Индивидуальная функция предложения капитала

Капитал — это производственный фактор длительного пользования, создаваемый с целью производства большего количества товаров и услуг. Капитал включает в себя инструменты, оборудование, средства передвижения, сырье и запасы товаров и полуфабрикатов, здания, а также патенты, ноу-хау и т.

п. Капитал создается за счет сбережений, которые увеличивают возможность потребления в будущих периодахw

Рис. 11.7

за счет сокращения нынешнего потребления. Поэтому люди, осуществляющие сбережения, сравнивают текущее потребление с будущим (рис. 11.8).

Сбережения определяются общей суммой дохода за вычетом текущего потребления:

S-I-Cv (11.7)

где S — сбережения;

I - доход;

С{ — текущее потребление.

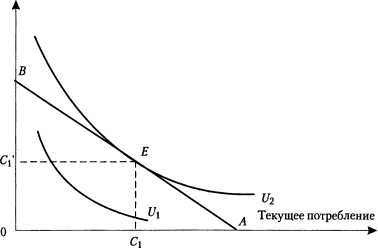

Индивид\'может полностью потребить весь доход каждого периода. Но существование рынка капитала предоставляет ему и другие возможности. Обычному потребителю свойственны положительные временные предпочтения. Это означает, что отказ от расходования $1 в настоящее время должен принести ему более $1 в будущем. В будущем периоде сбереженные S ден. ед. текущего периода вернутся к индивиду (если он будет отдавать сбережения в кредит) с добавкой (1 + г) (/- Сх). Наклон межвременного бюджетного ограничения (на рис. 11.8 — это линия АВ) равен (1 + і), т. е. зависит от ставки ссудного процента. Чем она выше, тем круче наклон межвременного бюджетного ограничения.

Будущее потребление

Рис. 11.8

Точка касания кривой временного предпочтения с межвременным бюджетным ограничением характеризует межвременное равновесие (точка Е на рис.

11.8).Рост ставки ссудного процента выражается в повороте линии межвременного бюджетного ограничения (рис. 11.9).

Будущее потребление

Рис. 11.9

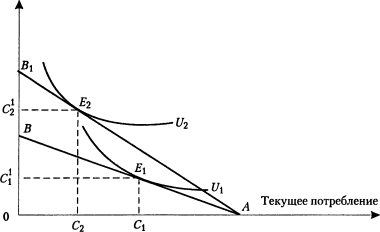

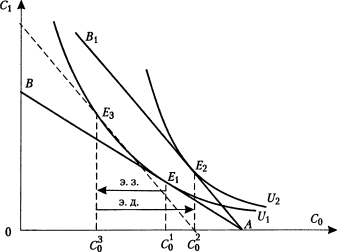

Реакцию индивида на изменение ставки процента также можно разложить на эффект замены и эффект дохода (рис. 11.10).

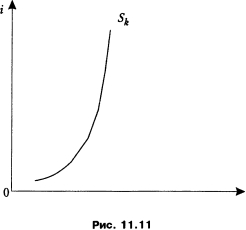

Повышение ставки процента увеличивает и текущее и будущее потребление индивида. Но если прирост потребления в будущем периоде обеспечивается увеличением ставки процента, то повысить текущее потребление можно только за счет снижения объема сбережений. Таким образом, эффект дохода (С03 - С02) состоит в сокращении сбережений. Эффект замены (CQl - С03) выражается в увеличении сбережений. Эффект замены и эффект дохода имеют противоположную направленность, поэтому общий результат воздействия повышения ставки процента на объем сбережений не определен. Обычно при низких ставках процента преобладает эффект замены, а при очень высоких ставках — эффект дохода. В результате кривая предложения капитала (сбережений) (рис. 11.11) имеет конфигурацию, подобную кривой предложения труда на рис. 11.7.

Еще по теме Индивидуальная функция предложения капитала:

- 2. Предложение. Сущность, общая функция. Закон предложения. Факторы, влияющие на предложение. Индивидуальное и рыночное предложение

- Индивидуальная функция предложения земли

- Индивидуальная функция предложения труда

- 4. Предложение денег и роль банковской системы в изменении предложения денег. Функции Центрального банка.Мультипликатор денежного предложения

- Лекция 6. Индивидуальное и рыночное предложение

- 2.1 Спрос и предложение на индивидуальных рынках. Рыночное равновесие.

- Функция предложения денег и факторы, ее определяющие. Виды кривой предложения денег

- Значение, функции и роль отчета об изменениях капитала в оценке состава, структуры и динамики собственного капитала

- Раздел 4. Рынок. Спрос и предложение. Равновесие и эластичность на индивидуальных рынках.

- Рыночное предложение и его детерминанты. Закон предложения. Эластичность предложения

- 14. Предложение: закон изменения предложения, кривая предложения, факторы предложения.

- 14. Предложение: закон изменения предложения, кривая предложения, факторы предложения

- Пассивные операции банков: собственные источники (капитал) и обязательства. Роль капитала в деятельности банка, его функции

- Классическая функция предложения труда

- Функция и эластичность предложения

- 2. Предложение и его функции

- Кейнсианская функция предложения труда