22. Дефіцит бюджету та проблеми його балансування. Державний борг та проблеми його обслуговування.

Дефіцит державного бюджету та державний борг

Можливості дискреційної фіскальної політики в значній мірі визначаються станом державного бюджету, а з іншого боку – податково-бюджетні заходи уряду можуть впливати на цей стан, викликаючи дефіцит або надлишок (профіцит) бюджету.

Бюджетний дефіцит виникає, коли в межах фінансового року сума видатків з державного бюджету перевищує надходження до бюджету.

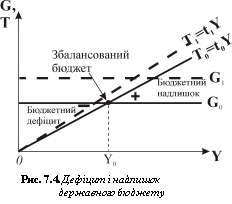

Основним чинником, що впливає на величину дефіциту, є обсяг ВВП. Зв’язок між станом бюджету і обсягом ВВП ілюструє рис. 7.4. Він показує, що державні видатки точно визначені, тому зображені горизонтальною лінією  , сума податкових надходжень пропорційна рівню доходів

, сума податкових надходжень пропорційна рівню доходів  . Кут нахилу кривої

. Кут нахилу кривої  визначає податкова ставка

визначає податкова ставка  . До рівня доходу

. До рівня доходу  спостерігається бюджетний дефіцит, на вищих його рівнях спостерігається надлишок бюджету. На рівні

спостерігається бюджетний дефіцит, на вищих його рівнях спостерігається надлишок бюджету. На рівні  бюджет збалансований. Отже, при заданому рівні державних видатків і даній ставці оподаткування розмір бюджетного дефіциту або профіциту залежить від рівня сукупного доходу (ВВП).

бюджет збалансований. Отже, при заданому рівні державних видатків і даній ставці оподаткування розмір бюджетного дефіциту або профіциту залежить від рівня сукупного доходу (ВВП).

Другим чинником, який визначає величину дефіциту, є дискреційна фіскальна політика. Якщо уряд здійснює фіскальну експансію за допомогою збільшення видатків  , то спочатку – за наявності дефіциту – його величина зросте, а за наявності профіциту – зменшиться бюджетний надлишок (рис.

, то спочатку – за наявності дефіциту – його величина зросте, а за наявності профіциту – зменшиться бюджетний надлишок (рис.

Якщо ж уряд буде проводити рестрикційну фіскальну політику за рахунок підвищення податкової ставки , то стан державного бюджету повинен покращитись навіть за умови зниження рівня доходів.

, то стан державного бюджету повинен покращитись навіть за умови зниження рівня доходів.

На стан державного бюджету впливає ряд інших чинників – циклічні коливання обсягу національного виробництва, властиві ринковій економіці; підвищення рівня цін і номінальних процентних ставок, різні політичні обставини, які можуть розбалансовувати бюджет.

Дефіцит державного бюджету – явище, яке лише в певній мірі викликане дискреційною фіскальною політикою. Навіть при добре налагодженій процедурі прийняття рішень і визначенні пріоритетів, як показує практика, реальні надходження в бюджет і суми видатків в основному залежать від фази ділового циклу: дефіцит зростає під час спаду і зменшується під час піднесення.

Щоб відділити ефект впливу на бюджет власне дискреційної фіскальної політики від дії циклічних коливань і всіх інших впливів, була розроблена концепція бюджету повної зайнятості, тобто бюджету за умови природного рівня безробіття (яке не перевищує 6%). Дефіцит (або надлишок) бюджету, який виявиться у бюджеті повної зайнятості, називається структурним дефіцитом. Оцінка стану бюджету повної зайнятості показує, яким був би бюджет за існуючої системи оподаткування, якби випуск продукції досяг потенційного (максимального) рівня.

Різниця між фактичним дефіцитом державного бюджету і структурним дефіцитом визначає циклічний дефіцит.Може бути, що в бюджеті повної зайнятості існує дефіцит, більший, ніж фактичний, тоді вважають, що склався циклічний надлишок. Варіації абсолютної величини циклічного дефіциту відображають зміни у структурі податків і державних видатків.

Зміна стану бюджету повної зайнятості є добрим і простим вимірником впливу фіскальної політики на рівень ВВП. Зростання дефіциту бюджету повної зайнятості (чи зменшення надлишку), викликане зниженими податковими ставками або зростаючими державними видатками, означає приріст сукупного попиту, тому має позитивне значення для обсягів виробництва. І навпаки, зменшення дефіциту бюджету повної зайнятості означає, що сукупний попит скорочується і випуск продукції буде зменшуватись. Якщо ж бюджет повної зайнятості залишається незмінним, це означає, що фіскальна політика ніяк не впливає на сукупний попит.

Якщо розрахунки покажуть, що бюджет повної зайнятості був би профіцитним, це означає, що фіскальна політика створює умови для перевищення податковими надходженнями державних видатків, тому дефіцит, викликаний недовиробництвом, реально не є серйозною проблемою, оскільки можна знизити податки і стимулювати зростання виробництва до потенційного рівня.

Економісти вважають, що дефіцит бюджету є цілком безпечним для економіки, якщо він становить 2-3% ВНП. Вищий рівень дефіциту негативно впливає на функціонування економіки, стан грошової і кредитної систем.

Сьогодні серед фахівців немає єдності в оцінках наслідків дефіциту бюджету. Деякі економісти не вважають дефіцит серйозною проблемою, оскільки він збільшується у періоди криз і зменшується, або навіть змінюється надлишком, у періоди піднесення. Проте набагато більше вчених висловлюють стурбованість. Оскільки дефіцит стає стійким і за прогнозами має небезпечно зростати, вони наполягають на надзвичайному контролі за його рівнем.

Розроблені три концепції балансування державного бюджету: щорічного балансування, циклічного балансування і концепція функціональних фінансів.

Концепція щорічного балансування виходила з того, що бюджет обов’язково потрібно збалансувати; дефіцит допускався лише у періоди війн та стихійних лих, неврожаю, коли уряд був змушений позичати кошти; активна фіскальна політика не передбачена.

Концепція циклічного балансування бюджету передбачає проведення антициклічної фіскальної політики, спрямованої на згладжування циклічних коливань; балансування бюджету з врахуванням фаз циклу у довгостроковому періоді сприяє стабілізації економіки; ліквідує дефіцити і надлишки бюджету.

Концепція функціональних фінансів виходить з наявних пріоритетів держави у кожному періоді; головним завданням уряду вважає стабілізацію економіки, а не балансування бюджету; сучасний період є основною теоретичною базою для розробки фіскальної політики у багатьох країнах.

Значні первинні дефіцити бюджету ведуть до нагромадження державного боргу. У реальному вираженні дефіцит бюджету – це сума первинного дефіциту  та обслуговування боргу

та обслуговування боргу  , взятого раніше під певний процент

, взятого раніше під певний процент :

:  . Бюджетний дефіцит веде до зміни чистого державного боргу:

. Бюджетний дефіцит веде до зміни чистого державного боргу:  . Цей вираз показує, що навіть коли первинний бюджет збалансований, то борг продовжує зростати темпом

. Цей вираз показує, що навіть коли первинний бюджет збалансований, то борг продовжує зростати темпом  , тому уряд змушений брати нову позику, щоб сплачувати процент за наявний борг. Щоб зупинити зростання боргу, уряд повинен завжди мати первинний надлишок в розмірі

, тому уряд змушений брати нову позику, щоб сплачувати процент за наявний борг. Щоб зупинити зростання боргу, уряд повинен завжди мати первинний надлишок в розмірі  , тобто

, тобто  .

.

Абсолютний розмір боргу країни не є показовою величиною. Щоб визначити, наскільки боргова проблема є для країни серйозною, треба порівняти величину боргу з обсягом ВВП. Всі офіційні дані про заборгованість країн наводяться саме як відношення борг/ВВП (у процентах).

Розрізняють показники валового боргу і чистого боргу. Валовий борг – це суми, які уряд заборгував, дійсний запас боргу. Чистий борг отримують, коли від валового державного боргу віднімають вартість об’єктів державної власності (землі, будівель, споруд, корпорацій державної власності).

Існують три найпоширеніші способи, які дозволяють стабілізувати чи зменшити рівень боргу:

- скорочення дефіциту державного бюджету – найважчий шлях для уряду, тому що потрібно вдаватися до дуже непопулярних заходів – скорочувати видатки або підвищувати податки; зростання державного внутрішнього боргу може скоротити запас капіталу в економіці, а фінансування дефіциту через випуск цінних паперів викликає „ефект витіснення“ приватних інвестицій; коли державні цінні папери переміщуються за кордон, фактично країна передає свої ресурси іншим країнам;

- фінансування боргу шляхом емісії грошей – виникає, коли дефіцит бюджету починає фінансувати центральний банк країни; відбувається монетизація державного боргу і виникають два явища, які дають доход державі – інфляційний податок і сеньйораж (доход, який отримує уряд в результаті його монопольного права друкувати гроші), які і зменшують борговий тягар;

- невиконання зобов’язань з оплати процентів з боргу – застосовуються у виняткових випадках, тягне за собою недовіру до уряду, в результаті якої вкрай важко брати нові позики.

Щоб не переходити безпечної межі заборгованості, уряд повинен здійснювати управління державним боргом. Перш за все – вивчати кон’юнктуру на ринку позичкового капіталу, аби взяти позику на вигідних умовах; важливо визначити, на що будуть спрямовані боргові запозичення.

Якщо нові боргові зобов’язання беруться для погашення старих боргів уряду, відбувається рефінансування боргу. Такий шлях становить небезпеку подальшого зростання боргу і викликає труднощі його погашення. Значно безпечніші позики для інвестування економічних проектів. Небезпечно, коли процентні виплати за борговими зобов’язаннями перевищують приріст ВВП від позики.Можливості дискреційної фіскальної політики в значній мірі визначаються станом державного бюджету, а з іншого боку – податково-бюджетні заходи уряду можуть впливати на цей стан, викликаючи дефіцит або надлишок (профіцит) бюджету.

Бюджетний дефіцит виникає, коли в межах фінансового року сума видатків з державного бюджету перевищує надходження до бюджету.

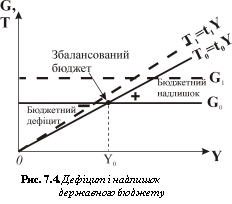

Основним чинником, що впливає на величину дефіциту, є обсяг ВВП. Зв’язок між станом бюджету і обсягом ВВП ілюструє рис. 7.4. Він показує, що державні видатки точно визначені, тому зображені горизонтальною лінією , сума податкових надходжень пропорційна рівню доходів . Кут нахилу кривої визначає податкова ставка . До рівня доходу спостерігається бюджетний дефіцит, на вищих його рівнях спостерігається надлишок бюджету. На рівні бюджет збалансований. Отже, при заданому рівні державних видатків і даній ставці оподаткування розмір бюджетного дефіциту або профіциту залежить від рівня сукупного доходу (ВВП).

Другим чинником, який визначає величину дефіциту, є дискреційна фіскальна політика. Якщо уряд здійснює фіскальну експансію за допомогою збільшення видатків , то спочатку – за наявності дефіциту – його величина зросте, а за наявності профіциту – зменшиться бюджетний надлишок (рис. 8.4). Але згодом зростання державних замовлень викличе мультиплікативний приріст сукупного доходу, отже, за незмінної ставки податку почнуть збільшуватись податкові надходження, за рахунок яких будуть покриватись урядові видатки. Проте сума приросту податкових надходжень буде меншою, ніж сума видатків, оскільки величина приросту податків обмежується граничною схильністю до споживання. Отже, в кінцевому результаті закупки будуть лише частково покриватись податками, і стан бюджету погіршиться.

Якщо ж уряд буде проводити рестрикційну фіскальну політику за рахунок підвищення податкової ставки, то стан державного бюджету повинен покращитись навіть за умови зниження рівня доходів.

На стан державного бюджету впливає ряд інших чинників – циклічні коливання обсягу національного виробництва, властиві ринковій економіці; підвищення рівня цін і номінальних процентних ставок, різні політичні обставини, які можуть розбалансовувати бюджет.

Дефіцит державного бюджету – явище, яке лише в певній мірі викликане дискреційною фіскальною політикою. Навіть при добре налагодженій процедурі прийняття рішень і визначенні пріоритетів, як показує практика, реальні надходження в бюджет і суми видатків в основному залежать від фази ділового циклу: дефіцит зростає під час спаду і зменшується під час піднесення.

Щоб відділити ефект впливу на бюджет власне дискреційної фіскальної політики від дії циклічних коливань і всіх інших впливів, була розроблена концепція бюджету повної зайнятості, тобто бюджету за умови природного рівня безробіття (яке не перевищує 6%). Дефіцит (або надлишок) бюджету, який виявиться у бюджеті повної зайнятості, називається структурним дефіцитом. Оцінка стану бюджету повної зайнятості показує, яким був би бюджет за існуючої системи оподаткування, якби випуск продукції досяг потенційного (максимального) рівня. Різниця між фактичним дефіцитом державного бюджету і структурним дефіцитом визначає циклічний дефіцит.

Може бути, що в бюджеті повної зайнятості існує дефіцит, більший, ніж фактичний, тоді вважають, що склався циклічний надлишок. Варіації абсолютної величини циклічного дефіциту відображають зміни у структурі податків і державних видатків.

Зміна стану бюджету повної зайнятості є добрим і простим вимірником впливу фіскальної політики на рівень ВВП. Зростання дефіциту бюджету повної зайнятості (чи зменшення надлишку), викликане зниженими податковими ставками або зростаючими державними видатками, означає приріст сукупного попиту, тому має позитивне значення для обсягів виробництва. І навпаки, зменшення дефіциту бюджету повної зайнятості означає, що сукупний попит скорочується і випуск продукції буде зменшуватись. Якщо ж бюджет повної зайнятості залишається незмінним, це означає, що фіскальна політика ніяк не впливає на сукупний попит.

Якщо розрахунки покажуть, що бюджет повної зайнятості був би профіцитним, це означає, що фіскальна політика створює умови для перевищення податковими надходженнями державних видатків, тому дефіцит, викликаний недовиробництвом, реально не є серйозною проблемою, оскільки можна знизити податки і стимулювати зростання виробництва до потенційного рівня.

Економісти вважають, що дефіцит бюджету є цілком безпечним для економіки, якщо він становить 2-3% ВНП. Вищий рівень дефіциту негативно впливає на функціонування економіки, стан грошової і кредитної систем.

Сьогодні серед фахівців немає єдності в оцінках наслідків дефіциту бюджету. Деякі економісти не вважають дефіцит серйозною проблемою, оскільки він збільшується у періоди криз і зменшується, або навіть змінюється надлишком, у періоди піднесення. Проте набагато більше вчених висловлюють стурбованість. Оскільки дефіцит стає стійким і за прогнозами має небезпечно зростати, вони наполягають на надзвичайному контролі за його рівнем.

Розроблені три концепції балансування державного бюджету: щорічного балансування, циклічного балансування і концепція функціональних фінансів.

Концепція щорічного балансування виходила з того, що бюджет обов’язково потрібно збалансувати; дефіцит допускався лише у періоди війн та стихійних лих, неврожаю, коли уряд був змушений позичати кошти; активна фіскальна політика не передбачена.

Концепція циклічного балансування бюджету передбачає проведення антициклічної фіскальної політики, спрямованої на згладжування циклічних коливань; балансування бюджету з врахуванням фаз циклу у довгостроковому періоді сприяє стабілізації економіки; ліквідує дефіцити і надлишки бюджету.

Концепція функціональних фінансів виходить з наявних пріоритетів держави у кожному періоді; головним завданням уряду вважає стабілізацію економіки, а не балансування бюджету; сучасний період є основною теоретичною базою для розробки фіскальної політики у багатьох країнах.

Значні первинні дефіцити бюджету ведуть до нагромадження державного боргу. У реальному вираженні дефіцит бюджету – це сума первинного дефіциту та обслуговування боргу , взятого раніше під певний процент: . Бюджетний дефіцит веде до зміни чистого державного боргу: . Цей вираз показує, що навіть коли первинний бюджет збалансований, то борг продовжує зростати темпом , тому уряд змушений брати нову позику, щоб сплачувати процент за наявний борг. Щоб зупинити зростання боргу, уряд повинен завжди мати первинний надлишок в розмірі , тобто . Такий первинний надлишок стабілізує борг за умови, коли нема інфляції і відсутнє економічне зростання.

Абсолютний розмір боргу країни не є показовою величиною. Щоб визначити, наскільки боргова проблема є для країни серйозною, треба порівняти величину боргу з обсягом ВВП. Всі офіційні дані про заборгованість країн наводяться саме як відношення борг/ВВП (у процентах).

Розрізняють показники валового боргу і чистого боргу. Валовий борг – це суми, які уряд заборгував, дійсний запас боргу. Чистий борг отримують, коли від валового державного боргу віднімають вартість об’єктів державної власності (землі, будівель, споруд, корпорацій державної власності).

Існують три найпоширеніші способи, які дозволяють стабілізувати чи зменшити рівень боргу:

- скорочення дефіциту державного бюджету – найважчий шлях для уряду, тому що потрібно вдаватися до дуже непопулярних заходів – скорочувати видатки або підвищувати податки; зростання державного внутрішнього боргу може скоротити запас капіталу в економіці, а фінансування дефіциту через випуск цінних паперів викликає „ефект витіснення“ приватних інвестицій; коли державні цінні папери переміщуються за кордон, фактично країна передає свої ресурси іншим країнам;

- фінансування боргу шляхом емісії грошей – виникає, коли дефіцит бюджету починає фінансувати центральний банк країни; відбувається монетизація державного боргу і виникають два явища, які дають доход державі – інфляційний податок і сеньйораж (доход, який отримує уряд в результаті його монопольного права друкувати гроші), які і зменшують борговий тягар;

- невиконання зобов’язань з оплати процентів з боргу – застосовуються у виняткових випадках, тягне за собою недовіру до уряду, в результаті якої вкрай важко брати нові позики.

Щоб не переходити безпечної межі заборгованості, уряд повинен здійснювати управління державним боргом. Перш за все – вивчати кон’юнктуру на ринку позичкового капіталу, аби взяти позику на вигідних умовах; важливо визначити, на що будуть спрямовані боргові запозичення. Якщо нові боргові зобов’язання беруться для погашення старих боргів уряду, відбувається рефінансування боргу. Такий шлях становить небезпеку подальшого зростання боргу і викликає труднощі його погашення. Значно безпечніші позики для інвестування економічних проектів. Небезпечно, коли процентні виплати за борговими зобов’язаннями перевищують приріст ВВП від позики.