21. Сутність фінансів, їх види. Структура державного бюджету. Види, цілі та інструменти фіскальної політики. Дискреційна та недискреційна фіскальна політика.

Фінанси - це система відносин з приводу розподілу й використання фондів грошових коштів(фінансових ресурсів). Фінансові ресурси — це централізовані й децентралізовані грошові фонди цільового призначення, які формуються в процесі розподілу й перерозподілу національного багатства, сукупного суспільного продукту й національного доходу й призначаються для використання відповідно до завдань соціально-економічного розвитку суспільства й трудових колективів окремих підприємств.

Основними суб\'єктами фінансових відносин є: держава, державні органи управління, підприємства, установи, громадські організації й населення країни.

Державні фінанси - це система фондів грошових ресурсів, зосереджених у руках держави й призначених для забезпечення властивих їй функцій, та сукупність форм і методів, за допомогою яких ці функції реалізуються.

Фінанси підприємств і організацій — це грошові ресурси, що забезпечують процес формування і використання доходів первинної виробничої структури, регулюють розподільчі відносини на рівні мікроекономіки.

Фінанси населення — це грошові фонди, що формуються у жителів країни з доходів, отриманих від трудової, господарської та іншої діяльності, або із спадщини.

Регулююча функція фінансів базується на правовій, регламентації грошових відносин у суспільстві. Розподільча функція фінансів пов\'язана передусім з розподілом та перерозподілом суспільного продукту й національного доходу для задоволення різних потреб народного господарства й населення.

Контрольну функцію фінанси виконують у процесі утворення й використання грошових ресурсів.

Фіскальна політика (бюджетно-податкова політика) - основна макроекономічна політика, яка регулює податки і урядові видатки.

Податки — це обов\'язкові платежі в бюджет, які збирає держава з юридичних і фізичних осіб.

Податки несуть «фіскальну» й «економічну» функцію ».Фіскальна полягає в формуванні грошових доходів держави. Економічна функція податків полягає у впливі через податки на будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві.

Держава зацікавлена у збільшені податкових надходжень, але збільшення податкових ставок спричиняє зменшення надходжень. Тому А. Лаффер довів, що максимальні надходження держава отримує за 33-35% ставками податків.

Податки поділяються: прямі податки - сплачуються суб\'єктами податків безпосередньо й прямо пропорційно платоспроможності (реальні - податки на землю, будинки, промислові, торгові, банківські установи та грошовий капітал; особисті - податки на доходи фізичних та юридичних осіб (помайновий, податковий, з спадщини тощо)).

Непрямі податки не зв\'язані з розмірами доходів чи вартістю майна платника податків («акцизи», «фіскальні монопольні податки», «митні збори»).

Податкова система - це сукупність податків, зборів, інших обов\'язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Збільшення податкових надходжень можливе при розширенні кола платників податків; збільшенні числа об\'єктів з яких стягуються непрямі податки; підвищення податкових ставок.

Податкова система повинна базуватись на принципах: обов\'язковість виконання законодавства про суб\'єкти всіма суб\'єктами; обов\'язковість оподаткування всіх доходів незалежно від їхніх джерел; застосування єдиних податкових ставок; підвищення стимулюючої ролі податкових норм; поєднання інтересів держави, регіонів, підприємств, громадян; фінансовий контроль.

Державні видатки - це сукупність грошових відносин, які складаються в процесі розподілу і використання централізованих і децентралізованих грошових ресурсів для фінансування основних витрат суспільства. Вони спрямовуються на державне фінансування (виробничого й невиробничого будівництва, геологорозвідувальних, проектно-пошукових та інших робіт; утворення резерву коштів для ліквідації наслідків стихійних явищ аварій і катастроф тощо).

З позиції виплат, державні видатки - це витрати, пов’язані з витратами держави, включають прямі транспортні платежі в державному секторі ( соціальна допомога, пенсії, стипендії). PЕ = CG (споживання в державному секторі економіки (заробітна плата службовців і державних підприємств), + Tr (трансферні платежі в приватному секторі) +iDG_( процент з державного боргу) + IG (державні інвестиції)

За структурою фіскальна політика поділяється: дискреційна фінансова політика - це цілеспрямована зміна державних видатків в розмірі; автоматична фіскальна політика - це автоматична зміна податкових надходжень в наслідок зміни економічних циклів

Державши бюджет – система грошових відносин, яка виникає між державою, з одного боку, і підприємствами, фірмами організаціями та населенням, з іншого, з метою формування та використання централізованого фонду грошових ресурсів для задоволення суспільних потреб. Джерелами доходів державного бюджету є податок на прибуток підприємств, об’єднань та організацій; податок на додану вартість; акцизні збори; доходи від зовнішньоекономічної діяльності, прибутковий податок з громадян та інші, згідно нормативів, що визначаються законодавчими актами.

Фіскальна (від лат. fiscus – кошик, державна скарбниця) або бюджетно-податкова політика – це вплив уряду на сукупний попит через зміну обсягу та структури державних видатків і системи оподаткування з метою подолання згубних наслідків циклічних коливань.

Залежно від фази ділового циклу засобами фіскальної політики можна прискорювати або гальмувати економічне зростання, щоб уникнути таких негативних наслідків як безробіття, яке швидко зростає у періоди спаду та депресії, та інфляція, яка прискорюється у період пожвавлення та швидкого піднесення економіки. Задля цього у період кризи проводиться стимулювальна фіскальна політика, яку називають фіскальною експансією, а в періоди економічного буму – обмежувальна або стримувальна фіскальна політика, яку називають фіскальною рестрикцією.

Головними засобами впливу на сукупний попит через державний бюджет є державні закупівлі, трансферти та податки. В залежності від того, яким чином використовує уряд ці важелі (інструменти) розрізняють дискреційну та недискреційну (автоматичну) фіскальну політику.

Дискреційна фіскальна політика – це свідоме маніпулювання податками і видатками з бюджету, за допомогою якого уряд може змінювати реальні обсяги виробництва і зайнятості, а також здійснювати контроль за розвитком інфляції, впливаючи на сукупний попит.

У періоди криз уряд збільшує державні видатки, реалізуючи програми громадських робіт, котрі дозволяють створити додаткові робочі місця для безробітних, та збільшуючи трансфертні платежі на допомогу безробітним, а також зменшує податковий тиск на населення. Всі ці заходи сповільнюють падіння сукупного попиту і зменшують глибину згортання виробництва.

У періоди економічного буму уряд, навпаки, скорочує свої видатки та свідомо збільшує ставки оподаткування, тим самим скорочуючи сукупний попит; пристосовуючись до цього скорочення, підприємці згортають обсяги виробництва.

Недискреційна фіскальна політика – це природне пристосування економіки до фаз економічного циклу через дію автоматичних стабілізаторів, роль яких виконують прогресивна система оподаткування та соціальні трансферти, які автоматично змінюють свою величину.

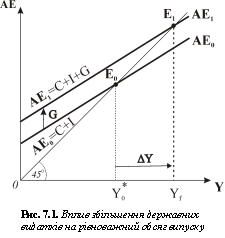

Розглянемо вплив дискреційної фіскальної політики на обсяги випуску і відновлення рівноваги в економічній системі за допомогою кейнсіанської моделі „видатки – випуск“ (рис. 7.1).

Припустимо, що економіка перебуває в стані депресії, існує ВВП – розрив  , оскільки рівновага у приватній економіці встановилась на рівні

, оскільки рівновага у приватній економіці встановилась на рівні  , у той час як потенційний рівень реального виробництва відповідає

, у той час як потенційний рівень реального виробництва відповідає  .

.

Додаткові видатки з бюджету  носять характер автономних запланованих видатків. Приєднання державних замовлень до сукупного попиту перемішує функцію сукупних видатків вгору – від

носять характер автономних запланованих видатків. Приєднання державних замовлень до сукупного попиту перемішує функцію сукупних видатків вгору – від  до

до  (рис. 7.1). Державні видатки, як і інші автономні видатки, теж викликають ефект мультиплікатора:

(рис. 7.1). Державні видатки, як і інші автономні видатки, теж викликають ефект мультиплікатора: . Величина державних видатків, необхідних для подолання ВВП-розриву, дорівнює величині рецесійного розриву. Цей інструмент держава може застосувати і у випадку буму, тільки з протилежним спрямуванням.

. Величина державних видатків, необхідних для подолання ВВП-розриву, дорівнює величині рецесійного розриву. Цей інструмент держава може застосувати і у випадку буму, тільки з протилежним спрямуванням.

Другий інструмент дискреційної фіскальної політики – податки  – діє опосередковано, причому різні види податків по-різному впливають на зміну сукупного доходу. Зміна структури або ставок оподаткування також вимагає тривалих дебатів у вищому законодавчому органі, оскільки зачіпає інтереси широких верств населення.

– діє опосередковано, причому різні види податків по-різному впливають на зміну сукупного доходу. Зміна структури або ставок оподаткування також вимагає тривалих дебатів у вищому законодавчому органі, оскільки зачіпає інтереси широких верств населення.

У моделі фіскальної політики враховуються чисті податки – різниця між сумами податків і соціальних виплат  – і припускається, що податки впливають на особистий доход домогосподарств, тобто зміна чистих податків спричиняє зміщення кривої споживання. Однак різні види податків по-різному впливають на функцію споживчих видатків.

– і припускається, що податки впливають на особистий доход домогосподарств, тобто зміна чистих податків спричиняє зміщення кривої споживання. Однак різні види податків по-різному впливають на функцію споживчих видатків.

Спочатку розглянемо вплив так званих акордних (автономних чистих) податків, які встановлюються урядом у сумі, незалежно від рівня доходів. До них можна віднести податки на особисте майно.

З введенням акордного податку  функція споживання набуває вигляду

функція споживання набуває вигляду  . Оскільки функція сукупних видатків базується на функції споживання, то введення податків зменшує відповідно і величину всіх сукупних видатків. Зміна податків, як і зміна будь-яких автономних видатків, супроводжується мультиплікативним ефектом. З підвищенням автономних податків величина доходу зменшується, і навпаки. Якщо зміни рівноважного доходу обумовлені змінами у споживанні внаслідок введення податку, то вплив зміни податків на зменшення або приріст реального обсягу виробництва можна визначити наступним чином:

. Оскільки функція сукупних видатків базується на функції споживання, то введення податків зменшує відповідно і величину всіх сукупних видатків. Зміна податків, як і зміна будь-яких автономних видатків, супроводжується мультиплікативним ефектом. З підвищенням автономних податків величина доходу зменшується, і навпаки. Якщо зміни рівноважного доходу обумовлені змінами у споживанні внаслідок введення податку, то вплив зміни податків на зменшення або приріст реального обсягу виробництва можна визначити наступним чином:  ;

;  ;

;  або

або  .

.

Вираз

Вираз  є мультиплікатором автономних податків

є мультиплікатором автономних податків :

:  або

або

Графічна модель впливу автономних податків на обсяг реального ВВП представлена на рис. 7.2. Початкова рівновага до введення податку відповідає точці  . В результаті введення податку в сумі крива сукупних видатків

. В результаті введення податку в сумі крива сукупних видатків  змістилась вниз паралельно до початкової

змістилась вниз паралельно до початкової  . Точкою нової рівноваги стала

. Точкою нової рівноваги стала  , рівноважний обсяг виробництва скоротився. Кут нахилу функції сукупних видатків не змінився, оскільки незмінною залишилась величина граничної схильності до споживання.

, рівноважний обсяг виробництва скоротився. Кут нахилу функції сукупних видатків не змінився, оскільки незмінною залишилась величина граничної схильності до споживання.

Особливий варіант фіскальної політики, коли державний бюджет збалансований (податки і видатки збільшуються на однакову величину) матиме результатом збільшення випуску продукції на ту ж величину. Тобто у випадку, коли інвестиційні видатки залишаються незмінними, мультиплікатор збалансованого бюджету дорівнює одиниці:  . Іншими словами, обсяг випуску при збалансованому бюджеті буде змінюватись на величину, що дорівнює зміні урядових видатків або податків:

. Іншими словами, обсяг випуску при збалансованому бюджеті буде змінюватись на величину, що дорівнює зміні урядових видатків або податків:  .

.

Більш реальний варіант дискреційної податкової політики – із застосуванням пропорційних податків. На відміну від акордних податків, пропорційні податки встановлюються як ставка у процентах від рівня доходів. Об’єктом оподаткування є прибутки фірм і доходи населення. При встановленні ставки податку

Більш реальний варіант дискреційної податкової політики – із застосуванням пропорційних податків. На відміну від акордних податків, пропорційні податки встановлюються як ставка у процентах від рівня доходів. Об’єктом оподаткування є прибутки фірм і доходи населення. При встановленні ставки податку  загальна сума чистих податків обчислюється:

загальна сума чистих податків обчислюється:  . Величина використовуваного доходу тоді становитиме:

. Величина використовуваного доходу тоді становитиме:

.

.

Для спрощення аналізу розглядаємо вплив податків, які сплачують домогосподарства. З врахуванням ставки податку функція споживання набуває вигляду:  . Рівняння показує, що гранична схильність до споживання зменшується на

. Рівняння показує, що гранична схильність до споживання зменшується на  . На графічній моделі (рис. 7.3) зменшення граничної схильності до споживання означає зміну кута нахилу кривої

. На графічній моделі (рис. 7.3) зменшення граничної схильності до споживання означає зміну кута нахилу кривої  , що відповідно зменшує рівноважний реальний обсяг виробництва. Підвищення податкової ставки спричиняє переміщення рівноваги з точки

, що відповідно зменшує рівноважний реальний обсяг виробництва. Підвищення податкової ставки спричиняє переміщення рівноваги з точки  у точку

у точку  .

.

Графік показує, що введення пропорційного податку також викликає мультиплікативний ефект. Однак величина мультиплікатора модифікується новим значенням граничної схильності до споживання. З врахуванням того, що тепер  , рівняння для податкового мультиплікатора буде мати вигляд:

, рівняння для податкового мультиплікатора буде мати вигляд:  . Рівняння показує, що чим вища гранична ставка податку, тим меншим буде значення мультиплікатора, а отже і меншим буде вплив коливань сукупного попиту на зміну рівноважного обсягу національного доходу.

. Рівняння показує, що чим вища гранична ставка податку, тим меншим буде значення мультиплікатора, а отже і меншим буде вплив коливань сукупного попиту на зміну рівноважного обсягу національного доходу.

Таким чином, застосування податків – менш ефективний інструмент фіскальної політики, ніж зміна обсягів і структури державних видатків.

У відкритій економіці вплив зовнішньоекономічного сектора також змінює величину граничної схильності до споживання вітчизняних товарів і відповідно зменшує величину мультиплікатора. Якщо введемо в формулу мультиплікатора податків ще й граничну схильність до імпортування  , то формула складного мультиплікатора попиту у відкритій економіці з втручанням держави прийме вигляд:

, то формула складного мультиплікатора попиту у відкритій економіці з втручанням держави прийме вигляд:

У сучасній змішаній економіці зростання імпорту і податків, зменшивши величину мультиплікатора, значно притупило чутливість економіки до фіскальної політики дискреційного характеру.

Автоматичні стабілізатори і обмеження фіскальної політики

Державний сектор і система оподаткування впливають на розвиток економіки, навіть якщо уряд не буде змінювати у законодавчому порядку рівень державних видатків і ставки подоходного податку. В сучасній змішаній економічній системи діють механізми, які самостійно пом’якшують циклічні коливання сукупних видатків і реальних обсягів випуску. Вони вбудовані в саму податково-бюджетну політику і отримали назву автоматичних стабілізаторів.

Головними автоматичними стабілізаторами є допомога по безробіттю і пропорційний подоходний податок. Ці механізми здатні автоматично стабілізувати випуск продукції насамперед тому, що зменшують величину мультиплікатора. Тим самим вони пом’якшують наслідки зрушень у сукупному попиті, допомагають уникнути значних коливань ділового циклу.

Як діють автоматичні стабілізатори у період рецесії? Наприклад, через поширення песимістичних настроїв серед інвесторів інвестиційний попит зменшився. Включається мультиплікативний ефект і рівноважний рівень доходу може стрімко впасти. Проте розмір скорочення сукупних доходів залежить від величини податкової ставки. Саме існування пропорційної ставки податків на доходи зменшує мультиплікатор, а це означає, що сукупний попит буде спадати в меншій мірі, відповідно і скорочення випуску продукції буде меншим. Крім того, стрімкість падіння споживчого попиту зменшиться ще і тому, що автоматично збільшується сума допомоги по безробіттю. Отже, доходи домогосподарств та їх споживання стабілізовані соціальними трансфертами.

Під час піднесення економіки, коли інвестиції зростають, автоматичні стабілізатори діють у протилежному напрямку, гальмуючи зростання сукупного попиту. Чим більші прибутки, тим більше відрахувань надходить до бюджету через податки, крім того, сума допомоги по безробіттю автоматично зменшується, оскільки безробітні втягуються у виробництво і отримують зарплату. В результаті зростання споживчих видатків буде дещо меншим, тому і відновлення економіки після спаду отримує тенденцію до сповільнення. Ще сильніший стабілізуючий вплив має система прогресивних податків, в якій встановлені вищі ставки оподаткування для більших доходів і нижчі чи нульові для менших.

Автоматичні стабілізатори мають суттєві переваги перед дискреційною політикою, тому що включаються відразу, як тільки в економіці проявиться найменше коливання. Для цього не потрібно приймати спеціальні рішення про зміну тих чи інших параметрів фіскальної політики. Вони діють м’яко, тому лише згладжують коливання обсягу ВВП в обох напрямках.

Проте цілком ліквідувати циклічні коливання і стабільно утримувати економіку у стані повної зайнятості, незважаючи на досить активне використання державами заходів фіскальної політики, досі не вдавалось жодному урядові. Головною причиною цього вважають повільність дії заходів фіскальної політики і невизначеність її результатів. Ніхто не може точно спрогнозувати, наскільки дієвим виявиться вплив того чи іншого заходу, і коли саме потрібно вдаватися до тих чи інших заходів.

Другою причиною є те, що ніхто з вчених чи практиків не може точно визначити, коли починається спад виробництва, наскільки тривалим і глибоким він буде. Дата початку спаду стає очевидною лише через кілька місяців після того, як він реально почався. Між тим заходи дискреційної експансіоністської фіскальної політики потребують великих коштів, зміни структури бюджету, ломки податкової системи – все це вимагає від уряду певної обережності.

У моделі „видатки-випуск“ ми аналізували дію фіскальної політики за умови фіксованого рівня цін і незмінності процентних ставок. Якщо ж прийняти до уваги їх коливання, як це відбувається в реальному житті, то вплив бюджетно-податкових заходів уряду виявиться значно меншим.

Коли держава, намагаючись сповільнити падіння виробництва, збільшує свої замовлення, і фірми починають розширювати попит на кредитні ресурси, піднімаються процентні ставки за кредит, як у номінальному так і в реальному виразі. У відповідь фірми починають брати менше кредитів, тому планові інвестиції знижуються. Таке скорочення рівня реальних інвестицій, викликане приростом обсягу державних закупівель, називають „ефектом витіснення“. Ефект витіснення державними видатками реальних інвестицій обмежує розширення реального обсягу виробництва. Мультиплікатор державних видатків гаситься ефектом витіснення, крива сукупних видатків зміщується вгору значно менше, ніж можна було очікувати згідно з теоретичною моделлю впливу державних видатків.

Таким чином, експансіоністська фіскальна політика не всесильна. У реальному житті існує багато чинників, які знижують кінцеві результати бюджетно-податкових зусиль уряду, спрямованих на подолання рецесії.