Ложная регрессия

Стационарность регрессоров является очень важным условием при оценивании регрессионных моделей. Если модель неверно специфицирована, и некоторые из переменных, которые в нее неправильно включены, являются 1(1), то полученные оценки будут очень плохими. Они не будут обладать свойством состоятельности, то есть не будут сходиться по вероятности к ис-тинным значениям параметров по мере увеличения размеров выборки. Привычные показатели, такие как коэффициент детерминации R , t-статистики, F-статистики, будут указывать на наличие связи там, где на самом деле ее нет. Такой эффект называют ложной регрессией.

Показать эффект ложной регрессии можно с помощью метода Монте- Карло. Сгенерируем достаточно много раз два случайных блуждания с независимыми нормально распределенными ошибками ~ NID(0,1)): Yt = Yt-1 + є, Xt = X-1 +

Оценив достаточно много раз регрессию Yt по константе и Xt вида Yt =a +bXt+ut мы получим экспериментальное распределение различных статистик. Например, эксперименты Монте-Карло показывают, что t-статистика для b при 50 наблюдениях и номинальном уровне значимости 5% в действительности отвергает верную гипотезу об отсутствии связи примерно в 75% случаев. Вместо того, чтобы использовать 5%-ю критическую границу t5% « 2 нужно использовать t5% =П11,2.

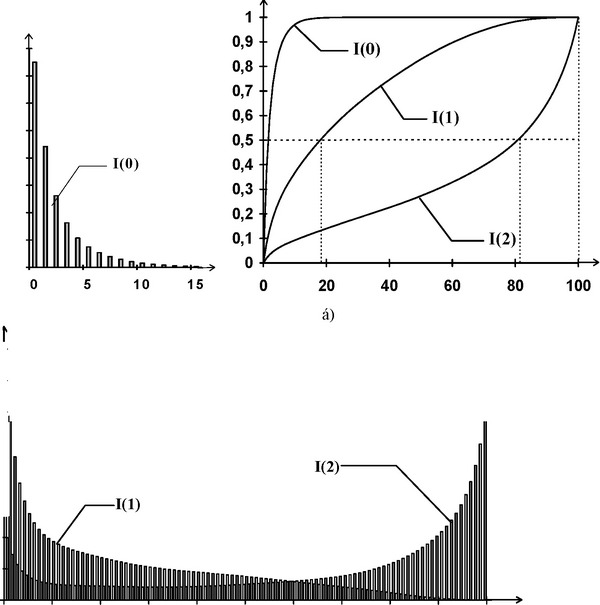

На рисунке показаны распределения коэффициента детерминации R2 (в процентах) при длине выборки в 50 наблюдений. Хотя процессы независи-

0,4 0,35 0,3 0,25 0,2 0,15 0,1 0,05 0

а)

0,08

0,07

0,06

0,05

0,04

0,03 I

0,02

0,01

0 0

10 20 30 40

50

60

70

80 90

100

й)

Yt = a + bXt + ut I(0) : X, Yt ~ NID (0,1)

I(1) : ДХ, AYt ~ NID (0,1)

I(2) : Д2Х, Д2Yt ~ NID (0,1)

а),в) — плотности распределения R ,

б) — (кумулятивные) функции распределения

мы, но регрессия с большой вероятностью дает высокий коэффициент детерминации из-за нестационарности. Два независимых 1(1)-процесса примерно в половине случаев дают коэффициент детерминации превышающий 20%.

Для 1(2)-процессов примерно в половине случаев коэффициент детерминации превышает 80% !То же самое, хотя и в меньшей степени, можно наблюдать и в случае двух стационарных AR(1)-процессов с коэффициентом автокорреляции р близким к 1. Отличие заключается в том, что здесь ложная связь асимптотически (при стремлении размеров выборки к бесконечности) исчезает, а в случае 1(1)-процессов — нет. Все же проблема остается серьезной, поскольку на практике экономист имеет дело с конечными и часто довольно малыми вы-борками.

О процессе типа случайного блуждания без дрейфа говорят как о стохастическом тренде, поскольку влияние каждой ошибки не исчезает со временем.

Наличие обычного детерминированного тренда также может приводить к появлению ложной регрессии. Пусть, например Yt и Xt порождаются процессами Yt = a + b t +є, Xt = c + d t +gt, где єь E,t — независимые, одинаково распределенные ошибки. Регрессия Yt по константе и Xt может иметь высокий коэффициент детерминации и этот эффект только усиливается с ростом раз-мера выборки. К счастью, с "детерминированным" вариантом ложной регрессии достаточно легко бороться. В рассматриваемом случае достаточно добавить в уравнение тренд в качестве регрессора, и эффект ложной регрессии исчезает.