Взаимосвязь кредита и денег в системе экономических отношений

В своей эволюции деньги и кредит являются экономическими категориями, поэтому представления об их сущности, сопоставление их сущностей можно формировать не по сумме денег, а на основании их характеристики как экономических (стоимостных) отношений.

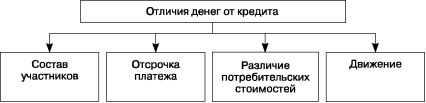

В связи с этим отметим следующие отличия денег от кредита (рис. 13.3).

Рис. 13.3. Отличия денег от кредита

Первым отличием кредитных от денежных отношений является различие состава участников. Деньги как всеобщий эквивалент становятся таковыми в результате отношений между продавцом и покупателем, между получателем денег и их плательщиком. Стоимость совершает при этом встречные движения: товар переходит от продавца к покупателю, деньги — от покупателя к продавцу. В кредитной сделке участвуют другие субъекты, а именно: кредитор и заемщик. Именно потому, что в сделке качественно изменился состав ее участников, имеющих специфические интересы, возникают новые, особые отношения — отношения по поводу возвратного движения стоимости. Стоимость при этом не совершает встречного движения: она переходит от кредитора к заемщику и по истечении определенного времени вновь возвращается к своему владельцу.

Второе отличие кредита от денег наблюдается при отсрочке платежа за товар. В этом случае участвуют и кредит, и деньги в функции средства платежа. Тем не менее если деньги проявляют свою суть в акте рассрочки платежа в момент самого платежа (именно поэтому эта функция денег и называется функцией средства платежа), то платеж в кредитной сделке — только элемент движения стоимости на началах возвратности. Кредит как экономическая категория проявляет свою сущность не в платеже по истечении отсрочки, а в самом факте отсрочки платежа.

173 I

Третье отличие кредита от денег связано с различием потребительных стоимостей.

Если деньги как всеобщий эквивалент в своей потребительной стоимости обладают способностью превращения в продукт любого вида овеществленного труда, то для участников кредитных отношений в кредитной сделке не это выступает существенным моментом. Кредит удовлетворяет временные потребности участников кредитной сделки.Четвертое отличие кредита от денег прослеживается в их движении. Кредит может предоставляться как в денежной, так и в товарной формах. Товар становится деньгами только в том случае, если он выделился из общего товарного мира и стал всеобщим эквивалентом. В кредит необязательно предоставлять товар, ставший всеобщим эквивалентом; во временное пользование может быть предоставлен обычный товар, имеющий стоимость и потребительную стоимость.

Кредит и деньги являются самостоятельными экономическими категориями, выражающими определенные экономические отношения. В то же время эти категории тесно взаимосвязаны, причем с развитием общества их взаимодействие становится все более активным. В условиях товарно-денежных отношений деньги и кредит развиваются в неразрывном единстве, взаимно дополняя друг друга в обслуживании производства, распределении и перераспределении валового общественного продукта. При этом деньги и кредит используются непосредственно и одновременно, фактически нет фазы, в которой одна категория применялась бы в отрыве от другой.

Вопрос о первичности кредита или денег в обществе неоднозначен. По мнению многих ученых, сначала появилась такая экономическая категория, как кредит. Деньги возникают только на основе развития товарного производства и товарного обращения. Кредит же может существовать и в натуральной форме, когда на условиях возвратности предоставляется не товар, а натуральный продукт. Возникновение кредита ранее товарно-денежных отношений позволяет сделать вывод, что кредит — один из факторов их зарождения.

С одной стороны, денежный кредит, предоставленный юридическим и физическим лицам, создает новые деньги на депозитных счетах в банках, которые используются владельцами этих счетов для платежей по их обязательствам.

Владельцы счетов становятся одновременно субъектами кредитных и денежных отношений. С другой стороны, банки, привлекая из налично-денежного оборота деньги на депозитные счета, практически не уменьшают возможности клиентов осуществлять платежи, напротив, за счет дополнительно при-I 174

влеченных ресурсов расширяют возможности их кредитования. В этом случае владельцы счетов также выступают как субъекты и кредитных, и денежных отношений.

Взаимодействие денег и кредита проявляется и в том, что с помощью кредита (через рынок кредитных ресурсов) деньги перебрасываются из одной сферы рынка в другие сферы. В то же время рынок кредитных ресурсов пополняется за счет денег, находящихся в других его сферах. Закономерности движения денег из одних сфер рынка в другие связаны с действием в этих сферах закона спроса и предложения. При этом деньги из сфер, где предложение их превышает спрос, уходят в сферы рынка, где спрос превышает предложение. Рынок кредитных ресурсов — единственный рынок, на котором создаются новые деньги, удовлетворяющие дополнительный спрос во всех сферах рыночных отношений.

В условиях рыночной экономики проявляется тенденция дальнейшего усиления взаимодействия денег и кредита. Этому содействует ряд факторов:

- в системе кредитных отношений преимущественное место стала занимать наиболее современная форма кредита — банковский кредит. Это позволяет наиболее мобильно перебрасывать деньги в разные сферы денежного оборота, обслуживающего различные рынки, либо создавать новые деньги, увеличивающие денежный оборот;

- возникновение и развитие следующих видов банковского кредита:

- контокоррентный кредит — выдается при использовании контокоррентного счета, открывающегося клиентам, с которыми банк имеет длительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией,

- револьверный кредит (от англ. revolve — обращаться, периодически сменяться) — возобновляемый кредит, применяемый на национальных и мировом рынках ссудных капиталов, который предоставляется в пределах установленного лимита задолженности и сроков погашения автоматически — без дополнительных переговоров между сторонами кредитного соглашения,

- кредитная линия — свидетельствующая о длительном тесном сотрудничестве кредитора и заемщика;

- появление для субъектов денежных отношений новой потребительной стоимости денег — способности обеспечивать наивыс-

175 I

шую ликвидность денежных активов — приводит к развитию в банках новых срочных депозитных счетов, сочетающих преимущества срочных депозитов (повышенный процент) и депозитов до востребования.

В американских банках такие счета называются трансакционными, или нау-счетами. Это позволяет расширять масштабы привлечения денег на рынок кредитных ресурсов;- развитие электронных денег (платежных, кредитных, дебит - ных карточек, в том числе с возможностью овердрафта) способствует привлечению денег на банковские счета и превращению их в кредитные ресурсы. Использование электронных денег, с одной стороны, позволяет наращивать кредитный потенциал банков, с другой — давать дополнительные возможности заемщикам;

- расширение безналичных расчетов, появление новых систем электронных расчетов, работающих в режиме реального времени, ускоряют денежный оборот, поэтому часть денег становится ненужной для расчетов и оседает на депозитных счетах, расширяя кредитные ресурсы банковской системы. В то же время развитие взаимных (клиринговых) расчетов требует обязательного расширения кредита, предоставляемого участникам клиринга;

- с созданием современных систем денежно-кредитного регулирования кредит становится основой этих систем. Через кредит центральные банки воздействуют на эмиссионные возможности коммерческих банков, уменьшая или увеличивая выпуск денег в оборот. Так достигается эластичность денежного оборота.

В обществе с развитыми рыночными отношениями и деньги, и кредит становятся объектами государственного регулирования, а государство — прямым либо косвенным субъектом денежных и кредитных отношений. При взаимодействии деньги и кредит не только влияют друг на друга как экономические категории, но и структуры денег и кредитных операций тесно взаимосвязаны. Виды современных денежных знаков различаются по степени их ликвидности. Чем больше при прочих равных условиях доля денег, находящихся на счетах срочных депозитов свыше одного года, тем значительнее доля долгосрочных кредитов по сравнению с краткосрочными, выдаваемыми банками и государством. Наоборот, чем больше доля долгосрочных кредитов или кредитов, подлежащих пролонгации, тем больше доля денег, находящихся на счетах срочных депозитов. При этом размер краткосрочных кредитов достаточно устойчив, поскольку такие кредиты обслуживают постоянно возобновляемый кругооборот оборотных производственных фондов и фондов обращения, который при обычных условиях изменяется незначительно.

I 176

Еще по теме Взаимосвязь кредита и денег в системе экономических отношений:

- Функции денег в системе экономических отношений. Функция денег как меры стоимости, обращения, средства накопления и сбережения, средства платежа. Функция мировых денег

- 10. Государственный и муниципальный кредит как система экономических отношений.

- Взаимосвязь денежного оборота и системы рыночных отношений

- Взаимосвязь денег с другими экономическими категориями

- 5.3. Взаимосвязь денежного оборота с системой рыночных отношений

- 5.3. Взаимосвязь денежного оборота с системой рыночных отношений

- 5.3. Взаимосвязь денежного оборота с системой рыночных отношений

- 2.3. Взаимосвязь денежного оборота с системой рыночных отношений

- 33. Историческая и логическая взаимосвязь денег и кредита.

- Взаимосвязь денежного оборота с системой рыночных отношений

- 9. Взаимосвязь денежного оборота с системой рыночных отношений

- Ульянов Геннадий Владимирович. Трансформация отношений и прав собственности экономических организаций: содержание, взаимосвязь, тенденции. Диссертация на соискание ученой степени доктора экономических наук. Иваново - 2001, 2001

- 10. Взаимосвязь финансов с другими экономическими категориями: цена, стоимость, кредит, прибыль

- 1.1. Экономические и институциональные отношения в системе хозяйственных отношений

- Система взаимосвязей между экономическими субъектами в национальной экономике

- Кредит в международных экономических отношениях