Введение аукционов РЕПО

Несмотря на все нововведения Банка России на рынке РЕПО, спрос на привлечение ресурсов через этот тип сделок в течение первой половины 1997 г. оставался на достаточно низком уровне.

Это было обусловлено, с одной стороны, большим объемом свободных средств у участников финансового рынка в первой половине 1997 г. С другой стороны, ставки по операциям РЕПО, несмотря на их последовательное снижение, оставались на достаточно высоком уровне по сравнению с рынком межбанковских кредитов. При этом существующий порядок назначения процентных ставок по сделкам РЕПО был достаточно жестким - ставки фиксировались Банком России - и не предусматривал возможности оперативного регулирования их уровня и формирования с помощью рыночных механизмов.Для повышения интереса к рынку РЕПО, а также в целях расширения спектра возможностей, предоставляемого этим инструментом для проведения денежно-кредитной политики, с 12 сентября 1997 г. порядок проведения операций РЕПО на рынке ГКО-ОФЗ существенно изменился. С этого момента операции РЕПО стали проводиться в две сессии на ежедневной основе: до начала торгов на вторичном рынке или аукциона - РЕПО в форме аукциона, а по окончании - РЕПО для закрытия коротких денежных позиций участников рынка.

В ходе аукциона РЕПО, который проходит по американской системе, Банк России определяет ставку отсечения, а также назначает процентную ставку на вторую сессию. Ставка по второй сессии РЕПО по-прежнему оставалась фиксированной, в то же время начиная с этого момента ее регулирование осуществлялось на ежедневной основе. Это позволяло Банку России оперативно и своевременно реагировать на колебание потребности в дополнительной ликвидности у участников рынка, даже если эти изменения носили краткосрочный характер.

Оперативность регулирования процентных ставок по операциям РЕПО является весьма важной, поскольку спрос на дополнительную ликвидность со стороны банковской системы в условиях российской экономики носит сезонный характер: как правило, он повышается в конце месяца, особенно - последнего в квартале, что связано с закрытием коммерческими банками своих балансов, налоговыми платежами и отчислениями в фонд обязательных резервов в Банке России (на 5-е число каждого месяца).

Таким образом, если раньше банки проводили активную политику продаж на рынке ГКО-ОФЗ в конце месяца, что оказывало негативное влияние на волатильность доходности, то теперь, регулируя уровень процентной ставки по РЕПО (как на первой, так и на второй сессиях), Банк России стимулировал покрытие краткосрочной потребности в денежных средствах за счет заключения сделок РЕПО.Помимо этого, получив возможность регулировать ставку по второй сессии РЕПО на ежедневной основе, Банк России смог не только оперативно регулировать общий уровень ликвидности участников рынка, допущенных к операциям РЕПО, но и корректировать цели привлечения ресурсов.

В условиях стабильной рыночной конъюнктуры ставка по второй сессии устанавливается на достаточно высоком уровне (как правило, она равна ставке рефинансирования) и выполняет, скорее, штрафные функции, наказывая участников рынка, не сумевших спрогнозировать текущую потребность в ликвидности на начало операционного дня.

При начале активной продажи ГКО-ОФЗ профессиональными участниками рынка Банк России предпринимает меры, стимулирующие спрос на гособлигации и поддерживающие ликвидность рынка, в частности, одной из таких мер может стать снижение ставки по второй сессии РЕПО до уровня первой сессии и даже ниже. Поскольку на второй сессии в рамках закрытия коротких денежных позиций происходит кредитование уже совершенных во время торговой сессии либо аукциона операций по покупке ГКО-ОФЗ, низкая процентная ставка, таким образом, отражает стоимость денежных ресурсов под участие в рынке госдолга.

В то же время средства, привлеченные во время аукциона РЕПО, дилер может вывести из системы и использовать по своему усмотрению, в частности, направить на валютный рынок. Таким образом, сближение ставок по первой и второй сессиям свидетельствует о заинтересованности Банка России в привлечении ресурсов на рынок ГКО-ОФЗ с целью повышения привлекательности рублевых инструментов и снижения процентных ставок по ним.

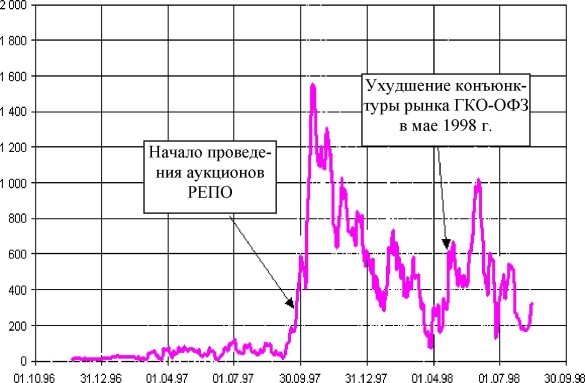

Введение аукционов привело к лавинообразному росту активности операторов рынка государственных ценных бумаг в секторе РЕПО (рис.

5.13). При этом значительную роль в стимулировании спроса сыграла именнно аукционная форма, в которой проводились операции РЕПО, и, соответственно, возможность первичных дилеров на рынке ГКО-ОФЗ самостоятельно формировать заявки с указанием требуемых объемов и приемлемых ценовых условий заимствования.Особую актуальность операции РЕПО с ГКО-ОФЗ приобрели в период резкого ухудшения конъюнктуры российского финансового рынка и рынка государственных ценных бумаг в частности, т. е. в конце весны - летом 1998 г. Желая сохранить контроль над ситуацией на валютном рынке, Банк России был вынужден практически полностью отказаться от операций айутрайт с ГКО-ОФЗ. В то же время потребность в регулировании ликвидности операторов рынка гособлигаций сохранялась, и для этой цели Банк России стал активнее использовать операции РЕПО, о чем свидетельствует значительный объем сделок РЕПО в указанном периоде (см. рис. 5.13).

Российская практика показала, что установление фиксированных и достаточно высоких по сравнению с другими сегментами финансового рынка процентных ставок, просуществовавшее до начала проведения аукционов РЕПО 12 сентября 1997 г., существенно снижало эффективность РЕПО как одного из важнейших инструментов денежно-кредитной политики. Если до этого момента среднедневной объем сделок РЕПО составлял 100-150 млрд. р. (в старых ценах), то с момента введения аукционов он возрос до 500-600 млрд. р., в отдельные дни достигая 2 млрд. р. и более.

Млн. р.

Рис. 5.13. Объем денежных средств, предоставленных банковской системе посредством операций РЕПО

Тем не менее, активизация сделок РЕПО с сентября 1 997 г. не привела к сколько-нибудь заметному сокращению объемов операций на рынке межбанковских кредитов. В частности, это могло быть связано с тем фактом, что операции РЕПО и межбанковские кредиты представляли собой различные ниши денежного рынка.

В то время как срок, на который заключались сделки РЕПО, составлял два дня, более 98% межбанковских кредитов предоставлялось на срок в один день. И лишь введение однодневных сделок РЕПО в конце мая 1998 г. несколько снизило обороты межбанковского кредитного рынка.Свою позитивную роль в появлении возможности Банка России управлять ликвидностью банковской системы в период осложнения ситуации на рынке государственных ценных бумаг и усиления давления на рубль в конце весны - летом 1998 г. сыграло наличие второй сессии РЕПО, на которой происходит закрытие коротких денежных позиций участников рынка ГКО-ОФЗ по фиксированным в начале операционного дня процентным ставкам.

С точки зрения Банка России, проведение аукциона РЕПО перед началом торговой сессии способствовало лучшему планированию им своих торговых операций на рынке ГКО-ОФЗ в этот день за счет возможности реагировать на объем неудовлетворенного в ходе аукциона спроса. С точки зрения участников рынка, новый порядок позволил в некоторые дни избегать резервирования крупных сумм за счет финансирования своих операций через аукцион РЕПО и заимствования средств не по завышенной, а по рыночной ставке, что, в свою очередь, положительно влияет на ликвидность рынка ГКО-ОФЗ.