Теории валютного курса

Теории валютного курса ставят своей целью выяснить механизм определения реального валютного курса и то, какие факторы отклоняют его от равновесного уровня. На этом основании могут строиться прогнозы валютных курсов как при заключении срочных валютных сделок, так и в отношении достижения различных макроэкономических целей.

Наиболее всеобъемлющей теорией валютного курса является теория общего макроэкономического равновесия. В соответствии с ней курс, определяемый равновесием внутреннего и внешнего балансов, считается реальным валютным курсом, соответствующим фундаментальным экономическим закономерностям. Эта теория абстрагируется от краткосрочных спекулятивных колебаний и стремится учесть все возможные тенденции, определяющие как внутренний, так и внешний экономический баланс, что делает ее практическое использование для прогнозирования валютного курса чрезвычайно сложным, требует построения больших эконометрических моделей для расчета каждого компонента внутреннего и внешнего балансов. Частным случаем теории общего равновесия может считаться подход к определению валютного курса с точки зрения платежного баланса. В соответствии с ним валютный курс определяется исходя только из равновесия внешнего баланса. При этом спрос на валюту считается приблизительно равным объему импорта товаров и услуг, а ее предложение — объему их экспорта. В долгосрочной перспективе курс валюты стран, имеющих длительный дефицит платежного баланса, должен падать, а стран, постоянно имеющих положительное сальдо, — расти.

Теория паритета покупательной способности. Одной из наиболее популярных и спорных теорий международных финансов является теория паритета покупательной способности (ТППС). Покупательная способность денег представляет собой пропорцию обмена между денежной единицей определенной страны и массой товаров и услуг, которые обслуживаются ею.

Данная теория имеет две основные формы: а) абсолютную; б) относительную.Абсолютная форма теории паритета покупательной способности. Абсолютная форма ТППС называется также законом одной цены. Начальный вклад в ее формулировку внесли Дж. Уитли, Д. Рикардо и Д. Юм. В наиболее п°лном виде выводы теории были изложены Г. Касселем[111]. В абсолютной Форме утверждается, что цены одного и того же товара на рынках двух стран fydym равны, если их выразить в одной из валют, и эти товары производятся

в обеих странах. Если Рк — цена товара в стране h, Pf — в стране /, a SRf спот-курс на момент сравнения цен товаров (т. е. отношение валюты h к ваЗ люте f), то количественно абсолютную форму можно выразить следующий образом:

к ваЗ

Ph~ SRjX Pf.

Курс SRf представляет собой паритетный курс. Он определяется как от» ношение ценовых выбранных индексов в двух странах и может рассчитываться не только по отдельной товарной группе, но и по всей массе товаров, производимых в обеих странах.

Как утверждал Кассель, для стран с сопоставимым уровнем развития потребительская корзина должна стоить примерно одинаково. Но для стран с разным уровнем развития это положение недействительно.

Расчет абсолютного паритета покупательной способности представляє# собой сложную задачу, поскольку различаются товарные наборы, качественные характеристики товаров со сходными потребительскими свойствами, методы расчета цен.

В 50-70-е гг. XX столетия С. Брисман предложил другой способ расчета паритета покупательной способности — на основе затрат производства. В сравнении с ценами затраты на производство товаров имеют определенные преимущества: а) они в меньшей степени подвержены изменениям, связан* ным с колебаниями валютных курсов; б) затраты производства не включают нестабильный компонент прибыли, поэтому в большей мере, чем оптовые цены, отражают долгосрочные ценовые пропорции и постоянные, а не вре* менные изменения в ценах, вызываемые инфляцией.

Еще один подход предложил X.

Хаутеккер, рассчитывая паритет только как соотношение удельных стоимостей рабочей силы, которая является самым существенным фактором в производстве товаров показании услуг. И паритетный курс может быть определен так:СП Щ PLh

1 Wj Х PLj \' (9*3gt;

где Wk, Wf — уровень заработной платы в соответствующих странах;

PLk, PLj — производительность труда в этих же странах.

Относительная форма теории паритета покупательной способности.

В относительной форме ТППС утверждает: хотя абсолютные цены на один и тот же продукт в разных странах могут не совпадать, степень изменены* этих цен за определенный период должна быть близкой. Это верно при выполнении целого ряда условий, основные из которых: а) характер производимы* перемен в экономике стран является чисто монетарным (при реальных иаме* нениях в экономике происходят изменения ценовых пропорций внутри стра\' ны по сравнению с базисным периодом, что приводит к отклонению валю#" ных курсов от паритета); б) товарные ограничения по импорту и экспорту должны быть адекватны (если, например, импорт сильнее ограничивается, amp; валютный курс начинает превышать паритетный); в) отсутствуют спекуля\' ции на валютных рынках или их влияние на курс крайне незначительна

г) отсутствуют инфляционные ожидания; д) отсутствуют вмешательства центрального банка в установление валютного курса; е) сальдо притока-оттока долгосрочного капитала равно нулю (если имеется чистый отток, то это ведет к понижению курса по сравнению с паритетным); ж) не должно быть серьезных изменений в условиях межстрановош перемещения товаров и капиталов.

Если разница цен, измеренная в одной валюте, существует, то, согласно рассматриваемой теории, спрос должен сместиться так, что цены в конечном итоге будут стремиться к одному уровню. Например, если один и тот же продукт производится в США и Англии и цены на него в Англии меньше, то спрос будет перемещаться на продукт, произведенный в Англии, до того момента, пока цены не придут в соответствие, либо не изменится курс обмена, также устанавливающий ценовое соответствие в одной валюте.

Определенный вклад в развитие теории внес и Дж. М. Кейнс. Он рассмотрел проблему оценки покупательной способности валют по отношению к товарам и услугам, которые не вовлечены во внешнюю торговлю. Эта проблема должна быть разрешена для применения ТПП С, поскольку паритет в наиболее общем случае рассчитывается по всей массе товаров, обращающихся в национальных экономиках. По мнению Дж. М. Кейнса, динамика внутренних цен, не являющихся предметом международной торговли, должна в долгосрочном плане соответствовать движению цен на объекты международной торговли[112]. Покупательная сила валюты рассматривается в теории как более существенный макроэкономический фактор, чем изменения валютного курса. Это объясняется тем, что внутренняя покупательная сила непосредственно зависит от кредитно-денежной политики в стране, а изменения валютного курса — лишь косвенно.

Еще одна проблема применения ТППС заключается в том, что в ВНП входят не только товары, но и услуги. Последние редко являются предметом международной торговли. Расхождения в уровне производительности труда при производстве товаров больше, чем при оказании услуг. В странах с более высокими уровнями производительности труда выше и уровень заработной платы, и цен на услуги. Это означает, что валюта страны с более высокой производительностью труда будет переоценена в сравнении с паритетом покупательной способности. Данное положение получило название эффекта Бал ас- сы — Самуэльсона.

Рассмотрим количественное выражение относительной формы. Допустим, что сначала уровень инфляции двух сравниваемых валют равен 0, а текущий курс обмена валют составляет 1. Предположим также, что Ph — средневзвешенная цена по сравниваемому набору товаров внутри страны A, a Pf — сРедневзвешенная цена в сравниваемой стране/и первоначально Ph = Pf.

В следующем периоде в стране h индекс инфляции составил Ih, соответственно в сравниваемой стране If. Тогда ценовой индекс группы товаров в стране h будет равен к концу периода Р/ 1 + Ih), а в стране / аналогично Р/1 + If).

Ьсли Ih ф I а валютный курс для двух валют не изменится, то равенства цен Уже нет.Относительная форма ТППС утверждает, что текущий валютный курlt;; должен измениться таким образом, что ценовой паритет сохранится, т. е.

р4(1+/4)=р/(1+//)(1+дяг/), (9.4)

где SRf — относительное изменение спот-курса валюты /.

Приведенная формула (9.4) — основное уравнение ТППС, которое применимо, если начальные индексы цен в двух странах не совпадают. Решая его относительно ASRf и учитывая, что Ph = Рр получаем в частном случае

h-h (9.5)

Д SR{ =

1 1 + /

/

При небольшом значении уровня инфляции знаменателем можно пренебречь, и тогда используют приближенную формулу для ТППС:

Д SRf = Ih-If. (9.6)

Если уровень инфляции в стране h оказывается выше, чем в стране /за какой-либо период, то валютный курс валюты/за этот же период должен по теории повыситься. В результате выигрыш покупателей из страны h от перемещения спроса в страну / будет нейтрализован необходимостью менять больше национальной валюты для покупки иностранной.

Пример 1 Допустим, уровень инфляции в Англии за год составил 5%, а в США— 9%. Согласно ТППС курс GBP должен вырасти приблизительно на 4%, чтобы американцам не имело смысла перемещать спрос в Англию. Более того, курс GBP должен измениться строго определенно в соответствии с выражением (9.5). Если, например, он повысится более чем на 4%, то уже покупателям из Англии станет выгоднее смещать спрос в США.

Использование ТППС для оценки изменения текущих курсов. Допустим, что SRfl — спот-курс валюты / в момент (.Тогда в момент ( + 1 он должен составить

SRf^ =SR/,t( 1 + ASRy) или, используя выражение (9.5) для ДSR^

SR/t+1 =SRftx^L. №

/лі U 1 + /^

Если SRf t был начальным равновесным (паритетным) курсом, то SRfi fi представляет собой новый равновесный курс с учетом относительного ИЗМЄ" нения цен в двух странах.

При использовании приблизительной формулы (9.6) получается выр»" жение

SRrMl=SRti,x[U{Ik-Ity\\. (9.8)

Пример 2 Предположим, что текущий курс доллара по отношению к фунту составляет 1,55 USD/G8P.

Тогда при тех же темпах инфляции, что ив примере 1, через год он должен составить приблизительно:SR} , +, = 1,55 х [1 + (0,09 - 0,05)] = 1,612 USD/ GBP.

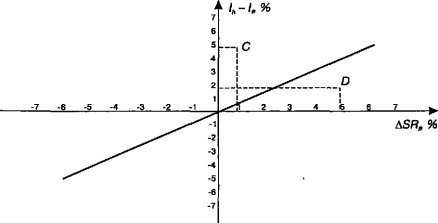

Графический анализ ТППС. Линия, отображенная на рис. 9.4, называется линией паритета покупательной способности. Если ТППС верна (приблизительное представление), то все точки должны ложиться на эту линию. Точки левее линии соответствуют росту покупательной способности на иностранные товары (товары страны f), правее — снижению. Так, в точке С при разнице уровней инфляции в 5% курс иностранной валюты повысился только на 1%, так что все равно выгодно смещать спрос в страну /. В точке же D при более высоком уровне инфляции в стране h (на 2%) текущий курс иностранной валюты повысился слишком заметно (на 5%), так что такое смещение спроса становится невыгодным для жителей страны h.

Рнс. 9.4. Линия паритета покупательной способности

Существует два подхода к проверке ТППС:

- Выбираются две страны и сравниваются дифференциалы инфляции за ряд промежутков времени с соответствующими SR. Если полученные значения ложатся на или вблизи линии ППС, то теория верна.

- В течение одного периода времени ведутся указанные сравнения дифференциалов инфляции с соответствующими изменениями SR для ряда стран. Если полученное множество точек несущественно отклоняется от линии ППС, то теория верна.

Исследования показали, что в основном качественный характер изменения валютного курса совпадает с предсказываемым теорией. Это означает, ели по теории валютный курс какой-либо валюты должен снижаться из-за вЫсокого уровня инфляции в данной стране, то на практике так чаще всего И происходит. Однако количественные результаты редко соответствуют приеденным выше формулам. Кроме того, было выявлено, что чем длиннее рассматриваемый период времени, тем в большей мере полученные результаты соответствуют теоретическим. Но были выявлены случаи, когда по теории курс валюты должен снижаться, а на самом деле он повышался.

Сторонники теории выдвигают в ее защиту следующие аргументы. Во-первых, они ссылаются на приведенные выше ограничения, при которых теория верна. В принципе можно пытаться определять скорректированный курс с учетом действия других факторов, влияющих на валютный курс^ хотя сделать это достаточно сложно. Во-вторых, отмечается, что инфляция является синтетическим показателем, в котором суммируется действие других факторов, влияющих на валютный курс. Поскольку экономическая система инерционна, с увеличением периода рассмотрения все более проявляется это агрегирующее свойство показателя инфляции, что приводит к лучшему соответствию теории и практики.

Особо следует сказать, что в последние десятилетия после перехода к системе плавающих курсов их подвижность существенно возросла, что характерно даже для валют развитых стран. В то же время в этих странах уровни инфляции незначительные. Это означает, что изменения валютного курса в еще меньшей степени, чем ранее, можно объяснить только динамикой цен. Необходимо отметить также, что расчет относительного паритета покупательной способности существенно зависит от выбора базисного периода для показателей. На результаты влияет и выбор цен, по которым производится сопоставление показателей. Так, при использовании розничных цен может быть получена искаженная картина, ибо в них существенное место занимают тарифы на услуги, которые не являются предметом международного обмена. Индекс оптовых цен более приемлем для сопоставлений, но при его расчете не учитываются очень многие товары, которые являются объектом междуна^ родной торговли. Импортные цены наименее приемлемы для расчета относительного ППС, так как они сами в значительной мере зависят от изменений валютного курса. Наиболее приемлемыми считаются экспортные цены, поскольку они являются денежным выражением международной стоимости товаров.

Теория международного эффекта Фишера. В теории международного эффекта Фишера (ТМЭФ) для объяснения движения валютного спот-курса (SR) вместо разницы уровней инфляции привлекается разница процентных ставок в двух странах. Теория принимает во внимание сравнительную доходность по вложениям капитала на денежных рынках различных стран. Таким образом, в отличие от ТППС она исходит из состояния денежных рынков, а не товарных.

Для того чтобы понять суть теории, рассмотрим иностранного инвестора из страны h, который имеет возможность разместить свои средства в какой-либо финансовый инструмент (например, банковский депозит илИ облигацию) с фиксированной доходностью Rh. В то же время он имеет возможность поменять исходную сумму инвестируемых средств Кк по текущему курсу SRf на сумму К} в валюте/ и инвестировать ее в аналогичный финансовый инструмент за рубежом под фиксированную ставку Rr По окончаний срока обращения финансового инструмента полученные средства конвертируются по текущему курсу на тот момент в национальную валюту.

Легко показать, что в итоге трех операций эффективная доходность составит

Re/r = (1 + Rf)(\\ + ASRj) -1, (9.9)

где SR/— относительное изменение валютного курса за период обращения финансового инструмента.

Очевидно, если Reff gt; Rk, то инвестор получит относительный выигрыш, равный разности этих процентных ставок. В противном случае он проиграет.

Рассмотренную последовательность операций называют иногда непокрытым процентным арбитражем. Стоит отметить, что это название является неудачным, поскольку арбитраж не связан с ценовым риском. Здесь же он в явном виде присутствует, так как инвестор не знает заранее курс обратного обмена валюты/на валюту Л. Правильнее было бы называть такую последовательность операций валютно-процентной спекуляцией.

В соответствии с ТМЭФ рыночные механизмы должны привести к таким изменениям текущего валютного курса, которые приведут ситуацию к равновесию, т. е. спекуляция становится невозможной, или выполняется равенство

R e/f=Rk. (9.10)

Это соотношение выполняется при условии, что текущий валютный курс изменится на величину, определяемую выражением

(911)

ASRf =— _/х100%. к 4

1+ R,

Пример Допустим, что процентная ставка по национальным банковским де

позитам составляет 11%, а по иностранным— 12%. Тогда по формуле (9.9) находим, что курс обмена для иностранной валюты должен упасть на 0,89%.

Если процентные ставки небольшие (в пределах до 5%), то можно использовать упрощенный вариант формулы (9.11)

bSRf =R/I ~Rt.

Между ТМЭФ и ТППС имеется не только внешнее сходство, но и более глубокая связь. Известно, что номинальные (Ля) и реальные процентные ставки (R,) в любой стране связаны соотношением

R„=Rr + I + Rrx{, (9.12)

где I — уровень инфляции в данной стране.

Произведением двух величин в этой формуле можно пренебречь, если °Нц относительно малы. И. Фишер в свое время выдвинул гипотезу, известную как эффект Фишера, согласно которой номинальные процентные ставки определяются реальными процентными ставками и ожидаемым уровнем ин-

(9.13)

фл*иии OJ-

Rn ~Rr U v/r

Кроме того, он предположил, что реальные процентные ставку (ставки доходности, элиминированные от влияния инфляции) в рад* личных странах стремятся к одному уровню. Если записать выражение (9.13) для двух стран А и/и взять за основу гипотезу И. Фишера, тв можно путем вычитания двух выражений прийти к соотношению

Я.(А)-*.(/)-/«,(*)-МЛ- (9.14)

где в скобках отмечено, для какой страны взяты соответствующие показатели,

Это выражение известно как «международный эффект Фишера». Таки* образом, если гипотеза И. Фишера верна, то разница уровней номинальных процентных ставок в двух странах приблизительно определяется разницей ожидаемых уровней инфляции. Если теперь сравнить приближенные формулы (9.6) и (9.11) двух сравниваемых теорий, то видно, что они почти идентичны с учетом международного эффекта Фишера (разница все же есть, поскольку в эффекте Фишера берутся ожидаемые уровни инфляции). Такая близость теорий неудивительна, поскольку из макроэкономической теории известна тесная связь между уровнями и изменениями процентных ставок и уровней инфляции. Вместе с тем современные исследования показывают, что реальные процентные ставки даже для стран с одинаковым уровнем развития несколько отличаются.

Необходимо отметить, что выводы ТМЭФ расходятся с логическим заключением о том, что более высокие процентные ставки в какой-либо стране привлекают иностранный капитал, в силу чего валютный курс в этой стране должен повышаться (из-за повышенного спроса на ее валюту). Это противоречие можно разрешить следующим образом. В краткосрочном периоде ва* лютный курс действительно при значительном притоке иностранного капи* тала, как правило, повышается. Однако в долгосрочном периоде эффект час** то бывает обратный. Во-первых, растущее предложение денег со стороны иностранных инвесторов финансовым институтам может привести к снижению процентных ставок, что через определенный период уменьшит приток иностранного капитала и приведет к некоторому понижению курса национальной валюты. Во-вторых, приток иностранного капитала и рост инвестиций в стране обусловят увеличение ВНП и, как следствие, доходов населения и фирм. В свою очередь, это вызовет в той или иной мере рост сбережений, т. е. предложения денег финансовым институтам со стороны резидентов страны. В итоге по закону спроса-предложения процентные ставки опять- таки понизятся, что уменьшит инвестиционную привлекательность страны и валютный курс.

Таким образом, как и ТППС, рассматриваемая ТМЭФ в большей степени отражает действительность в долгосрочном периоде. ЭмпирИ* ческие проверки теории в основном подтверждают это положением

Для стран, которые существенно различаются уровнем экономического развития, страновых рисков, выводы ТМЭФ приемлемы плохо. Большине#\' во иностранных инвесторов не привлечет идея вкладывать капитал в стран** с повышенным уровнем риска, даже если уровень процентных ставок в ни* существенно выше, чем у себя дома. В этом отношении показателен пример России.

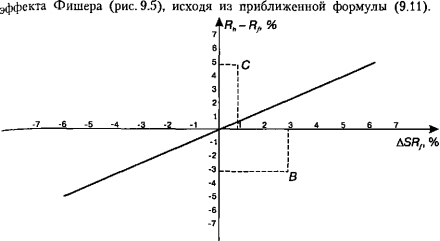

Как и в случае с ТППС, можно построить линию теории международного

Рис. 9.5. Линия теории международного эффекта Фишера

В области правее построенной линии эффективность вложений в иностранные активы выше, чем в национальные. Так, в точке В инвестор из страны h, который вложил средства в активы страны /, будет получать дополнительный доход как за счет более высокой процентной ставки (на 3 процентных пункта), так и за счет повышения курса валюты/ (также на 3 пункта).

Общим недостатком двух рассмотренных теорий является учет влияния на движения валютного курса только одного фактора. Оба фактора являются макроэкономическими, но, как отмечалось уже выше, влияние субъективных факторов часто бывает даже более существенным, чем объективных.

Теория паритета процентных ставок. Для объяснения теории паритета процентных ставок (ТППСТ) первоначально рассмотрим понятие покрытого процентного арбитража. На первый взгляд он похож на описанный выше непокрытый процентный арбитраж, однако в отличие от последнего действительно представляет собой разновидность арбитража, т. е. свободен от ценового риска (валютного и процентного). Различие заключается в том, что на третьем этапе в покрытом процентном арбитраже инвестор (он же арбитражер) конвертирует инвалютные средства в национальную валюту по заключенному с самого начала форвардному контракту, а не по текущему курсу на момент обратного перевода денег. И это различие очень существенно.

Допустим, инвестор располагает денежной суммой в национальной ва- Лкgt;те в размере Kh. Ее он конвертирует по текущему курсу SRf в валюту h. Од- н°временно инвестор заключает с банком форвардное соглашение на срок Рвзмещения средств в иностранные активы об обратной конверсии получен- Hblx от использования за границей средств по курсу FRf. Фиксирования и известная заранее доходность вложений в иностранные активы составляет Rf.

Как легко показать, эффективная ставка процента от такой последовательности действий составит

S"S96

^^ _ ~ «мі

Re^ =(l + R/)(l + 5®R/)-l, (9.15)

где SwRj— своп-ставка, которой называется относительная разница форвардного и текущего курсов.

Отличие от эффективной ставки в «непокрытом процентном арбитраже» состоит в том, что вместо относительного изменения текущего курса в формуле (9.15) фигурирует своп-ставка. Если Rh — доходность от инвестиций в аналогичные активы на национальном рынке, то при выполнении неравенства Re/7 gt; Rh инвестор получает дополнительную доходность, определяемую разницей этих ставок. Очевидно, инвестор будет осуществлять рассмотренную последовательность операций, только если предварительный расчет покажет ее выгодность.

Политические и некоторые виды экономических рисков могут повлиять на результат арбитражной операции. Из наиболее «опасных» политических рисков можно указать риск блокирования переводимых из-за границы средств, а экономических — риск неплатежеспособности организации, в активах которой размещены средства иностранного инвестора.

В ТППСТ утверждается, что избыточные доходы от проведения процентного арбитража различными инвесторами не могут существовать длительное время, и рынок должен привести к нейтрализации разницы процентных ставок за счет формирования соответствующих разниц по форвардному и спотовому курсам. В табл. 9.3 отражены рыночные механизмы, которые устанавливают такое соответствие.

Таблица 93

Формирование паритетной разницы форвардного и текущего курса

| Действия инвестора | Последствия |

| 1. Использование валюты А для покупки валюты /на рынке спот | Оказывает повышающее давление на курс спот-валюты / |

| 2. Заключение форвардного контракта на продажу валюты / | Оказывает понижающее давление на форвардный курс валюты / |

| 3. Инвестирование средств из страны А в страну / | Чаще всего оказывает повышающее давление на процентные ставки в стране А и понижающее — в стране / |

Многократные действия инвесторов, которые будут пытаться воспользоваться возможностями процентного арбитража, должны в тенденции вестй к формированию паритетной разницы форвардного и текущего курсов, прй которой арбитраж становится невозможен. Паритетная ставка своп (SwRj может быть определена из следующего соотношения:

Rl —Rr Л

SwRd~——L (9.16)

р 1 + Rf v

Пример Допустим, что процентная ставка составляет 2% в расчет®

на 3 месяца, a Rf~ 4%. Текущий курс обмена SRf равен 2,0 Л/А

а форвардный контракт с банком на продажу валюты /за валюту h можно заключить по курсу FRj, составляющему 2,1 k/f.

В соответствии с ТППСТ паритетная ставка своп должна составлять: SwRy -1,923% (находится из правой части уравнения (9.16)). В действительности она равна

FRf —SRf SwR = —і -х 100% =5%.

SRf

Более высокая реальная ставка своп свидетельствует о возможности проведения процентного арбитража, поскольку форвардный курс явно завышен в сравнении с паритетным. Эффективная ставка процента от проведения арбитражной операции составит 9,2%, следовательно, дополнительная доходность в сравнении с инвестицией в своей стране равна 7,2%.

Паритетная форвардная ставка должна составлять 1,96154 h/f, т. е. быть даже меньше, чем текущая ставка. При любых значениях форвардного курса выше этого уровня возможен процентный арбитраж для инвестора из страны А. Можно показать, что процентный арбитраж при значениях форвардного курса, меньших паритетного, возможен и для инвестора из страны/, несмотря на то что процентная ставка в его стране меньше. По этой причине данный вид арбитража лучше было бы называть не просто процентным, а валютнопроцентным. Видно, что он основан не только на использовании разницы процентных ставок, но и определенных соотношениях форвардного и текущего курсов. Аналогичное верно и в отношении рассмотренной выше валютно-процентной спекуляции.

Иногда теорию паритета процентных ставок и теорию международного эффекта Фишера неверно интерпретируют следующим образом: если паритет ставок (по текущему курсу в разные моменты времени и по форвардному и текущему курсам) существует, то инвесторы в разных странах получают одинаковый доход. На самом деле доходы инвесторов в разных валютах отличаются. Однако доходность инвестиций в разных странах будет стремиться к одинаковому уровню, если между ними возникает интенсивный поток капиталов. Большую роль здесь может сыграть спекулятивный капитал.

При рассмотрении теории паритета процентных ставок и процентного арбитража не учитывались дополнительные издержки, которые возникают при инвестициях за рубежом. Часть из них носит реальный характер, например, трансакционные издержки, связанные с заключением сделок на конверсию валют, перевод средств за рубеж, а также издержки, которые возникают Из-за различий налогового законодательства (например, на доходы, которые получены от инвестиций). Кроме того, следует учитывать вероятность возникновения потенциальных издержек из-за ограничений по валютным операциям, изменения законодательных норм.

Если ввести в рассмотрение линию паритета процентных ставок, как это Желалось уже при характеристике ТППС и ТМЭФ, то из-за наличия возможных и реальных издержек указанная линия превращается в полосу (между Линиями а \'аев"), в пределах которой процентный арбитраж невозможен Фис. 9.6).

Инвестор может учесть при расчете ограничения, которые уже существу- ^ (дополнительные налоги и трансакционные издержки), но он не в состоя-

9*

- Методы прогнозирования валютного курса

Рис. 9.6. Полоса паритета процентных ставок

нии предсказать изменения в законодательстве и в условиях заключение и исполнения контрактов.

Можно выделить следующие цели прогнозирования валютного курса;

а) управление валютными рисками. Данная цель является ведущей, но не единственной; б) краткосрочные решения по финансированию. Валюта, в которой мы берем заем, должна иметь желательно низкую процентную ставку и тенденцию к ослаблению в период финансирования; в) краткосрочные решения по инвестированию. Валюта, в которой мы размещаем депозиты или предоставляем кредиты, должна иметь по возможности высокую процентную ставку и тенденцию к укреплению в период инвестирования; г) оценка долгосрочных инвестиционных проектов. Если мы собираемся вкладывать деньги в другой стране, то соответствующая валюта в идеале должна слабеть. Но если мы инвестируем средства внутри своей страны для последующей экспорта, то будет желательным укрепление соответствующей валюты;

д) оценка долгосрочных заимствований. В принципе подход тот же, что и для краткосрочного финансирования, однако реализация этой цели прогнозиро* вания существенно сложнее; е) управление движением доходов, получаемы* за рубежом. Если валюта, в которой получены доходы, укрепляется, то эти доходы, скорее всего, следует репатриировать, т. е. вывезти «домой». Но есл# прогнозируется противоположная тенденция валютного курса, то их лучШе всего реинвестировать за рубежом.

Приведенный перечень целей показывает то весьма значительное влия* ние, которое могут оказать эффективные методы прогнозирования валю\'1*\'\' ных курсов на доходность международных операций. Это определило маРГ штаб усилий и средств, истраченных на решение задачи их разработки. Да1*\'1 ная задача стала чрезвычайно актуальной в связи с введением в мирову*0 практику системы плавающих валютных курсов в середине 70-х гг. За пр0\' щедший с тех пор период создан внушительный арсенал разнообразных методов прогнозирования и накоплен обширный опыт их применения.

Разрабатываемые методы основывались на теоретических исследованиях п0 движению валютных курсов, выполненных в мировой финансовой науке за последние десятилетия, о которых шла речь выше. За последние двад- цать-тридцать лет было разработано и практически апробировано большое количество методов оценки будущего движения валютных курсов. Они основаны на четырех базовых подходах: 1) техническое прогнозирование; 2) фундаментальное прогнозирование; 3) прогнозирование на базе рыночных ожиданий; 4) прогнозирование на базе экспертных оценок.

Первые два подхода исходят из двух общепринятых методов прогнозирования, применяемых не только к валютным курсам, но и к предсказанию многих других социально-экономических параметров. Особенности их применения на валютных рынках рассматриваются в этом разделе. Третий подход специфичен именно для прогнозирования валютных курсов, поэтому ему будет уделено особое внимание. Наконец, четвертый подход, использующий интуитивные мнения экспертов, довольно очевиден, и ниже будут даны только некоторые комментарии по целесообразности его применения.

Подход, основанный на техническом прогнозировании, в формальном виде может быть представлен следующим образом:

et = а0 + а, х et_t + а2 х et_2 +... + ап х е,_й, (9.17)

где е, — изменение валютного курса в прогнозируемом периоде і;

e^f, et_2, et_B — изменения курса той же валюты в периоды t - \\, t- 2, ..., t-n\\

ак — статистические (весовые) коэффициенты, полученные корреляционно-регрессионными или другими методами (k от 0 до п);

п — количество прошлых периодов, на базе которых выполняется построение прогноза.

Техническое прогнозирование имеет в русскоязычном варианте и другое наименование, а именно прогнозирование на основе временных рядов. В настоящее время появилось довольно много новых изощренных методик такого прогнозирования, использующих разнообразные нелинейные функции прошлых и будущих данных, графический анализ колеблемости валютного кУрса, экспертную оценку возможности перенесения из предыдущих периодов некоторых образцов движения этого курса, так называемые модели временных серий (time series models) и т. д. Нередко это действительно позволяет получить удовлетворительные результаты. Тем не менее по своей сути этот подход предполагает допустимость экстраполяции, продления тенденций развития того или иного явления, сложившихся в прошлом, на будущее. Из данной посылки вытекают и его возможности, и его ограничения. Экономическая интерпретация прогноза достаточно проста, однако любой сКодько-нибудь существенный перелом в сложившихся тенденциях оказывается губительным для качества предсказания будущей величины валютного курса.

Фундаментальное прогнозирование в отличие от технического базирует- си не на экстраполяции имевшейся в прошлом тенденции изменения самого Валютного курса, а на исследовании его зависимости от тех или иных факторов, находящихся вне валютного рынка. В этой связи в русскоязычной литературе оно нередко называется также факторным. В формальном виде данный подход может быть записан так:

е( = а0 + аххи +... + attx„t + ая+1 + уи_х +... + an+mymt_v (9,18)

где x1t, хд,, — факторы, воздействующие на курс иностранной валю

ты, значения которых также прогнозируются для периода t;

y»t-v ¦¦¦gt; У„gt; (-1 “ факторы, воздействующие на курс иностранной валюты, значения которых могут быть рассчитаны на базе фактических данных периода t - 1;

п, т — количество факторов первой и второй групп.

Выделение двух указанных групп факторов необходимо, так как оно отражает суть подхода к прогнозированию валютного курса. Действительно, построение факторных моделей в рассматриваемой сфере должно основываться, прежде всего, на общепринятых теоретических соображениях влияния тех или иных параметров на валютный курс.

Рассмотренная выше теория международного эффекта Фишера определяет двухфакторную модель, в которой будущая величина валютного курса зависит и от сравнительных темпов инфляции, и от сравнительного уровня процентных ставок в двух странах, между валютами которых и прогнозируется искомый курс. При этом темпы инфляции берутся для того периода, для которого и выполняется прогноз, т. е. они сами должны прогнозироваться. Можно взять темпы инфляции и за предыдущий период, для которого они уже известны. Однако это требует соответствующих обоснований, т. е. определения того, что является более статистически значимым: связь движения валютного курса с сопутствующими ему темпами инфляции или со сложившимися в прошлом периоде, и не приведет ли такая замена к потере качества прогноза.

Что касается процентных ставок, рассматриваемых как фактор в данной теории, то они на первый взгляд имеют силу для периода прогнозирования и в этом смысле однозначно определены уже в начале периода, а следовательно, могут интерпретироваться как фактор предыдущего периода. Однако это не совсем так. Дело в том, что обычно мы делаем прогноз заранее, с некоторым упреждением, а значит, процентные ставки для периода прогнозирования еще не известны и сами должны быть предметом прогноза. Как и в предыдущем случае, можно в качестве фактора рассмотреть и ставки предшествующего периода, но здесь требуется такое же дополнительное обоснование* Таким образом, применение фундаментального прогнозирования связано с целым рядом проблем, степень разрешения которых непосредственно воздействует на качество прогноза.

Среди этих проблем в первую очередь необходимо обратить внимание Я* следующие. Первой является нахождение периодов, по которым берутся факторы. При этом речь идет не только о периоде прогнозирования и непосредственно предшествующем ему периоде. Не исключено, что качество прогноз* может быть выше, если будут взяты периоды более ранние или если в модеЛ* будут включены значения одного и того же фактора за несколько периодов: ? ^ — 1, ? — 2 и т. д. В особенности это может быть целесообразным при построении краткосрочного прогноза, например, на месяц или на неделю вперед.

Если оказывается оправданным использовать значения факторов в прогнозном периоде, то, естественно, возникает и проблема, как получить эти значения.

После разрешения вопросов, связанных с определением необходимого набора факторов, появляются проблемы построения корреляционно-регрессионной или некоторой другой зависимости между рассматриваемыми факторами и искомой величиной. При этом существуют традиционные опасности процесса построения регрессионных уравнений и, прежде всего, возможности пропуска неучтенных, но значимых факторов, что делает модель в целом не совсем адекватной.

Наконец, еще одна весьма существенная проблема — устойчивость регрессионных коэффициентов, полученных в результате расчета уравнения регрессии. Неустойчивость, изменчивость этих коэффициентов может проистекать из двух основных причин. Первая из них заключается в том, что при изменении используемого набора факторов или способа расчета их значений (например, расчет данного значения за период ? или ? — 1) коэффициенты регрессии могут измениться, а следовательно, отражать неодинаковую эластичность изменения величины валютного курса по одному и тому же фактору.

Вторая причина проистекает из необходимости использования в тех или иных случаях прогнозных значений факторов. Такой прогноз не может быть абсолютно точным и, более того, в большинстве случаев нецелесообразно его уточнять, к примеру, усреднять, так как это приводит к искусственному сглаживанию получаемых прогнозных значений валютного курса, не отражающему всей сложности исследуемой зависимости.

Для того чтобы лучше понять последнее положение и в целом более наглядно представить себе способы использования экономической интерпретации результатов фундаментального прогнозирования, приведем пример.

Рассмотрим двухфакторную модель фундаментального прогнозирования следующего вида:

~ ао + amp;2Уі-\\* (9.19)

где xt — прогнозируемая для периода t разность процентных ставок

вдвух странах;

yt_, — фактическая за период ?—1 величина разности в темпах инфляции между странами.

Предположим, что получено статистически значимое уравнение регрес- сии для данной модели

ес =0?-0joxt +0$yt_{. (9.20)

Это уравнение может быть интерпретировано в соответствии с формула- Ми (9.6) и (9.11) следующим образом. Каждый процент превышения темпа Инфляции в некоторой условной «нашей» стране по сравнению с темпом инфляции в «другой» стране в прошлом периоде ведет к 0,5% роста прямого обычного курса «нашей» валюты по отношению к «другой» валюте в прогнозируемом периоде. Рост прямого курса «нашей» валюты, т. е. повышение цены Иностранной валюты, означает удешевление, ослабление «нашей» валюты.

С другой стороны, каждый процент превышения процентной ставки в «дрз. гой» стране по сравнению с процентной ставкой в «нашей» стране в прогнозі]. руемом периоде ведет к 0,6% удешевления «нашей» валюты в этом же период ; и соответствующему удорожанию иностранной валюты.

Обратим особое внимание на вывод, полученный в финансовой теори і и подтвержденный практикой стран с развитой рыночной экономикой. Он с(| стоит в том, что увеличение процентной ставки в какой-либо стране по сравни нию с другими странами в некотором периоде (год, месяц) ведет при проч® равных условиях к повышательному давлению, т. е. к удорожанию валюта этой страны в этом же периоде. Однако отметим, что то же самое увеличен!» может привести, наоборот, к понижательному давлению, к удешевлению даі» ной валюты в следующем периоде ? + 1. 1

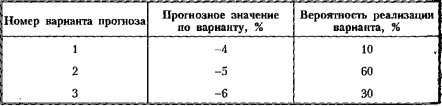

После необходимых пояснений введем некоторые исходные значения ВЗЯТКИ в модель факторов. Предположим, что фактическая величина разности межд| темпами инфляции в двух рассматриваемых странах в периоде ? — 1 составил 1%. Это означает, что уровень инфляции в нашей стране был выше. Сделаем так же предположения означениях разницы в процентных ставках, полученны; в результате некоторых расчетов для прогнозного периода. Эти значения вво дятся не одним числом, а определенным их набором, распределением с у казани ем для каждого из них вероятности осуществления. Соответствующие данньн приведены в табл. 9.4.

Таблица 9л

Прогнозные значения разницы в процентных ставках

Как видно из табл. 9.4, во всех вариантах процентная ставка в «нашей» стране ниже, чем в «другой», однако возможная величина разницы неодинакова. Кроме того, неодинакова и вероятность реализации каждого из вариантов. Подчеркнем, что такой принцип представления прогнозной информации достаточно распространен, и более того, он корреспондирует с современными представлениями о финансовом риске как объективно существующей неопределенности будущих результатов и многих других экономических параметров.

Результаты прогноза валютного курса также будут представлены в трех вариантах, которые показаны в табл. 9.5.

Как видно из табл. 9.5, и более высокие темпы инфляции, и более низкие процентные ставки в «нашей» стране ведут к ослаблению «нашей» валюты» которое в зависимости от возможного размера падения процентных ставок» или, точнее, от прогнозируемой степени их отставания от уровня процент\' ных ставок в «другой» стране, может с вероятностью 60% составить 3,7%»

Таблица 9.5

Прогнозные значения валютного курса

| Номер варианта | + «А-| | Вероятность реализации варианта, % | ||

| 1 | 0,7 | 2,4 | 3,1 | 10 |

| 2 | 0,7 | 3,0 | 3,7 | 60 |

| 3 | 0,7 | 3,6 | 4,3 | 30 |

а также 4,3% — с вероятностью 30% и 3,1% — с вероятностью 10%. Может быть рассчитано и некоторое среднее значение (математическое ожидание) изменения валютного курса

- х 0,10 + 3,7 х 0,60 + 4,3 х 0,30 = 3,82.

Данное значение будет иметь место при реализации среднего, математически ожидаемого прогнозного значения разрыва в процентных ставках, равного 5,2%.

Перейдем теперь к рассмотрению третьего подхода в сфере прогнозирования валютного курса, который весьма отличен от первых двух, поскольку использует принципиально другую методологию и технику прогнозных расчетов. Данный подход основан на использовании теории паритета процентных ставок. Ведущей проблемой ее применения к прогнозированию является степень соответствия форвардного курса и будущего курса спот. Принципиальная возможность совпадения или достаточной для прогноза близости этих курсов определяется следующими двумя обстоятельствами.

Первое состоит в том, что форвардный курс представляет собой некоторую величину, полученную на базе рыночных ожиданий о будущем текущем курсе банков и других фирм, обеспечивающих форвардные услуги. Специалисты этих банков и фирм обладают наилучшим знанием соответствующих валютных рынков, поскольку профессионально на них работают, и, кроме того, заинтересованы в минимизации разницы между рассчитываемыми форвардными и реально возникающими в будущем курсами спот, поскольку тем самым снижается риск предоставления форвардных услуг.

Второе обстоятельство заключается в том, что сближение форвардных и будущих текущих курсов обеспечивается процессами рыночной саморегуляции. Последняя основывается на валютно-процентном арбитраже: с теоретической точки зрения может быть достигнута нулевая прибыльность арбитражных операций, что означает равновесное состояние рассматриваемого сегмента рынка. Конечно, полное равновесие или, как еще принято говорить, состояние совершенного финансового рынка достижимо только в идеале. Тем не менее мера достижения равновесия определяет меру оправданности Применения метода прогнозирования валютного курса на основе рыночных °яси даний.

Обратимся теперь к проблемам практического использования охарактеризованных методов с учетом реальных ограничений, существующих в эко- Н°МИЧЄСК0Й системе.

В ряде стран были проведены обширные исследования качества прогнозов получаемых с помощью разных методов. Оценивая укрупненно результат этих исследований, следует указать на два основных вывода. Во-первых, дос, таточно точных в статистическом смысле прогнозов не дает ни один из мето* дов. Практически всегда существует статистически значимое смещение про, гнозной оценки по отношению к фактической. Во-вторых, наименьшее смещение в большинстве исследований давало прогнозирование на базе рыночных ожиданий.

Выделяя данный метод как дающий в среднем минимальную ошибку прогноза, необходимо подчеркнуть, что это не отрицает целесообразность использования в тех или иных обстоятельствах других методов. При кратких периодах прогнозирования (день, неделя) предпочтительным становится метод технического прогнозирования хотя бы уже по той причине, что на рым! ках развитых стран просто не существует представительных котировок процентных ставок на столь малые периоды. При увеличении длительности этих периодов (год и более) в большей степени проявляются макроэкономические факторы движения валютного курса и, соответственно, большее значение приобретает метод фундаментального прогнозирования.

Следует также иметь в виду, что для практического применения метода прогнозирования на базе рыночных ожиданий должны соблюдаться три основополагающих условия, при которых он работает: 1) отсутствуют достаточно существенные ограничения на движение денег между рассматриваемыми рынками; 2) подавляющее большинство валютных операций имеет чисто финансовый характер и не обслуживает процессы движения товаров или предоставления нефинансовых услуг; 3) коммерческие банки играют определяющую роль на рынке, во всяком случае, их совокупные финансовые позиции не уступают позициям центральных банков тех стран, для рынков которых применяется данный подход. Названные условия выполняются для стран с развитой рыночной экономикой, и это определяет принципиальную возможность прогноза на базе данного метода.

В России метод неприменим, что объясняется двумя причинами. Первая состоит в том, что структура внутрироссийских цен все еще не соответствует общемировой, а, следовательно, поддерживается довольно большой разрыв между номинальным и реальным курсами рубля, который в этой связи испытывает некоторое повышательное давление. Вторая причина заключается в «долларизации» российской экономики. Доллар де-факто является параллельной валютой, а значит, него курс по отношению к рублю зависит не столько от внешнеэкономических факторов, сколько от внутрироссийскоЙ финансовой политики. Ее ужесточение, сокращение темпов роста рублевой массы способны привести к выбрасыванию валютных запасов на российский финансовый рынок и снижению курса доллара на нем.

Таким образом, в сложившихся российских условиях реально могу# быть использованы методы технического прогнозирования и экспертных оценок. Оба метода требуют для своего применения достаточно высокой квалификации исполнителей и постепенно осваиваются ведущими коммерческими банками и другими структурами. По всей видимости, следуй# ожидать роста предложения соответствующих услуг на внутрироссийскоМ рынке.

Однако резонен вопрос: а будет ли на них спрос? Отвечая на него, можно сказать, исходя из опыта других стран, что этот спрос, несмотря на неидеаль- ное качество прогнозов, определяется по крайней мере тремя обстоятельст- вами. Прежде всего, услуги по представлению прогнозов валютного курса обычно сопровождаются консультациями, которые могут оказаться даже более полезными. Далее, нередко менеджеры фирм просто не хотят брать на себя ответственность за прогнозы. И, наконец, весьма ценным для принятия решений фирмой часто оказывается не трудно достижимый в принципе однозначный прогноз, а определенная вероятностная оценка, что будущий валютный курс не уйдет за заранее заданный критический уровень, т. е. некоторое распределение будущих значений валютного курса.

МАТЕРИАЛЫ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Дайте определения следующим ключевым понятиям: валютные операции, валютные ценности, резиденты, нерезиденты, валютный договор, уполномоченный банк, валютная система, международные денежные единицы, счетные единицы, резервная (ключевая) валюта, валютный курс, валютная котировка, кросс-котировка, девальвация, спот-курс, форвардный курс, индекс валютного курса, паритет покупательной способности.

Вопросы и задания для обсуждения

- В чем заключаются назначение и особенности международных ликвидных средств?

- Какие проблемы возникают при определении необходимого уровня золотовалютных резервов страны?

- Как изменялось соотношение отдельных элементов ликвидных средств в процессе эволюции мировой валютной системы?

- Какие существуют подходы к определению паритета покупательной способности?

- Какие общие черты существуют у теории паритета покупательной способности и международного эффекта Фишера?

- В чем заключаются недостатки рассмотренных теорий движения валютного курса?

- Опишите отличия покрытого и непокрытого процентного арбитража.

- Объясните возможные различия в поведении процентных ставок 8 Долгосрочном и краткосрочном периоде с учетом динамики валютных курсов.

- Почему утверждение о том, что если паритет ставок (по текущему курсу в разные моменты времени и по форвардному и текущему курсам) существует, то инвесторы в разных странах получают одинаковый доход, является неверным?

Ю. В чем заключаются сложности в использовании фундаментального Прогнозирования валютных курсов?

- Каково принципиальное отличие технического и фундаментального Методов прогнозирования валютного курса?

- Почему метод прогнозирования валютного курса на базе рыночных свиданий в российских условиях мало применим?

Литература

- Международные валютные и кредитные отношения / Под ред. Л. Ц Красавиной. М., 2001.

- Киреев А 77. Международная экономика: В 2 ч. М.: Международные отношения, 1998.

- Криштанасов В. Б. Международные финансовые организации. Минск: Армита — Маркетинг, Менеджмент, 2002.

- Валюты стран мира: Справочник / Под ред. С. М. Борисова, Г. П. Рыбалко, О. В. Можайскова. М.: Финансы и статистика, 1987.

- Хэррис Дж. М. Международные финансы. М.: Филинъ, 1996.

- Кассель Г. Инфляция и валютный курс. М.: Эльф-Пресс, 1995.

- Линдерт П.Х. Экономика мирохозяйственных связей / Пер. с англ. М., 1992.

- Пебро М. Международные экономические, валютные и финансовые отношения / Пер. с фр. М., 1994.

Еще по теме Теории валютного курса:

- 2.6. Теории регулирования валютного курса

- Тема 4.1. Валюта. Валютный курс. Теории валютного курса

- Тема 4.1. Валюта. Валютный курс. Теории валютного курса

- Валютный курс. Основные методы регулирования валютного курса. Валютная котировка.

- Валютный курс. Основные методы регулирования валютного курса. Валютная котировка.

- Специфика валютного паритета обусловила и особый режим валютного курса рубля

- 11. Валютный курс как экономическая категория. Разновидности валютного курса: факторы, влияющие на валютный курс.

- 23. Валютный курс, режим валютного курса

- Тема 72. Валютный курс, его функции и режимы. Методы поддержания валютного курса.

- Регулирование величины валютного курса

- Таргетирование валютного курса