Совокупный спрос на деньги

денег (Мч) как данную величину, полностью разделяя в этом вопросе воззрения неоклассиков. Новое заключалось в анализе спроса на деньги.

Совокупный спрос на деньги (MJ определяется по формуле:М4-Мм+Мл = Lt(Y) + L2(i),

где Mdl — трансакционный спрос; Mrf2 — спекулятивный спрос; У — национальный доход; і — норма процента; Llt L2 — функции ликвидности .

Совокупный спрос на деньги состоит из двух частей: из трансакционного спроса — Mrf] (который учитывает, по Дж.М. Кейнсу, трансакционный мотив и мотив предосторожности) и из спекулятивного спроса — Md2. Трансакционный спрос — это спрос на деньги для сделок (трансакций), для покупки товаров и услуг, т. е. спрос на деньги как средство обращения. Принципиально новым у Дж. М. Кейнса является попытка учесть спекулятивный спрос, связанный с куплей-про- дажей ценных бумаг, т. е. спрос на деньги как средство сохра-нения стоимости. Этот спрос находится, как известно, под определяющим влиянием нормы процента (поскольку курс акций прямо пропорционален дивиденду и обратно пропорционален ссудному проценту).

И неоклассики, и Дж. М. Кейнс считают, что деньги влияют на процесс воспроизводства. Однако неоклассики показывают это влияние через цены, а Дж. М. Кейнс — через норму процента. Норма процента, по Дж. М. Кейнсу, воздействует на инвестиции, а они являются важнейшим фактором роста национального дохода (рис. 3-17). Совокупный спрос на деньги (Md) обрат-

Рис. 3-21. Зависимость совокупного спроса на деньги от нормы процента

Так как трансакционный спрос (Mrf[) зависит исключительно от величины дохода (который предполагается здесь задан-

81

6-344

ным) и не зависит от нормы процента, то кривея спроса на деньги Md сдвинута от начала координат на величину Mdr Спекулятивный спрос Md2, наоборот, находится в обратной зависимости от нормы процента.

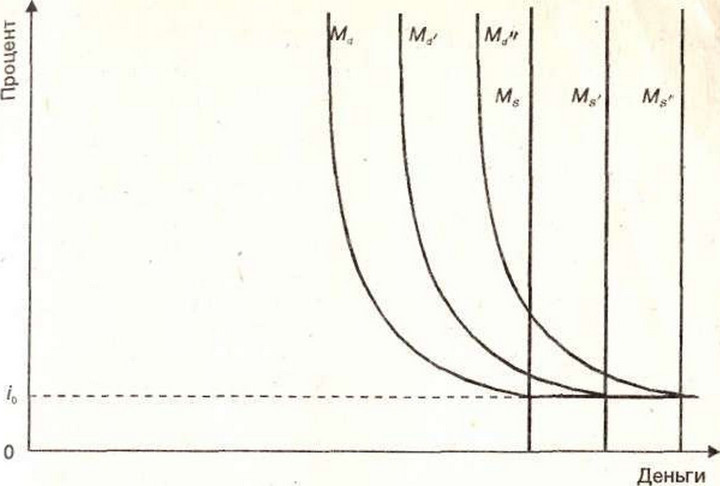

В каждом конкретном случае потребитель сам определяет, какую долю дохода он соби-рается направить на потребление, а какую — на сбережения. Сбережения, представленные в ценных бумагах, приносят доход; однако владение ими связано с риском, так как цена этих бумаг колеблется в значительных пределах. Повышение нормы процента связано, при прочих равных условиях, со значительным понижением курса ценных бумаг. В этом случае спе-кулятивный спрос растет, так как, во-первых, высокий процент компенсирует риск колебания цен, и, во-вторых, в случае понижения процента эти ценные бумаги можно выгодно продать. Если норма процента находится на низком уровне, то возникает противоположная тенденция. При норме процента i0 спекулятивный спрос на деньги становится в высшей степени эластичным, а при in — стремится к нулю.Модель IS\'LM Д0ПУСТИМ теперь, что величина дохода меняется. С ростом дохода кривая Md сдвигается вправо: Md,, Md. и т. д. (рис.3-22). Это означает, что покупатель с ростом доходов увеличивает текущее потребление, выделяя большее количество денег для покупки товаров и услуг.

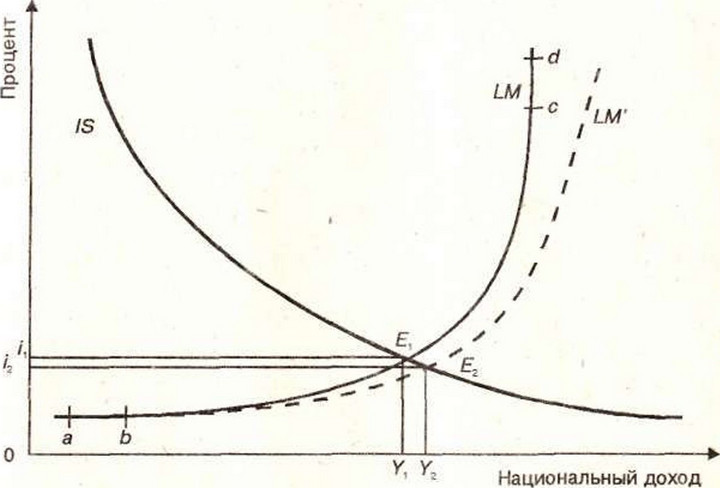

Обозначим через Ms функцию предложения денег, тогда і будет обозначать такую норму процента, при которой спрос на деньги равен их предложению. Соответственно, при более высоком уровне дохода линия М,. также сдвинется вправо: Ms<, Ms. и т. д. Поскольку равновесие на рынке товаров и равновесие на денежном рынке зависят от нормы процента и величины национального дохода, то мы можем изобразить ¦ графически случай общего равновесия на этих рынках (рис. 1 3-23). I

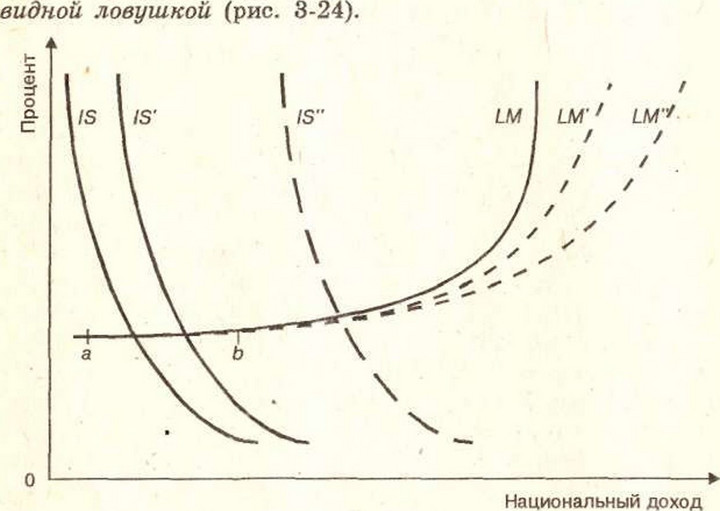

По мере снижения процента растет предельная эффектив- і ность капиталовложений, что способствует росту национального дохода. LM — кривая равновесия денежного рынка ("ликвидность—деньги"). Ее горизонтальная ветвь (например, отрезок аЪ) показывает, что ниже определенного уровня норма процента опуститься не может, а вертикальная (например,