Розділ 18 і ЗМІНИ ГРОШОВОЇ МАСИ

Ми розглянули структуру Федеральної резервної системи і в цьому та двох наступних розділах дослідимо, як ФРС фактично проводить монетарну політику. Наш аналіз процесу формування пропозиції грошей показує, що зміни грошової маси (її також називають «гроші підвищеної потужності») є головною рушійною силою, що лежить в основі змін пропозиції грошей.

ФРС впливає на грошову масу через знаряддя проведення операцій на відкритому ринку (купівля і продаж державних цінних паперів) або зміни облікової ставки. Хоча ці два інструменти проведення політики є основними визначниками грошової маси, інші чинники також впливають на неї. У цьому розділі з’ясуємо ці інші чинники, бо ФРС повинна брати їх до уваги для здійснення точного контролю над грошовою масою.БАЛАНС ФРС І ГРОШОВА МАСА

Спершу проаналізуємо баланс Федеральної резервної системи, адже його можна використати для виявлення чинників, що впливають на грошову масу.

Активи

Цінні папери. Це означає власність ФРС на цінні папери — головним чином державні цінні папери, а в минулому також банківські акцепти. Загальна сума цінних паперів контролюється операціями на відкритому ринку (купівля і продаж ФРС цих паперів). Як випливає з таблиці 18.1, це найважливіша група активів у балансі ФРС.

Дисконтні позички. Це позички, які ФРС надає банкам. На суму цих позичок впливає встановлений на них ФРС рівень процентної ставки (дисконтна, або облікова ставка).

Золото та рахунок сертифікатів СДР. Спеціальні права запозичення (СДР) емітуються Міжнародним валютним фондом для урядів, щоб оплачувати зовнішню економічну заборгованість держав і замінити золото у розрахунково-платіжному механізмі міжнародних фінансових операцій. Коли Державна скарбниця набуває золото або СДР, то вона випускає сертифікати для ФРС, які є вимогою на золото або СДР і, в свою чергу, кредитуються депозитними залишками у ФРС.

Золото та рахунки СДР замішуються цими сертифікатами, що випущені Скарбницею.Монети. Це найменша стаття у балансі, і вона містить гроші Державної скарбниці (головним чином монети), якими володіє ФРС.

ТАБЛИЦЯ 18.1

Об’єднаний баланс Федеральної резервної системи (кінець 1990 p., млрд. дол.)

| Активи | Пасиви | ||

| Цінні папери: уряду, урядових органів і банківські акцепти | 252,1 | Федеральні резервні банкноти, що перебувають в обігу | 267,7 |

| Дисконтні позички | 0,2 | Банківські депозити | 38,7 |

| Золото і рахунок сертифікатів спеціальних прав запозичення | 21,1 | Депозити Державної скарбниці США | 9,0 |

| Монети | 0,5 | Іноземні та інші депозити | 0,6 |

| Грошові документи в процесі обігу | 6,1 | Відстрочене врахування грошових документів | 3,5 |

| Інші федеральні резервні активи | 47,6 | Інші зобов’язання ФРС і рахунки руху капітальних засобів | 8,1: |

| ВСЬОГО: | 327,6 | ВСЬОГО: | 327,6 |

Джерело: Federal Reserve Bulletin.

Грошові документи в процесі обігу. Вони виникають з чеково-клірингового процесу, що описаний у розділі 9. Коли чек подається у ФРС для заліку взаємних банківських вимог, то ФРС передасть його банку, на який чек виписаний, і забере кошти через вирахування суми чека з депозитів цього банку (резервів) у ФРС. До того, як ці кошти інкасовані, чек є грошовим документом, що перебуває в обігу, і є активом ФРС.

Інші активи Федеральної резервної системи. Сюди належать депозити і облігації, що поіменовані в іноземних валютах, а також такі матеріальні товари, як комп’ютери, устаткування приміщень або будівель, що перебувають у власності Федеральної резервної системи.

Пасиви

Федеральні резервні банкноти, що перебувають в обігу. Це федеральні резервні платіжні засоби, що випущені ФРС.

Банківські депозити. Сюди належать вклади, що банки зробили у ФРС. Ці депозити плюс готівка в касі банків становлять резерви.

Депозити Державної скарбниці СІЛА. Це депозити, які Державна скарбниця зберігає у ФРС і які Скарбниця використовує для виписування всіх своїх чеків.

Іноземні та інші депозити. Стаття містить депозити у ФРС, якими володіють іноземні уряди, іноземні центральні банки, міжнародні інститути (такі, як Світовий банк та Організація Об’єднаних Націй), державні агенції США (такі, як ФКСД та федеральні банки із кредитування житлового будівництва).

Відстрочене врахування грошових документів. Як грошові документи в процесі обігу, так і вказані документи виникають з процесу заліку

взаємних банківських вимог у ФРС. Коли чек подається у ФРС для заліку взаємних вимог, то вона не кредитує негайно банк, який надав їй чек, а обіцяє прокредитувати його протягом запланованого проміжку часу, який ніколи не перевищує двох днів. Ці обіцянки є відстроченим врахуванням документів і є зобов’язаннями ФРС.

Інші зобов\'язання ФРС та рахунки руху капітальних засобів. Ця стаття містить всі залишкові зобов’язання ФРС, що не враховані в інших статтях балансу. Майно ФРС, що куплене банками-членами, наприклад, входить до цієї категорії.

Грошова маса

Можна згадати, що грошова маса (MB)[62] відшкодовує грошові зобов’язання [гроші в обігу (С) плюс резерви (R)], які дорівнюють федеральним резервним засобам, котрі перебувають в обігу, плюс банківські депозити у ФРС, плюс платіжні засоби Державної скарбниці, які не зберігаються ФРС (платіжні засоби Державної скарбниці, що перебувають в обігу, мінус «Монети» як актив у балансі ФРС) [63]:

MB = С + R =

(федеральні резервні банкноти) + (банківські депозити) + (платіжні засоби Державної скарбниці, що перебувають в обігу) -

(монети).

Статті, що записані у правій частині цього рівняння, вказують, як використовується грошова маса.

Це рівняння, на жаль, не називає нам чинників, що визначають грошову масу (джерела маси), але баланс Федеральної резервної системи у таблиці 18.1 приходить на допомогу. Як і всі баланси, він містить майно, тобто суму активів, що записані у лівій частині, які повинні дорівнювати сумі пасивів правої частини. Оскільки федеральні резервні банкноти і банківські депозити — ці статті у використанні маси є федеральними резервними зобов’язаннями — (активи) повинні дорівнювати зобов’язанням (пасивам), то цей підрозділ балансу ФРС дозволяє нам розв’язати рівняння для федеральних резервних банкнот і банківських депозитів за допомогою статей балансу ФРС, що включаються у джерела грошової маси. Зокрема, федеральні резервні банкноти і банківські депозити дорівнюють сумі всіх активів ФРС мінус всі інші пасиви ФРС.ТАБЛИЦЯ 18.2

Підсумки: чинники, що впливають на грошову масу (кінець 1990 p., млрд. дол.)

| Чинник | Зміна чинника | Зміни грошової маси | |

| Чинники, що збільшують грошову масу | |||

| 1. Цінні папери: уряду, федеральних установ і банківські акцепти | 252,1 | Т | I |

| 2. Дисконтні позички | 0,2 | ! | 1 |

| 3. Золото і рахунок сертифікатів СДР | 21,1 | I | t |

| 4. Флоут | 2,6 | ! | і |

| 5. Інші федеральні резервні активи | 47,6 | I | t |

| 6. Платіжні засоби Державної скарбниці, що перебувають в обігу | 20,4 | I | t |

| ПРОМІЖНИЙ ПІДСУМОК 1: | 322,9 | ||

| Чинники, що зменшують грошову масу | |||

| 7. Депозити Державної скарбниці у ФРС | 9,0 | 1 | і |

| 8. Іноземні та інші депозити у ФРС | 0,6 | Т | і |

| 9. Інші федеральні резервні зобов’язання і рахунки руху капітальних засобів | 8,1 | t | і |

| ПРОМІЖНИЙ ПІДСУМОК 2: | 17,7 | ||

| Грошова маса дорівнює: проміжний підсумок 1 - проміжний підсумок 2 = | 305,2 | ||

Джерело: Federal Reserve Bulletin.

(Федеральні резервні банкноти) + (банківські депозити) = (цінні папери) + (дисконтні позички) + (золото та СДР) + (монети) + (грошові документи в процесі обігу) +

(інші федеральні резервні активи) - (депозити Скарбниці) -

(іноземні та інші депозити) - (відстрочене врахування грошових документів) - (інші федеральні резервні зобов\'язання).

Дві статті балансу, що стосуються клірингу чеків, можна об’єднати в одне поняття, яке називають «флоут». Він визначається як «грошові документи у процесі обігу» мінус «відстрочені врахування грошових документів ». Тоді, підставляючи всі статті правої частини вище поданого рівняння [(федеральних резервних банкнот) + (банківських депозитів)], для базового рівняння отримуємо такий вираз, що описує джерела грошової маси:

MB = (цінні папери) + (дисконтні позички) +

(золото та СДР) + (флоут) + (інші федеральні резервні активи) +

(платіжні засоби Скарбниці) - (депозити Скарбниці) -

(іноземні та інші депозити) - (інші федеральні резервні зобов\'язання) (18.1)

Аналіз привів нас до дуже корисного рівняння, яке одразу встановлює дев’ять чинників, що впливають на грошову масу (таблиця 18.2). Як показують рівняння (18.1) і таблиця 18.2, збільшення значення перших шести чинників розширює грошову масу, в той час як збільшення трьох останніх звужує, тобто зменшує грошову масу [64].

Тепер, коли виявлені ці дев’ять чинників та їхній вплив на грошову масу, пильніше придивімося, чому вони впливають на грошову масу.

Для цього ми використаємо Т-рахунки.ПОРАДА

Неважко зрозуміти, як кожний з наступних чинників впливає на грошову масу, якщо ви візьмете до уваги впливи окремої операції на Т-рахунок кожного індивіда або інституту. Зробивши це, ви знатимете, що сталося з резервами або платіжними засобами, і зможете тоді зрозуміти, що відбулося з грошовою масою. Для перевірки встановіть, що відбудеться з Т-рахунками, коли чинник зменшується, а не зростає.

ЧИННИКИ, ЩО ВПЛИВАЮТЬ НА ГРОШОВУ МАСУ

Оскільки ми з’ясовуємо вплив змін у кожному чиннику на грошову масу, то припускаємо, що немає жодних змін у балансі ФРС. Погляньмо насамперед на чинники, зростання яких збільшує грошову масу.

Чинники, що збільшують грошову масу

Цінні папери і дисконтні позички. Оскільки ми вже описали детально у розділах 14 і 15, як зміни дисконтних позичок та власності ФРС на цінні папери через операції на відкритому ринку впливають на грошову масу, не будемо повторювати наших висновків. Збільшення портфеля цінних паперіву якими володіє ФРС, або збільшення дисконтних позичок веде до такого ж рівнозначного збільшення грошової маси (що показано у таблиці 18.2).

Золото і СДР та інші федеральні резервні активи. Купівля ФРС золота, СДР, депозитів, що деноміновані в іноземній валюті, або купівля будь-якого іншого активу є просто купівлею цих активів на відкритому ринку. Отже, вплив на грошову масу є таким самим, як при купівлі облігацій на відкритому ринку (як показує вставка 18.1). Збільшення золота, СДР або іншого активу у федеральних резервах веде до рівнозначного збільшення у грошовій масі.

Флоут. Як показано у розділі 9, процес клірингу чеків у ФРС включає депонування чека, отриманого банком, на його рахунку у ФРС, кредит на суму чека до його резервів і водночас зменшення резервів на ту ж суму для банку, на який виписано чек. Ми могли б припустити, що ці всі операції відбуваються одночасно і негайно. Проте насправді ФРС часто кредитує суму чека банку, що депонував його (збільшує резерви цього банку) раніше, ніж вона дебетує (зменшує резерви) банку, на який чек виписано г. Підсумкове чисте збільшення загальної суми резервів у банківській системі називається флоутом. Флоут дорівнює різниці між активом «грошові документи в процесі обігу» (чеки, по яких ФРС ще не зібрала платежів) і пасивом — відстроченим врахуванням грошових документів (чеки, що ще не прокредитовані для банку, який депонував їх).

Флоут має місце, бо інколи ФРС не може представити чек для оплати так само швидко, як вона кредитує банк, що депонує чек. Обсяги флоуту коливаються, коли погодні умови та інші чинники викликають затримку в представленні чеків для оплати. Якщо, наприклад, сильний снігопад

и .

мав місце у Нью-Йорку, то ФРС не зможе передати для оплати окремі чеки, і флоут різко зросте. Коли нормальні погодні умови відновляться, то чеки будуть подані для оплати, і флоут зменшиться знову .

Для кращого розуміння цього поняття повернімося до нашого прикладу (розділ 9), в якому Джейн Браун бере 100-доларовий чек, що виписаний на рахунок у Другому національному банку у Лос-Анджелесі, і кладе його на рахунок у Першому національному банку в Нью-Йорку. Перший національний банк подає чек у Федеральну резервну систему для клірингу з таким впливом на баланс ФРС:

| Федеральпа резервна система | |

| Активи | Пасиви |

| Грошові документи в процесі обігу +100 дол. | Відстрочене врахування грошових документів +100 дол. |

Багато людей користаються з того факту, що потрібний час для дебетування чека, який вони виписали, з їхнього рахунку (вони виписують чек у п\'ятницю на гроші, яких ще не мають, думаючи, що він не буде врахований до вівторка. Після цього вони ідуть у банк і кладуть потрібні гроші).

Зауважте, що хоча флоут, як правило, додатна величина, існують окремі випадки, за яких він міг би стати від’ємним. Це мало б місце, коли ФРС була б здатною пред- ставити чеки для оплати швидше, ніж вона прокредитувала б банки, що депонують чеки.

Вставка 18.1. Глобальна перспектива

Інтервенції у формування валютних курсів і грошова маса

В газетах часто пишуть про інтервенцію Федеральної резервної системи на зовнішньому валютному ринку, де вона продає або купує долари. Чи може інтервенція ФРС виступати чинником, що впливає на грошову масу? Відповідь задовільна, бо інтервенція ФРС на зовнішньому валютному ринку означає купівлю або продаж активів, що деноміновані в іноземній валюті, які включаються у статтю «Інші федеральні резервні активи» у балансі ФРС.

Припустімо, що ФРС купує 10 млн. депозитів у доларовому вимірі, що деноміновані у французьких франках, в обмін за 10 млн. доларових депозитів у ФРС (це називають продажем доларів за франки). Як уже зазначалося, купівля ФРС будь-якого активу, чи то облігації федерального уряду США, чи депозиту, деномі- нованого в іноземній валюті, є просто купівлею на відкритому ринку. Тому ця купівля веде до рівнозначного збільшення грошової маси. Отже, купівля на 10 млн. депозитів, що поіменовані у франках, веде до збільшення на 10 млн. дол. статті «Інші федеральні резервні активи» і до 10 млн. збільшення грошової маси. Так само продаж депозитів в іноземній валюті веде до зменшення статті «Інші федеральні резервні активи» і зменшення грошової маси Інтервенція Федеральної резервної системи у функціонування зовнішніх валютних ринків може, отже, справляти вагомий вплив на грошову масу. Це питання проаналізуємо у розділі 21.

100 доларів відстроченого врахування грошових документів є зобов’язанням ФРС, коли вона акцептує чеки з Першого національного банку, обіцяючи прокредитувати Перший національний банк на 100 дол. депозитів протягом певного заздалегідь встановленого часу, який ніколи не перевищує 2 днів. Ці 100 дол. грошова документів у процесі обігу є активом ФРС, тому що ФРС вирахує цю суму з депозитів Другого національного банку, коли представить йому чек для оплати.

У цій точці резерви ніде в банківській системі не змінилися. Оскільки грошові документи в процесі обігу дорівнюють відстроченому врахуванню грошових документів, то різниця між ними, що дорівнює флоуту, також не змінилася. Через можливі затримки в зв’язку з поганими погодними умовами, ФРС, можливо, не встигне у встановлений термін переслати чек до Лос-Анджелеса. Проте вона слухняно робить те, що обіцяла, і кредитує Перший національний банк на 100 дол. (резерви), викреслюючи зобов’язання на 100 дол. відстроченого врахування грошових документів. Т-рахунок ФРС тепер виглядає так:

| Федеральна резервна система | |

| Активи | Пасиви |

| Грошові документи в процесі обігу +100 дол. | Резерви (Першого національного банку) +100 дол. |

Флоут, як різниця між грошовими документами в процесі обігу (+100 дол.) і відстроченим врахуванням грошових документів (0 дол.), тепер становить +100 дол., і резерви в банківській системі також збільшилися на цю ж суму. ФРС була досі неспроможна стягнути те, що заборгував Другий національний банк, але прокредитувала Перший національний банк. Підсумковий результат полягає у тому, що ФРС надала Першому національному банку безпроцентну позичку, що дорівнює сумі флоуту. Отже, зростають резерви і звідси — грошова маса.

Однак ця «позичка» тільки тимчасова, бо коли ФРС зрештою доставить чек до Лос-Анджелеса і подасть його Другому національному банкові, то вона вирахує 100 дол. з депозитів (резервів) Другого національного банку і нейтралізує 100 дол. грошових документів у процесі обігу. Т-рахунок ФРС виглядатиме, зрештою, таким чином:

| Федеральна резервна система | |

| Активи | Пасиви |

| Резерви (Першого національного банку) +100 дол. Резерви (Другого національного банку) -100 дол. | |

Кінцевий результат процесу інкасації чека полягає в тому, що загальні резерви у банківській системі не змінилися, коли резерви перемістилися з одного банку в інший. Проте в процесі клірингу чека Другого національного банку резерви і грошова маса тимчасово збільшилися. Якщо помножити це тимчасове збільшення у грошовій масі на мільйони чеків, що враховуються кожного дня, то вийде сума, яка може призвести до чималого щотижневого коливання грошової маси. Проте, оскільки більшість коливань у розмірі флоуту тимчасові, то вони не виступають основним джерелом коливань у грошовій масі протягом довших періодів часу (таких, як місяць або три місяці).

Наш висновок про ці зміни у Т-рахунках відповідає таблиці 18.2: збільшення флоуту веде до рівновеликого збільшення грошової маси.

Платіжні засоби Державної скарбниці. Хоча цього поняття немає у балансі Федеральної резервної системи, воно впливає на грошову масу. Збільшення платіжних засобів Державної скарбниці поза Скарбницею скеровується або у банківські підвали (де вони розглядаються як резерви), або у руки населення (де вони є грошима в обігу). Отже, як показує таблиця 18.2, грошова маса зростає, коли відбувається збільшення у платіжних засобах Державної скарбниці [65].

Чинники, що зменшують грошову масу

Депозити Державної скарбниці у ФРС. Кошти, які Державна скарбниця отримує від податкових надходжень, і виторг від продажу державних облігацій спершу зберігаються на рахунках у комерційних банках. Ці рахунки називають податковими і позичковими рахунками. Далі ці кошти депонуються на рахунках у ФРС, що використовуються Державною скарбницею для виписування всіх її чеків. Припустімо, що Скарбниця має намір заплатити 100 млн. дол. за бомбардувальник- невидимку В2. У цьому випадку Скарбниця переказує 100 млн. дол. з її податкового і позичкового рахунків на рахунок у ФРС, що таким чином позначиться на Т-рахунку:

| Державна скарбпиця США | |

| Активи | Пасиви |

| Депозити у комерційних банках -100 млн. дол. Депозити у ФРС +100 млн. дол. | |

Комерційні банки тепер виявляють, що вони втратили 100 млн. дол., депозитів і, отже, 100 млн. дол. у резервах, тому їхні Т-рахунки виглядають так:

| Комерційні банки | |

| Активи | Пасиви |

| Резерви -100 млн. дол. | Депозити Державної скарбниці США -100 млн. дол. |

У ФРС резерви зменшилися на 100 млн. дол., у той час як депозити Державної скарбниці збільшилися на 100 млн. дол.

| Федеральна резервна система | |

| Активи | Пасиви |

| Готівка в обігу _100 млн дол Депозити Державної скарбниці США +100 млн. дол. | |

Отже, збільшення депозитів Державної скарбниці США зменшує резерви і грошову масу (як показано у таблиці 18.2).

Коли Державна скарбниця платить за бомбардувальник-невгідимку, то попередній процес розвивається у зворотному порядку. Депозити

Державної скарбниці у ФРС падають на 100 млн. дол., а оборонне підприємство депонує чек, отриманий від Державної скарбниці, в своєму банку, резерви якого зростуть на 100 млн. дол. Т-рахунок для ФРС буде:

| Федеральпа резервна система | |

| Активи | Пасиви |

| Резерви +100 млн. дол. Депозити Державної скарбниці США -100 млн. дол. | |

Ми знову бачимо, що грошова маса змінюється у протилежному до депозитів Державної скарбниці у ФРС напрямку. Оскільки купівля Державної скарбниці і грошові надходження драматично змінюються протягом року, депозити Державної скарбниці у ФРС характеризуються значними коливаннями і, отже, можуть бути важливим джерелом тижневих коливань у грошовій масі. Проте коливання досить передбачувані, бо Державна скарбниця звичайно знає заздалегідь, коли вона планує переказати кошти зі своїх податкових і позичкових рахунків на рахунки у ФРС. Крім того, оскільки більшість коливань у депозитах Державної скарбниці тимчасові, вони не виступають основним джерелом коливань у грошовій масі протягом довших періодів часу (таких, як три місяці або рік).

Іноземні та інші депозити у ФРС. Коли ці депозити збільшуються, чи через те, що кошти з рахунків у комерційних банках переказуються на рахунки ФРС, чи через те, що чеки, виписані на банки США, депонуються, Т-рахунки є однаковими з тими, що описані для депозитів Державної скарбниці у ФРС. Отже, збільшення в іноземних та інших депозитах веде до зменшення грошової маси.

Інші зобов\'язання і рахунки руху капітальних засобів. Припустімо, що банк щойно вступив до Федеральної резервної системи і купує необхідну суму капітальних засобів у ФРС, збільшуючи її рахунки руху капітальних засобів. Депозити цього банку у ФРС зменшаться на величину вартості капітальних засобів, і резерви в банківській системі зменшаться на цю величину. Отже, збільшення в інших зобов\'язаннях і капіталі ведуть до зменшення грошової маси.

Підсумки. Наш аналіз балансу ФРС виявив дев’ять чинників, що впливають на грошову масу. Збільшення значень шести із дев’яти чинників збільшує грошову масу (власність ФРС на цінні папери, дисконтні позички, золото і рахунки СДР, флоут, інші федеральні резервні активи та платіжні засоби Державної скарбниці в обігу), а збільшення значень трьох чинників зменшує грошову масу (депозити Державної скарбниці у ФРС, іноземні та інші депозити у ФРС, інші федеральні резервні зобов’язання і рахушш руху капітальних засобів).

Фактором, який найбільше впливає на грошову масу, є цінні папери, що перебувають у власності ФРС. Кількість цих паперів повністю контролюється ФРС через операції на відкритому ринку. Чинники, що не контролюються ФРС (наприклад, флоут та депозити Державної Скарбниці у ФРС) зазнають значних короткострокових коливань і можуть бути важливими джерелами змін грошової маси протягом коротких відрізків часу, таких, як тиждень. Проте ці коливання звичайно повністю передбачувані, і тому їх можна нейтралізувати через операції на відкритому ринку. Хоча флоут і депозити Державної скарбниці у ФРС зазнають численних короткострокових коливань, що ускладнює контроль над грошовою масою, все ж вони не перешкоджатимуть ФРС точно контролювати грошову масу.

БЮДЖЕТНИЙ ДЕФІЦИТ І ГРОШОВА МАСА

Нам відомі чинники, що безпосередньо впливають на грошову масу. Інший важливий чинник, що опосередковано впливає на грошову масу,— це дефіцит державного бюджету. Щоб зрозуміти, чому бюджетні дефіцити можуть впливати на грошову масу, слід з’ясувати, як фінансуються урядові видатки.

Урядове бюджетне обмеження

Оскільки уряду, як і нам, доводиться оплачувати свої рахунки, то йому також треба рахуватися з бюджетним обмеженням. Існує два способи, за допомогою яких можемо оплачувати свої видатки: можемо збільшити доходи (працюючи) або позичати гроші. Уряди також можуть використовувати ці два способи: можуть збільшувати надходження, накладаючи вищі податки, або можуть залізти в борги, випускаючи державні облігації. На відміну від нас, уряд має ще третій вибір: він може здійснювати емісію грошей і використовувати їх для оплати товарів і послуг, які він купує.

Методи фінансування урядових видатків описуються виразом, що називається урядовим бюджетним обмеженням. Зміст цього виразу такий: дефіцит державного бюджету (DEFICIT), що дорівнює надлишку державних видатків (G) над податковими надходженнями (Т), повинен

дорівнювати сумі зміни у грошовій масі (AMВ) і зміни в державних

облігаціях, якими володіє громадськість (ABONDS). Цей вираз можна записати через арифметичні символи так:

DEFICIT = G - Т = A MB + ABONDS (18.2)

Щоб зрозуміти, що означає урядове бюджетне обмеження на практиці, погляньмо на випадок, в якому єдиною покупкою уряду є бомбардувальник-невидимка вартістю 100 млн. дол. Якщо уряд пере-

З фінансових новин

Дані про резерви і джерела змін у грошовій масі

Дані про банківські резерви і джерела змін у грошовій масі (які є тими ж, що і джерела змін у резервах) публікуються щоп’ятниці або щопонеділка. У «Wall Street Journal» вони подаються у стовпці «Federal Reserve Data», приклад з якого вміщено тут.

Рубрика «Member Bank Reserves Changes» показує джерела змін у банківських резервах (джерела змін грошової маси описано в цьому розділі). Флоут, наприклад, у середньому становив 612 млн. дол. за тиждень, що закінчився 6 березня 1991 p., і змінився на +449 млн. дол. за тиждень, що закінчився 27 лютого 1991 p.; на +159 млн. дол. за тиждень, що закінчився 7 березня 1990 р. (у попередньому році).

«Reserve Aggregates» забезпечують дані про різні індекси резервів і грошової маси. Грошова маса, наприклад, у середньому становила

496 млн. дол. за два тижні, що закінчилися 6 березня 1991 p., і

359 млн. дол. за два тижні, що закінчилися 20 лютого.

FEDERAL RESERVE DATA

MEMBER BANK RESERVE CHANGES

related were as wk end Mar. 7, 1990

+ 17,400 + 2,272

- 183

+ 281

+ 349

- 21

1,904

+ 139 M

303 + 18,251

Changes tn weekly averages of reserves and items during the week and year ended March 6,1991 to)tows (in millions of dollars) chg fm

Mar. 6, Feb. 27, Reserve bank credit: 1991 1991

U.S. Gov\'t securities:

Bought outright 238,060 + 2,283

Held under repurch agreemt 2,686 - 2,716

Federal agency issues:

Bought outright 6,342

Held under repurch agreemt 345 - 330

Acceptances Borrowings from Fed:

Adjustment credit 405 + 140

Seasonal borrowings 38 - 5

Extended credit 40 - 20

Float 612 + 449

Other Federal Reserve Assets 38,165 - 744

Total Reserve Bank Credit ... 286,899 - 942

Gold Stock 11,058 .... - 1

SDR certificates 10,018 .... + +500

Treasury currency

outstanding 20,494 + 10 + 721

Total 328,470 - 932 + 20,471

Currency in circulation 285,528 + 993 +29,875

Treasury cash holdings 606 + 36 + 92

Treasury dpts with F.R. Bnks 9,192 - 4,153 + 2,999

Foreign dpts with F.R. Bnks 232 - 3 + 21

Other dpts with F.R. Bnks ... 215 + 27-108

Service related balances, adi 2,855 + 4 + 334

Other F.R. liabilities

amp; capital 8,047 - 970 - 713

Total 306,674 - 4,066 +32,500

RESERVE AGGREGATES (daily average In millions)

Two weeks ended: Mar. 6 Feb. 20

Total Reserves (sa) 60,662 6+489

Nonborrowed Reserves (sa) 60,236 6+310

Required Reserves (sa) 59,475 59,725

Excess Reserves (nsa) +187 +764

Borrowings from Fed (nsa)-a 376 152

Free Reserves (nsa) 811 +612

Monetary Base (sa) — 317,496 318,359

a-Excludlng extended credit. nsa-Not seasonally adlusted. se-Seasonaliy adjusted.

Джерело: Wall Street Journal (Friday, March 8, 1991).

конає виборців, що такий літак вартий того, щоб за нього заплатити ці гроші, то він, можливо, буде спроможний збільшити податки на суму 100 млн. дол., щоб оплатити літак, а бюджетний дефіцит дорівнюватиме нулю. Урядове бюджетне обмеження тоді говорить нам, що для оплати бомбардувальника ніякого випуску грошей або облігацій

не потрібно, мовляються для купівлі

бо бюджет збалансований. Якщо платники податків від- оплатити даний літак і відкидають збільшення податків бомбардувальника, то бюджетне обмеження означає, що

уряд повинен оплатити його, продавши на 100 млн. дол. населенню

нових облігацій або друкуючи 100 млн. дол. грошей для оплати бомбардувальника. У кожному випадку бюджетне обмеження задовольняється: 100-мільйонний дефіцит збалансований шляхом зміни запасу

державних облігацій, якими володіє населення (ABONDS = 100 млн.

дол.) або через зміну у грошовій масі (АМВ = 100 млн. дол.). Може використовуватися поєднання всіх трьох методів фінансування. Купівля бомбардувальника-невидимки вартістю 100 млн. дол. може фінансуватися шляхом збільшення податків на 50 млн. дол., емісією 25 млн. грошей і продажем 25 млн. облігацій.

Фінансування державних видатків

Тепер, коли нам відомі три методи фінансування державних видатків, варто знати впливи кожного методу на грошову масу, коли всі інші обставини лишаються без змін. Отже, ми застосуємо Т-рахунки для дослідження механізму використання кожного методу для оплати урядової покупки бомбардувальника-невидимки.

Податкове фінансування. Прріпустімо, що коли уряд наклав 100 млн. дол. податків для оплати бомбардувальника, то населення послало Державній скарбниці 100 млн. дол. чеків. Після того, як Державна скарбниця отримала чеки податкових надходжень від населення, вона депонує їх на своїх податкових і позичкових рахунках, а тоді переказує на свій рахунок у ФРС. Результат полягає в тому, що 100 млн. дол. депозитів витекло з банківської системи, зменшивши резерви на 100 млн. дол., і Державна скарбниця набуває 100 млн. дол. депозитів у ФРС. Т-рахунки небанківських одиниць (населення, фірми), Дер- жавної скарбниці, банківської системи і ФРС подано нижче:

| Небанківські одипиці | Державна скарбниця США | ||

| Активи | Пасиви | Активи | Пасиви |

| Депозити в банку -100 млн. дол. | Податки -100 млн. дол. | Депозити +100 млн. дол. ФРС Податки -100 млн. дол. | |

| Банківська система | Федеральна резервна система | ||

| Активи | Пасиви | Активи | Пасиви |

| Резерви -100 млн. дол. | Депозити -100 млн. дол. | Резерви -100 млн. дол. Депозити Державної скарбниці +100 млн. дол. | |

Коли Державна скарбниця оплачує бомбардувальник-невидимку, то вона виписує чек на суму 100 млн. дол. і передає його виробнику (оборонному підприємству), який згодом депонує цю суму в банках. Загальні зміни у балансовому звіті чотирьох груп такі:

| Небанківські одиниці | Державна скарбниця США | ||

| Активи | Пасиви | Активи | Пасиви |

| Депозити в банках 0 Бомбардувальник -100 млн. дол. | Податки-100 млн. дол. | Депозити у ФРС 0 Податки -100 млн. дол. Бомбардувальник +100 млн. Дол. | |

| Банківська система | Федеральна резервна система | ||

| Активи | Пасиви | Активи | Пасиви |

| Резерви 0 | Депозити 0 | Резерви 0 Депозити Державної скарбниці 0 | |

Чрістий наслідок цих операцій полягає в тому, що грошова маса не зазнає впливу; тому ми можемо зробити висновок, що фінансування державних видатків шляхом податків не впливає на грошову масу.

Припустімо (це дещо менш реалістичне), що, коли уряд накладає 100 млн. дол. податків для оплати бомбардувальника, населення посилає Державній скарбниці 100 млн. дол. готівки, а не чеків. Тоді Т-рахунки для Державної скарбниці і небанківських одиниць будуть такими;

| Державна скарбпиця США | Небанківські одиниці | ||

| Активи | Пасиви | Активи | Пасиви |

| Готівка +100 млн. дол. Податки -100 млн. дол. | Готівка -100 млн. дол. | Податки -100 млн. дол. | |

Гроші в руках небанківських одиниць (в обігу) зменшуються на 100 млн. дол.; Державна скарбниця використовує 100 млн. дол. для оплати бомбардувальника. Небанківські одиниці отримують назад 100 млн. дол. готівки, а в обмін дають уряду замовлений бомбардувальник. Загальні змінрі балансу для Державної скарбниці і небанківських одиниць є такимрі:

| Державна скарбниця США | Небанківські одиниці | ||

| Активи | Пасиви | Активи | Пасиви |

| Готівка 0 Податки -100 млн. дол. Бомбардувальник +100 млн дол. | Готівка 0 Бомбарду- -100 млн. вальник дол. | Податки -100 млн. дол. | |

Чрістий вплив на грошову масу є таким же, як і у випадку чеків, що використовуються для сплати податків, тобто не позначається на грошовій масі.

Оскільки наслідкрі в обох випадках є однаковріми, але досліджувати легше той випадок, коли операції проводяться з використанням готівкрі,

в нашому аналізі фінансування боргу, який подається нижче, ми розглянемо операції тільки з готівкою.

Боргове фінансування (ABONDS). Тепер припустімо, що уряд фінансує купівлю бомбардувальника шляхом продажу на 100 млн. дол. облігацій населенню, яке, в свою чергу, оплачує їх 100 млн. дол. готівки. Т-рахунки Державної скарбниці і небанківських одиниць такі:

| Державпа скарбниця США | Небанківські одиниці | ||

| Активи | Пасиви | Активи | Пасиви |

| Готівка +100 млн. дол. | Цінні папери +100 млн. дол. | Готівка -100 млн. дол. Цінні папери +100 млн. дол. | |

Готівка в обігу зменшується на 100 млн. дол.: Державна скарбниця використовує готівку для оплати бомбардувальника. Небанківські одиниці отримують назад 100 млн. грошей і віддають уряду бомбардувальник. Загальні зміни балансу Державної скарбниці і небанківських одиниць тепер є такими:

| Державна скарбниця США | Небанківські одипиці | ||

| Активи | Пасиви | Активи | Пасиви |

| Готівка 0 Бомбарду- +100 млн. вальник дол. | Цінні +100 млн. папери дол. | Готівка 0 Цінні папери +100 млн. дол. Бомбардувальник -100 млн. дол. | |

Оскільки чистий наслідок цих операцій полягає в тому, що грошова маса не зазнає впливу, то можна дійти висновку, що фінансування урядових видатків шляхом емісгі боргових зобов\'язань не впливає на грошову масу.

Фінансування шляхом емісії грошей (АМВ). Нарешті, ми розглянемо випадок, в якому уряд фінансує купівлю бомбардувальника-не- видимки шляхом емісії грошей. У багатьох країнах це пряма операція, бо Скарбниця має законне право на емісію грошей, за які вона може оплачувати урядові видатки. Отже, як бюджетне обмеження, цей метод фінансування урядових видатків веде до збільшення грошової маси (грошей підвищеної потужності). У СІНА цей процес дещо складніший, адже Державна скарбниця не має законного права на випуск грошей для оплати товарів і послуг, але може випускатгг цінні папери

Фінансування урядових видатків шляхом емісії грошей, отже, іде кружним шляхом, на якому Державна скарбниця продає населенню і фірмам облігації, які згодом купує Федеральна резервна система.

Цей метод фінансування урядових видатків відбувається у два етапи. На першому Державна скарбнрщя купує бомбардувальник і фінансує купівлю шляхом продажу населенню і фірмам облігацій на суму 100 млн. дол. Як ми щойно бачили, це результується в Т-рахунку, в якому грошова маса залишається незмінною. На другому ФРС купує ці самі облігації від населення і фірм через купівлю на відкритому ринку, що (як мрі бачріли раніше у цьому розділі) збільшує грошову масу на 100 млн. дол. Наслідок полягає в тому, що грошова маса збільшилася на 100 млн. дол., і веде до такого висновку: фінансування урядових видатків через продаж Державною скарбницею облігацій, які згодом купує ФРС, розширює грошову масу.

Останній метод фінансування урядових видатків часто називають друкуванням грошей, бо в даному процесі створюються «гроші підвищеної потужності» (грошова маса) [66]. Він також стосується монети- зацгі боргу, бо, як показує опрісаний двоетапний процес, урядовий борг, що зроблений для фінансування урядових видатків, було переміщено з рук населення і замінено «грішми підвищеної потужності».

Підсумки. Що попередній аналіз говорить нам про різні методи фінансування дефіциту державного бюджету? Колрі урядові видатки повністю фінансуються через податки, результуючись у збалансованому бюджеті, то вплив на грошову масу відсутній. Коли урядові видатки більші за податкові надходження, то бюджетний дефіцит може фінансуватРіся шляхом продажу населенню і фірмам державних облігацій і (або) емісією грошей, що (у США) передбачає купівлю ФРС державних облігацій. Перший метод — боргове фінансування — не впливає на грошову масу, в той час як другай метод — емісія грошей — веде до розширення грошової масрі («гроші підвищеної потужності»).

ЧИ ДЕФІЦИТ БЮДЖЕТУ ВПЛИВАЄ НА ГРОШОВУ МАСУ?

У ряді країн уряд може просто прийняти рішення про друкування грошей для фінансування дефіциту, врікористовуючи свої випущені Державною скарбницею платіжні засоби для оплати товарів і послуг. Цей вибір закритий для Державної скарбниці США. Дефіцит державного бюджету може вести до збільшення грошової маси ТІЛЬКРІ тоді,

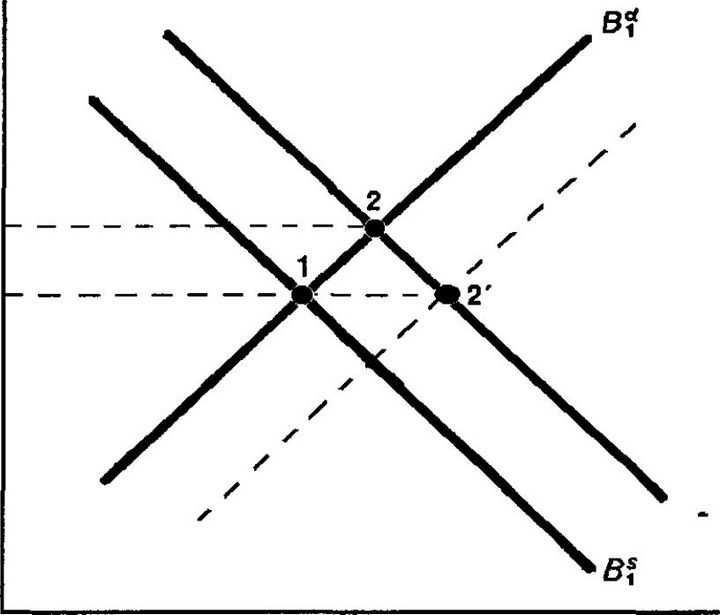

Графік 18.1. Процентні ставки і дефіцит державного бюджету.

Процентна ставка (г)

,в%

в*

Кількість облігацій (В)

Коли Державна скарбниця випускає облігації для фінансування бюджетного дефіциту, то крива пропозиції облігацій переміщується праворуч з ВІ до В|. Багато економістів поділяють думку, що рівновага переміщується у точку 2, бо крива попиту на облігації залишається незмінною. Тому процентна ставка зростає з гі до іг. Проте адепти «рікардіанської рівності» твердять, що крива попиту на облігації також

с?

збільшується до Br, що переміщує рівновагу у точку 2\