Розділ 21 ВАЛЮТНІ РИНК

Y-\'

ч\'/ \'

Останнім часом американці подорожували за кордоном менше, ніж на початку чи в середині 80-х років. Зменшення зарубіжних подорожей сталося не через раптову втрату американцями інтересу до цих подорожей, а через те, що долар став менш вартісним, за нього дають менше іноземної валюти, що зробило туристичні подорожі за кордон для американців дорожчими.

Ціна грошової одиниці однієї країни, що виражена в грошовій одиниці іншої, називається валютним, або обмінним, курсом. Цей курс впливає на економіку і наше щоденне життя, бо коли долар США коштує в іноземних валютах менше, то товари інших країн та подорожі цими країнами стають для американців дорожчими. Коли ж вартість долара США зростає, то іноземні товари і подорожі для американців дешевшають. Наше дослідження міжнародних фінансів починаємо з вивчення валютного ринку, на якому встановлюються обмінні курси.

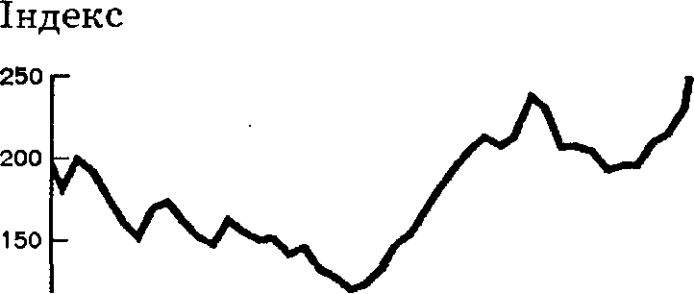

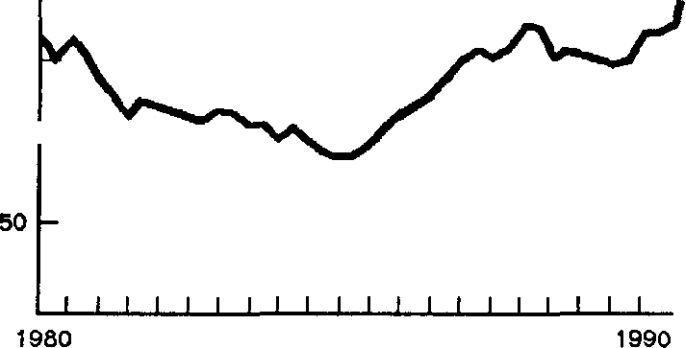

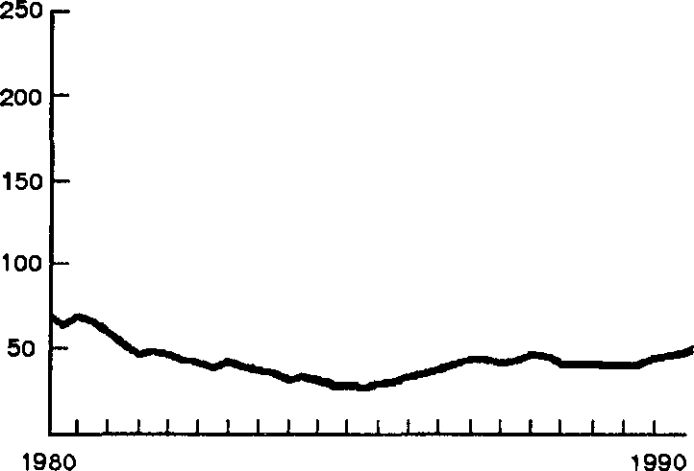

У 1980-і роки валютні курси були дуже нестабільними. Як показано на графіку 21.1, з початку 1980 р. до початку 1985 р. вартість долара щодо багатьох інших валют різко зросла — на 100 % щодо британського фунта стерлінгів, на 90 % щодо західнонімецької марки та на 75 % щодо швейцарського франка. З початку 1985 р. до кінця 1990 р. долар слабшав, і його вартість в інших валютах впала — на 50 % щодо японської єни, на 55% щодо західнонімецької марки та на 55% щодо швейцарського франка. Які чинники пояснюють початкове зміцнення, а пізніше ослаблення долара, що зробило з 1985 р. іноземні товари дорожчими і поїздки в інші країни менш вигідними? Чому обмінні курси такі мінливі з дня на день?

Щоб відповісти на ці запитання, з’ясуємо сучасний підхід до визначення валютного курсу. Цей підхід пояснює поведінку курсу на валютному ринку. У цьому і наступних розділах дослідимо, як відбуваються міжнародні фінансові операції і як вони впливають на економіку США в цілому і зокрема на проведення монетарної політики.

ВАЛЮТНИЙ РИНОК

Більшість країн світу мають свої власні валюти: США мають долар, Франція — франк, Бразилія — крузейро, а Індія — рупію. Торгівля між країнами викликає обмін різних валют (або, як кажуть, банківських депозитів, що поіменовані у різних валютах) одна на одну. Коли

Індекс

150

Індекс

150

100

100

1990

Канадський долар

1980

1990

Британський фунт

1980

100

Індекс

50

250 200 150 100 50 -

1980

1990

Японська єна

1980

1990

Швейцарський франк

Індекс

Індекс

200

150

100 -

250

Італійська ліра

Західнонімецька марка

Графік 21.1. Обмінні курси: 1980—1990 рр.

Ціна долара в окремих іноземних валютах — середньомісячна (індекс: березень 1973 р. = 100). Зауважте, що спадна траєкторія на цих графіках означає зміцнення долара, а висхідна — його ослаблення.

Джерела: International Financial Statistics and Citibase databank.

американська фірма, наприклад, купує іноземні товари, послуги або фінансові активи, то долари США (банківські депозити, що поіменовані у доларах США) потрібно обміняти на іноземну валюту (банківські ^ депозити, що поіменовані в іноземній валюті).

Купівля-продаж валюти та банківських депозитів, що поіменовані у різних валютах, відбувається на валютному ринку. Обсяг такого роду операцій в одних США становить у середньому понад 100 млрд.

дол. щоденно. Операції, що проводяться на валютному ринку, встановлюють курси, за якими валюти обмінюються одна на одну, а ті, в свою чергу, визначають вартість купівлі іноземних товарів та фінансових активів.Що таке валютні курси?

Існує два види операцій, пов’язаних з валютними курсами. Панівним видом є негайні операції (spot transactions), що означає негайний (хоча потрібно два дні для того, щоб процес відбувся) обмін банківських депозитів. Строкові операції (forward transactions) встановлюють обмін банківських депозитів на певну спеціально визначену у майбутньому дату.

Нижче у спеціальній вставці фінансових новин містяться обмінні курси на вівторок 4 квітня 1991 р. Перший запис для французького франка подає обмінний курс для негайних угод по касових операціях у вівторок; курс встановлюється двома способами: 0,17748 дол. за франк або 5,6345 франка за долар. Американці здебільшого розглядають валютний курс щодо франка як 0,17748 дол. за франк, в той час як французи — 5,6345 франка за долар. Три нріжчє записані рядки подають курси для строкових угод (обмінні курси по строкових операціях), що матимуть місце на 30-й, 90-й та 180-й день у майбутньому.

Коли певна валюта збільшує свою вартість, то вона дорожчає, або поцінову ється; навпаки, коли вартість валюти падає і вона коштує все менше доларів США, то ця валюта знецінюється. На початку 1980 p., наприклад, французький франк оцінювався у 25 центів США, а 4 квітня 1991 р. франк оцінювався у 17,7 цента. Отже, франк знецінився на ЗО %. Навпаки, можна сказати, що долар подорожчав на 40 %.

Чому валютні курси такі важливі?

Валютні курси важливі, бо вони впливають на відносні ціни товарів вітчизняного виробництва та ціни іноземних товарів. Для американця ціна французького товару у доларах врізначається через взаємодію двох чинників: (1) ціни французького товару у франках; (2) обмінного курсу франк/долар.

Припустімо, наприклад, що американка Ванда, яка любить вина, вирішує купити пляшку вина марки Chateau Lafite Rothschild 1961 p., щоб поповнити свій погрібець.

Якщо ціна вріна у франках становріть

З фінансових новин

Валютні курси

Валютні курси публікуються щоденно і вміщуються в колонці «Торгівля валютою» журналу «Wall Street Journal». Дані, наведені для прикладу в цій колонці, пояснюються в тексті.

CURRENCY TRADING

EXCHANGE RATES

Thursday* April 4, 1991 The New York foreign exchange selling rates below apply to trading among banks in amounts of $1 million and more, as Quoted at 3 p.m. Eastern time bv Bankers Trust Co.and other sources. Retail transactions provide fewer units of foreign currency per dollar.

Currency U.S. $ «ftflv. per U.S. S Country Thurs. Wed. Thurs. Wed.

Argentina (Austral) ... .0001031 .0001031 9700.26 9700.26

Australia (Dollar) 7855 .7807 1.2731 1.2809

Austria (Schilling) 00540 .00500 11.71 11.76

Bahrain (Dinar) 2.6532 2.6532 .3769 .3769

Belgium (Franc)

Commercial rate 02920 .02905 34.25 34.42

Braid (Cruzeiro) 00402 .00421 249.00 237.65

Britain (pound) 1.7910 1.7725 .5583 .5642

30-Day Forward .... 1.7810 1.7629 .5685 .5672

90-Day Forward .... 1.7652 1.7469 .5665 . 5724

180-Day Forward .... 1.7472 1.7276 .5723 .5718

Canada (Dollar) 8657 .8651 1.1552 1.1560

30-Day Forward 8632 .8627 1.1505 1.1591

90-Day Forward 0586 .8580 1.1647 1.1655

180-Dav Forward 8527 .8522 1.1728 1.1735

Chile (Peso) 002917 .002997 342.84 333.66

China (Renmlmb!) 191663 .191663 5.2175 5.2175

Cafombla (Peso) 001706 .001747 586.00 572.33

Denmark (Krone) )566 .1557 6.3877 6.4242

Ecuador (Sucre)

Floating rate 000966 .000966 1035.00 1035.00

Finland (Markka) 25506 .25310 3.9207 3.9510

France (Franc) 17748 .17606 5.6345 5.6000

30-Day Forward 17701 .17558 5.6495 5.6954

90-Day Forward 17612 .17469 5.6780 5.7245

180-Day Forward 17489 .17344 5.7180 5.7657

Germany (Mark) 6011 .5972 1.6635 1.6745

30-Day Forward 5996 .5957 1.6678 1.6786

90-Day Forward .... .5966 .5927 1.6763 1.6172

180-Day Forward 5923 .5884 1.6883 1.6995

Greece (Drachma) 005546 .005504 180.30 181.70

Hang Kong (Dollar) ... .12825 .12826 7.7970 7.7965

India (Rupee) 05112 .05112 19.56 19.56

Indonesia (Rupiah) 0005255 .0005255 1903.02 1903.02

Ireland (Punt) 1.6665 1.5965 .6001 .6264

Israel (Shekel) 4494 .4571 2.2251 2.1178

Italy (Lira) 0008081 .0008031 1237.50 1245.25

Japan (Yen) 007375 .007281 135.60 137.35

ЭО-Day Forward 007363 .007270 135.12 137.55

90-Day Forward 007348 .007255 136.10 137.14

180-Day Forward 007332 .007241 136.38 138.11

Jordan (Dinar) 1.5029 1.5029 .6654 .6654

Kuwait (Dinar) і i г г

Lebanon (Pound) .001060 .001060 943.00 «43.00

Malaysia (Ringgit) 3639 .3642 2.7480 2.74SS

Malta (Lira) 3.0303 3.0303 .3300 .3300

Mexico (Peso)

Floating rate 0003351 .0003351 2984.01 2984.01

Nat her land (Guilder) . .5333 .5306 1.1750 1.8845

New Zealand (Dollar) .5935 .5930 1.664V 1.6863

Norway (Krone) 1543 .1534 6.4795 6.5197

Pakistan (Rupee) 0439 .0439 22.78 22.78

Peru (New Sol) 1.7809 1.8457 .56 .54

Philippines (Peso) 03676 .03676 27.20 27.20

Portugal (Escudo) 006826 .006836 gt;46.50 146.28

Saudi Arabia (Rival) .. .26752 .26752 3.7381 3.7381

Singapore (Dollar). 5650 .5659 1.7700 1.7670

South Afrka (Rand)

Commercial rate 3694 .3709 2.7073 2.6958

Financial rate 3003 .2996 3.3300 3.3380

south Korea (Won) 0013779 .0013779 725.75 725.75

Spain (Peseta) 009723 .009653 102.85 103.60

Sweden (Krona) 1662 .1650 6.0155 6.0615

Switzerland (Franc) .. .7145 .7050 1.3995 1.4185

30-Dav Forward 7130 .7035 1.4025 1.4215

90-Day Forward 7102 .7009 1.4000 1.4267

180-Dav Forward 7077 .6982 1.4131 1.4323

Taiwan (Dollar) 036470 .037120 27.42 26.94

Thailand (Baht) 03906 .03906 25.60 25.60

Turkey (Lira) 0002701 .0002715 3703.02 3683.01

United Arab (Dirham) .2723 .2723 3.6725 3.6725

Uruguay (New Peso)

Financial 000563 ,000563 1775.00 1775.00

Venezuela (Bolivar)

Floating rale 01835 .01680 54.50 53.19

SDR 1.35766 1.35966 .73656 .73548

ECU 1.22380 1.22961

Special Drawing Rights (SDR) are based on exchange rates for the U.S.* German* British* French and Japanese currencies.

Source: International Monetary Fund.European Currency Unit (ECU) Is based on a basket of community currencies. Source: European Community Commission. z-Not quoted.

Джерело: Wall Street Journal (April 5, 1991).

0,17748 дол. за франк, тоді вино франків х 0,17748). Тепер при

2000 франків, а обмінний курс — коштуватиме Ванді 355 дол. (= 2000

пустімо, що Ванда відкладає свою покупку на два місяці, а за цей час обмінний курс французького франка збільшився до 0,20 дол. за франк. Якщо домашня ціна пляшки Lafite Rothschild залишиться 2000 франків, то ціна пляшки в доларах зросте з 355 дол. до 400 дол. Проте водночас подорожчання валюти країни робить іноземний товар у цій країні дешевшим. За валютного курсу 0,17748 дол. за франк комп’ютер «Apple», що має ціну 2000 дол., коштував би для Клода

11 269 франків; якщо французька валюта подорожчає і курс зросте до 0,20 дол. за франк, то цей комп’ютер коштуватиме тільки 10 000 франків.

feir. Знецінення франка знизить ціну французьких товарів в Америці,

але зросте ціна американських товарів у Франції. Якщо франк падає до ОДО дол., тоді пляшка Lafite Rothschild для Ванди коштуватиме тільки 200 дол. замість 355 дол., а комп’ютер «Apple» коштуватиме для Клода 20 000 франків, а не 11 269 франків.

Ці міркування ведуть до такого висновку: коли валюта певної країни поціновується (тобто зростає її вартість стосовно інших валют), то товари цієі крайни стають дорожчими за кордоном, а іноземні товари у цій крайні — дешевшими (внутрішні ціни в обох цих країнах залишаються постійними). Навпаки, коли валюта країни знецінюється, то її товари за кордоном дешевшають, в той час як іноземні товаре у цій крайні дорожчають.

Поціновування валюти країни може створити невигідну ситуацію для вітчизняних виробників: їхні товари за кордоном дорожчають, і посилюється конкуренція на ринках цієї країни з боку іноземних товарів, що дешевшають. З 1980 р. до початку 1985 р.

поціновування долара шкодило американській промисловості. Наприклад, американській сталеливарній індустрії була заподіяна шкода не тільки тому, що обсяг продажу значно дорожчої американської сталі впав, але і через те, що обсяг продажу відносно дешевої іноземної сталі у США збільшився. Незважаючи на те, що поцінування долара США завдало шкоди окремим національним фірмам США, американські споживачі мали вигоду, бо іноземні товари стали дешевшими. Ціни на японські відеомагнітофони та фотоапарати, а також вартість проведення відпустки в Європі, як результат сильного долара, знизились.V

Як торгують іноземною валютою?

Ви не можете піти до централізованої установи, щоб побачити, як визначаються обмінні курси. Валюту не купують і не продають на біржах, подібних до Нью-йоркської фондової. Валютний ринок організовується як позабіржовий ринок, на якому декілька сотень ділерів (головним чином банків) готові купувати і продавати депозити, що поіменовані в іноземних валютах. Оскільки ці ділери перебувають у постійному телефонному і комп’ютерному контактах між собою, то валютний ринок дуже конкурентний. Проте він функціонує подібно до централізованого ринку.

Важливий момент, що слід відзначити, полягає в тому, що, говорячи про купівлю-продаж валюти на валютних ринках, банки, компанії та урядові установи не беруть у жменю доларових банкнот і не продають їх за британські фунти стерлінгів. Більшість угод купівлі-продажу означають радше купівлю-продаж банківських депозитів, що поіме-

новані у різних валютах. Тому, коли ми говоримо, що банк купує долари на валютному ринку, то фактично маємо на увазі, що банк купує депозити, які поіменовані у доларах.

Торгівля на зовнішньому валютному ринку складається з угод вартістю понад 1 млн. дол. Ринок, який визначає валютні курси, що подаються у додатку «Фінансові новини» до «Wall Street Journal», не є ринком, де хтось купує іноземну валюту для поїздки за кордон. Ми купуємо іноземну валюту на роздрібному ринку у ділерів, таких, як American Exspress, або у банків. Оскільки роздрібні ціни вищі, ніж оптові, то, купуючи іноземну валюту, ми отримуємо менше одиниць цієї валюти на долар, ніж показують обмінні курси в додатку.

ВАЛЮТНІ КУРСИ У ДОВГОСТРОКОВОМУ ПЕРІОДІ

Валютні курси, як і ціни будь-якого матеріального блага або активу на вільному ринку, визначаються через взаємодію попиту та пропозиції. Щоб спростити наш аналіз валютних курсів на вільному ринку, ми виділимо в ньому дві частини. По-перше, ми з’ясуємо, як визначаються валютні курси у довгостроковому періоді. Далі застосуємо наші знання довгострокових визначників валютного курсу, щоб зрозуміти, як ці курси визначаються у короткостроковому періоді.

Закон одної ціни

Вихідним пунктом розуміння того, як визначаються валютні курси, є проста ідея, що називається законож одної ціни. Цей закон твердить: якщо дві країни виробляють якийсь однаковий товар, то його ціна має бути однаковою у всьому світі, незалежно від того, яка країна продукує цей товар. Припустімо, що американська сталь коштує 100 доларів за тонну, а японська сталь — 10 000 єн за тонну, і сталь в обох країнах є однаковою. За законом одної ціни обмінний курс між єною і доларом повинен бути 100 єн за долар (0,01 долара за єну), щоб продати одну тонну американської сталі за 10 000 єн в Японії (ціна японської сталі) і продати одну тонну японської сталі за 100 дол. у США. Якби обмінний курс був 200 єн за долар, тоді японська сталь продавалася б по 50 доларів за тонну у США, або на 50 дол. менше, ніж американська сталь, в той час як американська сталь продавалася б по 20 000 єн за тонну в Японії (на 10 000 єн більше за японську сталь). Оскільки американська сталь була б в обох країнах значно дорожчою, ніж японська сталь, і вона однакова за якістю з японською сталлю, то попит на американську сталь впав би до нуля. За незмінної ціни на американську сталь в доларах існуючий надлишок пропозиції американської сталі буде усунуто тільки тоді, коли обмінний курс впаде до 100 єн/долар, що зробить ціну американської сталі однаковою з японською сталлю в обох країнах.

Теорія паритету купівельної сили

Однією з найвідоміших теорій того, як визначаються валютні курси, є теорія паритету купівельної сили (purchasing power parity — РРР). Ця теорія твердить, що курси будь-яких двох валют будуть при- стосовуватріся, щоб віддзеркалювати зміни рівнів цін у цих двох країнах. Теорія РРР є радше прострім застосуванням закону одної ціни до рівнів цін у різнріх країнах, ніж до індивідуальних цін. Припустімо, що ціна японської сталі в єнах зростає на 10 % (до 11 000 єн), а ціна американської сталі в доларах не змінгілася (100 дол. за тонну). Для того щоб далі діяв закон одної ціни, обмінний курс має зрости до 110 єн/долар, тобто відбутися подорожчання долара на 10%. Застосування закону одної ціни до рівнів цін у цих двох країнах забезпечує теорія паритету купівельної сили, яка твердить: якщо рівень цін в Японії зростає на 10 % стосовно рівня цін у США, то долар подорожчає на 10 %.

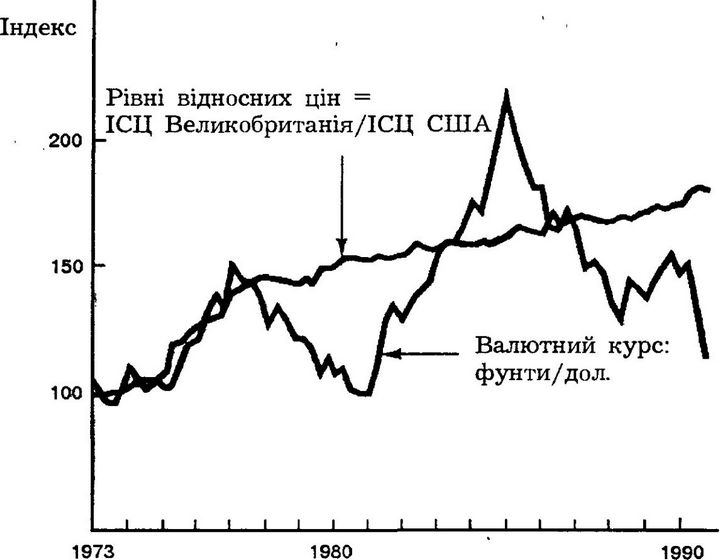

Як показує приклад з американською та японською сталлю, теорія РРР стверджує, що колрі рівень цін першої країни зростає щодо рівня цін другої, то валюта цієї країни повинна знецінюватися (а валюта другої країни дорожчає). Як можна бачити із графіка 21.2, це передбачення підтверджується у довгостроковому періоді. З 1973 р. до початку 1990 р. рівень цін у Велрікобританії збільшився на 75 % щодо рівня цін у СІЛА. Згідно з теорією РРР, долар поцінувався, щоправда, лише на 40 %, тобто трохи менше, ніж 75 % підвищення курсу долара, що випливає з теорії РРР.

З іншого боку, як показують ці самі дані, теорія РРР часто має дуже слабку прогностичну силу у короткостроковому періоді. З початку 1985 р. до кінця 1987 p., наприклад, рівень цін у Великобританії зріс щодо рівня цін у США. Проте замість подорожчанні, що випливає з теорії РРР, фактично відбулося знецінення долара США на 40 %. Отже, хоча теорія РРР забезпечує певні орієнтири для аналізу динаміки валютних курсів у довгостроковому періоді, вона недосконала і в короткостроковому періоді не забезпечує надійних прогнозів. Як пояснити невдачі теорії РРР? Чому прогнози, що зроблені за цією теорією, не завжди точні?

Чому теорія паритету купівельної сили не може повністю пояснити динаміку валютних курсів? Висновок теорії РРР, що обмінні курси визначаються виключно змінами у відносних рівнях цін, грунтується на припущенні, що всі товари в обох країнах однакові. Коли це припущення правильне, то з закону одної ціни випливає, що відносні ціни всіх цих товарів (тобто відносний рівень цін між двома країнами) визначатиме валютний курс. Припущення, що товари є однаковими, можливо, не надто далеке від реалій, коли мова йде про американську та японську сталь. Проте чи прийнятне це припу-

Графік 21.2. Паритет купівельної сили: США/Великобританія. 1973—1990 рр.

(Індекс: березень 1973 р. = 100).

Джерело: International Financial Statistics.

щення для американських і японських автомобілів? Чи «тойота» рівнозначна «шевроле»?

Оскільки «тойоти» і «шевроле» очевидно не однакові, то їхні ціни не можуть бути рівними. «Тойота» може бути дорожчою щодо «шевроле», але як американці, так і японці купуватимуть «тойоти». Тому закон одної ціни не підтверджується для всіх товарів. Збільшення ціни «тойоти» щодо «шевроле» не конче означатиме, що єна повинна обов’язково знецінюватися на величину відносного збільшення ціни «тойоти» щодо «шевроле».

До того ж теорія РРР не бере до уваги те, що багато товарів і послуг (ціни яких включаються для вимірювання рівня цін у певній країні) не перетинають кордонів даної країни. Житлове будівництво, земля і послуги, такі, як обіди в ресторані, стрижка волосся або уроки з гольфу,— це товари, які не переносяться з однієї країни в іншу. Тому вплив з їхнього боку на валютний курс незначний.

Чинники, що впливають на валютні курси у довгостроковому періоді

Наш аналіз показує, що на валютний курс впливають відносні рівні цін та інші додаткові чинники. У довгостроковому періоді діють чотири основні чинники: (1) відносні рівні цін; (2) мита і квоти; (3) переваги і пільги для вітчизняних товарів порівняно із зарубіжними; (4) продуктивність. Ми з’ясуємо, як кожний із цих чинників впливає на валютний курс в разі, коли інші чинники залишаються без змін.

Основне міркування, що стосується валютних курсів, таке: все, що збільшує попит на товари вітчизняного виробництва порівняно з іноземними товарами, має здатність вести до поціновування національної валюти, бо вітчизняні товари будуть продаватися добре навіть тоді, коли вартість національної валюти буде вищою. Так само все, що збільшує попит на іноземні товари порівняно із вітчизняними, веде до знецінення національної валюти, оскільки вітчизняні товари добре продаватимуться тільки тоді, коли вартість національної валюти буде нижчою.

Відносні рівні ціп. Відповідно до теорії РРР, коли ціни американських товарів зростають (а ціни іноземних товарів залишаються постійними), попит на американські товари зменшується, а долар виявляє тенденцію до знецінення, щоб американські товари могли добре продаватися. З іншого боку, якщо ціни на японські товаррі зростатимуть, через що відносні ціни американських товарів зменшаться, попит на американські товари збільшуватиметься і долар дорожчатиме, бо американські товари далі продаватимуться добре, навіть за вищої вартості національної валюти. У довгостроковому періоді зростання рівня цін у певній крайні (щодо рівня цін за кордоном) спричинює знецінення валюти цісі крайни, в той час як падіння відносного рівня цін в країні викликає поцінування її валюти.

Мита і квоти. Такі перешкодрі для вільної торгівлі, як мита (податки на імпортовані товари) і квоти (обмеження на кількість іноземних товарів, що можна імпортувати), можуть впливати на валютний курс. Припустімо, що США накладають мито або запроваджують квоту на японську сталь. Ці торговельні обмеження збільшують попит на американську сталь, і долар поціновуватиметься, бо американська сталь все ще добре продаватиметься за вищої вартості долара. Мита і квоти спричиняють поцінування валюти у довгостроковому періоді.

Переваги для вітчизняних товарів проти іноземних. Якщо у японців розвивається апетит на американські товари, скажімо, на апельсини з Флорреди або американські фільми, то зрослий попит на американські товари (експорт) вестріме до поцінування долара, оскільки американські товари добре продаватрімуться навіть за вищої вартості долара. Так само, якщо американці віддаватимуть перевагу японським автомобілям перед американськими, то зрослий попит на японські товари (імпорт) вестиме до знецінення долара. Зрослий попит на експорт певпоі країни викликає поцінування її валюти у довгостроковому періоді, в той час як зростання попиту на імпортні товари веде до знецінення її валюти.

Продуктивність. Якщо продуктивність в якійсь країні зросте порівняно з іншими, то фірми цієї країни можуть зменшити ціни на товари власного виробництва порівняно з іноземними товарами і все ще отримувати прибуток. Як результат, попит на товари вітчизняного виробництва зросте, і національна валюта поціновуватиметься, бо вітчизняні товари добре продаватимуться і за вищої вартості валюти. Якщо, з іншого боку, продуктивність праці в країні відстає від інших країн, то її товари стають відносно дорожчими, і валюта знецінюватиметься. У довгостроковому періоді, коли країна стає продуктивнішою відносно інших краін, її валюта поціновуватиметься[75]. . . .,.;q. ;

ПОРАДА

Щоб зрозуміти довгостроковий вплив певного чинника на валютний курс, слід пам’ятати: якщо цей чинник збільшує попит на вітчизняні товари порівняно з іноземними, то національна валюта дорожчатиме; коли ж певний чинник зменшує відносний попит на вітчизняні товари, то національна валюта знецінюватиметься.

Для кращого розуміння того, як спрацьовує дане твердження, продумайте: що станеться з валютним курсом, коли будь-який із чинників у таблиці 21.1 з більшою імовірністю зменшується, ніж зростає.

Наша теорія поведінки валютного курсу у довгостроковому періоді підсумовується у таблиці 21.1. Ми застосовуємо ту умову, що валютний курс (Е) встановлюється так, що поцінування валюти відповідає зростанню валютного курсу. У випадку США це означає, що ми встановлюємо валютний курс як кількість одиниць іноземної валюти за долар (скажімо, єн/долар) [76].

ТАБЛИЦЯ 21.1

Чинники, що впливають на валютні курси у довгостроковому періоді

| Чинник | Реакція валютного курсу (Е) 6 | |

| Рівень цін всередині країни а | I | Е і |

| Мита і квоти а | I | Е I |

| Попит на імпортні товари | т | Е і |

| Попит на експортні товари | т | Е I |

| Продуктивність а | I | Е I |

Примітка: В таблиці показано тільки зростання; впливи зменшення вказаних чинників на валютний курс протилежні тим, що показані у другому стовпці таблиці.

а Порівняно з іншими країнами.

6 Е визначається так, що Е I означає подорожчання валюти. Для CHIA Е репрезентує кількість одиниць іноземної валюти за долар.

ВИЗНАЧЕННЯ ВАЛЮТНОГО КУРСУ У КОРОТКОСТРОКОВОМУ ПЕРІОДІ

Ми з’ясували теорію довгострокової поведінки валютних курсів. Проте, якщо ми хочемо зрозуміти, чому валютні курси різко коливаються (інколи декілька процентів) з дня на день, то слід розглянути теорію, як поточні валютні курси (валютні курси по касових операціях) визначаються у короткостроковому періоді.

Ключем для розуміння поведінки валютного курсу в короткостроковому періоді є усвідомлення того, що валютний курс — це ціна національних банківських депозитів (тих, що поіменовані у національній валюті) через іноземні банківські депозити (ті, що поіменовані в іноземній валюті). Оскільки валютний курс є ціною одного активу, що виражений в іншому, то природним способом досліджувати визначення валютного курсу в короткостроковому періоді буде підхід з позиції ринку активів. Цей підхід грунтується великою мірою на теорії попиту на активи, що розвинута у розділі 5. Як побачимо, довгострокові чинники формування валютного курсу, які ми щойно окреслили, також відіграють важливу роль у підході до ринку активів з позиції короткострокового періоду.

Попередні підходи до визначення валютного курсу підкреслювали роль попиту на експорт та імпорт. Сучасніший підхід до ринку активів, що використаний тут, не наголошує на потоках експортних та імпортних товарів протягом коротких періодів, бо ці ділові операції цілком незначні щодо кількості вітчизняних та іноземних банківських депозитів у будь-який час. Наприклад, валютні операції у США кожного року у понад двадцять п’ять разів більші, ніж сума експорту та імпорту США. Отже, протягом короткострокових періодів, не більших від року, рішення володіти вітчизняними, а не іноземними активами відіграє значно більшу роль у визначенні валютного курсу, ніж попит на експортні або імпортні товари.

Порівняння сподіваного доходу на внутрішні та зарубіжні депозити

У цьому аналізі як вихідну країну ми розглядаємо США. Тому внутрішні банківські депозити поіменовані у доларах. Як приклад, для означення іноземної валюти ми застосуємо франки, через що іноземні банківські депозити поіменовані у франках. Теорія попиту на активи твердить, що найважливішим чинником, що впливає на попит на внутрішні (доларові) депозити та іноземні депозити (у франках), є сподіваний доход на ці активи стосовно один одного. Коли американці або іноземці очікують, що доход на доларові депозити буде вищим стосовно доходу на депозити у франках, то вищий попит буде на доларові депозити і, відповідно, нижчий попит на депозити у франках. Щоб зрозуміти, як попит на доларові депозити та депозити у франках змінюється, потрібно порівняти сподівані доходи на доларові депозити та іноземні депозити.

Припустімо далі, що доларові депозити мають процентну ставку (сподіваний доход, що виплачується в доларах) — в той час як іноземні банківські депозити мають процентну ставку (сподіваний доход, що виплачується в іноземній валюті — франках) — iF. Щоб порівняти сподівані доходи на доларові депозити і депозити у франках, інвестори повинні перетворити доходи в одиниці валюти, яку використовують.

Насамперед давайте прослідкуємо, як іноземець, що має депозити, поіменовані у франках, порівнює доходи на доларові депозити і депозити у франках. Коли він розглядає сподіваний доход на доларові депозити через іноземну валюту, то усвідомлює, що цей доход не дорівнює Л Замість цього сподіваний доход має коригуватися на певне сподіване поцінування або знецінення долара. Якби очікували, що долар подорожчає на 7 %, тоді сподіваний доход на доларові депозити в переведенні на франки був би на 7 % вищим, бо долар у переведенні на франки коштував би на 7 % більше. Отже, якщо процентна ставка на доларові депозити становить 10 %, а сподіване поцінування долара — 7 %, тоді сподіваний доход на доларові депозити у переведенні на франки—17% (10 %-на ставка плюс 7% сподіваного поцінування долара). З іншого боку, якби очікували, що знецінення долара за рік буде 7 %, то сподіваний доход на доларові депозити у переведенні на іноземну валюту був ёи тільки 3%—10 відсотків процентної ставки мінус 7 % сподіваного знецінення долара.

Позначаючи курс валюти (обміннрш курс по касових операціях) як

Et, а сподіваний обмінний курс для наступного періоду як Ef+ v можна

gt;

записати сподіваний курс поцінування долара як (Е%+ г - Et)/Et. Наше твердження означає, що сподіваний доход на доларові депозити (RET$) у переведенні на іноземну валюту можна записати як суму процентної ставки на доларові депозити плюс сподіване поцінування долара *:

RET$ у переведенні на франки = 0 + №?+ і - Et)/Et.

З іншого боку, сподіваний доход Франсуа на іноземні депозити у франках (RETF) у переведенні на франки є саме iF. Отже, у переведенні на франки відносний сподіваний доход на доларові депозити (тобто різниця між сподіваним доходом на доларові депозити та іноземні депозити) обчислюється шляхом віднімання iF від вищеподаного виразу доходу:

відносний RET$ = $ - iF + (Ef+ і - Et)/Et. (21.1)

Коли відносний сподіваний доход на доларові депозити зростає, то іноземці хотітимуть мати більше депозитів у доларах і менше депозитів у франках.

Тепер розгляньмо рішення мати більше доларових, ніж франкових депозитів, з американської точки зору, очріма Ела. Дотримуючись цього ж аналізу, що використаний для оцінки рішення Франсуа, ми побачимо, що сподіваний доход на іноземні депозити (RETF) у переведенні на долари є процентною ставкою на іноземні депозити (iF) плюс сподіване поцінування іноземної валюти [дорівнює сподіваному поцінуванню долара, взятому зі значенням «мінус», -(Ef+ х - Et)/Et], тобто

RETF у переведенні на долари = iF - (Ef+ х - Et)/Et.

Є \'\' ( (Л%\\ - J V. ^ І Р .... - 1 С

Якщо процентна ставка на франкові депозити становить, наприклад, 5 % і прогнозують подорожчання долара на 4 %, тоді сподіваний доход на франкові депозити у переведенні на долари дорівнює 1 %. Ел заробляє 5 %-ну ставку, але він втратить 4 %, бо франк коштуватиме на 4 % менше у переведенні на долари внаслідок поцінування долара.

Сподіваний доход Ела на доларові дєпозитрі (RET$) у переведенні на долари є і$. Отже, у переведенні на долари відносний сподіваний доход для доларових депозитів обчріслюється шляхом віднімання вищевказаного виразу від if, що дає:

відносний RET$ = if - [iF - (Ef+ г - Et/Et)] = if - iF + (Ef+ l - Et)/Et.

Це рівняння є таким самим, як і те, що описує відносний сподіваний доход на доларові депозити (розрахованрій у переведенні на франки). Ключовий момент полягає в тому, що відносний сподіваний доход на доларові депозргги є однаковим,— чи він обчріслюється Франсуа у переведенні на франки, чи Елом у доларах. Отже, коли відносний сподіваний доход на доларові дєпозитрі зростає, то і іноземці, і внутрішні резиденти реагують в один і той же спосіб: вонрі хочуть мати більше доларовріх депозитів і менше дєпозрітів у франках.

Умова паритету процентних ставок

Ми нргні живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові дєпозитрі, і американці можуть легко купувати іноземні активи, такі, як франкові дєпозріти. Оскількрі іноземні банківські депозити і американські банківські дєпозрїтрі мають однаковий ризик та ліквідність і оскільки існує декілька перешкод для мобільності капіталу, то природно припустити, що ці депозити є досконалими замінниками (тобто є однаково бажаними). Колрі капітал мобільний, і коли банківські депозити є досконалими заміннріками, і якщо сподіваний доход на доларові дєпозрїтрі є вищрім, ніж на іноземні (у нашому аналізі — франкові депозити), тоді й іноземці, і амерріканці захочуть мати тільки доларові депозити і не бажатимуть мати іншріх. З іншого боку, якщо сподіваний доход на іноземні депозити вищий, ніж на доларові, то іноземці й американці не хотітимуть доларовріх депозитів, а тільки іноземні. Для існування і доларових, і іноземних депозитів потрібна така умова: не повинно існувати різнріці в сподіваних доходах. Іншими словами, відносний сподіваний доход у вріразі (21.1) повинен дорівнювати нулеві. Цю умову можна записати з рівняння (21.1) таким чином:

if = і* - (Е?+ j - Et)/Et. (21.2)

Це рівняння називають умовою рівності, або паритету, процентних ставок, яка свідчить, що національна процентна ставка дорівнює іноземній процентній ставці мінус сподіване поцінування національної валюти. Водночас цю умову можна передати більш інтуїтивним способом: національна процентна ставка дорівнює іноземній процентній ставці плюс сподіване поцінування іноземної валюти. Якщо національна процентна ставка є вищою за іноземну процентну ставку, то це означає, що має місце позрітивнє поцінування іноземної валюти, яке компенсує нижчу іноземну процентну ставку. Національна процентна ставка — 15 % проти іноземної процентної ставки — 10 % означає, що сподіване поцінування іноземної валюти повинне становити 5 % (це рівнозначно тому, що сподіване знецінення долара повинно бутрі 5 %).

Існує декілька способів підходу до умови рівності процентних ставок. По-перше, слід усвідомитрі, що паритет процентнріх ставок саме означає, що сподівані доходи є однаковими як на доларові депозити, так і на іноземні франкові депозити. Щоб зрозумітрі це, зауважте, що ліва частина умови рівності процентнріх ставок є сподіванрім доходом на доларові депозити, в той час як права частина — сподіваний доход на франкові депозити. Обргдві частини обчислені в переведенні на одну валюту — долар США. Припустившрі, що національні та іноземні банківські депозити є досконалими замінниками (однаково бажаними), умова паритету є рівноважною умовою для іноземного валютного ринку. (Пізніше у цьому розділі мрі покажемо, як наш аналіз можна видозмінріти, якщо внутрішні та іноземні банківські депозити не є досконалими заміннрікамрі). Тільки колрі валютнрій курс є таким, що сподівані доходрі на внутрішні та іноземні дєпозріти рівні, тобто підтримується умова паррітету, вкладники будуть готові мати і внутрішні, й іноземні депозити.

Рівновага на валютному ринку

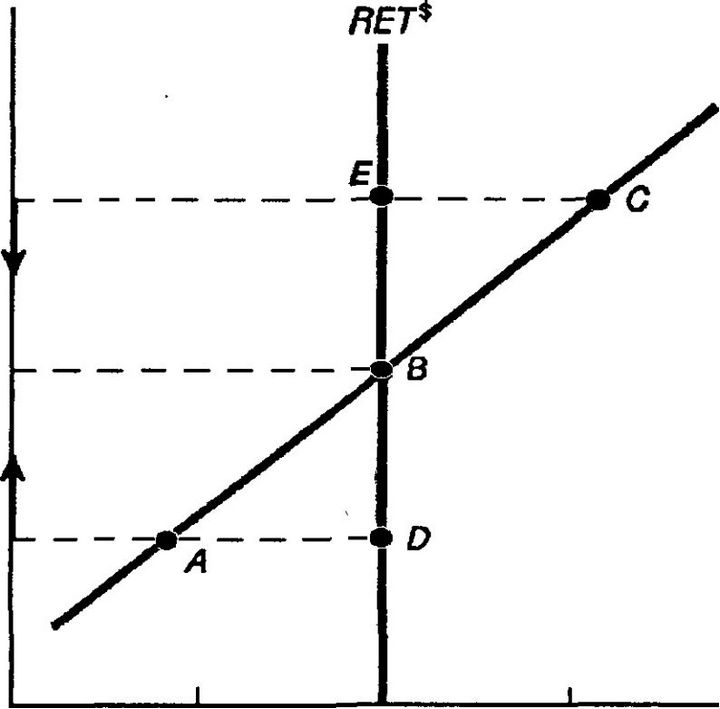

Щоб зрозуміти, як рівноважна умова паритету процентних ставок працює у визначенні курсу, спершу з’ясуємо, як сподівані доходи на франкові та доларові дєпозитрі змінюються зі зміною поточного валютного курсу.

Сподіваний доход па франкові депозити. Як уже зазначалося, сподіваний доход на іноземні дєпозитрі у доларовому вріраженні, RETF, є іноземною процентною ставкою мінус сподіване поцінування національної валюти: iF - (Е%+ { - Et)/Et. Припустімо, що іноземна процентна

ставка, iF, становить 10%, а сподіваний обміннрій курс у наступному періоді (Ef+ j) є 10 франків/долар. Коли поточний обмінний курс Et

є 9,5 франків/долар, то сподіване поцінування долара є (10,0 - 9,5)/9,5 = 0,052 = 5,2 %. Тому сподіванрій доход у доларовому вираженні на депозити у франках, RETF, є 4,8 % (= 10 % іноземна процентна ставка мінус 5,2 % поцінування долара). Цей сподіваний доход, коли Et —

франків/долар, зображується точкою А на графіку 21.3. За вищого поточного обмінного курсу Et = 10 франків/долар сподіване поцінування

Валютний курс, Et (фр./дол.)

10.5

?*=10.0

RET\'

5% 10% 15%

Сподіваний доход (у доларовому вираженні)

Графік 21.3. Рівновага на зовнішньому валютному ринку.

Рівновага на зовнішньому валютному ринку MaeF місце в точці В перетину кривої сподіваного доходу на франкові депозити (RET ) і кривої сподіваного доходу на доларові депозити (RET*). Рівноважний валютний курс є Е* = 10 франків/долар.

долара становить нуль, бо Ef+ х також дорівнює 10 франків/долар.

Отже, RETF, сподіваний доход у доларах на франкові депозити, тепер iF = 10 %. Цей доход на франкові депозити, коли Et = 10 франків/долар, зображується як точка В. Навіть за вищого обмінного курсу Et = 10,5 франків/долар сподіване поцінування долара тепер становить -4,8 % [= (10,0 - 10,5)/10,5 = -0,048]. Тому сподіваний доход на іноземні депозити (RETF) зріс тепер до 14,8% [= 10% - (-4,8%)]. Поєднання

цього обмінного курсу і сподіваного доходу для франкових депозитів зображується як точка С.

Крива, що сполучає ці точки, є кривою сподіваного доходу на франкові депозити на графіку 21.3, що зображена як RETF, і, як можна бачити, вона має висхідну траєкторію. Іншими словами, коли сподіваний курс Et зростає, то сподіваний курс на франкові депозити зростає так само. Пояснення для цієї висхідної траєкторії те, що, оскільки сподіваний валютний курс у наступному періоді утримується постійним за зростання поточного валютного курсу, то сподіваються меншого подорожчання долара. Отже, вищий обмінний курс означає більше сподіване поцінування іноземної валюти у майбутньому, що збільшує сподіваний доход на іноземні депозити у доларовому вираженні

Сподіваний доход па доларові депозити. Сподіваний доход на доларові депозити у доларовому вираженні (RET$) є завжди процентною ставкою на доларові депозити, і$. При цьому не має значення, яким є обмінний курс. Припустімо, що процентна ставка на доларові депозити становить 10%. Сподіваний доход на доларові депозити за обмінного курсу 9,5; 10,0 чи 10,5 франків/долар завжди становить 10 % (точки D, В і Е). Лінія, що з’єднує ці точки, є кривою сподіваного доходу на доларові дєпозріти, що позначена як RET$ на графіку 21.3.

Рівновага. Перетин кривріх сподіваного доходу на доларові депозити (RET$) і сподіваного доходу на франкові депозити (RETF) відбувається там, де рівновага досягається на іноземному валютному ринку. У точці рівноваги В, в якій валютний курс ?* є 10 франків/долар, умова паритету процентних ставок задовольняється, бо сподівані доходи на доларові і франкові депозити є однаковрімрі.

Щоб зрозуміти, як обмінний курс буде фактргчно працювати в напрямку до рівноважного валютного курсу ?*, подивімося, що станеться, коли обмінний курс є 10,5 франків/долар, тобто вищий за рівноважний курс. Як можна бачити на графіку 21.3, сподіваний доход на франкові дєпозріти у точці С більшрій, ніж сподіваний доход на доларові депозити у точці Е. Оскільки доларові і франкові депозити є однаково бажанрімрі, громадянрі не хотітимуть будь-яких доларових депозитів, і власники доларовріх депозитів намагатимуться продати їх за франкові депозити на зовнішньому валютному ринку (це стосується як продажу доларів, так і купівлі франків). Проте, оскільки сподіваний доход на доларові депозити є нижчим, ніж на франкові депозити, то всі, хто володіють франками, не будуть охочі обмінювати їх на доларові депозити. Підсумкова надлишкова пропозиція доларових депозрітів означає, що ціна доларових депозитів стосовно франкових депозитів повинна зменшрітися. Валютний курс впаде, що показано стрілкою, спрямованою донизу, на графіку, за обмінного курсу

франків/долар. Падіння валютного курсу продовжуватиметься дотрі, доки в точці В не досягається рівноважний курс 10 франків/до- лар, і сподіваний доход на доларові і франкові депозити врфівнюється.

Тепер погляньмо, що відбудеться, колрі валютнрій курс становить

франків/долар, тобто перебуває нижче рівноважного рівня. Тут сподіваний доход на доларові депозити більший, ніж на депозити у франках. Ніхто не захоче мати франкові депозити, і тому всі намагатимуться продавати їх, щоб купити доларові депозити (продаватимуть франки і купуватимуть доларрі). Отже, зміна обмінного курсу зображується стрілкою, що спрямована вгору. Коли валютний курс зростає, то має місце менше сподіване поцінування долара і тому вище сподіване поцінування франка. Тому зростає сподіваний доход на франкові дєпозрітрі. Нарешті, коли обміннрій курс зріс до Е* = 10 франків/долар, то сподіваний доход на франкові депозити достатньо збільшився і знову дорівнює сподіваному доходу на доларові депозити.

ПОЯСНЕННЯ ЗМІН У ВАЛЮТНИХ КУРСАХ

Для того щоб пояснити, як змінюється з часом валютний курс, нам слід зрозуміти чиннріки, що змінюють криві сподіваного доходу на національні (доларові) депозити та іноземні (франкові) депозити.

Переміщення кривої сподіваного доходу на іноземні депозити

Як ми бачили, сподіванрій доход на іноземні (франкові) депозити дорівнює іноземній процентній ставці, iF, мінус сподіване поцінування долара, -(Ef+ х - Et)/Et. Оскільки зміна поточного обмінного курсу, Et,

має результатом рух по кривій сподіваного доходу на франкові депозити, то фактори, що переміщують цю крріву, повинні спрацьовувати через іноземну процентну ставку (iF) та сподіваний майбутній валютний курс (Ef+ Ц. Ми дослідимо вплрів змін у цріх чинниках на криву

сподіваного доходу на франкові депозити (RETF), коли все інше залишається без змін.

ПОРАДА

Щоб зрозуміти, як переміщується крріва сподіваного доходу на франкові депозити, поставте себе на місце інвестора, що розглядає можливість вкладення коштів у іноземні депозити. Коли певна змінна коливається (iF, наприклад), вирішіть, чи за даного рівня поточного обмінного курсу, коли всі інші змінні залишаться сталими, ви б заробили більший чи менший сподіваний доход на франкові депозити.

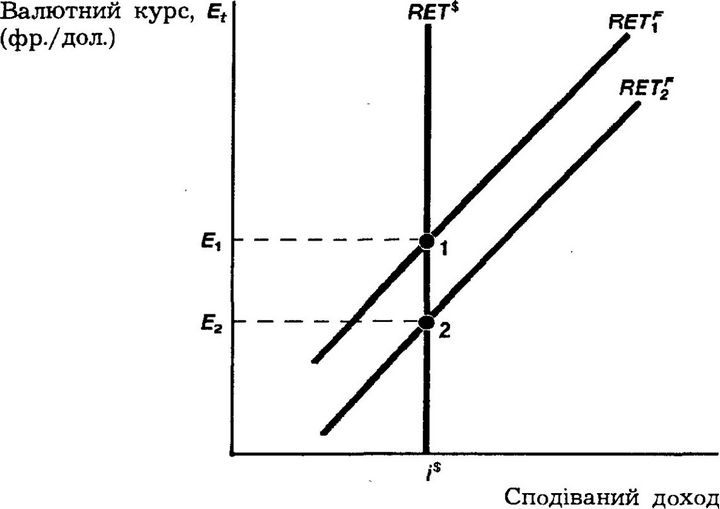

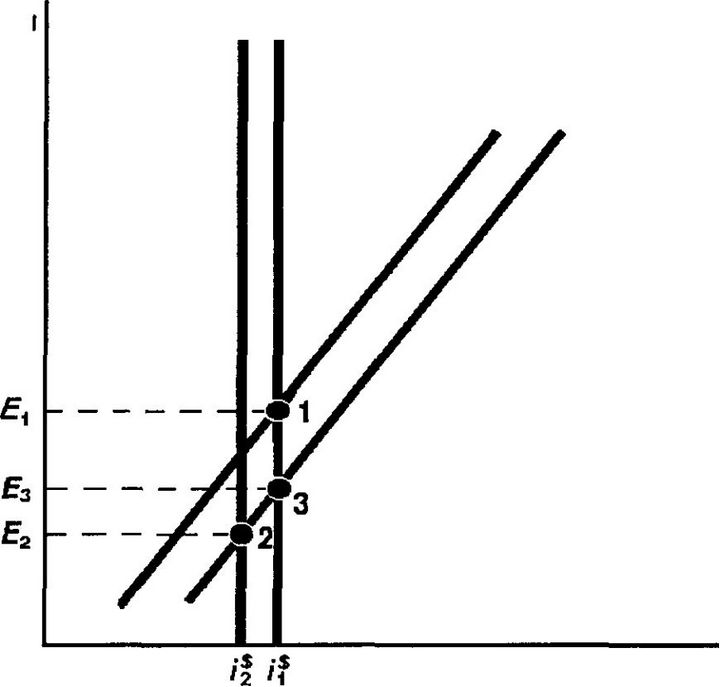

Зміни в іноземній процентній ставці (iF). Якщо процентна ставка на іноземні депозити (г^) зростає, а все інше залишається сталим, то очікуваний доход на ці депозити повинен також збільшуватися. Отже, за даного обмінного курсу збільшення iF веде до переміщення праворуч кривої сподіваного доходу на франкові депозити з RET^ до RETI?

на графіку 21.4. Як можна бачити з графіка, результатом є знецінення долара з Ех до Е2. Це можна також зрозуміти з того, що збільшення сподіваного доходу на франкові депозити за висхідного рівноважного обмінного курсу, що випливає зі збільшення iF, означає, що люди хотітимуть купувати франки і продавати долари. Тому вартість долара повинна впасти. Наш аналіз, отже, підводить до такого висновку:

(у доларовому вираженні)

* * F

Графік 21.4. Переміщення кривої сподіваного доходу на іпоземпі депозити (RET ).

Збільшення сподіваного доходу на іноземні депозити, що має місце, коли або зростає іноземна процентна ставка, або сподіваний майбутній обмінний курс падає, переміщує

ЇГ г

криву сподіваного доходу на іноземні депозити з RET і до RET г , а обмінний курс падає з Еі до E?.

збільшення іноземної процентної ставки iF переміщує криву RETF праворуч і викликає знецінення національної валюти (El).

З іншого боку, коли iF падає, то сподіваний доход на франкові депозити також падає, крива RETF переміщується вліво, а валютний курс зростає. Це веде до висновку: падіння iF переміщує криву RETF ліворуч і викликає поцінування національної валюти (Е\\).

Зміни сподіваного майбутнього обмінного курсу (Ef+1). Будь-який

чинник, що викликає падіння сподіваного майбутнього обмінного курсу, зменшує сподіване поцінування долара і, отже, підвищує сподіване поцінування франка. Результатом є вищий сподіваний доход на франкові депозити, що переміщує криву сподіваного доходу на франкові депозити праворуч і веде до падіння обмінного курсу, як на графіку 21.4. З іншого боку, зростання (Ef+ j) підвищує сподіване поцінування долара, знижує сподіваний доход на іноземні інвестиції, переміщує криву RETF праворуч і збільшує обмінний курс. Підсумуємо: Зростання сподіваного майбутнього обмінного курсу переміщує криву сподіваного доходу на іноземні депозити ліворуч і викликає поцінування національної валюти. Падіння сподіваного майбутнього обмінного курсу переміщує криву RETF праворуч і викликає знеціиеиия національної валюти.

Наш аналіз довгострокових чинників валютного курсу показує, що на сподіваний майбутній обмінний курс впливають такі чинники, як відносний рівень цін, відносні мита і квоти, попит на імпорт, попит на експорт та відносна продуктивність (поверніться до таблиці 21.1). Теорія паритету купівельної сріли свідчить, що коли сподіваються вищого американського рівня цін щодо іноземного рівня, то долар знецінюватиметься у довгостроковому періоді. Вищий сподіваний відносний рівень цін у США повинен виявляти тенденцію до підвищення сподіваного доходу на франкові депозити, і, отже, переміщує криву RETF праворуч і знижує поточний обмінний курс.

Чотири інші проаналізовані довгострокові детермінанти валютного курсу так само можуть впливати на сподіваний доход на франкові депозити і поточний обмінний курс. Підсумовуючи, вкажемо, що перелічені нижче зміни збільшать сподіваний доход на франкові депозити, перемістять криву RETF праворуч і викличуть знецінення національної валюти — долара: 1) сподівання підвищення рівня цін США щодо іноземного рівня цін; 2) сподівання зниження мит і квот щодо мит і квот інших держав; 3) сподівання врпцого американського попиту на імпорт; 4) сподівання нижчого іноземного попиту на американський експорт; 5) сподівання нижчої американської продуктивності праці стосовно продуктивності праці інших країн.

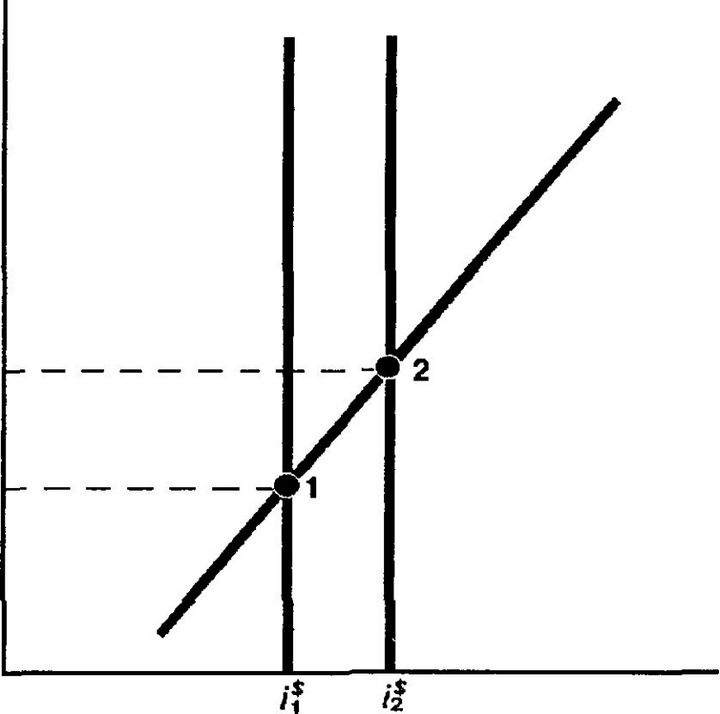

Переміщення кривої сподіваного доходу на внутрішні депозити

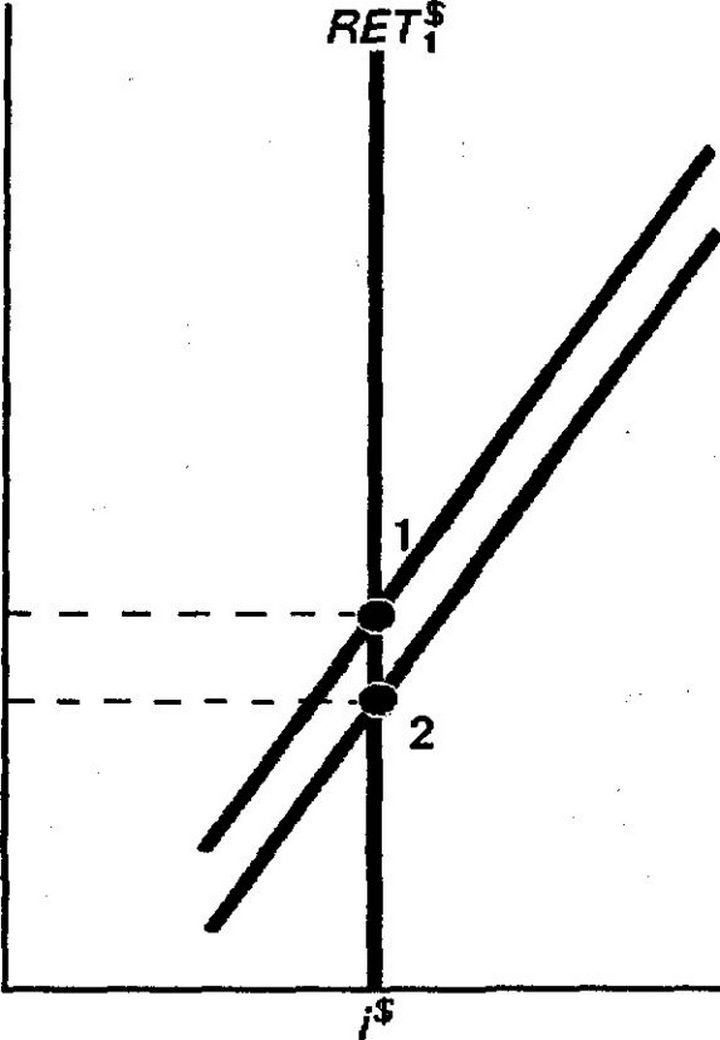

Оскільки сподіваний доход на внутрішні (доларові) депозити є якраз процентною ставкою на ці депозити, і$, то процентна ставка — єдиний чинник, що переміщує криву сподіваного доходу на доларові ДЄПОЗРІТИ.

Зміни у національній процентній ставці (і$). Підвищення і$ збільшує сподіваний доход на доларові депозити, переміщує криву RET$ праворуч і веде до підвищення обмінного курсу, як показано на графіку 21.5. Інший спосіб дійти цього полягає в тому, що підвищення яке збільшує сподіваний доход на доларові депозити, створює надмірний попргг на доларові депозити за вихідного рівноважного обмінного курсу, і, як результат, купівля доларових депозитів виклрічє поцінування долара. Підвищення національної процентної ставки (і$) переміщує криву сподіваного доходу на внутрішні депозити праворуч і викликає поцінування національної валюти (долара). Падіння і$ переміщує криву RET$ ліворуч і викликає знецінення долара.

RET? RETI

RETf

Валютний курс, Et (фр./дол.)

Сподіваний доход (у доларовому вираженні)

Графіте 21.5. Переміщення кривої сподівапого доходу па внутрішні депозити

lt;яет*).

Збільшення сподіваного доходу на доларові депозити (г*) переміщує сподіваний доход

на внутрішні (доларові) депозити з RETf до RET% , і валютний курс зменшується з Еі до Ег.

ПОРАДА

Для полегшення вичення матеріалу чинники, що переміщують RETF і RET$ і ведуть до змін у поточному обмінному курсі, подаються у таблиці 21.2. Ця таблиця показує, що відбудеться з валютним курсом, коли має місце збільшення кожної з цих змінних, а інші обставини залишаються без змін. Щоб попрактикуватися, перевірте себе, чи ви зможете відповісти, що станеться з кривими RETF і RET$ та з обмінним курсом, якщо кожен із цих чинників скоріше зменшиться, ніж збільшиться. Перевірте ваші відповіді: чи ви отримаєте для обмінного курсу результати, протилежні до тих, що подані у таблиці 21.2?

Два важливих приклади змін у рівноважному валютному курсі

Наш аналіз показав ті чинники, які впливають на значення рівноважного валютного курсу. Тепер ми застосуємо цей аналіз, щоб пильніше розглянути реакцію валютного курсу на зміни процентних ставок і зростання грошей.

ТАБЛИЦЯ 21.2

Підсумки: чинники, що переміщують криві RET і RET* і впливають на валютний курс

| Чинник | Реакція валютного курсу, Et |

| Національні процентні ставки (г^) f Іноземні процентні ставки (г**) | Сподіваний національний рівень цін а f Сподівані мита і квоти а ] Сподіваний попит на імпорт | Сподіваний попит на експорт f Сподівана продуктивність а | | т і t |

Примітка: Показано тільки збільшення (I) чинників; впливи зменшення цих змінних на валютний курс є протилежні до тих, що показані у другому стовпчикові. а Стосовно іноземних країн.

Зміни у процентних ставках. На зміни у національних процентних ставках (і$) часто посилаються, як на основний чинник, що впливає на валютні курси. Наприклад, ми бачимо заголовки у фінансовій пресі на кшталт: «Долар видужує, коли процентні ставки зростають». Проте чи завжди правильний погляд, що поданий у цьому заголовку?

Щоб аналізувати впливи змін процентних ставок, ми не обов’язково повинні відрізняти джерела цих змінних. Рівняння Фішера (розділ 4) твердить, що (номінальна) процентна ставка дорівнює реальній процентній ставці плюс сподівана інфляція (і — іТ + 7Те). Рівняння Фішера показує, що процентна ставка (г) може змінюватися з двох причин: (1) змін у реальній процентній ставці (іт) або (2) змін сподіваного

темпу інфляції (7Те). Вплив на валютний курс є цілком інший і залежить від того, який з цих двох чинників є джерелом змін у номінальній процентній ставці.

Припустімо, що національна реальна процентна ставка підвищується, і, отже, номінальна процентна ставка (г^) зростає, в той час як сподівана інфляція залишається незмінною. У цьому випадку природно припустити, що сподіване поцінування долара буде незмінним, бо сподівана інфляція незмінна, і тому сподіваний доход на іноземні депозити залишиться незмінним для будь-якого обмінного курсу. Результат полягає в тому, що крива RETF залишається незмінною і крива RET$ переміщується праворуч, через що ми маємо випадок, уже зображений на графіку 21.5, на якому аналізується збільшення а все інше утримується сталим. Наша модель зовнішнього валютного ринку підводить до такого висновку: коли національні реальні процентні ставки зростають, то національна валюта поціновується.

Сподіваний доход (у доларовому вираженні)

Графік 21.6. Вплив зросташія національних номінальних процентних ставок як результат підвищення сподіваної інфляції.

Оскільки зростання темпу сподіваної інфляції в США веде до зменшення сподіваного знецінення долара, що є більшим, ніж підсумкове збільшення внутрішньої процентної ставки, то сподіваний доход на іноземні депозити зростає більшою мірою, ніж сподіваний доход на національні (доларові) депозити. RET переміщується на більшу відстань, ніж RET , тому рівноважна процентна ставка падає з Еі до

Коли номінальна процентна ставка зростає через зростання темпу сподіваної інфляції, то отримаємо інший результат порівняно з тим, що зображений на графіку 21.5. Зростання сподіваного темпу інфляції в США веде до падіння сподіваного поцінування долара (вищим буде поцінування франка), що, здається, завжди більше, ніж зростання внутрішньої процентної ставки (г^). Як результат, за будь-якого обмінного курсу сподіваний доход на іноземні депозити зростає більшою мірою, ніж сподіваний доход на доларові депозити. Отже, як ми бачили з графіка 21.6, крива RETF переміщується відчутніше, ніж крива RET$, а обмінний курс падає. Наш аналіз веде до такого висновку: вища національна процентна ставка через вищий національний сподіваний темп інфляції пов\'язується зі знеціненням національної валюти.

Оскільки цей висновок повністю відмінний від того, який одержуємо, коли зростання національної процентної ставки пов’язується з вищою реальною процентною ставкою, ми повинні завжди розрізняти реальну і номінальну процентні ставки, коли аналізуємо впливи процентних ставок на обмінні курси.

ret\\ ret\\

RET] RETГ

Валютний курс, Е,

(Фр*/дол.)

Сподіваний доход

(у доларовому вираженні)

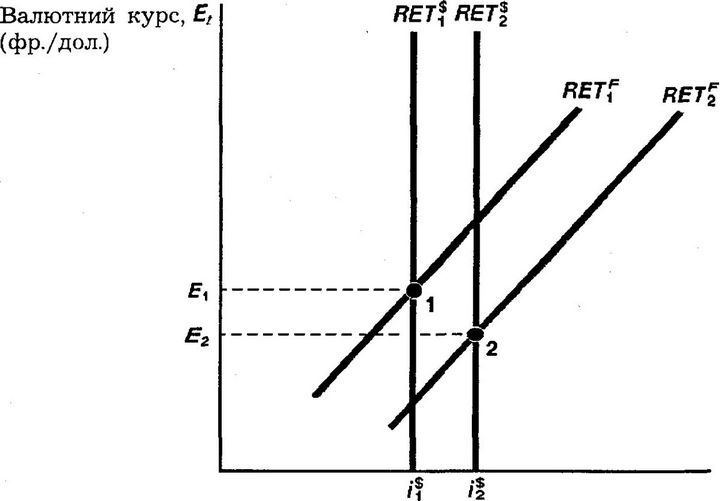

Графік 21.7. Вплив зростапня пропозиції грошей.

Зростання пропозиції грошей призводить до вищого національного рівня цін у довгостроковому періоді, що веде до нижчого сподіваного майбутнього обмінного курсу. Підсумкове падіння сподіваного поцінування долара збільшує сподіваний доход на

іноземні депозити, переміщуючи криву RET праворуч з RET і до RET 2. У короткостроковому періоді внутрішня процентна ставка e зменшується, переміщуючи RET*

з RETI до RET 1 Короткостроковим наслідком є те, що валютний курс зменшується

з El до Ег. Проте у довгостроковому періоді процентна ставка повертається до t\'f, і

RET* повертається до RET І. Обмінний курс, отже, зростає з Ег до Ез у довгостроковому періоді.

Зміни у пропозиції грошей. Припустімо, що ФРС вирішує збільшити пропозицію грошей для того, щоб зменшити безробіття, яке, вона вважає, є надмірним. Більша пропозиція грошей веде до вищого рівня цін у США у довгостроковому періоді (як побачимо у розділах 23 і 26) і, отже, до нижчого сподіваного майбутнього валютного курсу. Як результат, падіння сподіваного поцінування долара збільшує сподіваний доход іноземних депозитів за будь-якого поточного обмінного курсу і тому переміщує праворуч криву RETF з положення RET^ до

RET% на графіку 21.7. Крім того, більша пропозиція грошей вестиме

до більшої реальної пропозиції грошей, М/Р, оскільки рівень цін не відразу зростає у короткостроковому періоді. Як зазначалося у розділі 6, підсумкове зростання реальної пропозиції грошей змушує національну процентну ставку впасти з if до г|, що знижує сподіваний доход на національні (доларові) депозити, переміщуючи RET$ з RET f до

і?ЕТ|. Як можемо бачити з графіка 21.7, результатом є зменшення

обмінного курсу з Ег до Е2. Висновок такий: більша пропозиція грошей в крайні спричиняє знецінення національної валюти.

«Перестрибування» валютного курсу

Наш аналіз впливу збільшення пропозиції грошей на валютний курс ще не закінчений. Нам ще слід розглянути, що станеться з валютним курсом у довгостроковому періоді. Основне твердження теорії грошей, яке називають нейтральністю грошей, звучить так: у довгостроковому періоді зростання пропозиції грошей у минулому вирівнюється таким же минулим одноразовим зростанням цін, а реальна пропозиція грошей та всі інші економічні змінні, такі, як процентні ставки, залишаються незмінними. Щоб зрозуміти це твердження, слід подумати, що б відбулося, коли б наш уряд проголосив напередодні ввечері, що один старий долар відтепер буде коштувати 100 нових доларів. Пропозиція грошей у нових доларах була б у 100 разів більшою, ніж стара її величина, а рівень цін був би також у 100 разів вищим, але ніщо в економіці реально не змінилося б. Процентні ставки і реальна пропозиція грошей залишалися б попередніми. Нейтральність грошей свідчить, що у довгостроковому періоді зростання пропозиції грошей не повинно вести до змін у національній процентній ставці, і тому вона повинна повернутися до if у довгостроковому періоді, а крива сподіваного доходу на внутрішні депозити повернеться до RETf. Як можна

бачити з графіка 21.7, це означає, що валютний курс зріс би з Е2 до Е3 у довгостроковому періоді.

Явище, яке ми описали тут і в якому валютний курс падає більше у короткостроковому періоді, ніж у довгостроковому, коли пропозиція грошей збільшується, називається «перестрибуванням» валютного курсу. Це важливо тому, що, як побачимо у наступному підрозділі, воно може допомогти пояснити, чому валютні курси виявляють таку мінливість.

Іншим способом підходу до явища «перестрибування» валютного курсу є те, що коли національна процентна ставка падає у короткостроковому періоді, то рівновага на зовнішньому валютному ринкові означає, що сподіваний доход на іноземні депозити повинен впасти. За визначених іноземних процентних ставок цей нижчий сподіваний доход на іноземні депозити означає, що повинно відбутися сподіване поцінування долара (знецінення франка) для того, щоб сподіваний доход на іноземні депозити зменшився, коли національні процентні ставки падають. Це може статися тільки тоді, коли поточний обмінний курс впаде нижче від свого довгострокового значення.

ЗАСТОСУВАННЯ

ЧОМУ ВАЛЮТНІ КУРСИ ТАКІ МІНЛИВІ?

Висока мінливість обмінних курсів вражає багатьох людей. Двадцять років тому економісти здебільшого вважали, що визначення валютних курсів на вільному ринку не призведе до значних коливань їхніх значень. Проте свіжий досвід довів помилковість такої думки. Якщо повернутися до графіка 21.1, то можна побачити, що валютні курси від 1973 р. по 1990 р. були вкрай нестабільними.

Підхід з позиції ринку активів до визначення валютного курсу, що був окреслений, дає пряме пояснення нестабільності валютних курсів. Оскільки сподіване знецінення національної валюти впливає на сподіваний доход на іноземні депозити, прогнози щодо рівня цін, інфляції, мит і квот, продуктивності, попиту на імпорт, попиту на експорт і пропозиції грошей відіграють важливу роль у визначенні обмінного курсу. Коли сподівання щодо однієї з цих величин змінюються, наша модель показує, що існуватиме негайний вплив на сподіваний доход на іноземні депозити і, отже, на валютний курс. Оскільки сподівання щодо всіх цих величин змінюються з кожною порцією свіжих новин, то не дивно, що обмінний курс є нестабільним. Крім того, ми бачили, що наш аналіз валютного курсу виявив явище «перестрибування» валютного курсу, коли пропозиція грошей зростає. «Перестрибування» валютного курсу створює додаткову причину для ще більшої його нестабільності.

Оскільки попередні моделі поведінки валютних курсів зосереджувалися насамперед на ринках товарів, а не на ринках активів, то увага на зміні сподівань як на джерелі динаміки валютного курсу не акцентувалася. Тому ці попередні моделі не можуть передбачати істотних коливань валютних курсів. Неспроможність ранніх моделей пояснити нестабільність є однією з причин, чому вони не такі популярні. Більш сучасний підхід, що тут розвинутий, підкреслює, що на іноземних валютних ринках, як на будь-якому іншому ринку активів, мають значення прогнози на майбутнє. Зовнішні валютні ринки активів, такі, як ринок акцій, виявляють суттєву нестабільність цін і обмінні валютні курси, що, загальновідомо, важко передбачати

Вставка 21.1. Глобальна перспектива

Прогнозування валютних курсів

Прогнозування валютних курсів є вигідною сферою діяльності для економістів. Біржовики і фірми (зокрема багатонаціональні корпорації) особливо зацікавлені в тому, що станеться з обмінними курсами у майбутньому. Фірми потребують точних прогнозів змін у валютних курсах, бо ці зміни можуть впливати на попит на їхні товари. Зростання вартості долара, наприклад, може зробити американські товари дорожчими за кордоном, а іноземні продукти дешевшими у США. Отже, зменшиться попит на американські товари. Багатонаціональні корпорації, що обдумують інвестування за кордоном, також цікавляться змінами обмінного курсу. Якщо валюта іншої країни дорожчає, то вартість будівництва нового заводу в цій країні буде вищою, і проект, можливо, більше не буде прибутковим.

У передбаченні динаміки валютного курсу прогнозисти беруть до уваги чинники, що згадувалися в цьому розділі. Якщо, наприклад, вони очікують зростання внутрішніх реальних процентних ставок, то, у відповідності з нашим аналізом, спро- гнозують подорожчання національної валюти. Якщо, з другого боку, вони очікують, що темп інфляції в їхній країні зростатиме, то їхні прогнози виходитимуть з того, що національна валюта знецінюватиметься. Прогнози у сфері валютних курсів є ні більш, ні менш точними, ніж в інших сферах економічного життя, і часто містять грубі помилки. Повідомлення про передбачення валютних курсів і аналіз, наскільки добре прогнозисти роблять це, з’являється раз по раз у «Wall Street Journal» і в журналі «Euromoney».

ЗАСТОСУВАННЯ

ДОЛАР І ПРОЦЕНТНІ СТАВКИ: 1973 — 1990 рр.

На початку розгляду зазначалося, що долар був слабкий наприкінці 1970-х років, його обмінний курс суттєво зріс з 1980 по 1985 рік і повернувся назад до низького рівня наприкінці 1980-х років. Ми можемо використати наш аналіз валютного ринку для зрозуміння динаміки валютного курсу і допомогти пояснити зростання і падіння курсу долара у 1980-і роки.

Важлива інформація для простеження змін у вартості долара подана на графіку 21.8. На ньому зображені показники реальних і номінальних процентних ставок і вартість долара через кошик іноземних валют

20 г

- 175

- 150

- 125

- 100

Графік 21.8. Вартість долара і процептігі ставки: 1970—1990 pp.

Джерела: «International Financial Statistics» і графік 4.3 з розділу 4 цього підручника

Процентна ставка (% — щорічний темп)

Фактичний обмінний курс (індекс, березень 1973 р. = 100)

(називають ефективним індексом валютного курсу). Ми можемо побачити, що вартість долара і показник реальних процентних ставок зростають і падають разом. Наприкінці 1970-х років реальні процентні

ставки перебу

вали на низькому рівні, і такою ж була вартість долара. Проте починаючи з 1980 р. реальні процентні ставки у США почали повзти різко вгору, і водночас з ними зріс долар. Після 1984 р. реальна процентна ставка суттєво зменшилася, що сталося і з доларом.

Наша модель визначення валютного курсу справді допомагає пояснити зростання і падіння курсу долара у 1980-і роки. Як показано на графіку 21.5, зростання реальних процентних ставок у США підвищило сподівані доходи на доларові депозити, в той час як сподівані доходи на іноземні депозити не змінилися. Отже, результуючий зрослий попит на доларові депозити веде до купівлі доларових депозитів (і продажу \' іноземних депозитів), що збільшує обмінний курс. Саме це відбулося у 1980—1984 pp. Наступне падіння реальних процентних ставок у США зменшило сподіваний доход на доларові депозити стосовно іно-

земних депозитів і, як результат, викликало продаж доларових депозитів (і купівлю іноземних депозитів), що зменшило обмінний курс.

Номінальні процентні ставки, які зображені на графіку 21.8, також демонструють, що зв’язок між номінальними процентними ставками і змінами валютного курсу не є настільки ж тісним, як між реальними процентними ставками і динамікою валютного курсу. Це також саме те, що прогнозує наш аналіз. Зростання номінальних процентних ставок наприкінці 1970-х років не вело до відповідного зростання вартості долара. Насправді долар фактично падає наприкінці 1970-х років. Графік 21.8 пояснює, чому зростання номінальних ставок наприкінці 1970-х років не викликало зростання курсу долара. Як показує порівняння реальних і номінальних процентних ставок наприкінці 1970-х років, зростання номінальних процентних ставок віддзеркалювало збільшення темпу сподіваної інфляції, а не збільшення реальних процентних ставок. Як продемонстрував наш аналіз графіка 21.6, зростання номінальних процентнріх ставок, що є результатом зростання сподіваного темпу інфляції, повинно вести до падіння курсу долара, і саме це відбувається насправді.

Якщо існує певний висновок з цього аналізу, то він полягає в тому, що відсутність розмежування реальнріх і номінальних процентних ставок може вести до дуже нєточнріх передбачень динаміки валютного курсу: слабкість долара наприкінці 1970-х років і зміцнення долара на початку 1980-х років можна пояснрітрі змінами у реальних процентних ставках, а не номінальними процентними ставками.

ІНТЕРВЕНЦІЇ НА ВАЛЮТНИХ РИНКАХ

В ідеальному світі валютний ринок мав 6рі реагувати на всі впливи на нього та функціонувати як повністю вільний ринок. Проте валютний ринок, як багато інших ринків, не вільний від державного регулювання, бо центральні банки можуть насправді постійно втручатися у його функціонування. Наші поточні міжнародні фінансові умови, котрі називають режимом керованого плавання (або нечистим плаванням), є такими, в яких обмінні курси коливаються з дня на день, але центральні банки намагаються впливати на обмінні курси їхніх валют через продаж та купівлю валюти. Аналіз обмінного курсу, який проведено, можна застосувати для пояснення впливу, що має інтервенція центрального банку на зовнішній валютний ринок.

Інтервенції на валютних ринках і пропозиція грошей

Першим кроком у розумінні того, як інтервенції центрального банку на валютних ринках впливають на обмінні курси, є аналіз впливів на грошову масу від продажу центральним банком частини його активів, що поіменовані в іноземній валюті (називаються валютними резерва- ми), на валютному ринку.

Припустімо, що ФРС вирішує продати 10 млрд. дол. її зарубіжних активів в обмін на 10 млрд. дол. своєї валюти. Купівля ФРС доларів має два наслідки. По-перше, це зменшує резервні запаси іноземної валюти, якими володіє ФРС, на 10 млрд. дол. По-друге, оскільки купівля нею валюти переміщує цю валюту з рук населення, то кількість валюти в обігу зменшується на 10 млрд. дол. Ми можемо побачити це в такому Т-рахунку для ФРС:

| Федеральпа резервна система | |

| Активи | Пасиви |

| Зарубіжні активи -10 млрд, дол. (резерви іноземної валюти) | Гроші в обігу -10 млрд дол. |

Оскільки грошова маса складається з готівки в обігу плюс резерви, це зменшення грошей означає, що грошова маса зменшилася на 10 млрд. дол.

Якщо замість оплати за зарубіжні активи, що продані ФРС готівкою, особи, які їх купують, оплачують за них чеками, що виписані з рахунків вітчизняних банків, то ФРС відраховує ці 10 млрд. дол. з депозитів рахунків цих банків у ФРС. Результат полягає в тому, що депозити у ФРС (резерви) зменшуються на 10 млрд. дол., як це показано на Т-рахунку:

і

| Федеральна резервна система | |

| Активи | Пасиви |

| Зарубіжні активи -10 млрд. дол. (резерви іноземної валюти) | Вклади у ФРС -10 млрд. дол. (резерви) |

на відкритому ринку державної облігації. Ми дізналися у розділах про пропозицію грошей, що продаж на відкритому ринку веде до рівнозначного зменшення грошової маси. Отже, продаж зарубіжних активів також веде до рівнозначного падіння грошової маси. За таким поясненням, купівля центральним банком зарубіжних активів, що оплачена продажем національної валюти, як і купівля на відкритому ринку, призведе до рівнозначного збільшення грошової маси. Таким чином, маємо висновок: продаж центральним банком національної валюти для купівлі зарубіжних активів на зовнішньому валютному ринкові має своїм результатом рівнозначне збільшення міжнародних резервів банку і грошової маси.

Втручання, котре ми щойно описали, за якого центральний банк дозволяє купівлю або продаж національної валюти, що впливає на грошову масу, називається нестерилізованою валютною інтервенцією. Проте що відбудеться, коли центральний банк не хоче купувати або продавати національну валюту, щоб впливати на грошову масу? Тоді доводиться протистояти впливові валютної інтервенції проведенням нейтралізуючої операції на відкритому ринку державних облігацій. Наприклад, у випадку купівлі 10 млрд. дол. ФРС і, отже, відповідного продажу 10 млрд. зарубіжних активів, яке, ми бачили, зменшить грошову масу на 10 млрд. дол., ФРС може проводити купівлю на відкритому ринку державних облігацій на суму 10 млрд. дол., щоб збільшити грошову масу на 10 млрд. дол. Підсумковий Т-рахунок для інтервенції на валютному ринку і нейтралізуючої операції на відкритому ринку, отже, залишить грошову масу незмінною.

| Федеральна рсзервпа система | |

| Активи | Пасиви |

| Зарубіжні активи -10 млрд. дол. (резерви іноземної валюти) Державні облігації +10 млрд. дол. | Грошова маса (резерви) 0 млрд. дол. |

Валютна інтервенція з нейтралізуючою операцією на відкритому ринку, що залишає грошову масу незмінною, називається стерилізованою валютною інтервенцією.

Тепер, коли ми знаємо, що існує два типи валютних інтервенцій — стерилізована і нестерилізована,— подивімося, як кожна з них впливає на валютний курс.

Нестерилізована інтервенція

Ваша інтуїція може навести вас на думку, що коли центральний банк хоче зменшити вартість національної валюти, то повинен продавати валюту на валютному ринкові і купувати іноземні активи. Справді, ця інтуїтивна думка правильна для випадку нестерилізованої інтервенції.

Згадайте, що за нестерилізованої інтервенції, коли ФРС вирішує продавати долари, щоб купити зарубіжні активи на валютному ринкові, це спрацьовує саме як купівля облігацій на відкритому ринкові, що збільшує грошову масу. Отже, продаж доларів веде до збільшення пропозиції грошей, і, таким чином, ми самі виявляємо, що аналізуємо ту ж ситуацію, що вже опрісана на графіку 21.7. Вища пропозиція грошей веде до вищого рівня цін у довгостроковому періоді і тому до нижчого сподіваного майбутнього обмінного курсу. Як результат, зменшення сподіваного поцінування долара збільшить сподіваний доход на іноземні депозити і перемістить праворуч криву RETF. Крім того, збільшення пропозиції грошей призведе до більшої реальної пропозиції грошей у короткостроковому періоді, що спричинить падіння процентної ставки на доларові депозити. Підсумковий нижчий сподіваний доход на доларові дєпозитрі означає переміщення ліворуч кривої RET$. Падіння сподіваного доходу на доларові депозити і збільшення сподіваного доходу на іноземні дєпозрітрі означає, що зарубіжні активи мають вищрій сподіваний доход, ніж доларові депозити за старого рівноважного валютного курсу. Отже, громадянрі намагатимуться продавати свої доларові депозити, і валютнрій курс падатиме. Справді, як ми бачили на графіку 21.7, збільшення пропозиції грошей вестиме до «перестрибування» валютного курсу, за якого валютний курс падає більше у короткостроковому періоді, ніж у довгостроковому.

Наш аналіз веде нас до такого врісновку про нестерилізовані інтервенції на валютному ринкові: нестерилізована інтервенція, за якоі продається національна валюта для купівлі зарубіжних активів, веде до (1) приросту міжнародних резервів; (2) збільшення пропозиції грошей; (3) знецінення національної валюти.

Протилежний результат вріявляємо для нестерилізованої інтервенції, за якої національна валюта купується через продаж зарубіжних активів. Купівля національної валюти через продаж зарубіжних активів (зменшення валютних резервів) впливає як продаж на відкритому ринку — зменшує грошову масу і пропозріцію грошей. Зменшення пропозиції грошей підвищує процентну ставку на доларові депозити і переміщує RETF ліворуч, бо веде до вищого сподіваного поцінування долара і, отже, до нижчого сподіваного доходу на іноземні депозити. Збільшення сподіваного доходу на доларові депозити стосовно іноземних депозитів означатиме, що громадяни хотітимуть купувати більше доларових депозитів, і валютнрій курс зростатиме. Нестерилізована інтервенція, за якої національна валюта купується через продаж зарубіжних активів, веде до (1) зменшення валютних резервів; (2) зменшення пропозицїі грошей; (3) поцінування національної валюти.

Стерилізована інтервенція

Ключовий момент, який слід запам’ятати про стерилізовану інтервенцію, полягає в тому, що центральний банк проводить нейтралізуючі операції на відкритому ринку так, що не відбувається впливу інтервенцій на грошову масу і пропозицію грошей. У контексті моделі визначення валютного курсу, яка розвинута тут, просто показати, що стерилізована інтервенція не має впливу па валютний курс. Пам’ятайте, що у нашій моделі іноземні і внутрішні депозити є досконалими замінниками, таким чином рівновага на валютному ринкові має місце тоді, коли сподівані доходи на іноземні та внутрішні депозити однакові. Стерилізована інтервенція залишає пропозицію грошей незмінною і тому не має прямого впливу на процентні ставки або сподіваний майбутній валютний курс [77]. Оскільки не чиниться впливу на сподівані доходи на доларові та іноземні дєпозрїтрі, то криві сподіваного доходу залишаються у положеннях RET f і RETf на графіку 21.7, і валютний

курс Е1 залишиться незмінним.

Спочатку могло здаватися загадковим, що стерилізована купівля або продаж центральним банком національної валюти не веде до змін валютного курсу. Купівля центральнрім банком національної валюти не може збільшити валютного курсу, бо підсумкове збільшення валютного курсу означало б, що сподіваний доход на іноземні допозити був би більшим, ніж сподіваний доход на внутрішні депозити. З огляду на наше припущення, що іноземні і національні депозити є досконалими замінниками (однаково бажанріми), це означало б, що ніхто не хотів би мати національні депозити. Тому валютному курсу довелося б повернутися до його попереднього рівня, де сподівані доходи та іноземні депозити були б рівними.

Стерилізована інтервенція, коли іноземні і внутрішні депозити не виступають досконалими замінниками. Досі у нашому аналізі ми припускали, що іноземні і внутрішні депозити є досконалими замінниками. Тепер подивімося, що може статися, коли іноземні і внутрішні депозити не є досконалимрі замінниками. Можливо, ці депозити мають різний ступінь ризику або характеристики ліквідності,

E,

Валютний курс, Et

(фр./ДОЛ.)

RET]+ 5, RET] + б,

Сподіваний доход (у доларовому вираженні)

Графік 21.9. Реакція на стерилізовану інтервенцію, коли національні та іноземні депозити не є досконалими заміипиками.

Стерилізований продаж доларів залишає сподівані доходи на внутрішні та іноземні депозити незмінними на рівнях RETf та RETI- Проте він справді збільшує премію за ризик з 5і до 8г. Графік RET і, отже, переміщується з RET і + 81 праворуч у

F JT

положення RETi + 8г, ведучи до зменшення валютного курсу з Еі до E?.

чи уряди встановили перешкоди (контроль над капіталом), що заважають резидентам інвестувати за кордоном чи іноземним резидентам інвестувати в дану країну. У таких випадках сподівані доходи на внутрішні та іноземні депозити не будуть рівними. Вони відрізнятимуться ризиковою премією, що віддзеркалює різницю між ризиковістю чи ліквідністю національних та іноземних депозитів або впливи контролю над капіталом. У цій ситуації рівноважна умова паритету процентних ставок на зовнішньому валютному ринкові буде:

або, що рівнозначно:

(21.3)

RET* = RETf + lt;5,

де б — ризикова премія.

Рівновага на валютному ринкові тепер описується як на графіку

21.9, на якому крива RETF змінюється на RETF + 6.

Якщо іноземні та внутрішні депозити — не досконалі замінники, то збільшення суми внутрішніх депозитів, що здійснене громадськістю, могло б означати, що власники цих депозитів тепер наражаються на більший ризик, пов’язаний із валютним курсом. Це так, бо такі депозити менш диверсифіковані, ніж якби населення тримало депозити, що поіменовані у багатьох різних валютах. Для компенсації за вищий ризик, коли інвестори мають більше внутрішніх депозитів і тому будуть охочіше тримати їх, інвестори повинні нагороджуватися вищим сподіваним доходом. Вища пропозиція національних депозитів, отже,

ймовірно, вестиме до збільшення ризикової премії з (5j до lt;52. Навіть коли сподівані доходи на іноземні та внутрішні депозити залишаються незмінними, то стерилізований продаж доларів веде до переміщення

кривої RETf + lt;5 на графіку 21.9 з RETf + lt;5j праворуч до RETf + lt;52,

і, отже, до падіння обмінного курсу з Ег до Е2. Ми, таким чином, отримуємо звичайний результат: продаж національної валюти веде до знецінення національної валюти.

Ми показали, що коли національні та іноземні депозити — недосконалі замінники, то стерилізована інтервенція може впливати на валютний курс. Чи емпіричний доказ означає, що стерилізована інтервенція впливає на обмінний курс, відповідно до аналізу на графіку 21.9? Відповідь, здається, «ні». Більшість досліджень, проведених як незалежними, так і урядовими економістами, виявляють мало доказів для підтримки тієї позиції, що стерилізована інтервенція помітно позначається на обмінних курсах. Наявні докази, здається, означають: щоб валютна інтервенція спрацьовувала, вона не повинна бути стерилізованою.

ПІДСУМКИ

Валютні курси (ціна грошової одиниці однієї країни у грошових одиницях інших) є важливими, бо вони впливають на ціну товарів, що продаються за кордоном, і ціну іноземних товарів, що купуються у даній країні.

З теорії паритету купівельної сили випливає, що довгострокові зміни в обмінному курсі двох країн визначаються змінами у відносному рівні цін цих двох країн.

Іншими чинниками, що впливають на валютні курси у довгостроковому періоді, є мита, квоти, попит на імпорт, попит на експорт та продуктивність праці.

Валютні курси визначаються у короткостроковому періоді через умову паритету процентних ставок, яка означає, що сподівані доходи на внутрішні депозити дорівнюють сподіваному доходу на іноземні депозити.

Частина VI. МІЖНАРОДНІ ФІНАНСИ

1

Будь-який чинник, що впливає на сподівані доходи на внутрішні та іноземні депозити, вестиме до змін у валютному курсі. До таких чинників належать зміни у процентних ставках на внутрішні та іноземні депозити, а також зміни у будь-якому з чинників, що впливає на довгостроковий валютний курс і, отже, сподіваний майбутній валютний курс. Зміни у пропозиції грошей вестимуть до «перестрибування» валютного курсу, за якого зміни у валютних курсах у короткостроковому періоді є більші, ніж у довгостроковому.

Підхід з позиції ринку активів до визначення валютного курсу може пояснити і нестабільність валютних курсів, і зростання курсу долара у 1980—1984 pp. з його наступним падінням.

Нестерилізована інтервенція центрального банку, за якої національна валюта продається з метою купівлі іноземних активів, веде до: (1) приросту валютних резервів; (2) збільшення пропозиції грошей; (3) знецінення національної валюти. Наявні докази засвідчують, з іншого боку, що стерилізовані інтервенції центрального банку мають незначний вплив на валютний курс.

ВИЗНАЧАЛЬНІ ПОНЯТТЯ

валютний курс валютний ринок негайні операції строкові операції обмінний курс по касових операціях обмінний курс по строкових операціях поцінування знецінення закон одної ціни теорія паритету купівельної сили

(РРР)

мито

квота

ЗАПИТАННЯ І ЗАВДАННЯ

Коли дорожчає французький франк; що ви скоріше купуєте: каліфорнійське чи французьке вино?

* 2. Правильне, неправильне чи неви- значене таке твердження: «Країна завжди відчуває себе у гіршому становищі, коли її валюта слабка (падає вартість валюти)».

мобільність капіталу умова паритету процентних ставок нейтральність грошей «перестрибування» валютного курсу

індекс валютного курсу режим керованого плавання (нечисте плавання) валютні резерви нестерилізована валютна інтервенція

стерилізована валютна інтервенція контроль над капіталом

Перевірте у газеті обмінні курси для іноземних валют, що подані у додатку фінансових новин. Яка з цих валют поціновувалася і яка знецінювалася?

Якщо рівень цін у Франції зростає на 5 % відносно рівня СІЛА, що, за прогнозом теорії паритету

Розділ 21. ВАЛЮТНІ РИНКИ

1

купівельної сили, відбудеться з вартістю французького франка у переведенні на долари?

Якщо попит на експорт країни зменшується і водночас мито на імпортні товари збільшується, то валютний курс у довгостроковому періоді виявлятиме тенденцію до знецінення чи поцінування?

6. З середини до кінця 1970-х років

єна поціновувалася стосовно долара, хоча темп інфляції в Японії був вищим, ніж у США. Як це можна пояснити через підвищення продуктивності японської промисловості порівняно з американською економікою?

Застосування економічного аналізу для прогнозування майбутнього

У подальших завданнях дайте відповіді на запитання, малюючи відповідні графіки валютного ринку.

Президент США заявляє, що зменшить темп інфляції за допомогою нової антиінфляційної програми. Якщо громадськість повірить йому, то спрогнозуйте, що станеться з валютним курсом долара США?

8. Якщо центральний банк Велико