Розділ 6 ПОВЕДІНКА ПРОЦЕНТНИХ СТАВОК

На початку 50-х років номінальні процентні ставки по тримісячних векселях Державної скарбниці США становили приблизно 1 % у річному вираженні. До 1981 року вони досягнули рівня понад 15 %, згодом, у середині 80-х років, впали нижче 6 %, а до 1990 р.

зросли понад 7 %. Як пояснити ці значні коливання у процентних ставках? Однією з причин, чому ми вивчаємо гроші, банківську справу і фінансові ринки, є отримання відповіді на це запитання.У цьому розділі ми дослідимо, як визначаються номінальні процентні ставки, і ті фактори, що впливають на їхню поведінку. Нам відомо, що процентні ставки перебувають в оберненій залежності до ціни облігацій, і тому, коли ми зможемо пояснити, чому ціни облігацій змінюються, то тим самим зможемо також пояснити, чому коливатимуться процентні ставки. В цьому розділі, щоб зрозуміти, як змінюються ціни облігацій і процентні ставки, ми застосуємо інструментарій попиту і пропозиції.

СИСТЕМА ПОЗИЧКОВИХ КОШТІВ: ПРОПОЗИЦІЯ І ПОПИТ НА РИНКУ ОБЛІГАЦІЙ

Ми початково підходимо до визначення процентних ставок через вивчення пропозиції і попиту на облігації. Першим кроком у цьому аналізі є застосування теорії попиту на активи, яка розглядалася у розділі 5. Крива попиту зображає залежність між величиною попиту і ціною, коли всі інші економічні змінні залишаються постійними, тобто значення інших змінних взяте як дане. З попередніх економічних курсів можна згадати, що припущення «всі інші економічні змінні утримуються постійними» називається ceteris paribus, що латиною означає «все інше залишається без змін».

Крива попиту

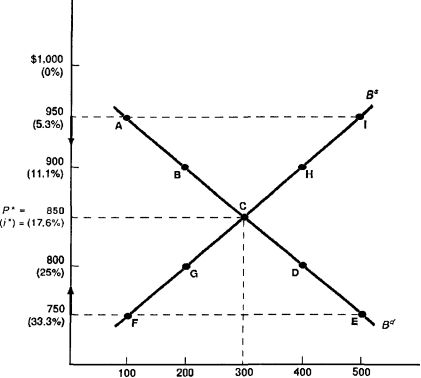

Для спрощення нашого аналізу розгляньмо попит на однорічні дисконтні облігації, які не дають купонних доходів, але які дають власнику 1000 дол. номінальної вартості у певному році. Якщо період володіння облігацією становить один рік, тоді, як ми бачили у розділі 5, доход на ці облігації відомий повністю і дорівнює процентній ставці, що виміряна через доход на момент погашення.

Це означає, що сподіваний доход по цій облігації дорівнює процентній ставці, яка, використовуючи рівняння (4.6) з розділу 4, дорівнює:(F- Pd)

= RETe =

Pd

де і — процентна ставка = доход на момент погашення,

RETe — сподіваний доход,

F — номінальна вартість дисконтної облігації,

Pd — вихідна ціна купівлі дисконтної облігації.

Ця формула показує, що певне значення процентної ставки відповідає кожній ціні облігації. Якщо облігація продається за 950 дол., то процентна ставка і сподіваний доход дорівнюють:

(1000 дол. — 950 дол) _ =

950 дол.

За цієї процентної ставки і сподіваного доходу припустімо, що величина попиту на облігації становить 100, що зображається як точка А на графіку 6.1. За ціни 900 дол. процентна ставка і сподіваний доход дорівнюють:

(1000 дол.- 900 дол.) _ _

900 дол. -0,111-11,1%.

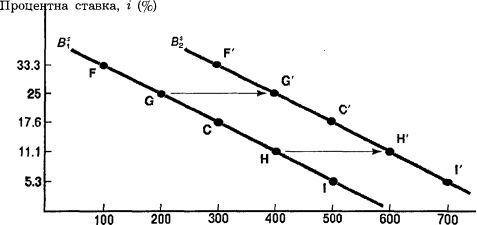

Оскільки сподіваний доход на ці облігації вищий, коли всі інші економічні змінні (такі, як доход, сподіваний доход на інші активи, ризик, ліквідність) утримуються постійними, величина попиту на облігації буде вищою, що випливає з теорії попиту на активи. Точка В на графіку 6.1 показує, що величина попиту на облігації за ціни 900 дол. зросте до 200. Якщо ціна облігації 850 дол. (процентна ставка і сподіваний доход = 17,6 %), то величина попиту на облігації (точка С) буде більшою, ніж у точці В. Так само за нижчої ціни у 800 дол. (процентна ставка = 25 %) і 750 дол. (процентна ставка = 33,3 %) величина попиту на облігації буде ще вищою (точки D і Е). Крива Bd, яка з’єднує ці точки, є кривою попиту на облігації. Вона має, як і кожна крива попиту, спадну траєкторію, яка означає, що за нижчих цін на облігації (все інше залишається без змін) величина попиту буде вищою [13].

Крива пропозиції

Кількість облігацій, В

Ціна облігації, Р Щооиентна ставка, і)

В*

Графік 6.1.

Пропозиція і попит на облігації.Важливе припущення в аналізі кривої попиту на облігації з графіка 6.1 полягає в тому, що всі інші змінні, окрім ціни облігації та процентної ставки, залишаються постійними. Ми застосуємо це ж припущення і для кривої пропозиції, яка зображає залежність між величиною пропозиції і ціною, коли всі інші економічні змінні залишаються постійними.

Коли ціна облігацій становить 750 дол. (процентна ставка=33,3 %), то точка F показує, що величина пропозиції облігацій є 100. Якщо ціна становить 800 дол., то процентна ставка перебуває на нижчому рівні — 25 %. Оскільки за цієї процентної ставки дешевше брати в позичку шляхом випуску облігацій, то фірми готові позичати більше через випуск облігацій. Тому величина пропозиції облігацій встановлюється на вищому рівні — 200 (точка G). Навіть за вищої ціни 850 дол., яка відповідає нижчій процентній ставці 17,6 %, результатом є більша величина пропозиції облігацій — 300 (точка С). Вищі ціни у 900 дол. і 950 дол. мають результатом ще більші величини пропозиції облігацій (точки Н і І). Крива Bs, яка з’єднує ці точки, називається кривою пропозиції для облігації. Вона має звичайну висхідну траєкторію, що властива для кривих пропозиції. Ця траєкторія означає, що коли ціна зростає, а всі інші чинники залишаються без змін, то величина пропозиції збільшується.

Ринкова рівновага

В економіці ринкова рівновага досягається, коли кількість, що люди готові купити (попит), дорівнює тій кількості, яку люди готові продати (пропозиція) за даної ціни. На ринку облігацій ця рівновага досягається, коли величина попиту на облігації дорівнює величині пропозиції облігацій:

Bd = Bs (6.1)

На графіку 6,1 рівновага досягається у точці С, в якій криві попиту і пропозиції перетинаються за ціни облігації 850 дол. (процентна ставка

%), а кількість облігацій — 300. Ціна Р* = 850 дол., за якої величина попиту дорівнює величині пропозиції, називається рівноважною, або ринкоочисною ціною.

Так само процентна ставка і* =%, що відповідає цій ціні, називається рівноважною, або ринкоочисною процентною ставкою.

Поняття ринкової рівноваги та рівноважних ціни і процентної ставки корисні, бо для ринку притаманна тенденція прямування до них. Ми можемо бачити, як це відбувається, на графіку 6.1, але для початку розгляньмо, що станеться, коли ціна облігації вища за рівноважну ціну. Якщо ціна облігації встановлюється надто високо, наприклад, на рівні 950 дол., тоді величина пропозиції облігацій в точці І є більшою, ніж величина попиту на облігації в точці А. Така ситуація, за якої величина пропозиції облігацій перевищує величина попиту на облігації, називається надлишком пропозиції. Люди хочуть продати більше облігацій, ніж інші хочуть купити, і тому ціна облігацій впаде. Ось чому від ціни 950 дол. стрілка на графіку намальована донизу. Доки ціна облігації залишається вищою за рівноважну ціну, доти існуватиме надлишок пропозиції облігацій і їхня ціна дедалі падатиме. Цей процес падіння припиниться тільки тоді, коли ціна досягне рівноважної ціни 850 дол., де надлишок пропозиції облігацій буде усунуто.

Тепер погляньмо, що станеться, коли ціна облігацій нижча за рівноважну ціну. Якщо ціна облігацій встановлюється надто низькою, на рівні 750 дол., то величина попиту в точці Е більша, ніж величина пропозиції в точці F. Таку ситуацію називають надлишком попиту. Люди тепер хочуть купувати більше облігацій, ніж інші готові продати їх, і тому ціна облігацій зростатиме. Ця ситуація зображається стрілкою вгору, яка починається на графіку від ціни облігації 750 дол. Тільки коли надлишок попиту на облігації усувається зростанням ціни до рівноважного рівня 850 дол., на ринку зникає тенденція до зростання цін.

Ми можемо побачити, що поняття рівноважної ціни корисне, бо воно характеризує ситуацію на ринку. Оскільки кожна ціна по вертикальній осі на графіку 6.1 відповідає значенню процентної ставки, такий графік також показує, що процентна ставка прямуватиме до рівноважної процентної ставки 17,6 %.

Якщо процентна ставка нижча за рівноважну процентну ставку, як за її рівня 5,3 %, то ціна облігації вища за рівноважну ціну, і буде надлишок пропозиції облігацій. Ціна облігації тоді падає, що супроводжується зростанням процентних ставок у напрямі до рівноважного рівня. Так само, коли процентна ставка дорівнює 33,3 % і вища за її рівноважний рівень, то існує надлишок попиту на облігації, і ціна облігацій зросте. Це перемістить процентну ставку донизу, до її рівноважного рівня 17,6 %.Аналіз попиту і пропозиції

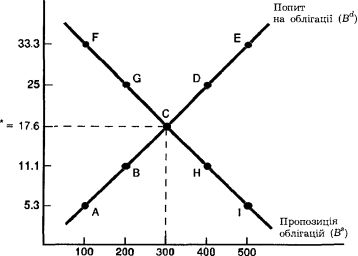

Наш графік 6.1 є загальноприйнятим графіком попиту і пропозиції з ціною по вертикальній осі та кількістю по горизонтальній осі. Оскільки процентна ставка, що відповідає кожній ціні облігації, також позначена по вертикальній осі, то цей графік дозволяє виявити рівноважну процентну ставку, даючи нам модель, що описує визначення процентних ставок. Проте графік має ту незручність, що процентні ставки збільшуються по вертикальній осі в неправильному напрямі. Більше того, оскільки економістів більше турбує значення процентних ставок, ніж ціна облігацій, то присутність ціни облігації на графіку зайва. Розв’язання проблеми полягає в тому, щоб зобразити пропозицію і попит на графіку, де вертикальна вісь подає тільки значення процентної ставки і де збільшення процентних ставок відкладається у зручнішій формі, тобто вони зростають, коли рухатися вгору по осі. Такий спосіб побудови зображено на графіку 6.2(a), де точки від А до І відповідають таким само точкам з графіка 6.1. Важливо усвідомити, що криві пропозиції і попиту, як на графіку 6.2(a), можна зобразити для будь-якого виду облігації, бо процентна ставка і ціна облігації завжди перебувають в оберненій залежності для будь-якого виду облігації — чи то дисконтної, чи то купонної.

Цей графік виглядає дещо особливим, оскільки крива попиту на облігації має висхідну траєкторію, а крива пропозиції — спадну. Проте ці криві мають нахили, що повністю узгоджуються з нашим звичайним аналізом попиту і пропозиції, бо вони зображаються радше проти процентних ставок, ніж ціни облігацій.

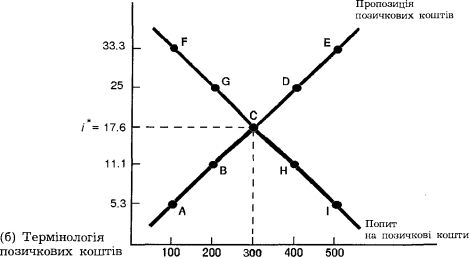

Для того, щоб крива попиту мала звичайну спадну траєкторію, а крива пропозиції звичайну висхідну,— горизонтальну вісь і криві попиту і пропозиції потрібно перейменувати. Оскільки фірма, постачаючи облігації, фактично отримує позику від особи, яка їх купує, то «по-

Процентна ставка, і

(а) Попит і пропозиція в

в термінології облігацій Кількість облігацій

Процентна ставка, і

Позичкові кошти, L

Графік 6.2. Пропозиція і попит на облігації з процентною ставкою по вертикальній осі.

стачання облігацій» рівнозначне «вимозі позички». Отже, криву пропозиції на облігації можна тепер тлумачити як таку, що показує величину попиту на позички для кожного значення процентної ставки. Якщо ми перейменуємо горизонтальну вісь у позичкові кошти, що визначаються як розмір надання позичок, то пропозицію облігацій можна перейменувати на попит на позичкові кошти. Так само криву попиту на на облігації можна перейменувати на пропозицію позичкових коштів, бо купівля (потребування) облігації рівнозначна наданню позички. На графіку 6.2(6) відтворено криві з графіка 6.2(a), але перейменовано їх так, що горизонтальна вісь позначає позичкові кошті. Перейменовані криві попиту і пропозиції мають звичайні нахили.

Оскільки графіки попиту і пропозиції пояснюють, як процентні ставки визначаються на ринку облігацій, то звичніше для аналізу застосувати термінологію позичкових коштів. Цей аналіз відомий як система позичкових коштів. У подальших розділах, що пояснюють проведення монетарної політики, ми зосередимося на тому, що впливає на попит і пропозицію облігацій. Тому ми будемо проводити аналіз пропозиції і попиту радше через облігації, ніж через позичкові кошти. Чи проводиться аналіз через позичкові кошти, чи через пропозицію і попит на облігації, результати є однаковими, а способи аналізу визначення процентних ставок рівноцінніJ.

ЗМІНИ РІВНОВАЖНИХ ПРОЦЕНТНИХ СТАВОК

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення плутанини важливо збагнути відмінність між рухом по кривій попиту (або пропозиції) і переміщенням кривоі попиту (або пропозиції). Коли величина попиту (або пропозиції) змінюється як результат зміни ціни облігації (або, що рівнозначно, зміни процентної ставки), ми маємо рух по кривій попиту (або пропозиції). Зміни у величині попиту, коли переміщуємося від точки А до В, до С і так далі на графіках 6.1 або 6.2, є прикладом руху по кривій попиту. Переміщення кривоі попиту (або пропозиції), з другого боку, має місце, коли величина попиту (або пропозиції) змінюється за певної ціни (або.процентної ставки) облігації у відповідь на зміну у певному іншому факторі, за винятком ціни облігації або процентної ставки.

1 Важливою рисою даного аналізу є те, гцо пропозиція і попит завжди розглядаються як величина запасу (певна кількість в даній точці часу) активів, а не величини потоку. Цей підхід дещо відрізняється від аналізу за допомогою позичкових коштів, які розглядаються як потік (позички за рік). Підхід з боку активів ринку (тобто радше акцент на запасах активів, ніж на потоці) тепер є переважаючою методикою, яка використовується економістами, бо правильне проведення аналізу за допомогою величини потоку є складним, особливо коли воно супроводжується інфляцією.

Коли один із цих факторів змінюється, то маємо переміщення кривої пропозиції або попиту, і досягається нове рівноважне значення для процентної ставки.

На наступних сторінках ми подивимося, як криві пропозиції і попиту переміщуються у відповідь на коливання таких змінних, як сподівана інфляція і багатство, і які впливи ці зміни мають на рівноважне значення процентних ставок.

Переміщення кривої попиту на облігації

Теорія попиту на активи, що розвинута у розділі 5, забезпечує підхід для розв’язання питання, які фактори спричиняють переміщення кривої попиту на облігації. Ці фактори містять зміни у:

багатстві (майні);

сподіваних доходах на облігації стосовно альтернативних активів;

ризиковості облігацій порівняно з альтернативними активами;

ліквідності облігацій стосовно альтернативних активів.

Щоб побачити, як зміна значення кожного з цих факторів (всі інші фактори залишаються незмінними) може переміщувати криву попиту, розгляньмо ряд прикладів.

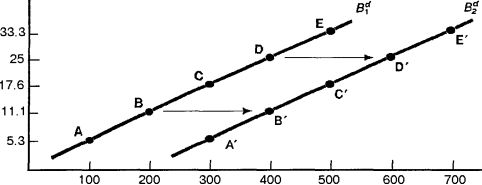

Багатство. Коли економіка зростає швидко, так що багатство збільшується, то величина попиту на облігації за кожної ціни облігації (або процентної ставки) зростає, як показано на графіку 6.3. Щоб зрозуміти це, розгляньмо точку В на висхідній кривій попиту на облігації Вf. За процентної ставки 11,1 % з графіка випливає, що величина попиту на облігації становить 200. За більшого розміру майна величина попиту на облігації за цієї ж процентної ставки повинна збільшитися, скажімо, до 400 (точка В\'). Так само більше багатство викликає збільшення величини попиту за процентної ставки 25 % з 400 до 600 (з точки D до точки D\'). За цим міркуванням, для кожної точки на висхідній кривій попиту Bf можна бачити переміщення кривої попиту праворуч з В$ до В??, як показано стрілками.

Висновок, до якого приходимо, полягає в тому, що у процвітаючій економіці зі збільшенням майна попит на облігації зростає, і крива попиту на облігації переміщується праворуч. Проте, наскільки значним буде переміщення (збільшення), залежатиме від того, наскільки облігації є активами вищого, а не нижчого порядку. Застосовуючи це ж міркування, можна сказати, що в роки спаду, коли доход і майно зменшуються, попит на облігації падає, а крива попиту переміщується ліворуч.

Кількість облігацій, В

Пооггентна ставка, і (%)

Графік 6.3. Переміщення кривої попиту па облігації.

Якщо попит на облігації зростає, то крива попиту переміщується праворуч.

Сподівані доходи. Для однорічної дисконтної облігації і для однорічного періоду володіння облігацією сподіваний доход і процентна ставка є однаковими. За такої ситуації немає жодного компонента сподіваного доходу, що не був би пов’язаний з ціною облігації або процентною ставкою.

Для облігацій зі строком погашення більшим за один рік сподіваний доход може значною мірою відрізнятися від процентної ставки. Наприклад, ми бачили у розділі 4, таблиця 4.2, що зростання процентної ставки по довгостроковій облігації з 10 % до 20 % вестиме до різкого зменшення ціни облігації і великого від’ємного доходу. Звідси, якщо люди починають думати, що процентні ставки будуть вищими наступного року, ніж вони початково сподівалися, то сподіваний доход по довгострокових облігаціях впаде, і величина попиту зменшиться за кожної процентної ставки. Вищі сподівані процентні ставки у майбутньому зменшать попит на довгострокові облігації і перемістять криву попиту ліворуч.

Перегляд прогнозів у напрямі зменшення майбутніх процентних ставок, з другого боку, означав би, що сподіваються швидкого зростання цін на довгострокові облігації, ніж початково передбачали, і підсумковий вищий сподіваний доход збільшить величину попиту за кожної процентної ставки. Нижчі сподівані процентні ставки у майбутньому збільшать попит на довгострокові облігації і перемістять криву попиту праворуч (графік 6.3).

Зміни в сподіваних доходах на інші активи можуть також перемістити криву попиту на облігації. Якби люди раптово стали більшими оптимістами щодо ринку акцій і почали сподіватися вищих цін акцій у майбутньому, тоді сподівані доходи, і зокрема від приросту капіталу, зросли б. Якщо сподіваний доход на облігації залишається постійним, то сподіваний доход на облігації стосовно акцій впаде, зменшуючи попит на облігації і переміщуючи криву попиту ліворуч.

Зміна у прогнозуванні інфляції ймовірно змінить сподівані доходи на фізичні активи (які також називають нерухомим майном), такі, як автомобілі і будинки, які впливають на попит на облігації. Оскільки зміни у цінах на нерухомість пов’язані зі зміною загального рівня цін, то підвищення темпів прогнозованої інфляції з 5 % до 10 % вестиме до очікування швидшого темпу зростання цін на автомобілі і будинки, і звідси вищого номінального доходу від приросту капіталу, як наслідок зростання ринкової вартості активів. Результуюче зростання сподіваного доходу на це нерухоме майно вестиме до падіння сподіваного доходу на облігації стосовно сподіваного доходу на нерухоме майно. Збільшення сподіваного темпу інфляції спричинить падіння попиту на облігації, і крива попиту переміщуватиметься ліворуч.

Ризик. Якщо ціни на ринку облігацій стають мінливішими, то ризик, що пов’язаний з облігаціями, зростає, і облігації стають менш привабливим активом. Збільшення ризиковості облігацій викликає падіння попиту на облігації, і крива попиту переміститься ліворуч. З другого боку, посилення нестабільності цін на іншому ринку активів, такому, як ринок акцій, зробить облігації привабливішим активом. Збільшення ризиковості альтернативних активів викликає зростання попиту на облігації, і крива попиту переміститься праворуч (графік 6.3).

Ліквідність. Якби більше людей вступили у купівлю-продаж на ринку облігацій, то, зрештою, продавати облігації стало б легше і швидше. Збільшення ліквідності облігацій спричинило б зростання величини попиту на облігації за кожної процентної ставки. Зросла ліквідність облігацій має своїм результатом зрослий попит на облігації, і крива попиту переміщується праворуч (графік 6.3). Так само зросла ліквідність альтернативних активів зменшує попит на облігаціі і переміщує криву попиту ліворуч. Зменшення комісійних посередникам за купівлю-продаж звичайних акцій, що мало місце, коли фіксована ставка комісійної винагороди була ліквідована у 1975 p., збільшило ліквідність акцій стосовно облігацій, і результуючий нижчий попит на облігації перемістив криву попиту ліворуч.

Переміщення кривої пропозиції на облігації

Фактори, що можуть викликати переміщення кривої пропозиції на облігації, такі:

сподівана прибутковість інвестиційних можливостей;

сподівана інфляція;

урядова діяльність.

Ми розглянемо, як крива пропозиції переміщується, коли кожний з цих факторів змінюється (всі інші обставини залишаються сталими).

Кількість облігацій, В Графік 6.4. Переміщення кривої пропозиції на облігації.

Коли пропозиція облігацій зростає, то крива пропозиції переміщується праворуч.

Сподівана прибутковість інвестиційних можливостей. Що при- бутковіші інвестиції, які фірма планує здійснити, то охочіше ця фірма братиме в позику і збільшуватиме розмір непогашеного боргу для фінансування цих інвестицій. Коли економіка швидко зростає у фазі піднесення ділового циклу, то сподіваються, що інвестиційні можливості будуть високоприбутковими і величина пропозиції облігацій за будь- якої процентної ставки зростатиме (показано на графіку 6.4). Отже, у фазі піднесення ділового циклу пропозиція облігацій зростає, і крива пропозицїі переміщується праворуч. Так само в ході спаду, коли сподівані прибуткові можливості далеко нижчі, пропозиція облігацій падає, і крива пропозицїі переміщується ліворуч.

Сподівана інфляція. Як ми бачили у розділі 4, реальна вартість отримання позички точніше вимірюється реальною процентною ставкою, яка дорівнює (номінальній) процентній ставці мінус сподіваний темп інфляції. За даної процентної ставки, коли очікувана інфляція зростає, реальна вартість отримання позички падає, і величина пропозиції облігацій зростає за будь-якого рівня процентної ставки. Зростання темпу сподіваної інфляції викликає збільшення пропозицїі облігацій, і крива пропозицїі переміщується праворуч (графік 6.4).

Урядова діяльність. Діяльність уряду може впливати на пропозицію облігацій у декілька способів. Державна скарбниця США випускає облігації для фінансування дефіциту державного бюджету, тобто різниці між видатками уряду і податковими надходженнями. Коли бюджетний дефіцит великий, що мало місце протягом останнього часу, то Державна скарбниця продає більше облігацій, і величина пропозиції облігацій за кожного рівня процентних ставок зростає. Більший бюджетний дефіцит держави збільшує пропозицію облігацій і переміщує криву пропозиції праворуч (графік 6.4).

Уряди штатів, муніципалітети та інші державні установи випускають облігації для фінансування своїх видатків, і це може також вплинути на пропозицію облігацій. У подальших розділах побачимо, що проведення монетарної політики передбачає купівлю-продаж облігацій, що, в свою чергу, впливає на пропозицію облігацій.

Зміни у рівноважній процентній ставці

Ми тепер можемо застосувати наші знання про переміщення кривих попиту та пропозиції для аналізу можливих змін у рівноважній процентній ставці. Найкращий спосіб зробити це — навести декілька прикладів застосувань, що особливо доречні для нашого розуміння впливу монетарної політики на процентні ставки.

ПОРАДА

Інструментарій попиту та пропозиції для ринку облігацій найкраще засвоїти через його практичне застосування. Коли таке застосування подається в тексті і зображено, як процентна ставка змінюється, бо значення окремої економічної змінної збільшується, подивіться, чи ви зможете зобразити відповідні переміщення кривих попиту та пропозиції, коли значення цієї самої економічної змінної зменшується. Застосовуючи цей підхід, пам’ятайте про дві обставини:

Коли досліджуємо вплив коливання значень певної змінної, припускаємо, що всі інші змінні сталі, тобто застосовуємо припущення ceteris paribus.

Криві пропозиції і попиту на облігації на графіках мають протилежні нахили до тих, що звичайно використовуються. Крива попиту характеризується висхідгюю, а крива пропозицї спадною тарєкторіями. Це тому, що криві зображаються стосовно процентної ставки, яка перебуває в оберненій залежності від ціни облігації.

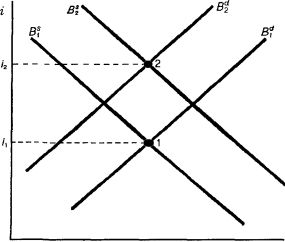

Зміни сподіваної інфляції: ефект Фішера. Ми уже проробили більшу частину роботи для оцінки того, як зміна у сподіваній інфляції впливає на номінальну процентну ставку, проаналізувавши, як ця зміна переміщує криві попиту і пропозиції. Графік 6.5 показує вплив зростання сподіваної інфляції на рівноважну процентну ставку.

Графік 6.5. Реакція на зміни сподіваної інфляції.

Коли сподівана інфляція зростає, то крива пропозиції переміщується

праворуч з В і до ВІ, і крива попиту переміщується з ВІ до В\\І Рівновага переміщується з точки 1 до точки 2, а рівноважна процентна ставка зростає з і\\ до іі.

Процентна ставка,

Кількість облігацій, В

Припустімо, що темп очікуваної інфляції початково є 5 %, і висхідні криві пропозиції і попиту, Bf і В] перетинаються в точці 1, де досягається рівноважна процентна ставка іх. Якщо сподіваний темп інфляції зростає до 10 %, то сподіваний доход на облігації стосовно нерухомого майна падає за кожної процентної ставки. Внаслідок цього попит на облігації падає, і крива попиту переміщується ліворуч з Bf до В]. Зростання темпу очікуваної інфляції також переміщує криву пропозиції. За кожної процентної ставки реальна вартість отримання позички падає, викликаючи зростання величини пропозиції облігацій, а крива пропозиції переміщується праворуч з В| до В|.

Коли криві попиту і пропозиції переміщуються внаслідок зміни сподіваної інфляції, то рівновага переміщується з точки 1 в точку 2, яка лежить на перетині кривих В2 і B??. Рівноважна процентна ставка також зросте з іх до г2. Зауважте, що графік 6.5 побудовано так, що рівноважна кількість облігацій залишається такою ж і для точки 1, і для точки 2. Рівноважна кількість облігацій може або зростати, або падати, коли темп очікуваної інфляції зростає, що залежить від віддалі переміщення кривих попиту і пропозиції.

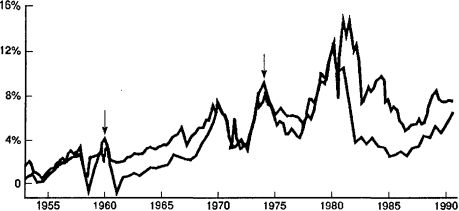

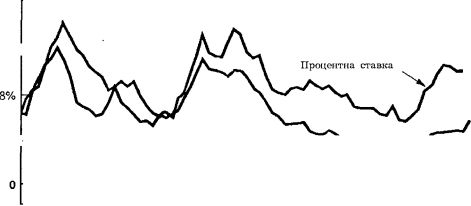

Наш інструментарій попиту і пропозиції дав важливий результат. Коли сподівана інфляція зросте, то і процентні ставки зростуть. Цей результат було названо ефектом Фішера, за ім’ям Ірвінга Фіше- ра — економіста, що вперше вказав на зв’язок сподіваної інфляції та процентних ставок. Точність цього прогнозу показана на графіку 6.6. Процентна ставка по тримісячних векселях Державної скарбниці, як правило, переміщувалася разом зі сподіваним темпом інфляції (це явище підтверджується і в інших країнах, як показано у вставці 6.1). Отже, зрозуміло, чому багато економістів рекомендують таке: боротьбу проти інфляції можна виграти, якщо ви знизите процентні ставки.

Графік 6.6. Сподівана інфляція і процентні ставки (тримісячні векселі Державної скарбниці): 1953 —1990 pp.

Д ж е р е л о : Розрахунки автора з використанням методики, що описана у Frederic

S. Mishkin, «The Real Interest Rate. An Empirical Investigation», Carnegie-Rochester Conference Series on Public Policy, vol. 15 (1981), pp. 151-—200.

Фаза піднесення ділового циклу. Графік 6.7 аналізує впливи економічного піднесення в діловому циклі на процентні ставки. У фазі піднесення кількість товарів і послуг, що вироблені в економіці, зростає, тому і національний доход зростає. Коли матиме місце ця фаза циклу, то фірми охочіше братимуть в позичку, бо вони, очевидно, матимуть багато прибуткових інвестиційних можливостей, для яких вони потребують фінансування. Звідси, за даного рівня процентної ставки,

Процентна ставк

Графік 6.7. Фаза піднесення ділового циклу і процентні ставки.

У фазі піднесення ділового циклу, коли доход і багатство зростають, крива попиту переміщується праворуч з ВІ до Вг і крива пропозиції переміщується праворуч з В\'ї до В|. Якщо крива пропозиції переміщується праворуч більшою мірою, ніж крива попиту, як показано на цьому графіку, то рівновага переміщується вгору з точки 1 в точку 2, де рівноважна процентна ставка зросла з гі до г».

Вставка 6.1. Глобальна перспектива

Сподівана інфляція та процентні ставки у зарубіжних індустріальних країнах

Даний графік показує середню зважену тримісячних процентних ставок і сподівану інфляцію для дев’яти головних зарубіжних країн. Процентні ставки і сподівана інфляція в цих країнах справді змінюються однозначно, особливо до 1980 року, що справедливо і для США. Висновок, що ефект Фішера, тобто, коли темп сподіваної інфляції зростає, то і процентні ставки зростають,— є однаковою мірою справедливим як для зарубіжних країн, так і для США.

16%

Зважені тримісячні номінальні процентні ставки і сподівана інфляція в дев’яти зарубіжних індустріальних країнах: 1973 — 1990 рр.

12% -

4% |-

1974 1976 1978

Джерело: Federal Reserve.

1980 1982

1984

1986

1988

1990

кількість облігацій, що фірми хочуть продати, тобто пропозиція облігацій, зростатиме. Це означає, що в фазі піднесення ділового циклу крива пропозиції на облігації переміщується праворуч (показано на графіку 6.7) з Bf до В|.

Піднесення економіки також впливатиме на попит на облігації. Теорія попиту на активи говорить нам, що коли наступає фаза піднесення в діловому циклі і багатство зростає, то попит на облігації також збільшується. Ми бачимо це з графіка 6.7, де крива попиту перемістилася праворуч з Bf до Bf.

Оскільки і крива пропозиції, і крива попиту перемістилися праворуч, то нова рівновага, що досягається на перетині кривих Bf і В|, також повинна переміститися праворуч. Нова рівноважна процентна ставка

Процентна ставка (%)

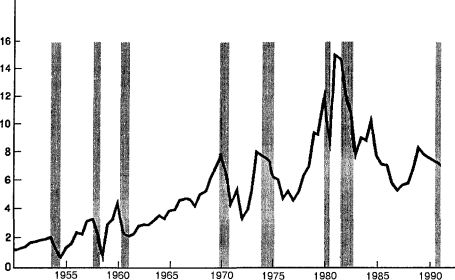

Графік 6.8. Діловий цикл і процентні ставки (тримісячні векселі Державпої скарбниці): 1951 —1990 pp.

Заштриховані площі показують періоди спаду.

Д ж е р е л а : Federal Reserve Bulletin and Citibase databank.

може впасти або зрости у залежності від того, чи крива пропозиції перемістилася більшою мірою, ніж крива попиту, чи навпаки.

Інструментарій попиту і пропозиції, що застосовується тут, дає нам двозначну відповідь на питання, що станеться з процентними ставками у фазі піднесення ділового циклу. Цей графік було побудовано так, що переміщення кривої пропозиції є більшим, ніж переміщення кривої попиту, що викликає зростання рівноважної процентної ставки до г2. Ця нова рівноважна ставка є більшою, ніж вихідна рівноважна процентна ставка гф Причина, чому даний графік побудовано саме так, полягає в тому, що фаза піднесення ділового циклу і зростання доходу веде до вищої процентної ставки. Цей наслідок ми справді бачили на основі фактичних даних.

Графік 6.8 зображає динаміку процентної ставки по тримісячних векселях Державної скарбниці з 1951 по 1990 роки. Графік показує, коли в діловому циклі мали місце спади (заштриховані площі). Як можна бачити з даного графіка, процентна ставка зростає у фазі піднесення ділового циклу і падає у фазі спаду.

СИСТЕМА ПЕРЕВАГИ ЛІКВІДНОСТІ: lt;

ПРОПОЗИЦІЯ І ПОПИТ НА РИНКУ ГРОШЕЙ

Оскільки система позичкових коштів визначає рівноважну процентну ставку через попит і пропозицію облігацій, то альтернативна модель, іцо розвинута Джоном Майнардом Кейнсом і відома як система переваги ліквідності, визначає рівноважну процентну ставку за допомогою пропозиції і попиту на гроші. Незважаючи на те, що ці дві системи виглядають різними, аналіз з позицій переваги ліквідності тісно пов’язаний з аналізом через систему позичкових коштів.

Вихідним пунктом аналізу Кейнса є його припущення, що існують дві основні групи активів, котрі люди нагромаджують як багатство:

гроші і (2) облігації. Отже, сукупне багатство в економіці повинно дорівнювати загальній кількості облігацій плюс гроші, що дорівнює величині пропозиції облігацій (Bs) плюс величина пропозиції грошей (Ms). Кількість облігацій і грошей, якими люди хочуть володіти, і, отже, попит (Bd і Md) повинні також дорівнювати загальній сумі багатства, бо люди будуть неспроможні купити більше активів, ніж дозволяють їхні наявні ресурси. Висновок полягає в тому, що величина пропозиції облігацій і грошей повинна дорівнювати величині попиту на облігації та гроші:

В5 + М5 = Bd + Md (6.2)

Переносимо члени, пов’язані з облігаціями, на одну сторону рівняння, а члени, пов’язані з грішми,— на іншу. Тоді рівняння можна записати таким чином:

Bs - Ms - Bd - Md (6.3)

Цей запис говорить нам, що коли ринок грошей перебуває у рівновазі (Ms = Md), тоді права сторона рівняння (6.3) дорівнює нулю. Це означає, що Bs = Bd, отож ринок облігацій також перебуває у рівновазі.

Отже, однакова логіка має місце при визначенні рівноважної процентної ставки як через вирівнювання попиту і пропозиції на облігації, так і через вирівнювання пропозиції і попиту на гроші. У цьому розумінні система переваги ліквідності, яка аналізує ринок грошей, рівнозначна системі позичкових коштів, яка аналізує ринок облігацій. На практиці ці підходи відрізняються, бо за припущенням, що існують тільки дві групи активів — гроші і облігації,— підхід з позиції переваги ліквідності беззастережно залишає поза увагою будь-які впливи на процентні ставки, що виникають внаслідок змін сподіваних доходів на нерухомість, таку, як автомобілі або будинки. У більшості випадків обидві системи дають однакові результати.

6*

Причина, чому ми підходимо до визначення процентних ставок, застосовуючи обидві системи, полягає в тому, що система позичкових коштів простіша у застосуванні, зокрема при аналізі впливів змін сподіваної інфляції. Система ж переваги ліквідності забезпечує простіший аналіз впливів зміни доходів, рівня цін і пропозиції грошей.

Оскільки визначення грошей, що використовував Кейнс, містить готівку (що не дає процента) і депозитні поточні рахунки (які у його час, як правило, давали низький процент або не давали його взагалі), то він припускав, що гроші мають нульову ставку доходу. Облігації, які виступають єдиним альтернативним активом грошей у кейнсіан- ській системі, мають сподіваний доход, що дорівнює процентній ставці,

і[14]. Коли ця процентна ставка зростає (всі інші чинники залишаються незмінними), то сподіваний доход на гроші падає стосовно сподіваного доходу на облігації, і, як свідчить теорія попиту на активи, це викликає зменшення попиту на гроші.

Ми можемо також побачити, що попит на гроші і процентна ставка перебувають в оберненій залежності. Для цього застосуємо поняття альтернативної вартості, суму процента (сподіваного доходу), яким пожертвували, бо не володіли альтернативним активом — у цьому випадку облігацією. Коли процентна ставка, і, на облігації зростає, то альтернативна вартість нагромадження грошей зростає, тому гроші стають менш бажаними і величина попиту на них повинна зменшитися.

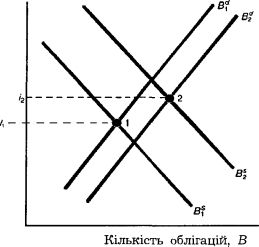

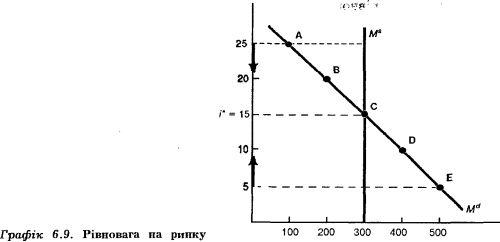

Графік 6.9 показує величина попиту на гроші для ряду процентних ставок, коли інші економічні змінні, такі, як доход і рівень цін, утримуються сталими. Для процентної ставки 25 % точка А показує, що величина попиту на гроші становить 100 млрд. дол. Якщо процентна ставка перебуває на нижчому рівні 20 %, то альтернативна вартість для грошей нижча і величина попиту на гроші зростає до 200 млрд. дол., що показано переміщенням з точки А до точки В. Якщо процентна ставка ще нижча, то величина попиту на гроші більша, що позначається точками С, D та Е. Крива, що пов’язує ці точки, Md, є кривою попиту на гроші і має спадну траєкторію.

У цій точці нашого аналізу припустімо, що центральний банк контролює величину пропозиції грошей на постійному рівні — 300 млрд. дол. Тому крива пропозиції на гроші, Ms, зображається на графіку вертикальною лінією від точки 300 млрд. дол. Рівновага, в якій величина попиту на гроші дорівнює величині пропозиції грошей, досягається на перетині кривих попиту і пропозиції в точці С, в якій

Md = Ms (6.4)

Процентна ставка, і (%)

грошей. Кількість грошей, М (млрд. дол.)

Кінцева рівноважна процентна ставка і* = 15 %. Ми знову можемо побачити, що існує тенденція підходити до цієї рівноваги, спочатку розглядаючи взаємозв’язок попиту і пропозиції грошей, коли процентна ставка вища за рівноважну процентну ставку. Коли процентна ставка дорівнює 25 %, величина попиту на гроші в точці А дорівнює 100 млрд. дол., проте пропозиція грошей зафіксована на рівні 300 млрд. дол. центральним банком. Надлишок пропозиції грошей означає, що люди мають більшу суму грошей, ніж бажають нагромаджувати, тому вони намагатимуться позбутися свого надлишку грошей шляхом купівлі облігацій. Відповідно це підвищуватиме ціну облігацій, і коли вона зросте, то процентна ставка знижуватиметься до величини рівноважної процентної ставки 15 %. Ця тенденція зображається стрілкою донизу, що відходить від процентної ставки 25 %.

Коли процентна ставка становить 5 %, тоді так само величина попиту на гроші у точці Е становить 500 млрд. дол. Проте величина пропозиції грошей становить 300 млрд. дол. У цій ситуації тепер існує надлишок попиту на гроші, бо люди хочуть нагромаджувати більше грошей, ніж вони тепер мають. Для того, щоб отримати гроші, вони продаватимуть свій єдиний інший актив — облігації,— і ціна останніх впаде. Коли ціна облігацій падає, то процентна ставка зростає у напрямку рівноважної ставки 15 %. Тільки коли процентна ставка перебуває на рівноважному рівні, то не існуватиме тенденції для її дальших змін і вона встановиться на своєму рівноважному значенні.

ЗМІНИ У РІВНОВАЖНИХ ПРОЦЕНТНИХ СТАВКАХ

Дослідження, як рівноважна процентна ставка змінюється, через застосування аналізу з позицій системи переваги ліквідності, передбачає знання тих факторів, що викликають переміщення кривих попиту і пропозиції грошей.

ПОРАДА

Вивчення системи переваги ліквідності також передбачає ознайомлення з її практичним застосуванням. Коли в тексті наведені такого роду застосування для дослідження, яким чином процентна ставка змінюється, бо значення окремих економічних змінних зростає, подивіться, чи можете ви зобразити відповідні переміщення кривих попиту і пропозиції, коли значення цієї ж економічної змінної зменшується. Використовуйте при цьому припущення «ceteris paribus», тобто досліджуйте вплив зміни однієї змінної, всі інші змінні вважайте сталими.

Переміщення кривої попиту на гроші

У кейнсіанській концепції переваги ліквідності існують два фактори, що викликають переміщення кривої попиту на гроші: (1) доход і (2) рівень цін.

Ефект доходу. У кейнсіанському підході виділяють дві причини, чому доход мав би впливати на попит на гроші. Коли економіка перебуває у фазі піднесення і доход зростає, то зростає і багатство, і люди хотітимуть мати більше грошей як засобу нагромадження вартості і проводити більше операцій із застосуванням грошей, отже, вони також хотітимуть нагромаджувати більше грошей. Висновок полягає в тому, що вищий рівень доходу викликає зростання попиту на гроші, і крива попиту на гроші переміщується праворуч.

Ефект рівня ціп. Кейнс поділяв погляд, що людей турбує сума грошей, якою вони володіють у реальному вираженні, тобто мовою товарів і послуг, які можна купити за ці гроші. Якщо рівень цін зростає, то однакова номінальна кількість грошей більше не є однаково вартісною, тобто за цю кількість грошей уже на можна купити стільки реальних товарів і послуг, як раніше. Для відновлення попередньої кількості грошей у реальному виражені люди хотітимуть нагромаджувати більшу номінальну кількість грошей. Тому зростання рівня цін викликає збільшення попиту на гроші, а крива попиту переміщується праворуч.

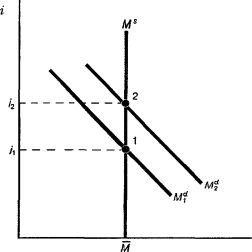

Графік 6.10. Реакція на зміни в доході.

У фазі піднесення ділового циклу, коли доход зростає, крива попиту переміщується праворуч з iVif до JVI2. Крива_пропозиції є фіксованою для М5 = М. Рівноважна процентна ставка зростає з г\'і до іг.

Процентна ставка,

Кількість грошей, М

Переміщення кривої пропозиції грошей

Припустімо, що пропозиція грошей повністю контролюється центральним банком, функції якого у США виконує Федеральна резервна система. (Фактично процес, в якому визначається пропозиція грошей, є значно складнішим і обіймає банки, вкладників та позичальників у банків. Ми дослідимо цей процес детальніше далі у цій книжці). Тепер нам потрібно знати тільки те, що збільшення пропозицїі грошей, яке здійснює Федеральна резервна система, перемістить криву пропозицїі на гроші праворуч.

Зміни у рівноважній процентній ставці

Щоб зрозуміти, яким чином систему переваги ліквідності можна застосувати для аналізу динаміки процентних ставок, ми знову розглянемо декілька прикладів її застосувань, що будуть корисними для оцінки впливів монетарної політики на процентні ставки.

Зміни в доході. Коли доход зростає у фазі піднесення ділового циклу, то, як ми бачили, попит на гроші зростатиме. Це показано на графіку

через переміщення праворуч кривої попиту з Mf до М2. Нова рівновага досягається в точці 2 на перетині кривої М2 з кривою пропозиції грошей Ms. Як можна бачити, рівноважна процентна ставка зростає з іх до і2. Система переваги ліквідності, отже, приводить до висновку, що коли доход зростає у фазі піднесення ділового циклу (всі інші економічні змінні вважаються сталими), то процентні ставки зростатимуть. Цей висновок не є двозначним, коли проти-

стоїть висновку, який досягається щодо впливів зміни доходів на процентні ставки із застосуванням системи позичкових коштів.

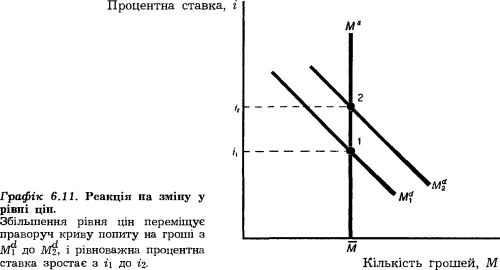

Зміни рівня цін. Коли рівень цін зростає, то вартість грошей на мові того, що можна за них купити, є меншою. Для того щоб відновити їхню попередню цінність у реальному вираженні, люди захочуть нагромаджувати більшу номінальну кількість грошей. Вищий рівень цін переміщує криву попиту на гроші праворуч з Mf до М2 (графік 6.11).

процентна ставка падає з г‘і до іг. Кількість грошей, М

Рівновага переміщується з точки 1 до точки 2, де рівноважна процентна ставка зросла з і: до і2, демонструючи, що коли рівень цін зростає, а пропозиція грошей та інші економічні змінні залишаються сталими, то процентні ставки підвищуються.

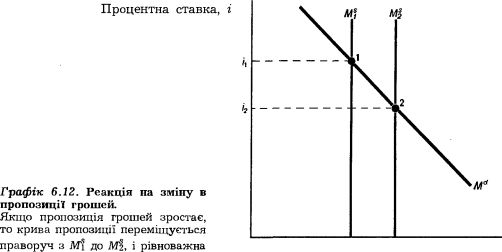

Зміни у пропозиції грошей. Збільшення пропозиції грошей унаслідок стимулювальної монетарної політики, що проводиться Федеральною резервною системою, означає, що крива пропозиції на гроші переміщується праворуч. Як показано на графіку 6.12, з переміщенням кривої з Mf до М| рівновага переміщується з точки 1 до точки 2. На цьому графіку в точці 2 крива пропозиції М| перетинається з кривою попиту Md, і рівноважна процентна ставка падає з і1 до і2. Коли пропозиція грошей зростає (все інше залишається постійним), то процентні ставки зменшуються Б

ЗАСТОСУВАННЯ ГРОШІ І ПРОЦЕНТЫ СТАВКИ

Аналіз з позиції переваги ліквідності, здається, веде до висновку, що збільшення пропозиції грошей зменшуватиме процентні ставки. Цей висновок має важливе політичне застосування, бо часто використовується політиками для закликів до швидкого зростання пропозиції грошей з метою зменшення процентних ставок.

Однак чи правильний висновок про обернену залежність грошей і процентних ставок? Можливо, існують інші важливі фактори, що залишені поза увагою підходом переваги ліквідності на графіку 6.12, що змінять на протилежний цей висновок? Ми дамо відповіді на ці запитання, застосувавши інструментарій попиту і пропозиції, який розглянули у цьому розділі, і глибше зрозуміємо взаємозв’язок між грішми і процентними ставками.

Вагома критика тези про те, що зростання пропозиції грошей знижує процентні ставки, була здійснена Мілтоном Фрідманом, лауреатом Нобелівської премії з економіки. Він визнає, що ’ аналіз з позиції переваги ліквідності правильний, і називає той результат, коли збільшення пропозиції грошей (коли все інше залишається сталим) зменшує процентні ставки, «ефектом ліквідності». Проте, на його думку, ефект ліквідності є лише частиною справи. Збільшення пропозиції грошей не може залишати «все інше сталим» і матиме інші впливи на економіку, що примусять процентні ставки зростати. Якщо ці впливи

1 Цей самий результат можна отримати шляхом використання системи позичкових коштів. Як ми побачимо в розділах 14 і 15, основний спосіб, через який центральний банк забезпечує збільшення пропозиції грошей, є купівля облігацій і, отже, зменшення пропозиції облігацій для населення. Кінцеве переміщення кривої пропозиції на облігації ліворуч вестиме до зменшення рівноважної процентної ставки.

суттєві, то цілком можливо, що коли пропозиція грошей зростатиме, то процентні ставки також зростуть.

Ми уже заклали основу для аналізу цих інших впливів, бо показали, яким чином зміни доходу, рівня цін і сподіваного темпу інфляції впливають на рівноважну процентну ставку.

ПОРАДА

Щоб поглибити ваше розуміння двох теоретичних систем — позичкових коштів і переваги ліквідності — покажіть, яким чином працюють аналізовані тут ефекти, застосувавши інструментарій попиту і пропозиції, що пояснює кожний цей ефект. Ця вправа також допоможе вам краще зрозуміти впливи грошей на процентні ставки.

Ефект доходу. Оскільки зростання пропозиції грошей чинить стимулюючий вплив на економіку, то воно повинно збільшувати національний доход і багатство. І система переваги ліквідності, і система позичкових коштів показують, що процентні ставки у такому випадку зростатимуть (див. графіки 6.7 і 6.10). Отже, цей «ефект доходу» від збільшення пропозиції грошей супроводжується зростанням процентних ставок у відповідь на вищий рівень доходу.

Ефект рівня цін. Збільшення пропозиції грошей може також викликати зростання загального рівня цін в економіці. За прогнозом, з позиції переваги ліквідності це зростання вестиме до підвищення процентних ставок. Тому цей «ефект рівня цін» від збільшення пропозиції грошей супроводжується зростанням процентних ставок у відповідь на зростання рівня цін.

Вплив сподіваної інфляціі. Зростаючий рівень цін, тобто вищий темп інфляції, що є наслідком збільшення пропозиції грошей, також впливає на процентні ставки через вплив на сподіваний темп інфляції. Зокрема, збільшення пропозиції грошей може викликати в людей сподівання вищого рівня цін у майбутньому, тому прогнозований темп інфляції буде вищим. Аналітична система позичкових коштів продемонструвала нам, що збільшення темпу сподіваної інфляції вестиме до вищого рівня процентних ставок. Отже, «ефектом сподіваної інфляції» від збільшення пропозиції грошей є зростання процентних ставок у відповідь на зростання сподіваного темпу інфляції. На перший погляд може здаватися, ніби ефект рівня цін і «ефект сподіваної інфляції» є одним і тим же. Ці обидва ефекти вказують, що збільшення рівня цін, що спричинене збільшенням пропозиції грошей, підвищуватиме процентні ставки. Проте існує тонка відмінність між цими двома ефектами, і ось чому ми аналізуємо їх як два окремі ефекти.

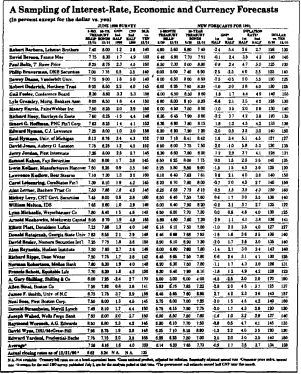

З фінансових новин

Прогнозування процентних ставок

Передбачення рівня процентних ставок є освяченою віками професією. Економістів наймають (іноді за дуже високу платню) для прогнозування динаміки процентних ставок, бо фірмам потрібно знати, яким чином слід планувати їхні майбутні видатки, в той час як банкам і інвесторам потрібні прогнози про динаміку процентних ставок, щоб знати, які активи купувати. Прогнозисти процентних ставок передбачають, що станеться з факторами, які впливають на пропозицію і попит на облігації та гроші. Це такі фактори, як стан економіки, прибутковість інвестиційних можливостей, сподіваний темп інфляції, розмір державного бюджетного дефіциту, отримання позичок тощо. Прогнозисти тоді використовують для прогнозів процентних ставок інструментарій попиту і пропозиції, що окреслений в загальних рисах у цьому розділі.

«The Wall Street Journal» повідомляє прогнози процентних ставок провідних прогнозистів двічі на рік (початок січня і липня) у рубриці «Economy» або в рубриці «Credit Markets», які подають інформацію про стан на ринку облігацій щоденно. Прогнози процентних ставок є не певною справою. На жаль, навіть пе редбачення найкращих прогнозистів часто бувають далекими від справжнього розвитку подій.

Джерело: Wall Street Journal (Wednesday, January 2, 1991), p. 2.

Припустімо, що має місце одноразове збільшення пропозиції грошей сьогодні, яке веде до зростання цін, тобто вищого їх рівня, наступного року. Оскільки рівень цін зростає протягом даного року, то процентні ставки підвищуватимуться внаслідок ефекту рівня цін. Тільки в кінці цього року, коли зростання цін досягнуло максимуму, ефект рівня цін буде найбільшим.

Зростаючий рівень цін також підвищуватиме процентні ставки через «ефект сподіваної інфляції», бо люди вважатимуть, що інфляція буде вищою протягом цього року. Проте, коли наступного року припиниться зростання рівня цін, темп інфляції і сподівана інфляція впадуть до нуля. Будь-яке зростання процентних ставок, що виступає як результат попереднього зростання сподіваної інфляції, буде в такому випадку анульоване. Ми, отже, бачимо, що, на противагу ефекту рівня цін, що досягає свого найбільшого впливу наступного року, ефект сподіваної інфляції матиме наступного року найменший вплив (тобто нуль). Основна відмінність між цими двома ефектами полягає в тому, що ефект рівня цін залишається навіть після того, коли зростання цін припинилося, в той час як від ефекту сподіваної інфляції такого впливу не залишається.

Важливий момент полягає в тому, що ефект сподіваної інфляції буде продовжуватися доти, доки відбувається зростання цін. Як побачимо в аналізі монетарної теорії в наступних розділах, одноразове зростання пропозиції грошей не індукуватиме постійно зростаючого рівня цін. Такий рівень індукуватиме тільки вищий темп зростання пропозиції грошей. Отже, вищий темп зростання пропозиції грошей потрібний, щоб «ефект сподіваної інфляції» продовжував діяти.

Чи вищий темп зростання пропозиції грошей знижує процентні ставки?

Ми можемо тепер зібрати докупи всі ефекти, які проаналізували, що допоможе нам розв’язати питання, чи наш аналіз підтримає позицію політиків, які захищають вищий темп зростання пропозиції грошей, коли вважають, що процентні ставки надто високі. З усіх ефектів тільки ефект ліквідності показує, що вищий темп зростання грошей викликатиме падіння процентних ставок. Навпаки, ефекти доходу, рівня цін і сподіваної інфляції передбачають, що процентні ставки зростатимуть, коли зростання кількості грошей стає вищим. Який з цих ефектів справляє насильніший вплив, і наскільки швидко вони діють? Відповідь на це запитання є критично важлива у визначенні того, чи процентні ставки будуть зростати, чи падати, коли зростання темпу пропозиції грошей збільшується.

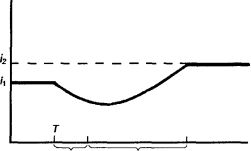

Ефект ліквідності від вищого темпу зростання кількості грошей здебільшого справляє вплив негайно, бо зростаюча пропозиція грошей веде до негайного зменшення рівноважної процентної ставки. Ефектам

Процентна ставка, і

а) Ефект ліквідності вагоміший за інші ефекти

Час

Ефекти доходу, рівня цін

і сподіваної інфляції

Ефект

ліквідності

Процентна ставка, і

б) Ефект ліквідності слабший, ніж інші ефекти, і повільніше коригування сподіваної інфляції

Ефект Ефекти доходу, Час

ліквідності рівня цін

і сподіваної інфляції

Процентна ставка, і

в) Ефект ліквідності слабший, ніж ефект сподіваної інфляції, і швидше коригування сподіваної інфляції

Ефекти ліквідності Ефекти доходу Час

і сподіваної інфляції і рівня цін

Графік 6.13. Реакція з перебігом часу на збільшення зростання пропозиції грошей.

доходу і рівня цін для спрацювання потрібен час, бо зростаюча пропозиція грошей потребує часу для підвищення рівня цін і доходу, які, в свою чергу, підвищують процентні ставки. Ефект сподіваної інфляції, який також підвищує процентні ставки, може спрацьовувати повільно або швидко у залежності від того, повільно чи швидко люди коригують свої прогнози темпу інфляції, коли темп зростання грошової маси підвищується.

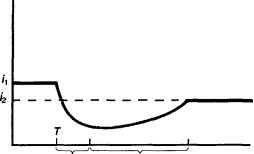

На графіку 6.13 накреслено три можливості, кожна з яких показує, як процентні ставки реагують з перебігом часу на зрослий темп зростання пропозиції грошей, починаючи з часу Т. Частина (а) графіка показує випадок, в якому ефект ліквідності домінує над іншими ефектами, тому процентна ставка падає з ц в часі Т до кінцевого рівня

і2. Ефект ліквідності діє швидко, знижуючи процентні ставки, але з плином часу інші фактори починають діяти у протилежному напрямі, що стимулює падіння. І хоча вплив ефекту ліквідності сильніший за інші ефекти, все ж процентна ставка ніколи не повертається назад до її початкового рівня.

Частина (б) графіка має слабший за інші ефект ліквідності, з ефектом сподіваної інфляції, що спрацьовує повільно, бо прогнози інфляції коригуються повільно. Початково ефект ліквідності знижує процентну ставку. Отже, ефекти доходу, рівня цін і сподіваної інфляції почнуть підвищувати цю ставку. Оскільки ці ефекти переважають, то процентна ставка зрештою зростає понад свій вихідний рівень до г2. У короткостроковому періоді нижчі процентні ставки є наслідком зрослого темпу зростання кількості грошей, але фактично вони перестають підійматися вище від вихідного рівня.

Частина (в) графіка показує ефект сподіваної інфляції, який переважає над іншими, що також діє швидко, бо в людей швидко наростають сподівання інфляції, коли темп зростання кількості грошей підвищується. Ефект сподіваної інфляції починається відразу, щоб пересилити ефект ліквідності, тому процентна ставка негайно починає повзти вгору. З перебігом часу, коли починають діяти ефекти доходу і рівня цін, процентна ставка зростає навіть швидше, і кінцевий результат буде таким, що процентна ставка стане суттєво вищою за вихідну. Цей результат ясно показує, що підвищення темпу зростання пропозиції грошей не є відповіддю на зменшення процентних ставок, але радше зростання кількості грошей слід зменшити для зменшення процентних ставок.

Важливим питанням для творців економічної політики є те, який з трьох сценаріїв найближчий до реального стану речей. Якщо бажають зниження процентних ставок, тоді потрібне підвищення темпу зростання пропозиції грошей, бо ефект ліквідності панує над іншими ефектами (частина а). Зменшення темпу зростання кількості грошей придатне, якщо інші ефекти переважають ефект ліквідності, і інфля-

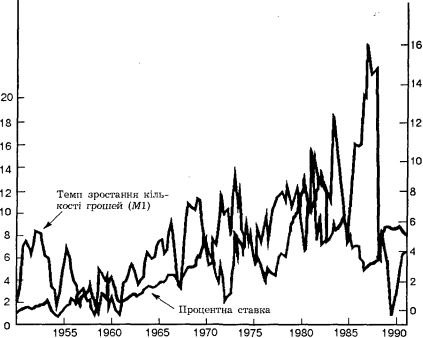

Темп зростання кількості Процентна ставка (%) грошей (% — річний темп)

Графік 6.14. Зростання кількості грошей (МІ, річний темп) і процентні ставки (тримісячні векселі Державної скарбниці): 1951—1990 рр.

Джерела: Federal Reserve Bulletin and Citibase databank.

ційні сподівання коригуються швидко (частина в). Якщо інші ефекти переважають ефект ліквідності, але інфляційні сподівання коригуються повільно (частина б), тоді ваше бажання збільшити чи зменшити зростання кількості грошей залежить від того, чи вас більше хвилює те, що відбудеться в короткостроковому, чи те, що станеться в довгостроковому періоді.

Який сценарій підтримується доказами? Взаємозв’язок процентних ставок і зростання кількості грошей з 1951 по 1990 роки зображено на графіку 6.14. Коли темп зростання пропозиції грошей став швидшим у середині 60-х років, то процентні ставки зросли, показуючи, що ефект ліквідності домінував над ефектами цін, доходу і сподіваної інфляції. До 1970-х років процентні ставки досягнули безпрецедентних у періоді після другої світової війни рівнів, коли відбувалося зростання темпу пропозиції грошей.

Сценарій, що змальований у частині (а), здається сумнівним, і випадок для процентних ставок, що падають через підвищення темпу зростання кількості грошей, є вельми малоймовірним. Повертаючись назад до графіка 6.6, який показує взаємозв’язок між процентними ставками і сподіваною інфляцією, ви зрозумієте, що це не є надто дивним. Підвищення темпу зростання пропозиції грошей у 1960-і та 1970-і роки вирівнюється великим зростанням сподіваної інфляції, і це вело нас до прогнозу, що ефект сподіваної інфляції був панівним. Це найбільш правдоподібне пояснення, чому процентні ставки зростали всупереч вищим темпам зростання кількості грошей. Проте з графіка

фактично не випливає, який з двох цих сценаріїв на частинах (б) і (в) графіка 6.13 є точнішим. Це залежить вирішальною мірою від того, наскільки швидко коригуються сподівання людей щодо інфляції. Як формуються сподівання, наскільки швидко вони коригуються? Це є важливою проблемою, яка нині активно вивчається економістами і аналізується у розділі 29.

ПІДСУМКИ

Інструментарій попиту і пропозиції для облігацій, що відомий як аналітична система позичкових коштів, забезпечує один підхід до визначення процентних ставок. З цієї теорії випливає, що процентні ставки змінюються, коли має місце зміна попиту внаслідок змін у доході (або багатстві), сподіваних доходах, ризику і/або ліквідності, або коли відбувається зміна пропозиції внаслідок змін у привабливості інвестиційних можливостей та реальної вартості отримання позичок, і/або урядової діяльності.

Альтернативна теорія, що пояснює встановлення процентних ставок, забезпечується аналітичною системою переваги ліквідності, яка аналізує попит на гроші і пропозицію грошей. Ця теорія показує, що процентні ставки зміняться,

коли матимуть місце зміни попиту на гроші, внаслідок змін доходу або рівня цін, або коли відбудеться зміна пропозиції грошей.

Існує чотири можливих ефекти впливу збільшення пропозиції грошей на процентні ставки: а) ефект ліквідності; б) ефект доходу; в) ефект рівня цін і г) ефект сподіваної інфляції. Ефект ліквідності показує, що зростання пропозиції грошей вестиме до падіння процентних ставок, в той час як інші ефекти діють у протилежному напрямі. Існують свідчення, що коли ефекти доходу, рівня цін та сподіваної інфляції домінують над ефектом ліквідності, то підвищення темпу зростання пропозиції грошей вестиме радше до вищих, а не до нижчих процентних ставок.

ВИЗНАЧАЛЬНІ ПОНЯТТЯ

крива попиту крива пропозиції ринкова рівновага ліквідності надлишок пропозиції надлишок попиту позичкові кошти

система позичкових коштів ефект Фішера

система переваги ліквідності альтернативна вартість (вартість втраченої можливості)

ЗАПИТАННЯ І ЗАВДАННЯ

Дайте відповіді на питання до всіх завдань, зображаючи відповідні криві попиту і пропозицїі:

1. Як показано у розділі 15, важ

ливим знаряддям, за допомогою якого Федеральна резервна система зменшує пропозицію грошей, є продаж облігацій населенню. Застосовуючи аналітичну систему позичкових коштів, покажіть, який вплив цей захід справляє на процентні ставки. Чи ваша відповідь узгоджується з тією, яку ви сподівалися б одержати, застосовуючи систему переваги ліквідності?

2. Застосовуючи і систему переваги ліквідності, і систему позичкових коштів, покажіть, чому процентні ставки процитаїічні (тобто зростають, коли економіка перебуває у фазі піднесення, і падають у роки рецесії).

3. Чому зростання рівня цін (але не

сподіваної інфляції) повинне викликати збільшення процентних ставок, якщо номінальна пропозиція грошей постійна?

Гляньте на рубрику «Credit Markets» у «Wall Street Journal». Підкресліть у рубриці дані, іцо пояснюють динаміку цін облігацій,

і намалюйте відповідні криві попиту і пропозиції, що підтверджують ці цифри.

Який вплив на процентні ставки справить раптове посилення нестабільності ціни на золото?

Як може раптове наростання сподівань населення щодо майбутнього зростання цін на нерухоме майно впливати на процентні ставки?

Поясніть, який вплив великий дефіцит федерального бюджету може мати на процентні ставки.

Застосовуючи і систему позичкових коштів, і систему переваги ліквідності, покажіть, який вплив чиниться на процентну ставку, коли ризиковість облігацій зростає. Чи результати однакові в обох системах?

Якщо рівень цін наступного року впаде, залишаючись потому постійним, і пропозиція грошей стабільна, що ймовірно станеться з процентними ставками протягом двох наступних років? (Порада: візьміть до уваги і ефект рівня цін, і ефект сподіваної інфляції).

Чи існуватиме вплив на процентні ставки, якщо комісійні посередникам по акціях впадуть? Чому?

Застосуйте економічний аналіз для прогнозування майбутнього

13. Передбачте, що станеться з процентними ставками, якщо у громадськості раптово склалося сподівання значного зростання курсів акцій.

Спрогнозуйте, що станеться з процентними ставками, якщо ціни на ринку облігацій стануть мінливішими.

15. Якщо призначено нового голову Ради керуючих ФРС, який має репутацію прихильника повільнішого темпу зростання кількості грошей, ніж його попередник, то що станеться з процентними ставками? Обговоріть можливі кінцеві ситуації.

Президент Сполучених Штатів Америки оголошує на прес-конференції, ЩО ВІН боротиметься 3 *14. високим темпом інфляції за допомогою нової антиінфляційної програми. Зробіть прогноз, що станеться з процентними ставками, якщо громадськість повірить йому.

*12. Припустіть, що голова Федеральної резервної системи оголошує, що процентні ставки різко зростуть наступного року, і фондова біржа вірить йому. Що станеться з поточними процентними ставками по облігаціях ATT, таких як 85/8, 2007 року?