§ 2. Рост текучего государственного долга во время мировой войны. — Консолидация государственного долга в Англии в 1921—1923 г.г. — Сроки при других видах кредита.

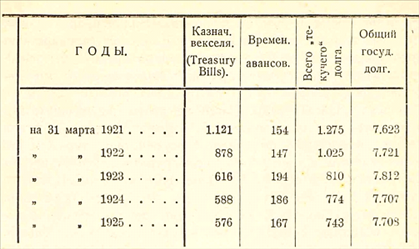

§ 2. Мировая война 1914 —1918 г.г., как мы могли видеть из приведенных выше данных, привела к увеличению текучего государственного долга европейских стран. Так мы могли видеть, что в Англии на 31 марта 1925 г., из общего государственного долга в 7.708 милл.

фун. ст. на текучий долг („floating debt") приходилось 742 милл. фун. ст., т.-е. около Ю°/0; в том числе „казначейские векселя" („Treasury Bills") циркулировали на сумму 576 милл. ф. ст. После окончания войны размеры текучего долга Англии были значительно больше, но с 1921—1922 г. эта часть долга стала усиленно погашаться. Это можно видеть по следующим данным. В составе государственного долга Англии имелось (в милл. ф. ст.) \').!) По данным „Economist’a" от 25 апр. 1925

Таким образом, при том же приблизительно общем государственном долге за период времени с 1921 г. до 1925 г. количество „Treasury Bills" сократилось на 545 милл. ф. ст. Это сокращение произошло, главным образом, в течение 1921—1923 г.г., и было проведено в порядке консолидации. С 1922 г. в составе английского государственного долга появляется 328/2^/0 „конверсионный заем“, на котором к 31 марта 1923 г. уже числится 684 милл. ф. ст. Заметим, кстати, что консолидация текучего долга, или выкуп „казначейских векселей" некоторыми рассматривалось в Англии, как изъятие „денежных знаков" и расценивалась, как явление дефляции !).

Кроме Англии к консолидации текучего долга, образованного во время войны, приступили также и Соед. Штаты.

На 31 авг. 1919 г. Соед. Штаты имели обязательства на срок до 1 года на сумму 4,2 миллиарда долларов, а на 31 окт. 1923 года этих обязательств было уже только на 1,7 миллиарда дол. 29). Значительный текучий долг образо

вался во время войны во Франции, Италии и др.

странах.Так обстоит дело со сроками в области государственного кредита. В области других видов кредита мы также наблюдаем разнообразие сроков. Коммунальный кредит в большей своей части имеет долгосрочный характер. Городские займы выпускаются на таких же началах, что и долгосрочные государственные займы, на много десятков лет с постепенным погашением посредством тиража. Но на ряду с этим органы местного самоуправления берут кредит на несколько месяцев. В сфере торгово - промышленного кредита мы имеем дело большей частью с кредитными сделками на короткие сроки. Три, шесть, девять месяцев— обычные сроки возникающих здесь обязательств. Нередко ссудные капиталы берутся здесь и на более короткие сроки, на недели и даже дни. В крупных промышленных и торговых центрах, где пульс денежного рынка бьется особенно сильно, как, например, в Лондоне, Ныо-Иорке, нередки случаи, когда торговцы и промышленники берут в банках деньги на 1 день, т.-е. фактически на несколько часов. Это бывает в дни так наз. ультимо, в конце месяцев, когда наступают сроки всякого рода обязательств. В такие дни, предприятия, которые с одной стороны имеют большие обязательства, а с другой стороны ожидают больших поступлений от своих должников, берут утром в банках деньги в ссуду и погашают на следующий день эту ссуду из тех поступлений, которые у них в течение дня должны были накопиться. В то же время торгово - промышленный оборот знает не мало случаев более долгосрочного кредита. Отдельные клиенты банка нередко пользуются его деньгами значительно дольше 9 месяцев—год, два и более. Некоторые промышленные предприятия кроме того делают и такие долгосрочные займы, которые напоминают по своему характеру займы государства и городов. Мы имеем в виду облигационные займы промышленных предприятий, заключаемые в форме выпуска специальных билетов - облигаций, постепенно погашаемых и обеспечиваемых недвижимостью. Сюда относятся не только займы на городское и железнодорожное строительство, для которых долгосрочно

облигационная форма является типичной, но и облигационные займы других промышленных предприятий, металлургических, угольных и т.

д. Такой способ получения ссудных капиталов промышленными предприятиями сравнительно редко встречался в России, но он был очень распространен в Германии и др. иностранных государствах.Обращаясь к сельско-хозяйственному кредиту, мы видим и здесь то же разнообразие сроков. Ипотечный кредит есть по преимуществу кредит долгосрочный. Бывшие русские земельные банки выдавали ссуды под залог земли на сроки от 9 лет и 10 месяцев до 66 лет и 2 месяцев. Эти ссуды выдавались на условии постепенного погашения, так что заемщики ежегодно должны были вносить в банк кроме процентов еще добавочную сумму на погашение ссуды (от !/в°/о Д° 4°/о в год в зависимости от срока ссуды). Однако, и земельные банки на ряду с долгосрочными ссудами выдавали под залог земли и ссуды, называвшиеся „краткосрочными", на сроки от 1 до 3 лет. Денежный рынок знал, однако, ссуды под залог земель на значительно более короткие сроки. Таковы ссуды, получавшиеся от частных лиц по частным закладным. Эти частные закладные нередко делались на срок 9 или 6 месяцев и даже меньший. Мелиоративные ссуды выдавались на разные сроки в зависимости от характера того улучшения, на которое выдавалась ссуда. В практике русского мелиоративного кредита максимальный размер ссуд колебался в пределах от 5-ти до 30-ти лет. Мелкий сельско-хозяйственный кредит имеет по преимуществу краткосрочный характер. Ссуды из учреждений мелкого сельскохозяйственного кредита выдавались до революции большей частью на сроки от 6 до 9 месяцев, но часть ссуд выдавалась и на более продолжительный срок—до 5 лет.