Расчеты платежными поручениями.

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т. д.

Платежные поручения действительны в течение десяти дней со дня их выписки (день выписки при этом в расчет не берется) и принимаются от плательщика к исполнению только при наличии средств на счете, если иное (получение ссуды для совершения платежа) не оговорено между банком и владельцем счета.

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара (рис. 6.2); после отгрузки товара, т.е. путем прямого акцепта товара (см. рис. 6.1); либо при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

Рис. 6.1. Расчеты платежными поручениями при последующей оплате товаров (услуг): 1 - поставка товара (оказание услуг); 2 - передача платежного поручения в банк и списание средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление средств на счет получателя; 4 - сообщение поставщику о зачислении средств на его банковский счет

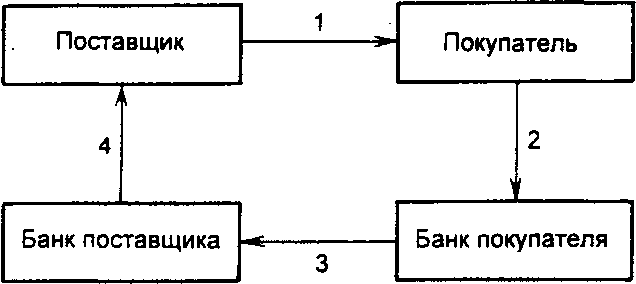

\r\nПоставщик

5 Покупатель\r\n4 і 2

і\r\nБанк поставщика Банк покупателя\r\n 3 \r\n

Рис. 6.2. Расчеты платежными поручениями при предварительной оплате товаров (услуг): 1 - заключение договора о поставке товаров (оказании услуг) с предварительной оплатой; 2 - передача платежного поручения в банк и списание средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление средств на счет получателя; 4 - сообщение поставщику о зачислении средств на его банковский счет; 5 - поставка товара (оказание услуг)

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения. Поручение акцептуется банком путем депонирования (бронирования) суммы поручения на отдельном балансовом счете. На акцептованном поручении делается соответствующая отметка, подтверждающая депонирование средств для оплаты. Акцептованные платежные поручения принимаются к исполнению только в полной сумме. Получение с них сдачи наличными или обмен на наличные не допускается. Сфера расчетов платежными поручениями, акцептованными банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документооборота и отвлечение средств из хозяйственного оборота клиента.

Еще по теме Расчеты платежными поручениями.:

- Формы безналичных расчетов: расчеты платежными требованиями, платежными поручениями, платежными требованиями поручениями, чеками, аккредитивами, посредством векселей, пластиковых карточек и других

- Формы безналичных расчетов: платежные поручения, платежные требования-поручения, дебетовые переводы, чеки, векселя, аккредитивы

- 26. особенности расчетов платежного поручения и платежными требованиями.

- 3 Формы безналичных расчетов (расчеты платежными поручениями, инкассовая форма безналичных расчетов; чеки; расчеты аккредитивами; вексель).

- Расчеты платежными поручениями

- Расчеты платежными поручениями

- Расчеты платежными поручениями

- Расчеты платежными поручениями.

- Расчеты платежными поручениями.

- Расчеты платежными требованиями-поручениями.

- Расчеты платежными требованиями-поручениями

- Расчеты платежными поручениями.

- Расчеты платежными требованиями-поручениями.

- Расчеты платежными требованиями-поручениями.

- 3.3.1. Расчеты платежными поручениям

- § 2. Расчеты платежными поручениями

- 12. Расчеты платежными поручениями и плат. требованиями

- 2. Расчеты платежными поручениями

- 10.4 Расчеты платежными поручениями