Операции прямого РЕПО

Как уже говорилось, Банк России начал проводить операции прямого РЕПО с октября 1996 г. С тех пор функции и форма данного инструмента претерпели значительные изменения. Первоначально операции прямого РЕПО обслуживали рынок ГКО-ОФЗ, поддерживая его ликвидность.

Однако в начале этого века функции прямого РЕПО, проводимого Банком России, изменились и стали более похожи на аналогичные операции центральных банков развитых стран. С помощью данного вида операций Банк России стал предоставлять коммерческим банкам рублевую ликвидность. В настоящее время ЦБ РФ проводит операции РЕПО только в форме аукционов на срок 1 (наиболее востребованный), 7 и 90 дней.Проводимые центральным банком операции РЕПО обеспечивают финансовую систему лишь краткосрочной ликвидностью, так как после истечения срока РЕПО выданный объем денег автоматически изымается из обращения. Однако, как видно из рис. 5.15, российская банковская система часто испытывает потребность именно в краткосрочных, внутридневных кредитах.

68%

51%

49%

32%

15%

11%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Ломбардный Ломбардный Валютный своп

кредит (7 дней) кредит (14 дней)

Кредиты Прямое РЕПО (1 Внутридневные «overnight» день) кредиты

? Доля банков из выборки

Рис. 5.15. Доля опрошенных банков, использующих инструменты

рефинансирования

Эффективность операций РЕПО с участием Банка России также заключается в том, что данные операции не оказывают значительного воздействия на ликвидность рынка государственных ценных бумаг и других сегментов финансового рынка, в отличие, например, от операций аутрайт.

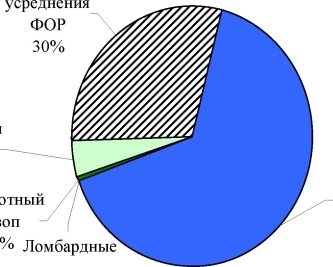

На сегодняшний момент операции прямого РЕПО являются главным инструментом рефинансирования Банка России.

Как видно из рис. 5.16, на эти инструменты приходится более половины всего объема таких операций. Если же исключить механизм усреднения фонда обязательных резервов, не являющийся, по сути, рыночной операцией, то доля РЕПО будет подавляющей.Однако если сравнивать прямое РЕПО с другими инструментами денежно-кредитной политики Банка России, в частности с валютными интервенциями и депозитными операциями, то значимость данных операций крайне низка.

Механизм

Кредиты

overnight

5%

Валю

св

1

Прямое

РЕПО

64%

кредиты

0,02%

Рис. 5.16. Относительная значимость инструментов рефинансирования Банка России

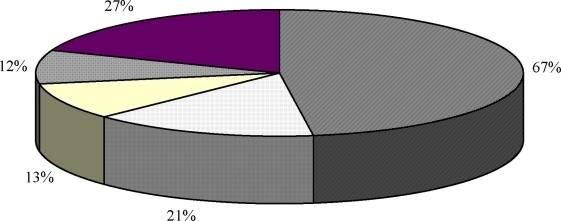

Вопрос: что служит для Вас ограничением для проведения операций РЕПО?

¦ Ставка ? Обеспечение ? Лимиты ¦ Инфраструктура ? Другое

Рис. 5.17. Результаты опроса Банком России коммерческих банков

Существуют две главные причины, почему коммерческие банки не прибегают к данному инструменту рефинансирования. Первая заключается в слишком высокой ставке, которая в большинстве случаев значительно превышает рыночные ставки на межбанковском рынке. Вторая состоит в недостатке у банков нужных ценных бумаг, которые выступают обеспечением по операциям РЕПО. Опрос, проведенный Банком России среди российских банков в 2005 г., показал, что для более чем половины из них именно размер процентной ставки служит главным ограничением для проведения сделок прямого РЕПО с Центральным банком, а 20% банков недостает нужного обеспечения (рис. 5.17) .

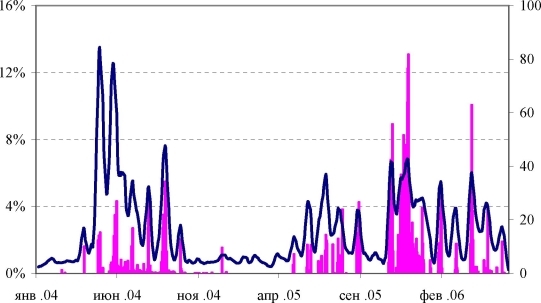

В результате упомянутых ограничений Банк России на протяжении рассматриваемого периода операции РЕПО осуществлял нерегулярно и только во время резких взлетов процентных ставок по МБК, чаще всего в дни налоговых платежей (рис.

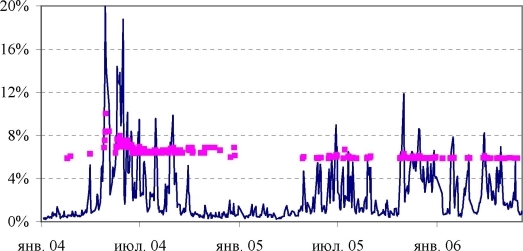

5.18).Кроме того, как видно из рис. 5.18 и 5.19, во многих случаях объема операций РЕПО было недостаточно, чтобы удовлетворить весь спрос банков на ликвидность по предлагаемым Банком России процентным ставкам.

Объемы прямого РЕПО, млрд. р. (правая ось) _ Ставка МБК Overnight (сглаженная)

Рис. 5.18. Операции прямого РЕПО Банка России и динамика ставок МБК

Ставка МБК Overnight ¦ Ставка отсечения прямого РЕПО

Рис. 5.19. Динамика ставок прямого РЕПО и МБК

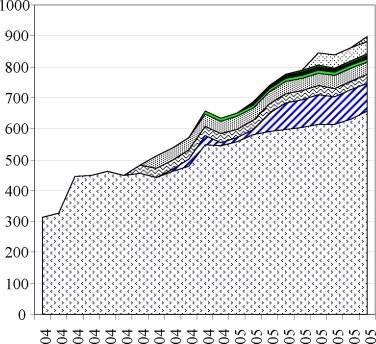

Одной из причин этого является нехватка у некоторых банков обеспечения, принимаемого Банком России под операции РЕПО. На рис. 5.20 видно, что совокупная стоимость ценных бумаг, которые принимались в обеспечение в 2004/05 г., превышала 300 млрд. р. Причем в результате роста объемов ОФЗ, а также включения в ломбардный список ОБР некоторых муниципальных и корпоративных облигаций потенциальный объем обеспечения под прямое РЕПО к концу данного периода достиг 900 млрд. р.

Рис. 5.20. Стоимость ценных бумаг, принимаемых в качестве обеспечения РЕПО

0 Ханты-Мансийский АО, ЕБРР, РСБ,

Русский Стандарт

- АЖК, ВТБ, ЛУКОЙЛ, ТНК, Газпром, РЖД

п Москва, Самарская область, Башкортостан

¦ Москва

- Москва

- Москва, МИА, АЖК

- ОВВЗ

- ОБР

- ОФЗ-ГКО

Однако, как следует из рис. 5.18, объем предоставляемых Банком России средств по операциям РЕПО в момент, когда ставки МБК были крайне высоки, не превысил 86 млрд. р. Происходит это потому, что входящие в ломбардный список ценные бумаги, и прежде всего ОФЗ и ОБР, сконцентрированы в руках небольшого количества банков, в первую очередь Сбербанка, а также Пенсионного фонда. А высокая сегментация рынка МБК препятствует перетоку средств от тех, кто имеет возможность взять РЕПО, к тем, кто такую возможность не имеет, но нуждается в ликвидности.

Именно в силу низкой эффективности межбанковского кредитного рынка, а также ограничений возможности использования банковской системой рынка РЕПО отдельной важной задачей оказывается оценка эталонных процентных ставок денежного рынка.