§ 5. Ломбарды.

§ 5. Чтобы закончить очерк организации и деятельности главнейших видов старых кредитных учреждений, остановимся в нескольких словах на ломбардах. Мы указали выше, что к учреждениям, снабжающим ссудными капиталами мелкие предприятия, должны быть отнесены ломбарды, в особенности государственные („ссудные казны") и городские, учреждения, выдающие ссуды под заклад вещей.

Это указание могло вызвать некоторое сомнение, так как с ломбардом обычно ассоциируется представление об учреждении, оказывающем втяжелые минуты чисто потребительский кредит лицам, стоящим вне производственно-хозяйственной деятельности. При ближайшем рассмотрении это представление оказывается, однако, неверным. Лица, закладывающие в ломбарде свои вещи, чтобы их потом, быть может, никогда не увидеть, повсе не типичны для клиентуры ломбардов. Во всяком случае, они составляют лишь небольшое меньшинство. Большинство же заемщиков ломбарда — это мелкие торговцы, ремесленники, кустари, мелкие предприниматели, обращающиеся в ломбард не.за потребительским кредитом, а за ссудными капиталами для обычных производственных целей. Они используют кредит, который можно получить в ломбарде, как кредит гораздо более дешевый, нежели тот, который им могут дать ростовщики. Необходимость закладывать вещь для получения кредита представляет для них, конечно, известное неудобство, но они идут на это за неимением других источников кредита, более приспособленных к их нуждам.

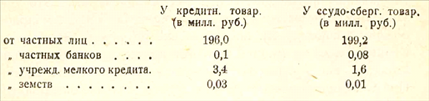

Два факта подтверждают высказанное сейчас положение. Во-первых, его подтверждают материалы отдельных анкет, произведенных ломбардами для определения физиономии своих клиентов. В этом отношении весьма показательна анкета, произведенная Батумским городским ломбардом в 1911 г.141). В течение этого года в Батумском ломбарде получили ссуду 4366 лиц. Из них часть отказались дать о себе сведения. Остальные распределялись по роду занятий следующим образом 142):

Главный контингент заемщиков составили, таким образом, мелкие торговцы, мастеровые и ремесленники, т.-е.

мелкие предприниматели, которые обращались за кредитом, конечно, по преимуществу для хозяйственных целей.Другой факт, который доказывает производственное, по преимуществу, назначение ломбардных ссуд, заключается в той связи, которая отмечена многими исследователями между развитием операций ломбардов и хозяйственной конъюнктурой. Один из директоров парижского ломбарда писал: „Когда дела идут хорошо, мелкие торговцы и мелкие производители идут в ломбард за капиталами, в которых они ощущают надобность. Можно сказать, что операции этого учреждения стоят в прямом отношении с состоянием хозяйственной сферы И В обратном —СО степенью бедности" !). Это, разумеется, не могло бы иметь места, если бы кредит ломбардов обслуживал по преимуществу потребительские нужды. Тогда в моменты застоя и ухудшения экономической конъюнктуры должно было бы, наоборот, наступить оживление в деятельности ломбардов.

За границей ломбарды („Monts de Piete“) принадлежат к числу стариннейших кредитных учреждений. Открытие первых ломбардов относится к XVI и XVII в. в. В Париже ломбард открыт был в 1777 г. В России городские ломбарды стали основываться лишь в последние 2—3 десятилетия перед

Там же, стр. 16.

войной. Первый городской ломбард был устроен в Вологде в 1888 г. В Москве городской ломбард был основан в 1896 г. До того времени дело выдачи ссуд под заклад вещей находилось в руках частных лиц. Это была излюбленная форма ростовщичества. Перед открытием городского ломбарда в 1880— 1886 г.г. в Москве функционировали 51 частная ссудная касса. Произведенная ревизия установила, что из них: 2 — брали 36°/0 годовых, 1—48°/0 годовых, 46—60°/0 годовых и 2 кассы — 72°/0. Городские ломбарды ставили себе целью дать дешевый кредит. Эго им, однако, у нас не вполне удалось. Помимо процентов за ссуды ломбарды взимали особые сборы за хранение и страхование вещей. Это удорожало кредит и доводило размер процентов в большинстве городских ломбардов до 18—20°/0 годовых, а в некоторых—даже до 30°/о.

Пассивная операция наших городских ломбардов также была поставлена недостаточно удовлетворительно. Ломбарды, как и другие кредитные учреждения, действовали частью со своими, частью с чужими капиталами. Основные капиталы ломбардов составлялись из ассигнований городских самоуправлений. Эти ассигнования не могли быть значительны. Кроме того, в состав основных капиталов ломбардов входили также „занятые" капиталы, позаимствованные большей частью из всякого рода специальных городских средств. Дальнейшим источником средств для операций ломбардов служили займы как краткосрочные у частных лиц и у других кредитные учреждений, так и облигационные. Облигационный заем для пополнения оборотных средств ломбарда был выпущен городом Москвой. Операция приема вкладов до последнего времени русскими городскими ломбардами не практиковалась, хотя некоторые попытки в этом направлении были сделаны.На 1 января 1917 г. в России было 109 городских ломбардов. Их основной капитал составлял 12.560 тыс. рублей, в том числе — собственный капитал 6.001 тыс. руб., а занятый 6.559 тыс. руб. Кроме того, ломбарды имели долгов по займам различного рода — на 9.178 тыс. руб. А в ссудах ими было помещено к этому времени — 13.753 тыс. руб.

Мы закончили очерк организации отдельных кредитных учреждений и освещение их роли на денежном рынке. Чтобы полнее представить себе картину деятельности нашего кредитно-банковского аппарата, надо еще иметь в виду, что весь он находился под „контролем" бдительного ока начальства. За крупными банками имела специальный надзор „Особенная канцелярия по кредитной части" и за мелким кредитом „Управление по делам мелкого кредита". Оба учреждения, на обязанности которых лежало „наблюдение" и „попечение", мало наблюдали и плохо пеклись. К заслугам их относится то, что они вели недурную статистику кредита, на материалах которой частью основаны приведенные выше цифры.