§ 4. Крестьянские общественные учреждения мелкого кредита. — Земские кассы мелкого кредита. — Кредитная -кооперация. — Кредитные и ссудо-сберегательные товарищества. — Их устройство. — Их операции.

§ 4. В России до 1917 года существовали три типа учреждений мелкого кредита: 1) крестьянские общественные учреждения мелкого кредита, к которым относились вспомогательные и сберегательные кассы, волостные и сельские общественные сберегательные кассы, волостные и сельские банки, мирские заемные капиталы и нек.

др., 2) земские кассы мелкого кредита, и 5) кредитные кооперативы двух типов, а именно кредитные товарищества и ссудосберегательные товарищества. К учреждениям мелкого кредита надо отнести кроме того государственные („ссудные казны") и городские ломбарды.

Все три типа учреждений, крестьянские оощественные, земские и кооперативные обслуживали приблизительно один и тот же круг хозяйств: мелкие и средние хозяйства крестьян в деревнях и хозяйства ремесленников и мелких торговцев в городах. Они выдавали ссуды на хозяйственные улучшения, на покупку инвентаря, на покупку сырья, необходимого для хозяйства, и тому подобные надобности. Ссуды выдавались или по личному доверию, или под поручительство, или же под заклад. Иногда ссуды выдавались и под обеспечение недвижимостью. В большинстве случаев ссуды выдавались на сроки от 9 до 12 месяцев, но известная часть ссуд выдавалась и на более продолжительные сроки, до 5 лет. Все учреждения мелкого кредита работали как с собственными капиталами, так и с чужими деньгами, составлявшимися частью из вкладов, частью из заемных средств. Эти последние они получали у частных лиц, у общественных организаций или в других кредитных учреждениях.

Крестьянские общественные учреждения мелкого кредита представляли из себя маленькие кассы с капиталом в несколько тысяч, редко в несколько десятков тысяч рублей, состоявшие в распоряжении органов крестьянского самоуправления, волостей, мира и т. п. Число их было велико. На 1 января 1914 года в России насчитывалось 4.724 действовавших учреждений этого рода.

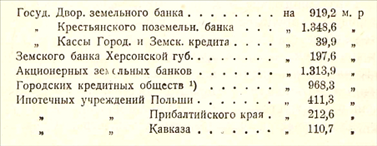

Но значение их в хозяйстве страны было ничтожно. Достаточно сказать, что к тому же времени у них состояло в ссудах всего 100,5 мил. руб. Земские кассы мелкого кредита состояли при губернских и уездных земствах. Их основные капиталы составлялись из ассигнований земских учреждении и пособий, которые выдавало на эту цель правительство. Кроме того, они принимали вклады. Их операции имели больший объем, чем операции крестьянских учреждений. На 1 января 1916 г. в России было 247 земских касс с собственным капиталом в 3.164.000 рублей. К этому времени у земских касс помещено было в ссудах всего 59,9 мил. руб.Кредитные кооперативы стали возникать у нас в России в 60-х годах прошлого столетия. Первое ссудо-сберегательное товарищество было учреждено (братьями Святославом и Вла-

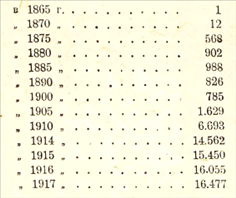

димиром Лугиниными, в с. Дороватове, в Костромской губ.) в 1865 г. Затем число их стало расти следующим об,ра"ом. Всего действовало кредитных кооперативов1):

Наибольший рост этих учреждений приходится на период после 1905 г.

Ссудо-сберегательные и кредитные товарищества были организованы на следующих началах.

Хозяевами товарищества являлись его члены, которые управляли его делами через общее собрание и его органы: правление и совет. Только члены товарищества могли пользоваться в нем кредитом. Товарищества имели основной капитал, который у ссудо-сберегательных и кредитных товариществ составлялся различно, в чем и заключалось, между прочим, и основное различие между этими двумя типами кредитных кооперативов. Ссудо-сберегательное товарищество имело паевой капитал, составлявшийся из взносов отдельных членов товарищества. Каждый член товарищества обязан был внести одинаковый для всех пай или при вступлении в товарищество, или путем последующих взносов. По старым уставам этот пай не мог быть выше 100 и ниже 10 рублей. Наряду с паевым капиталом товарищество могло имет в составе своего основного капитала и другие суммы, а именно, суммы пожертвованные, или специально занятые для этой цели.

х) См. М. Хейсин. Очерки по истории кредитной кооперации в до Октябрьской России. 3-є изд. Л. 1925. стр. 17—18.

Таким образом, товарищество, кроме паевого капитала имело собственный капитал, составлявшийся не из паев, и занятый капитал. С течением времени у товарищества образовывались из отчисления от прибылей еще запасный и другие специальные капиталы. Кредитное товарищество не обязано было иметь паевого капитала. Члены его не делали обязательных взносов. Его основной капитал, который не должен был быть меньше 1000 руб., мог быть составлен из занятых сумм, с одной стороны, и из сумм, пожертвованных и отчисленных из прибылей, с другой. Таким образом, и основные капиталы кредитных товариществ делились на собственные и занятые. Надо заметить, что в случае ликвидации товарищества, суммы, занятые для составления основных капиталов, должны были быть возвращаемы заемщикам лишь после того, как выплачивались все прочие долги товарищества: по вкладам, займам на оборотные нужды и т. п. Члены кредитных кооперативов, помимо взносов, которые они делали, несли и некоторую дополнительную ответственность за дела товарищества. Эта ответственность могла быть неограниченной или ограниченной. В последнем случае она не могла быть меньше двойной суммы того максимального кредита, который был определен для данного члена. Таким образом, кредитные и ссудо-сберегательные товарищества, помимо основных капиталов, которые фактически в них образовывались, имели еще дополнительный капитал гарантии. Кредитные кооперативы оперировали „чужими деньгами" в собственном смысле слова, а не только собственными капиталами. Они принимали срочные и бессрочные вклады и заключали краткосрочные займы.

В области своих активных операций кредитные и ссудо- сберегательные товарищества отличались раньше всего тем, что размер кредитов, которые они могли отпускать отдельному члену, у них был ограничен. По старым уставам предельный кредит не мог превышать 300 рублей и лишь в отдельных случаях доходил до 1000 рублей на одного члена.

Кроме того, их активные операции были связаны предметностью ссуд, т.-е. они могли выдавать ссуды только на определенные надобности: „для хозяйственных оборотови улучшений в хозяйстве, а также на покупку орудий, инстру

ментов, скота и всякого нужного для сельского хозяйства или иного промысла имущества (инвентаря)". Это ограничение имело в виду, чтобы ссуды не шли на чисто потребительские нужды. Каждый заемщик должен был указывать, для чего им испрашивается ссуда. Однако, на практике это ограничение, надо думать, не могло иметь особого значения, и, вероятно, сводилось к простой формальности. Кредитные кооперативы выдавали двоякого рода ссуды: краткосрочные, на срок до 1 года, и долгосрочные, на срок до 5 лет.

Кооперативный принцип был проведен в ссудо-сберегательных и кредитных товариществах в области распределения прибылей, хотя в этом отношении имелось существенное различие между двумя типами кооперативов. А именно, ссудо-сберегательное товарищество могло выплачивать дивиденд на паи, но не выше 10%, кредитное же товарищество никакой прибыли своим членам не выплачивало. Вся прибыль кредитного товарищества и прибыль ссудо-сберегательного товарищества, за вычетом дивиденда, должна была итти на образование и пополнение собственных капиталов и могла быть употреблена товариществом сверх того на благотворительные и т. п. цели. Товарищество, таким образом, после иззестного времени оказывалось не слишком заинтересованным в накоплении прибылей. Его политика должна была тогда сводиться, главным образом, к возможному удешевлению того кредита, который оно оказывала своим членам.

Чтобы закончить характеристику наших старых кредитных и ссудо-сберегательных товариществ, мы должны еще добавить, что они не являлись чисто кредитными учреждениями, ибо наряду с кредитными функциями они исполняли посреднические функции по продаже товаров своих членов и закупке для них сырья и материалов. У многих кредитных кооперативов эти товаро-посреднические операции занимали более видное место, чем операции чисто кредитные.

В последние годы до революции, в связи с ростом числа кредитных кооперативов и развитием их деятельности, стала наблюдаться тенденция к объединению кредитных коопера- вовти одного района или губернии в союзы кредитных

кооперативов или так наз. кредитные кооперативы 2-й степени. Вся эта система кооперативного кредита оказалась связанной в единую цепь, когда в Москве был учрежден центральный банк кооперативного кредита в лице Московского Народного банка.

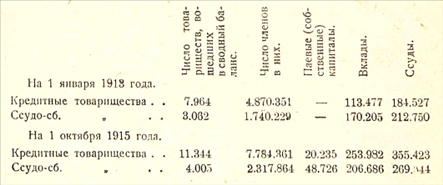

О деятельности кредитных и ссудо-сберегательных товариществ за последние годы до революции дают представление следующие данные.

Сводные балансы кредитных и ссудо-сберегательных товариществ выражались в таких цифрах (в тыс. руб.):

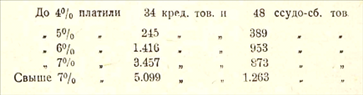

О проценте, который кредитные и ссудо-сберегательные товарищества платили своим вкладчикам, можно судить по следующим данным, относящимся к началу 1915 г.1).

Большинство товариществ платило, таким образом, по вкладам 7 и более процентов, т.-е., по крайней мере, на 3—4 процента больше, чем коммерческие банки. При таких условиях кредитные кооперативы взимали со своих заемщиков 9—10 и более процентов.

!) Стат. сб. за 1913—1917 г. г. ЦСУ. там же, табл. XXIV.

Вклады притекали преимущественно от частных лиц. Из общей суммы вкладов, которыми располагали кредитные кооперативы на 1 января 1915 г., поступило1):

Мероприятия Советского правительства по ликвидации банков не распространялись на учреждения мелкого кредита кооперативного типа. Напротив, еще в начале 1919 г. было издано постановление (Нар. Комиссара Финансов—-от 12 февраля) о регистрации уставов кредитных кооперативов, требовавшее представление на регистрацию уставов вновь возникающих кредитных и ссудо-сберегательных товариществ и их союзов, и предусматривающее, что „уставы утвержденные или зарегистрированные в установленном порядке до 25 октября 1917 г. обязательному преобразованию и вторичному утверждению и регистрации не подлежат11 2). Тем не менее, кооперативные кредитные учреждения в течение 1918—1919 г. г., в связи с прекращением свободного товарооборота и резким обесценением валюты, фактически перестали играть какую бы то ни было роль. Декрет от 27 января 1920 г. об объединении всех видов кооперативных организаций постановил „кредитные и ссудо-сберегательные кооперативные товарищества, а равно их районные, губернские и областные союзы влить в находящиеся в тех местах потребительские общества и их союзы, передав последним их актив и пассив, техническое оборудование и наличный персонал"140).