ФУИКТЩИ И ВИДЫ ДЕНЕГ

Суп щость денег как экономической категории проявляется в их_функ- циях^ которые выражают внутреннего держание денег. Единство функций создает представление о деньгах как об особом, специфическом товаре, участвующем п качестве необходимого элемента в воспроизводственном процессе .общества-(рис.

18).

Рис. 18. Функции денег ‘ 217

Функция денет как меры стоимости

Стоимость всех товаров получает всеобщее выражение в деньгах, а величина стоимости товаров измеряется посредством приравнивания их к определенному количеству денег. Однако н_с деньги делают товары соизмеримыми, а количество овеществленного человеческого труда, затраченного на производство товаров. Вес товары могут быть измерены в стоимостном выражении одним и тем же специфическим товаром, обладающим стоимостью - деньгами.

Деньги как мера стоимости используются для сравнения и измерения стоимостей различных.ров аров и услуг*

ОсрбсшГОСТІ* данной функции заключается в том, что ее выполняют идеальный деньги, то сеть мысленно представляемые, а не находящиеся в руках товаровладельцев. Товары мысленно приравниваются к деньгам еще до их обмена, и оіромнал сумма стоимости может бьмъ выражена в деньгах при их отсутствии у товаровладельца.

В то же время особенность функции денег КОК меры Стоимости заключается в том, что ее выполняют не усттпнные знаки, а полноценные деньги, то есть деньги, обладающие самостоятельной сгоимоетыо._ Стоимость товара, выраженная в деньгах» называется ценой. Она Определяется общеСтенНО^еобходИМЫми Затратами Труда па Сго производство и реализацию. В основе цен и их движения лежит закон стоимоёщ.Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимос ти товара и с тоимости денег.

При функционировании полноценных денег цепа па товары прямо пропорциональна стоимости этих товаров и обратно пропорциональна стоимости денег. В связи с несоответ ствием спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости. По таким отклонениям цен (вверх и вниз) от стоимости товаропроизводители Определяют, каких товаров произведено недостаточно, а каких - в избытке-Лдя_сравнения различных товаров между собой возникает техническая необходимость установления единицы их_меры стоимости, поэтому в каждом государстве устанавливается собственная мера стоимости - масштаб цеіг

Масштаб цен - средство измерения цей всех товаров в Денежных единицах* Он"является составной частью функции меры стоимости. Его.ЛВОДЮ1 ішшмеет длительную историю использования еще до того, как благородные металлы ст али деньгами^Например, в тех условиях, когда в качестве денег функционировали ракушки, скот, меха и т, д., субстанцией масштаба цен служили одна ракушка, одно животное и т. д. Однако в природе достаточно сложно найти одинаковые по качественным характерне тикам ракушки, животных и т. д. Это мешало использованию их в роли денег. Все неудобства, связанные е неоднородностью, делимостью, сохраняемостью, пор тативностью денег, используемых на ранних стадиях товарообмена, сняли благородные металлы.

При обращении металлических денег функцию меры стоимости выполняло золцто_и серебро. Поэтому масштабщеи.к данных условиях представляет собой весовое количество драгоценного металла в принятой денежной единице, фиксируемое государством в законодательном порядке. Например

- (\'одержание в одном долларе США чистого золота в 1900 г. было принято радным 1,50463 грамма, но при дальнейшей девальвации оно снижалось трижды и в 1973 г. составило 0,737 грамма.

- Золотое содержание денежной единицы бывшего СССР - рубля - с 1 января 1961 г. было установлено в размере 0,987412 грамма.

Первоначально весовое содержание монет совпадало с масштабом цен.

Например, фунт стерлингов был равен фун іу серебра. В дальнейшем данное равенство было нарушено, чему послужили следующие причины; снашивание монет; порча Монет; уменьшение весового Содержания монет государственной властью; переход от менее ценных к более цепным металлам монет (от меди к серебру и далее к золоту); прекращение размена кредитн ых денег на золото.Отклонение реального металлического содержания денежной единицы от официального Масштаба цен привело к протикоречию между ними, которое удалось разреши ть в результате реформирования мировой валютной системы 1976-1978 гг, (Ямайское соглашение). Итогами данного соглашения стали:

- отмена золотого содержания денежных единиц и официальной цены на золою;

- замена официального масштаба цен на фактический, складывающийся стихийно в процессе рыночного обмена.

Неразменные (на драгоценные металлы^ деньги с/тали нести в себе содержание «авансированною» ддверительной (или кредашй) стоимости. ПрИ обращении неразмйННыХ кредитных дЄІЇЄг круг ДЄЙСТВиЯ иХ функции как меры стоимости расширяется. ГЦена (выражение стоимости товара в денежных единицах) товаров, начинает формироваться в сфере производства, так как, во-первых, общественное признание созданных товаров начинает прОНСХОДИть ИМЄННО В нрОИЗВОДСТВСНнОМ процессе, а во-вторых, соизмерение овеществленного человеческого труда, содержащегося в товарах, осуществляется до их обмена, то есть до приравнивания к деньгам. На рынке_же происходит их окончательна^ корректировка,

Хаким образом, при обращении современных кредитных денег, пе- разменных на золото, цена товара находит свое выражение не только в деньгах, но и во всех других товарах, в которых получает свое подтверждение.

Функция денег как средства шїраіцепия

Продажа товара на деньги дает возможность производителю покупан. другие товары:

" ^ т-д-т.

В этом процессе деньги играют роль посредника в обмене товаров и выполняют функцию средства обращении .

...Товарное обращение, опосредованное деньгами, имеет преимущества по сравнению с обменом товара на тодар^лосжщьку не требует:

- взаимного соответствия потребностей двух обменивающихся товаровладельцев;

- совпадения по времени актов продажи и купли;

- совпадения актов купли-продажи в пространстве.

Преодолевая границы непосредст венного товарообмена, деньги как средство обращения способствуют развитию товарного обмена.

Деньги как средство обращения обслуживают розничный товарооборот и сферу оказываемых платных услуг,

К особенностям денег как средства обращешій^лсдуеі отнести прежде всего реальное присутствие денег р обращении и мимолетность их участия в обмене^В связи с этим функцию средства обращения моїут ВЫПОЛНЯТЬ неполноценные ДЄНІ.1И — бумажные и кредитные.

Функция денег как средства платежа Ч\'овары не всегда моїуг продаваться за наличные Деньги, так как к моменту появления на рынке одного товаровладельца со своим товаром У ЛрУ™* товаровладельцев часто еще пет наличных депегЛТричинами этого являются:

- неодинаковая продолжительность периодов производства различных товаров;.

- неодинаковая продолжительность периодов обращения различных товаро_в;

- сезонный характер производства и сбыта ряда товаров,

Поэтому возникает необходимо сть купли-продажи товаров в креди т, то есть с отсрочкой уплаты денег.

Движение денег как средства платежа можно представить следующим образом:

Т-О

о-д

где О - долговое обязательство.

Когда товары продаются в кредит, средст вом платежа служат не сами деньги, а выраженные в них долговые обязательства, например векселя, по истечении .срока которых заемщик обязан уплатить кредитору указанную в\'обязательстве сумму де нес.

Таким образом, являясь средством погашения долгового обязательства* деньги выполняют функцию средства платежа.

Сфера функционирования денег как средства платежа это:

- Продажа товаров в кредит.

- Выплата зарплаты рабочим и служащим,

- Оплата финансовых обязательств (по займам, налогам, арендная плата за землю, помещения и т. д.).

Назначение денег как средства платежа заключается в том, что здесь Они являются орудием погашения разного рода долговых обязательств, причем акт погашения обязательст в отделен от времени их возникновения.

Нознщсацпций в процессе товарного обращения разрыв во времени можег создать опасность неплатежа со стороныдолжіішш, если при наступлении срока погашения долгоного обязательства заемщик оказался неплатежеспособным. Современные условия хозяйствования предполагают сокращение объема наличных расчетов и рост продажи товаров в кредит, тем самым происходит объединение многих товаровладельцев.. Поэтому неплатежеспособность одного заемщика однозначно приведет к неплатежеспособности остальных.

Таким образом, деньги, выполняя функцию средства платежа, способны создать кризисную ситуацию,в системе товарно-денежных отношений, а вместе с пей и в экономике государства в целом.

Функции денег как средства накоплении и сбережения

Деньги, ЯВЛЯЯСЬ всеобщим эквивалентом, ТО ЄСТЬ обеспечивая ИХ владельцу получение любого товара становятся всеобщим воплощетщ- см общественного богатства. 1 [отому у людей возникает стремление к их накоплению и сбережению.

Деньги как средство накопления и сбережения должны обладать способностью сохранять стоимость хотябшиа определенный период и обязательно быть реальными. Без накоплений и сбережений становится невозможным осуществлять воспроизводство. Создание денежных резервов на предприятии обеспечивает стл вживание позі тикающих нарушений у отдельного хозяйственного субъекта* а в масштабе страны диспропорций в народном хозяйстве.

Деньги выполняют функцию накопления и сбережения, когда они, после реализации товаров и уелут, временно изымаются из обращения, оседают в руках, товаропроизводителей и используются для совершения покупок в будущем.

ҐВ определенные исторические эпохи накопления производились по- разтгому. В докапиталистических формациях они осуществлялись путем извлечения из обращения золота и серебра и превращения их в сокровища.

С развитием товарного производства и утверждением капитализма необходимость накоплений в форме «остывших сокровищ» исчерпывается, 1 Іоявляется потребность их вложения в оборот с целью получения прибылиТаким образом, в современных условиях хозяйствования накопления на краткосрочный период осуществляются при помощи кредитных учреждении, а па долгосрочный период — путем вложения в корпоративные и государственные ценные бумаги* причем в обоих случаях сосредоточение капитала происходит с целью получения дохода. При размещении денежных сбережений, как правило, учитываются такие требования, как надежность вложений и возможность их использования по первому требованию владельца, снижение до минимальных, значений рисков, связанных С потерями В результате Обе Сі іепепнЯ Денег Или несостоятельности кредитных учреждений.

Функции МирАЬых денСГ

Развитие международных политических И экономически[3] 0Т110ШЄ- пшИвпеишегоргоьых международных кредитных связей и і. д.) обусловливает функционирование ДенеГ на мироиОм рынке. В отим случае, по образному выражению К. "Маркса, «дсны и сбрасывают с себя национальные мугщиры». Если внутри отдельной страны могут обращаться ис золысо полноценные, но й неполноценные (бумажные и кредитные) деньги, по на мировом рынке знаки стоимшлзздибдзательные к приему в рамках отдельного государства, теряют силу. Мировые деньги выступают в виде слитков благородных металлов, а в условиях развитого капитализма - только в виде золота^

Во внешнеэкономической деятельности государств мировые деньги выполняют ролы,

- Международного платежного средства. При расчетах по международным балансам (в случае превышения объема платежей страны за іраницу ттад Объемом поступлений ИЗ-за границы),

- Международного покупательного средства. При прямой покупке товаров за границей и оплате их наличными (чрезвычайные ситуации).

- Всеобщего воплощении общественного богатства* В этом случае происходит перенесение богатства из одной страны в друїую при взимании военных контрибуций, репараций, предоставлении внешних займов и кредитов, субсидий и др.

Мировые деньги — это воплощение всех предыдущих функций денег.

Пи. мере развития товарного обмена полноценные деньги превращаются л анаки-схоимоотн. Деньги как бы разделяются на полноценные деньги (золотые и серебряные) и их заменители (бумажные, кредитные). В условиях быстроразвивающихся общественных связей и развитой организации денежной системы происходит отход денежных средств і обращения и платежа от металлической основы; бумажные и кредитные деньги перестают размениваться на золото.

І Іосде утверждения золотоїЦ_стандарта (1 [ариж, 1867 г) о качестве мировых денег, наряду с золотом, стали выступать и национальные деньги, разменные на золоти.(британский фунт стерлингов, доллар США и др.). \' ^

Претерпела изменения и функция денег как мировых денег в\'результате тенденции к ограничению международных расчетов золотом. Валюты ведущих стран мира (в первую очередь, доллар США) стали функционировать как международные платежи^покупатсльные и резервные средства,()іьіли созданы новые функциональные формы мировых денег в виде денежных заменителей — СДР[4] gt; ЭКЕОг (замененная на евро С 1 января І 999 г.). При данных обстоятельствах золотые запасы выполняют роль фонда ликвидных (легкореализуемых) актинов для получения резервных валют и друїих средств международных расчетов.

Отход от металлического базиса - лишь одна с торона эволюции дс- нег. Вторая сторона - тенденция к сохранению сросшегося с золотом всеобщего эквивалента. В условиях современного товарного производства драгоценный металл, успешно замененный в одних случаях, продолжает играть роль денег в функции сокровища в качестве страхового фонда, іде невозможно использование никаких заменителей. Драгоцен- ньійійеталл“обладает способностью превращаться б любые реально обращающиеся денежные средства, а через них - в любой товар. Это придаст золотому сокровищу значение запаса «на черный день», значение абсолютного товара как на частном, так и па государственном уровне.

Роль и назначение денег в обществе реализуется через совокупность и единст во вышерассмотренных функций денег. Выполню! свои функции, деньги способствуют более четкой специализации каждого хозяйствующего субъекта, росту объема накоплений и осуществления инвестиций

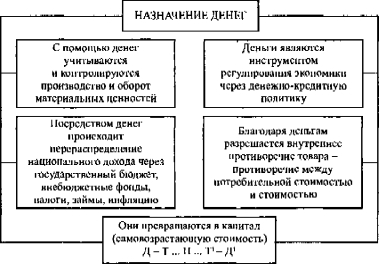

Й современных условиях развития экономики назначение денег проявляется в следующеьЦрие. 19),

Рис. 19. Назначение денег

В то же время государство использует деньги как инструмент\' регулирования экономики. В развитии современной экономики деньги ВЫПОЛНЯЮТ свои функции, способствуя росту количества обменных операций, болес четкой и ярко выраженной специализации каждого хозяйствуЮЩС1-0 субъекта, увеличению объема накоплений и осуществления инвестиций. 11 о этому от объема находящихся в обращении денег по многом зависит стабильное и гармоничное развитие экономики. Необеспеченная эмиссия денежных Знаков стоимости ведет к обесцениванию денег, к расстройству денежного механизма и к падению объемов производства, росту цен и к ухудшению социального положения населения.

Деныи представляют собой развивающуюся категорию и со времс- пи возникновения претерпели значительные изменения, Пр О ЯВ ИВ ШИЄ С Я в переходе от применения одних видов денег к другим, а также в изменении условий функционирования и повышении их роли.

В отдельных сферах /(снежного обращения и в разные периоды развития общества применялись различные ГИДЫ денег (рис. 20).

Рис. 20. Виды денег

Деныи В своем развитии выступали в двух видах: действительные деньги и знаки стоимости (заместители действительных денег).

Действительные деньги — это деньги» у которых номинальная стоимость (обозначенная на них стоимость) соответствует реальной стоимости, то есть стоимости металла, из которого они изготовлены. Самым древним видом денег являются металлические деньги. Металлические деньги (медные, серебряные, золотые) имели разную форму: сначала штучные, затем весовые. В различных источниках по истории денег можно найти сведения о том, что изначально и обращении находились слитки металлов определенного веса и пробы, подтвержденные соответствующим клеймом (Древние Вавилон и Египет). Дальнейшее развитие товарна-дет южных отношений привело к появлению моттст.

Монета более позднего развития денежного обращения имела установленные законом отличительные признаки (внешний вид, весовое содержание). Наиболее удобной для обращения оказалась круглая форма монеты (меньше стиралась), ЛИ] [евая сторона которой называлась айёрС, оборотная -рсасрс, а обрез - -гурт (с целью предотвращения порчи монеты гурт делался нарезным).

1 Іервіле монеты появились почти двадцать шесть веков назад в /(рев- нем Китае и Древнем Лидийском государстве. В Киевской Руси первые чеканные монеты относятся к IX — X ввт Первоначально в обращении находились одновременно златішки (монеты из золота) и серебряники (монеты из серебра).

Введение в оборот унифицированных, стандартных монет создало условия ДЛЯ выполнения деньгами В ПОЛНОЙ мере функций меры СТОИМОСТИ, средства обращения и накопления. Моне ты чеканились как из драгоценных металлов, так и из более дешевых цветных металлов и их сплавов. В этой связи металлические деньги можно подразделить на два вида:

- Полноценная монета - это монета, содержащая драгоценный металл в количестве, соответствующем ее номинальной стоимости. Полноценные монеты находились в обращении при металлической денежной системе и выполняли все функции денег.

- Разменная монета - это монета, поминальная стоимость котором превышает стоимость содержащегося в ней металла. Разменная монета изначально представляла собой дробную част ь полноценной монеты, Однако впоследствии в обращение были выпущены неполноценные монеты, которые изготавливались либо из низкопробного серебра, либо из недрагоценных металлов. Чеканка разменных монет происходила из принадлежащего государству металла на государственном монетном дворе. Это обеспечивало казне монетный доход, определяющийся как разница между номинальной стоимостью монет и ценой содержащегося в них металла.

Чеканка монет представляет собой не что иное, как эмиссию (от латинского «emiKsio» - «выпуск»).

Эмиссия денег — это выпуск в обращение всех видов денежных знаков. Она направлена на увеличение денежной массы в обороте-

В разные исторические эпохи механизм эмиссии денег и ее границы определялись видами используемых денег. При металлическим обращении эмиссия регулировалась стихийно - потребностями в деньгах (излишние деньги покидали сферу обращения, превращаясь в сокровища, а при их нехватке возвращались обратно).

Заместители действительных денег (знаки стоимости) — деньги, номинальная стоимость которых выше реальной, то есть больше затраченного на их производство общественного труда. К ним относятся:

- металлические знаки стоимости - стершаяся золотая монета, билонная монета, то есть мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

- бумажные знаки стоимости;

- кредитные деньги (векселя, банкноты , чеки, электронные деньги, платежные карточки).

Расширение объемов товарного производства при капитализме повлекло за собой рост обменных операций. Полноценные деньги не н состоянии были обеспечить растущие потребности хозяйства в денежном товаре из-за высоких издержек его производства и обращения. Поэтому возникла потребность их замены вначале бумажными деньгами, а затем — кредитными как более высокой формой развития денежной системы.

Бумажные дёНЫН - ЭТО Представители действительных денег.

Исторически они появились как заместители находившихся в обращении золотых монет. Объективная возможность1 обращения этих денег обусловлена особенностями функции денег как средства обращения, когда деньги ЯВЛЯЛИСЬ мимолетным посредником при обмене товаров.

110 сведениям исследователей истории ДЄНЄГ, Первые бумажные ДЄНВ- ги появились в Китае в XII в. п. з. Они изготавливались из превращенной В СіудепЬ внуфеНпей ЧаеТИ ДрейсснОЙ коры (бумаги). На них НЯносились определенные знаки и печати, подтверждающие различную покупательную способность. В Европе и Америке бумажные деньги появились значительно позже, в конце XVII в. На территории Северной Америки (штат Массачусетс) они были введены в обращение в 1690 г., во Франции - в 1726 г., в России - в 1769 г., в Англии - в 1797 г., в Пруссии - в 1806 г. и т. д. 1 [оявление бумажных денег в обращении создало условия для обособления и утверждения национальных денежных систем.

1 Іраво выпуска бумажных денег присваивает себе государство (казначейство или министерство финансов). Разность между номинальной стоимостью выпущетптых денег и стоимостью их выпуска (расходы на бумаїу, печатание) образует эмиссионный доход казны, являющийся существенным элементом государственных финансовых поступлений. Вначале бумажные деньги выпускались государством наряду с золотыми и с целью их внедрения обменивались на них. Однако появление и рост дефицита бюджета в той или иной стране вызывал расширение эмиссии бумажных денег, размер которой зависел от потребности государства в финансовых ресурсах.

Бумажные деньги выполняют лишь две функции: средство обращения и средство платежа. Отсутствие золотого обмена не дает возможности им уйги из обращения. Государство, постоянно испытывающее недостаток средств, увеличивает выпуск бумажных денег без учета товарного и платежною оборота. Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как выпуск их не регулируется потребностями товарооборота и механизм автоматического изъят ия излишка бумажных денег из обращения отсутствует. В результате бумажные деньги, застрявшие в обращении независимо от товарооборота, переполняют каналы обращения и обесцениваются. Причины обесценения: избыточный выпуск бумажных денег государством, унадйк дОВсрня к Эмитенту И неблагоприятное соотношение Экспорта и импорта страны.

В настоящее время бумажные деньги сохранились лишь В нсСколь- ких странах (США, Италия, Индия, Индонезия и др.), в большинстве

Же государств п обращении находятся кредИТпЫе ДеньГИ.

Сущность бумажных денег заключается в том, что они выступают знаками СТОИМОСТИ, выпускаемыми государством ДЛЯ покрытия бюджетного дефицита, обычно они неразменны на металл, но наделены государством принудительным курсом.

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средст ва платежа, когда деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами. Изначально экономическое значение кредитных денег - сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах, экономить действительные деньги, способствовать развитию безналичного оборота.

1 [«степенно, с развитием капиталистических товарно-денежных отношений сущность кредитных денег претерпевает значительные изменения. В условиях господства капитала кредитные деньги выражают\' не взаимосвязь между товарами на рынке, как было раньше (Т — Д - Т), а отношение денежного капитала (Д — Т — Д), поэт ому денежный капит ал выступает в форме кредитных денег.

Кредитные деньги - это денежные знаки, замещающие в обращении полноценные деньги и выступающие как знак кредита.

Кредитные деньги прошли следующий путь развит ия: вексель, банкнота, чек, электронные деньги, платежные карточки.

Вексель — э го безусловное письменное долговое обязательство должника уплатить определенную сумму в Заранее оговоренный срок н в установленном месте.

я*

Векселя представляют собой долговые обязательства, основу которых составляет коммерческий кредит. Их возникновение связано с ростом ростовщического, торгового и бат шов с кого капитала. Впервые вексель стал использоваться в Италии в XII - XIII вв. С развитием товарно-денежных отношений вексель превратился в универсальный кредитно-расчетный инструмент. Основная экономическая функция векселя -применение его в роли орудия кредита. Вексель используется при оформлении различных кредитных обязательств, в том числе при покупке товара на условиях коммерческого кредита.

Различают простой вексель, представляющий собой обязательство векселедатели уплатить по наступлении срока определенную сумму денег держателю векселя, и переводной вексель (тратта), содержащий письменное распоряжение векселедержателя (трассанта) плательщику (трассату) об уплате указанной в векселе суммы денег третьему лицу, которому переводится вексель, получателю (ремитенту). Трассат должен акцептовать Вексель, то есть дать согласие на его оплату, поставив на нем свою подпись. Акцептант переводного векселя, как и векселедержатель простого векселя, является главным вексельным должником и несет ответственность за оплату векселя в установленный срок.

Векселя могут быть «покрытыми», в основе которых лежат реальные сделки, и «дружескими», или «бронзовыми», которые не имеют товарного покрытия и взаимно выставляются с целью получения по ним банковских ссуд.

Бексели, основанные на торговых сделках, получили название коммерческих. Такие векселя при соблюдении всех требований к их оформлению принимаются банками в залог или к учету п обеспечение предоставляемых ссуд. Коммерческие банки могут переучитывать краткосрочные векселя в цент ральных банках.

Финансовыми называют векселя, плательщиками по которым являются банки. Разновидность финансовых векселей - казначейские векселя, Выпускаемые для покрытия бюджетных расходов.

Акцептованные векселя, выст авляемые экспортерами и импортерами, используются для кредитования внешней торговли.

Характерными особенностями векселя являются:

- абстрактность - на векселе не указан конкретный вид сделки;

- бесспорность - обязательная уплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте;

- обращаемость - передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро шш иіщосса- меттт), что создает возможность взаимного зачета вексельных обязательств.

Правовой основой обращения векселей являются следующие вексельные конвенции, принятые Женевской конференцией в 1930 г.:

- Конвенция, устанавливающая единообразный закон о переводном и простом векселях.

- Конвенция, имеющая целью разрешение некоторых коллизий законом о переводном и простом векселях.

- Конвенция о гербовом сборе в отношении переводного и простого векселей.

в России 11 марта 1997 г. был принят и вступил в силу Федеральный закон «О переводном и простом векселе», основанный па Женевских конвенциях 1930 г.

Вексельная форма денежного обращения имеет существенные недостатки, поскольку предполагает определенные ограничения. Узкие границы вексельного обращения обусловили возникновение особого вида векселей, обладающих всеобщей обращаемостью, — банкнот.

Банкнота представляет собой кредитные деньги, выпускаемые Центральным банком путем переучета векселей и кредитования различных кредитных организаций и государства.

Изначально банкноты выпускались коммерческими банками и представляли собой вексель банка. Их появление связывалось с необходимостью замены долгового обязательства в форме коммерческого векселя на вексель, выпущенный банком, который обладал более высоким доверием, чем си) предшест венник. В отличие от векселя банкнота представляла собой такую разновидность наличных денег, которая могла осуществить акт немедленного платежа* в том числе дробными частями. Со временем закрепление монопольного нрава выпуска банкнот За эмиссионными (центральными) банками придало банкнотам общественную (государственную) гарантию, Вместе с тем, они превратились в бессрочные долговые обязательства, обладающие всеобщей обращаемостью, то есть превратились в обязательные к приему законные платежные средства на Всей территории отдельно взятого Государства.

Первые банкноты как разновидность кредитных денег стали известны с конца XVTI в. и имели двойное обеспечение: золотое, т ак как золотой запас эмиссионных банков обеспечивал их обмен на золото, и товарное* поскольку их эмиссия производилась на основе коммерческих векселей. Такие банкноты назывались классическими и обладали высокой надежностью и устойчивостью. Б связи с этим классические банкноты были В СОСТОЯНИИ выполнять функцию простого сохранения стоимости, присущую полноценным деньгам, через механизм их размена на драгоценный мет алл (золото, серебро), В условиях свободного размена банкнот на золото количество разменных банкнот, находящихся в обращении, должно было быть равно количеству золота, необходимого для обращения, 11ри этом каждая банкнота являлась представителем обозначенного на ней количества золота.

В отличие от классических у современных банкнот отсутствуют оба вида обеспечения: прекращен свободный размен на золото; в сфере обращения векселей преобладают финансовые обязательства. В настоящее время эмиссия банкнот находится под полным контролем государства, которое берет на себя всю ответственность на работу денежной системы.

Чек представляет собой разновидность переводного векселя, который содержит безусловное распоряжение чекодателя кредиті юму учреждению о выплате чекодержателю указанной в нем суммы.

В современных условиях хозяйствования чек играет важную роль. В экономически развитых государствах значительный объем платежей за приобретенные товары н оказанные услуги проводится безналичным путем — при помощи чеков, которые;

- служат средством получения наличных денег с расчетного счета в банке;

- выступают средством обращения и платежа при приобретении товаров, погашении долгов;

- являются инструментом безналичных расчетов, значительно сокращая при этом обі .см наличных денег в обо роте-

Различают следующие виды чеков:

- именные чеки, выписанные на определенное лицо без права передачи другому лицу;

- ордерные чеки, составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту;

- расчетные чеки, используемые при проведении безналичных расчетов;

- предъявительские чеки, когда обозначенная на них сумма выплачивается без указания получателя;

- акцептованные чеки, когда платеж указанной на них суммы производится после акцепта (согласия) банка.

Несмотря пц отмеченные достоинства использования чеков в качестве денежного товара чековому обращению присущ ряд недостатков. В частности, повсеместное их использование в качестве средства обращения и платежа создало большие сложности в их обработке (проверка ПОДЛИННОСТИ чеков, ПОД]ГИСеЙ На НИХ И Т.Д.). КрОМе того, увеличение объема операций, связанных с инкассацией чеков, требует значительного числа квалифицированных банковских служащих, что в свою очередь удорожает процедуру обработ ки чеков.

Учитывая эти проблемы, экономически развитые страны со второй половины XX столетия стали переходить на более экономичные формы расчетов. В 60-е годы появились первые электронные устройства по обработке чеков и ведению текущих счетов, то есть появился Другой вид денежного товара - электронные деньги.

Электронные деньги представляют собой систему, которая посредством передачи электронных сигналов, без участия бумажных носителей, осуществляет кредитные и платежные операции.

В настоящее время межбанковские расчеты немыслимы без Электронных систем перевода средств. К таким системам относятся;

- СВИФТ (S-W.1.F.T) - система электронных коммуникаций в международном финансовом обороте (учреждена в 1977 г., состав участников - около 4800 банков и финансовых учреждений, в т. ч. и российских);

- ЧИГТС (CHIPS) - система электронных переводов Нью-Йоркской расчетной палаты (130 банков-участников).

Широкое внедрение электронно-вычислительных машин б практику банковского хозяйствования вызвало применение платежных карточек.

Платежная карточка представляет собой разновидность денежного товара, дающую право его владельцу осуществлять списывание средств с его счета в кредитном учреждении в пределах его остался либо сверх имеющихся средств на счетах, по в пределах установленных лимитов.

По виду проводимых расчетов различают следующие виды платежных карточек:

- дебетовые карточки. Они позволяют, не прибегая к бумажным носителям* списывать деньги со своего счета в банке только в пределах его остатка. Кроме того, с их помощью можно получать наличность в банкнотах и приобретать товары* осуществляя расчеты через банковские электронные терминалы;

- кредитовые карточки. Они позволяют осуществлять тс же самые операции, что и дебетовые карточки* но в отличие от них связаны с открытием кредитной линии в банке, б результате чего их владелец имеет возможность пользоваться кредитом при осуществлении покупок и получении наличных денег,

К наиболее распространенным зарубежным платежшлм карточкам относятся: «Виза», «Мастеркард», «Американ экспресс», а к отечественным - «СТЬ-Кард», «Юнион Кард», «Золотая корона» и др.

Контрольные вопросы

- Назовите функции денег и рассмотрите их особенности.

- Что представляет собой масштаб пен?

- Кашвы роль и назначение денег?

- Назовите виды денет.

- Чем отличаются дснствігіельные дрны и от знаков стоимости?

- Назовите основные различия между вексельным и банковским обращением,

- В чем состоит достоинство электронных денег?

Еще по теме ФУИКТЩИ И ВИДЫ ДЕНЕГ:

- 1. Возникновение денег и необходимость их в рыночной экономике. Сущность денег. Виды денег. Функции денег.

- 3. Сущность и свойства современных денег. Виды денег.

- 4. Виды денег, определение действительных денег.

- Сущность денег, виды и функции денег

- Тема 1. Предмет, задачи и структура курса. Виды и роль денег. Эмиссия и выпуск денег в хозяйственный оборот.

- Тема 1. Предмет, задачи и структура курса. Виды и роль денег. Эмиссия и выпуск денег в хозяйственный оборот.

- 1. Природа и функции денег. Виды денег

- Функция предложения денег и факторы, ее определяющие. Виды кривой предложения денег

- 1.1. Деньги: эволюция, функции, виды. Теории денег Эволюция денег в России.

- Виды денег