ФИНАНСОВАЯ ПОЛИТИКА* УПРАВЛЕНИЕ ФИНАНСАМИ

Финансовые отношения формируются в систему отношений в соответствии с разрабатываемой общегосударственным органом управления финансовой политикой. Она является составной частью экономической политики.

Экономическая же политика стоит в одном ряду с социальной, национальной, оборонной, внешней и внутренней политикой, другими звеньями общей государственной политики. Система финансовых отношений является обособленной частью системы экономических денежных отношений, соответственно и финансовая политика является составной частью денежной политики.В свою очередь, финансовая политика включает в себя бюджетную, налоговую, таможенную, ценовую, инвестиционную, денежную политику в силу обозначенных целей и задач в соответствии с действием экономических законов. Кроме того, следует учитывать, что в рамках общегосударст венной финансовой политики все хозяйствующие субъекты также разрабатывают свою собственную политику.

Финансовая политика (в широком смысле слова) - это определение конечных целей, конкретных задач и организация управления финансами с цел що выполнения ими сноих функций с учетом действия экономических законов разнития общестна.

Финансовая политика (в узком смысле слова) — это совокупность методологических основ* форм и мет одов, направленных на достижение эффективности н мобилизации, распределении и использовании финансовых ресурсов общества с целый выполнения государством его функций, поставленных целей и конкретных задач.

(_Цслью финансовой политики является обеспечение стабильного поступательного развития экономики государства и хозяйствующих

субъектов на основе использования финансовых отношений и финансового цотепциала.

^(ель финансовой политики проявляется в выполнении конкретных стратегических задач и решении тактических вопросов использования функционального предназначения финансов. Кон креп иле стратегические задачи финансовой политики зависят от внешних и внутренних условий, наличия финансовых ресурсов, организации товарно-денежных отношений, государственного устройства и т.

п, I[сотому в зависимости от влияния внешних условий финансовая политика может быть: независимой, частично зависимой, зависимой; ресурсосберегающей и ресурсосохраняющей; политикой унитарного или федерального государства; развитой, слаборазвитой и неразвитой.Финансовая стратегия ориентирована на длительный период развития экономики и направлена на решение задач конкрет ного этапа развития экономики, и реализация ее представляет собой этапы общей стратегии. Эта стратегия заключается в своевременном изменении методов и форм организации финансовых отношений в соответствующий период времени для достижения определенных целей,

К основным стратегическим задачам финансовой политики России на современном этапе можно отнести:

- финансовую устойчивость развития экономики;

- финансовую независимость государства;

- обеспечение платежеспособности государства и хозяйствующих субъектов.

Основные тактические задачи финансовой политики состоят н следующем:

обеспечение макроэкономической сбалансированности;

- достижение бюджетного профицита;

- снижение государственного долга;

- стабилизация национальной валюты и снижение уровня инфляции;

- разработка и утверждение стабильного финансового законодательства в сфере функционирования общегосударственного органа и хозяйствующих субъектов;

- организация финансового контроля;

- сосредоточение финансовых ресурсов в руках государства и хозяйствующих субъектов и др.

Свои обособленные задачи в рамках единой цели решают и составные части финансовой политики.

{Бюджетная политика решает такие задачи, как определение;

- доли валового впуі реп него продукта, концентрируемой в бюджете;

- доли валового внутреннего продукта, распределенной между федеральной властью и субъектами Федерации;

- структуры расходной части бюджета;

- сумм расходов, распределяемых между бюджетами разных уровней;

- доли федеральною бюджета из совокупной суммы консолидированного бюджета;

- задач управления государственным долі ом;

- дефицита или профицита бюджета; и т. и.

VНалоговая политика может быть:

- политикой, с высоким уровнем налогообложения, когда государство устанавливает максимальные ставки налогообложения;

- политикой «разумных» налогов, когда предпринимательские структуры максимально выводятся из-под налогообложения;

- политиком, предусматривающей достаточно высокий уровень налогообложения предпринимательских структур при значительной социальной поддержке граждан.

Однако при функционировании любой модели налогообложения налоговая политика решает следующие задачи:

- фискальные — мобилизация деі южных средств в бюджеты всех ypOBj ісй;

- экономические или регулирующие - стимулирование или ограничение развития сфер экономики, деловой активности внутри страны;

- социальные - перераспределение средств в интересах определенных социальных групп;

- международные - укрепление экономических связей с другими странами и преодоление неблагоприятных условий для платежного баланса;

- ноіггролїфующие - организация контроля при помощи систем и методов налогообложения за деятельностью хозяйствующих субъектов и граждан.

(/Таможенная политика представляет собой специфическую область налоговой и ценовой политики со своими обособленными формами и методами влияния на экономику государства. Используя арсенал инструментом таможенной политики, общегосударственный орган управления может ограничивать или расширять доступ на внут ренний рынок импортных товаров и услуг, сдерживать или поощрять экспорт товаров и услуг. Цели применения различных видов таможенной политики связаны с задачами общеэкономической но литки, необходимостью пополнения доходов бюджета и созданием условий для роста экономического потенциала Государства на внутреннем и мировом рынке.

Ценовая политика решает ряд специфических задач. К ним относятся:

- регулирование и Корректировка цен и тарифов на товары (работы и услут) предпринимательских структур-монополистов;

- формирование и утверждение цен на использование или реализацию естественных ресурсов страны - недр, земли, водных, лесных и других ресурсов;

\' управление ценами предпринимательских структур в базовых отраслях и б отраслях, имеющих стратегические назначение, и другие.

(Инвестиционной политикой признается политика, направленная па использование в экономике страны имеющихся финансовых ресурсов и резервов с целью вложения денежных средств в наиболее перспективные и стратегические направления и сферы хозяйствования. Инвестиционная политика включает в себя такие виды, как кредитная политика, политика на финансовом рынке, политика по отношению к инвестиционным институтам. Основными задачами инвестиционной политики являются аккумулирование свободных денежных средств в руках определенных инвестиционных фондов, предпринимательских структурах, в том числе в коммерческих банках, и их использование на финансовом и крещгтном рынках.

Денежная политика является самостоятельным видом по отношению «"финансовой политике. Однако, решая задачи регулирования эмиссии денег и их заменителей, а также задачи стабилизации национальной валюты, она является составной частью финансовой политики. Именно через эмиссионную политику происходит корректировка доходов и расходов государственного бюджета, государственное регулирование инфляционных процессов. Контроль и регулирование СОСТОЯНИЯ национальной валюты по отношению к другим видам валют позволяют регламентировать доходы и расходы государственного бюджет и проводить реальную оценку капитала хозяйствующих субъектов в стране и за рубежом, оценивать экономическую безопасность государства.

Финансовая политика в области международных отношений

имеет свои особенности. Она связана как с внутренними условиями хозяйствования, так и с международным законодательством. Составной частью этой политики является таможенная политика, политика управления государственным кредитом, государственным долгом и условия международных договоров в области использования финансовых отношений.

Фи на неона и политика на рынке ценных бумаг характеризуется системой организации отношений на рынке кредитов, капиталов, денег и всех видов ценных бумаг.

Управление финансами представляет собой совокупность мер общегосударственного органа по реализации финансовой политики государства, обеспечению целенаправленного и непрерывного функционирования финансового механизма с целью выполнения системой финансов своего функционального назначения.

Финансовая политика позволяет соединить воедино возможности управления (регулирования со стороны государства), которые присущи финансам, с конкретными формами и методами, организацией органов управления финансовой системой.

В любом государстве управление финансами должно базироваться на главных методологических принципах, которые должны быть основой организации финансовых отношений для всех сфер хозяйствования и звеньев финансовой системы. Эти принципы:

- единство целей и задач;

- макроэкономическая сбалансированность ресурсов всех сфер хозяйствования;

- соблюдение требований экономических законов;

- достоверность;

- гласность;

- учет конкретных исторических и внешних условий;

- учет прошлого опыта;

- обеспечение рациональности структуры финансов и финансового механизма;

- создание финансов!,їх резервов;

* сосредоточение основных финансовых ресурсов в руках государства;

- контроль со стороны общества за формированием и использованием ресурсов.

Однако следует учитывать, что, разрабатывая конкретные направления финансовой политики, можно использовать и другое принципы, дополняющие вышеназванные (о чем будет сказано ниже).

(^правление финансами может быть обособлено в перспективное (страте гн ч е ей\'О\'С J7 теку ще е и оперативное, В спя з и с этим и создается структура органов, орг анизующих процесс. От характера финансового управления зависят применеї іие соответствующей системы мероприятий по реализации финансовой политики, а также функциональные обязанность и ответственность органов государственной влаеги и управления, _/

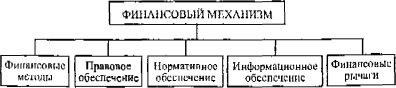

\'^.Систему мероприятий и способов достижения целей можно представить п виде финансовою механизма, в который входят следующие звенья: финансовые методы, финансовые рычаги, правовое обеспечение, нормативное обеспечение, информационное обеспечение (рис. 1).

Рис, 1.

Финансовый механизм управления Фцнансоныо методы имеют важнейшее функциональное значение. В состав основных методов управления входят метеды общегосударственного управления и регулирования; финансового и экономического анализа; финансового планирования; прогнозирования; программирования; стимулирования и ответственности; налогообложения; кредитования и самокредитования; организации.системы расчетов, инвестирования и др.Применение методов зависит от организации самого процесса управления:

- Прямое управление. Такое управление применяется в субъектах управления, которые полностью находятся в распоряжении общегосударственного органа. Однако оно не может затраг ивать тех экономических отношений, которые не зависят от функционирования государсіва.

- Регулирование, Финансовое регулирование осуществляется по тем направлениям, которые частично могут корректироваться общегосударственным органом управления. К таким направлениям относятся: бюджетное, налоговое, таможенное, валютное, кредитно-денежное, инвестиционное, ценовое и т. п. регулирование. Формы финансового регулирования могут быть различными:

- прямое - когда общего суд арственньш орган управления законодательно устанавливает финансовые отношения (например, введение прямых или косвенных налогов);

- косвенное - когда общегосударственный орган вводит отдельные ограничения, которые могут повлиять на финансовые отношения (например, льготы и санкции при налогообложении, квоты, нормы расходов, ставки налогов);

- смешанное - когда прямое и косвенное регулирование попользуются вместе.

Финансовые рычаги представляют собой совокупность показателей, участвующих в управлении: совокупный общественный продукт; национальный доход; валовый внутренний продукт; прибыль (доход); финансовые санкции; курсы валют; ставки кредитов, налоги и неналоговые платежи; финансовые санкции и льготе.!; расходы; доходы и т. п.

Правовое обеспечение предусматривает определенное сочетание основных положений, отраженных в официальных документах: Законы, УказЕ.т Президента, Постановлении правительства, инструкции, приказы и письма министерств и ведомств, уставы хозяйствующих субъектов, международные договоры.

Нормативное обеспечение организации финансового управления состоит в применении: норм, нормативов, тарифов, рекомендуемых методов и методик расчетов и т. д.

Информационное обеспечение системы финансовою управления предполагает использование таких принципов управления, как учет прошлого опыта, тенденций развития, влияние внешних и внутренних факторов на методы и инструменты управления и др.

Б процессе управления сочетаются разнообразные методы, показатели, информационная база, законодательство, нормы и нормативі.! и т. п.

Субьекгами управления финансами являются как руководящие органы, так и руководимые ими хозяйствующие субъекты (рис. 2).

Рис. 2. Система организации и взаимодействия субъектов управления финансами Российской Федерации

Управление финансами предст авляет собой процесс, который организуют и которым руководят органы і о с уд ар ств єні і о й власти н соответствии о законодательство^)

Как видно из рис, 2, процесс управления финансами предусматривает единство управляющей и управляемых систем.

Общее управление финансами осуществляют высшие органы государственной власти. Хозяйству тоще субъекты - предпринимательские структуры яшипотси управляемой системой. Однако п систему го су- дарственной власти и государственного управления входят хозяйствующие субъекты как субъекты управления, выполняющие функции и задачи предпринимательской структуры:

- Федеральное Собрание* которое регламентирует деятельность финансовой системы, устанавливает взаимоотношения всех хозяйствующих субъектов, утверждает федеральный бюджет и финансовое законодательство;

- Президент Российской Федерации имеет право «вето» на введение финансового законодательства. Он утверждает бюджет, контролирует деятельность правительства; (

- Правительство Российской Федерации готовит проект государственного бюджета, выступает как центр оперативного и текущего управления финансами и включает в свой состав многие министерства и ведомства, на которые возложены обязанности и ответственность по направлениям развития экономики;

- Счетная палата Российской Федерации контролирует расходование и целевое назначение федеральных денежных средств;

- Министерство экономики Российской Федерации является руководящим органом а выработке стратегии экономического развития И разрабатывает баланс финансовых ресурсов страны;

- Министерство финансов Российской Федерации осуществляет общее руководство в финансовой сфере и исполнение бюджета; организует разработку бюджета и ого исполнение; участвует в разработке плана финансовых ресурсов страны; ведет контроль за финансово- хозяйственной деятельностью организаций и предприятий всех форм собственности;

- Федеральное казначейство организует кассовое исполнение бюджета и является подразделением Министерства финансов РФ;

- Министерство по налогам и сборам Российской Федерации и Федеральная служба налоговой полиции являются контролирующими органами во взаимоотношениях хозяйствующих структур с государством;

- Министерство государственного имущества Российской Федерации организует управление государственным имуществом с целью получения доходов неналогового характера и налогов, уплачиваемых государственными организациями и предприятиями;

- федеральная комиссия по ценным бумагам контролирует деятельность участников фондового рынка;

- Система учреждений Центрального банка Российской Федерации (Банка России) формирует денежно-кредитную политику и осуществляет кассовое исполнение бюджета, а также ведет контроль за деятельностью кредитных учреждений.

- Предпринимательские структуры - хозяйствующие субъекты являются субъектами управления финансами.

В понимании определения и сущности предпринимательства, предприятий, предпринимательских структур в экономический теории и практике много необозначенных вопросов.

Под предприятием (предпринимательской Структурой) в мировой теории принято понимать объединение производственных элементов (труда, капитала, аироприированных естественных сил) с целью получения прибыли как замкнутую в себе, самостоятельную организацию, глава которой (хозяин, мастер, предприниматель - вообще) имеет право распоряжаться данными элементами по собственному усмотрению. Предприятие, по его субъекту, может быть как частным, так и публичным в Соитие їсти и с международной классификацией (государствен\' нос, муниципальное, межгосударственное и т. п.), єдиноліїчнетм и коллективным (когда предпринимателем является одно или несколько

лиц)\'

Предприниматель является представителем единого предприятия (предпринимательской егрукгуры) как хозяйствующего субьекга. Он ставит цель и регулирует средства ее достижения. Он служит постоянно действующим органом экономического учета, определяющим внутреннее строение предприятия и отношение его к внешнему миру. Он подбирает элементы производства, следит за наиболее целесообразной их комбинацией, производит подмену одних элементов другими (еубети- туирует). Он же устанавливает наиболее выгодное отношение своего предприятия к рынку.

Характерная особениость предпринимательства заключается в том, что предприниматель организует предприятие и управляет им С целью получения прибили, В крупном производстве его организаторская функция своди тся к минимуму (даже к нулю), когда единоличное начало в организации уступает место акционерному. Предпринимателем на частном единоличном предприятии является собственник имущества. В акционерных предприятиях отдельный част ный собст венник перестает быть предпринимателем и становится лишь владельцем имущества, предпринимателем же становится коллективный собственник, функции которого выполняет владелец контрольного пакет а акций (доли) предприятия.

Сложиьгм вопросом предпринимательства является создание и деятельность крупных предпринимательских систем (структур), где организаторская функция и функция управления отделяются от предприї гцмате- ля и передаются работникам предприятия (внешне предпринимательские функции отделяются от предпринимателя),

Таким образом, в состав хозяйствующих субъектов - предпринимательских структур (предприятий) входят: индивидуальные предприниматели, организации (предприятия и корпорации) всех организационно-прано в ьіх форм и сфер хозяйствования, унитарные (государственные и муниципальные) предприятия и учреждения, государство (в лице общегосударственного органа управления), которые выполняют функции организации и управления с целью получения прибыли (увеличения национального дохода).

Проведение финансовой политики в субъектах Федерации, а также управление финансами на региональном уровне осуществляют административно-территориальные и муниципальные подразделения соответствующих финансовых учреждений.

Объектами управлении финансов являются финансовые отношения, возникающие между субъектами управления. К ним относятся финансовые отношения по формированию централизованных и децентрализованных денежных фондов, бюджетных фондов, внебюджетных фондов, инвестиционных фондов, фондов и средств предпринимательских структур, организаций и учреждений; финансовые отношения по использованию этих денежных фондов и средств; отношения, связанные с контролем за финансово-хозяйственной дея тельностью хозяйствующих субъектов.

Контрольные (fОНроОЫ

- Дайте определение юсударетвенной финансовой политики.

- Раскройте экономическое содержание государственной финансовой политики.

- Каковы цели и задачи юсударетвенной финансовой политики?

- Охарактеризуйте содержание государственной финансовой политики по направлениям.

- Дайте определение хозяйствующему субъекту, хозяйствующему субъекту предпринимательской структуре.

- Что такое государственное упрапление финансами?

- В чем содержание финансового механизма и функции основных его звеньев?

- Какие методы относятся к финансовым?

- Какие задачи решают органы управления государственными финансами?

- Дайте характеристику звеньев управления финансами.

Еще по теме ФИНАНСОВАЯ ПОЛИТИКА* УПРАВЛЕНИЕ ФИНАНСАМИ:

- 2.2 Управление финансами, финансовая политика и финансовый контроль

- 2.2 Управление финансами, финансовая политика и финансовый контроль

- 10. Управление финансами. Финансовая политика

- 19. Финансовая политика. Управление государственными финансами. Финансовый контроль.

- 1.5 Управление финансами. Финансовая политика

- 2. Управление финансами и финансовая политика

- Управление финансами и финансовая политика.

- Тема 2: Финансовая политика и управление финансами.

- Глава 4. Управление финансами и финансовая политика

- Финансы и финансовая система, финансовая политика государства.

- Тема 1. Финансы, финансовая система. Управление финансами.

- Тема №1. Финансы, финансовая система, финансовая политика.

- управление финансами ОРГАНИЗАЦИИ И ЕЕ финансовым состоянием