Денежно-кредитная политика Банка России

Управление денежной массой в обращении - всего лишь одна из задач правительства в рамках его общей обязанности направлять национальную экономическую активность в соответствии с главными целями стратегии развития страны.

Существует три основных способа экономического регулирования экономики: фискальная политика, денежно-кредитная политика, прямое вмешательство государства.

Фискальная политика. Данный способ подразумевает экономическое регулирование за счет мероприятий в области налогообложения и государственных расходов.

Прямое вмешательство государства характерно для социалистических стран с директивными методами управлениями. Наиболее ярким примером может служить политика регулирования цен и доходов, направленная на контролирование инфляции за счет замораживания цен и заработной платы, а также рационирование (распределение товаров в обществе в соответствии с необходимостью).

Денежно-кредитную политику осуществляет Банк России совместно с правительством, согласно выбранной идеологии развития экономики.

Денежно-кредитная политика (ДКП) представляет собой совокупность мер, направленных на изменение количества денег в обращении, объема банковских кредитов, процентных ставок, валютного курса, платежного баланса, и следовательно, на состояние экономики страны в целом. Целями денежно-кредитной политики являются: достижение финансовой стабилизации; снижение темпов инфляции; укрепление курса национальной валюты; обеспечение устойчивости платежного баланса страны; создание условий для стимулирования экономического роста.

В зависимости от состояния экономики и целей выделяют два типа денежно-кредитной политики (рис. 6.6).

* ~

Рестрикционная политика Ужесточение условий и ограничение объема кредитных операций коммерческих банков и повышения уровня процентных ставок (увеличение налогов, сокращение государственных расходов)

Типы денежно-кредитной политики

*

Экспансионистская политика Расширение масштабов кредитования, ослабление контроля над приростом денежной массы, сокращение налоговых ставок, понижение уровня процентных ставок

Денежно-кредитная политика может иметь тотальный либо селективный характер.

Тотальный характер - мероприятия Банка России распространяются на все учреждения банковской системы. Селективный характер - мероприятия Банка России распространяются на отдельные кредитные учреждения или на отдельные виды банковской деятельности.Инструментами селективной политики являются:

- Установление лимитов учетных и переучетных операций (по отраслям, регионам).

- Лимитирование отдельных видов операций банков.

- Установление маржи при проведении различных финансово-кредитных операций

- Регламентация условий выдачи отдельных видов ссуд различным категориям заемщиков.

- Установление кредитных потолков и т.д.

- Выбор типа денежно-кредитной политики, а соответственно и набора инструментов регулирования Банк России осуществляет исходя из состояния хозяйственной конъюнктуры. Выбранные и разработанные направления денежно-кредитной политики утверждаются законодательным органом.

Одним из основных принципов определения стратегии центральных банков служит ориентация на регулирование денежной массы в национальной экономике или регулирование валютного курса национальной денежной единицы по отношению к какой-либо стабильной иностранной валюте, т.е. на внутренние или внешние показатели.

Рис. 6.7. Стратегия Центрального банка

В соответствии с выбранной стратегией центральные банки осуществляют в качестве приоритетной либо денежную, либо валютную политику, используя соответствующие инструменты.

Инструменты, используемые в денежно-кредитной политике центральными банками разных стран, должны соответствовать определенным требованиям: а) максимальной действенности; б) равномерностью воздействия на конкурентоспособность кредитных институтов.

Все инструменты денежно-кредитной политики можно охарактеризовать с помощью следующих критериев: традиционные или нетрадиционные; административные или рыночные; общего действия или селективной направленности; прямого или косвенного воздействия; краткосрочные, среднесрочные или долгосрочные.

Согласно закону «О Центральном банке Российской Федерации» (ст. 35) сформулированы основные инструменты денежно-кредитной политики: процентные ставки по операциям Банка России; нормативы обязательных резервов, депонируемых в Банке России (резервные требования); операции на открытом рынке; рефинансирование банков; валютное регулирование; установление ориентиров роста денежной массы; прямые количественные ограничения.

Сущность механизма действия основных инструментов денежно-кредитной политики представлена в табл. 6.2.

Сущность механизма действия основных институтов денежно-кредитной политики

| Инструмент | Сущность политики | Механизм действия |

| Учетная политика | Она состоит в учете и переучете коммерческих векселей, передаваемых банковским сектором в Центральный банк, который в свою очередь получает их от хозяйствующих субъектов и населения в качестве обеспечения выданных кредитов. Центральный банк выдает кредиты на оплату полученных векселей и устанавливает официальную учетную ставку - процент, который взимается при их переучете. Учетная политики направлена на установление лимита кредитов для каждого кредитного учреждения банковского сектора. Все остальные процентные ставки по всем формам кредитов являются производными от учетной ставки | Регулируя уровень ставок, ЦБ РФ регулирует стоимость кредита |

| Изменение нормы обязательных резервов | Определяются как определенный процент от общей суммы вкладов в коммерческих банках. Зависит от вида и величины вклада. Установление норм обязательных резервов обязывает банки хранить часть своих ресурсов на беспроцентном счете в ЦБ. При этом преследуется основная цель - осуществлять регулирование ресурсов банков, направляемых на кредитование субъектов хозяйствования и население, и тем самым оказывать влияние на совокупную денежную массу | Увеличение нормы резервов ведет к ограничению кредитных вложений банков и наоборот |

| Операции на открытом рынке | Покупка-продажа Центральным банком ценных бумаг за свой счет. | При покупке Центральным банком ценных бумаг увеличивается (при продаже уменьшается) объем собственных резервов коммерческих банков - изменяется стоимость кредита и спрос на деньги. Неэмиссионное кредитование дефицита госбюджета |

| Рефинансиро вание банков | Кредитование Банком России банков, в т.ч. учет и переучет векселей. Основной формой кредитования сегодня является ломбардный кредит под залог государственных ценных бумаг | Поддержание ликвидности банка |

| Валютные регулирования | Осуществляются путем проведения валютных интервенций Банка России, т.е. купля-продажа иностранной валюты против российской на межбанковском или биржевом рынке для воздействия на курс рубля. Методы: установление валютного надзора; сохранение официальных золотовалютных резервов на уровне минимальной достаточности; регулирование операций с валютой у коммерческих банков путем установления лимитов | Покупая за счет золотовалютных резервов национальную валюту, ЦБ увеличивает спрос на нее, а значит, повышает ее курс и наоборот. Повышение курса национальной валюты способствует расширению импорта продукции |

| Установление ориентиров роста денежной массы | Регулирование количества денег в обращении, определяемое величиной денежного агрегата М2 | Исходят из предполагаемой динамики реального ВНП, уровня инфляции и скорости обращения денег |

| Прямые качественные ограничения Банка России (селективные инструменты) | Установление максимальных уровней ставок по отдельным видам операций и сделок, ограничение кредитования, замораживание процентных ставок и т.д. | Прямое ограничение применяется в исключительных случаях после проведения консультаций с Правительством |

Целевыми ориентирами денежно-кредитной политики в ближайшей перспективе являются:

а) обеспечение низкого уровня инфляции при значительном увеличении денежной массы в реальном выражении;

б) дедолларизация российской экономики и укрепление национальной валюты;

в) снижение процентных ставок и постепенная переориентация денежных потоков из финансового в реальный сектор экономики;

г) остановка утечки капитала за рубеж;

д) реструктурирование внешних и внутренних долгов.

В соответствии с Федеральным Законом «О Центральном банке Российской Федерации (Банке России)» Банк России является органом регулирования и надзора за деятельность кредитных организаций. Главной целью надзорной деятельности ЦБ РФ является поддержание стабильности банковской системы. Исходя из этой цели Банк России должен решать следующие задачи:

- Предупреждать возможность возникновения системного банковского кризиса (путем снижения рисков утраты ликвидности отдельными кредитными институтами);

- Защищать интересы вкладчиков и кредиторов;

- Не допускать монополизации финансового капитала, поддерживать здоровую конкуренцию в банковском секторе экономики;

- Способствовать повышению эффективности банковского дела, росту профессионализма и добросовестности банковских работников.

На решение задач в области надзора воздействуют следующие факторы:

- Макроэкономическая ситуация в стране, состояние банковской системы;

- Социально-экономические приоритеты развития общества;

- Совершенство законодательной базы;

- Проводимая Банком России кредитная политика;

- Степень независимости Банка России от органов законодательной и исполнительной власти;

- Исторически сложившиеся особенности организации банковского надзора в стране.

Согласно международной банковской практике организация банковского регулирования и надзора может осуществляться следующим образом:

- под эгидой Центрального банка (Россия и многие другие страны);

- ведущая роль принадлежит Правительству, как правило, в лице Министерства Финансов (Франция);

- независимое агентство, несущее ответственность перед парламентом или президентом (Федеральное ведомство банковского надзора - Германия);

- смешанный тип организации, например, в США - Федеральная Резервная Система (ФРС), Федеральная Корпорация страхования депозитов (ФКСД), контролер денежного обращения (КДО), Федеральный комитет открытого рынка (ФКОР).

В России отдельные банковские операции в последнее время (в первую очередь с корпоративными ценными бумагами) переходят под контроль другого государственного органа - Федеральной комиссии по ценным бумагам (ФКЦБ).

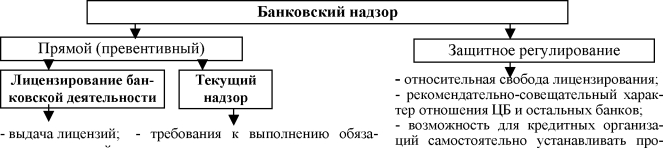

Банковский надзор может быть двух видов: прямой (превентивный) и более либеральный (защитное регулирование), возможно сочетание методов того и другого видов. Совокупность этих методов представляет собой банковский надзор.

- отзыв лицензий;

тельных нормативов;

- контроль над отдельными банковскими операциями;

- жесткая система отчетности и аудита;

- принятие мер воздействия и т.п.

центные ставки;

- отсутствие финансовой поддержки со стороны государства и ЦБ;

- создание системы саморегулирующихся организаций

Разумный банковский надзор

Рис. 6.8. Банковский надзор

Методы регулирования, осуществляемые ЦБ РФ делятся на: административные и экономические, регулирующие и надзорные (рис. 6.9)

Методы регулирования

Рис. 6.9. Методы регулирования Центрального банка РФ

Надзор за деятельностью кредитных организаций может осуществляться в следующих формах:

- анализ отчетности коммерческого банка, регулярно представляемой в банк России в установленном порядке;

- проверка отдельных направлений деятельности кредитной организации в целом представителем Банка России (ревизия на месте);

- проведение внешнего аудита аудиторской фирмой. Сведения о фирме и аудиторское заключение представляются в Банк России.

Кроме того, все кредитные организации обязаны осуществлять внутренний аудит своими силами и публиковать заверенные аудиторской фирмой балансы и «Отчет о прибылях и убытках».

При нарушении коммерческим банком банковского законодательства или отдельных нормативов Банк России имеет право:

- Взыскать штраф.

- Назначить временную администрацию для управления проблемным банком.

- Отозвать лицензию на право осуществления банковской деятельности.

Основными тенденциями развития банковского регулирования и надзора в России являются:

- Постепенный переход на международные стандарты регулирования и надзора;

- Введение системы «раннего оповещения» и «быстрого реагирования» на появление проблемных кредитных организаций;

- Переход на международные стандарты бухгалтерского учета и отчетности;

- Укрепление банковского менеджмента;

- Совершенствование методов банковского регулирования и надзора.

Пути развития банковского регулирования представлены на рис. 6.10.

| Своевременность применения ЦБ РФ к банкам мер воздействия | Совершенствование методологии банковского надзора | Создание в БР системы мониторинга предприятий реального сектора | Развитие системы повышения достоверности бухгалтерского учета и переход на международные стандарты | Раскрытие информации Банком России о финансовом состоянии банков, полученной в ходе исполнения им надзорных функций | ||||||||||

| X 1 | L j |

|

| |||||||||||

| Региональный надзор за состоянием банков | lt; | Банковский надзор: пути развития | > | Усиление законодательной инфраструктуры банковской деятельности | ||||||||||

| / / \\ \\"х | ||||||||||||||

| Новации в области проведения инспекционных проверок | Совершенствование судебных процедур банкротства кредитных организаций | Системный подход к банковскому надзору | Повыше ние качества надзора | Усовершенствование надзорных условий за проведением операций банков с реальным сектором экономики | Разработка механизма контроля за рисками кредитных организаций | |||||||||