7.1. Безналичный денежный оборот: элементы, формы, способы платежа

Безналичный оборот представляет собой часть совокупного денежного оборота с использованием безналичных расчетов путем записей на счетах в банках или зачетов встречных требований хозяйствующих субъектов.

Система безналичных расчетов состоит из следующих элементов:

- виды расчетных документов;

- порядок документооборота;

- принципы организации безналичных расчетов;

- способы платежа;

- формы безналичных расчетов.

Согласно Положению Банка России от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (далее — Положение о безналичных расчетах), используются следующие расчетные документы:

- платежные поручения;

- аккредитивы;

- чеки;

- платежные требования;

- инкассовые поручения.

Расчетные документы перемещаются между организациями и банками. Такое движение расчетных документов называется документооборотом.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти дней, не считая дня выписки.

85 I

Документы, не оплаченные из-за недостаточности средств на счете клиента, помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок». Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные — в сумме остатка.

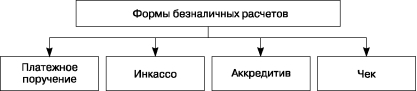

В соответствии с Положением о безналичных расчетах применяются формы безналичных расчетов, представленные на рис. 7.1.

Рис. 7.1. Формы безналичных расчетов

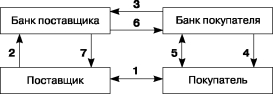

Расчеты платежными поручениями — форма безналичных расчетов, при которой плательщик представляет в обслуживающее его учреждение банка специальный расчетный документ, содержащий безусловное поручение о перечислении определенной суммы со своего расчетного счета на расчетный счет получателя средств (рис.

7.2).

Рис. 7.2. Схема расчетов платежными поручениями:

1 — договор поставки товаров (выполнение работ, оказание услуг);

2 — поставка товаров, выполнение работ, оказание услуг (пересылка счета-фактуры); 3 — платежное поручение покупателя; 4 — списание средств с расчетного счета покупателя на счет поставщика; 5 — списание средств с корреспондентского счета банка-покупателя на счет банка поставщика. Кредитовое авизо о перечислении средств; 6 — выписка из расчетного счета плательщика о списании суммы; 7 — выписка из расчетного счета покупателя о поступлении средств

I 86

Такие расчеты производятся:

- за полученные товары;

- за оказанные услуги;

- при осуществлении плановых платежей при равномерных поставках товаров;

- по нетоварным операциям (налоги, платежи во внебюджетные фонды и т.д.).

Расчеты платежными поручениями обеспечивают максимальное сближение моментов получения покупателями товаров и совершения платежа, ускоряют оборачиваемость оборотных средств.

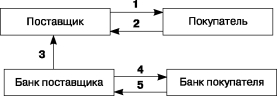

Инкассо — банковская операция, когда банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа (рис. 7.3).

Рис. 7.3. Схема расчетов инкассовыми поручениями:

1 — покупатель и поставщик заключают договор, в котором определяют порядок и форму расчетов (инкассо), а также перечень отгрузочных и товарно-распорядительных документов, которые должен будет представить поставщик для получения платежа; 2 — поставщик готовит полный комплект документов, указанных в договоре (включая счета-фактуры и т.п.). Вместе с расчетными документами этот комплект поставщик представляет в свой банк, которому он поручает операцию инкассирования; 3 — банк поставщика, проверив наличие всех реквизитов и идентичность заполнения всех экземпляров расчетных документов, направляет их вместе с отгрузочными и товарораспорядительными документами в банк покупателя с инструкциями в отношении перевода средств, полученных от покупателя; 4 — банк покупателя, получив указанные документы, направляет покупателю извещение, что документы получены, и просит акцептовать и (или) оплатить их; 5 — покупатель акцептует и (или) оплачивает представленные расчетные документы.

После оплаты банк покупателя выдает ему отгрузочные или товарораспорядительные документы, и покупатель вступает во владение товаром; 6 — полученные от покупателя средства банк покупателя переводит в банк поставщика;7 — банк поставщика зачисляет полученную из банка покупателя сумму на счет поставщика

Инкассовое поручение может оформляться с помощью таких расчетных документов, как платежное требование-поручение, а так-

87 I

же с помощью векселя или чека. Кредитная организация, получившая от клиента инкассовое поручение, называется эмитентом. Кредитная организация, которая осуществляет предъявление требования о совершении платежа, — исполняющая кредитная организация.

В соответствии со ст. 877 ГК РФ чек есть ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (рис. 7.4).

Рис. 7.4. Схема расчетов чеками:

1 — отгрузка ценностей, выполнение работ, услуг; 2 — чек; 3 — реестр чеков для оплаты; 4 — требование на оплату; 5 — перечисление денег и их зачисление на счет поставщика

Расчеты чеками осуществляются по следующей схеме: для получения чековой книжки предприятие представляет в свой банк заявление и платежное поручение на сумму лимита чековой книжки.

Банк списывает эту сумму с расчетного счета предприятия и депонирует ее на отдельном счете, с которого оплачиваются чеки. Банк выдает предприятию чековую книжку с указанием депонированной им суммы. В пределах этой суммы предприятие может выписывать чеки.

Вместе с чеками банк выдает клиенту идентификационную карточку, в которой содержатся образец подписи, паспортные данные чекодателя, номер его счета, наименование юридического лица. При покупке товаров или оплате услуг покупатель расплачивается чеком.

Плательщиком по чеку является банк или иная кредитная организация, получившая лицензию на совершение банковских операций и производящая платеж по предъявительскому чеку.

Безусловно, чек выписывается на тот банк, где чекодатель имеет средства.Срок обращения его ограничен, если место выдачи и оплаты находится:

- в одной и той же стране — 8—10 днями;

- разных странах — 20 днями;

- разных частях света — 70 днями.

I 88

Чеки, выписанные за границей Российской Федерации с платежом на ее территории, должны соответствовать требованиям о реквизитах чека и его составлении, предусмотренным законодательством Российской Федерации.

Чек может быть авалирован. Платеж по чеку может быть гарантирован авалистом полностью или частично посредством аваля. Гарантия платежа по чеку может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе посредством записи «считать за аваль» и указания, за кого он дан. Аваль подписывается авалистом с указанием своего адреса и даты совершения записи.

Аккредитивная форма расчетов (нем. akkreditiv — доверительный) представляет собой условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк, открывший счет (банк-эмитент), может произвести платежи продавцу или дать полномочия другому банку произвести такие платежи при наличии документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива (рис. 7.5).

Рис. 7.5. Схема расчетов аккредитивами:

1 — договор о сделке; 2 — заявление на аккредитив; 3 — распоряжение об открытии непокрытого аккредитива; 4 — открытие аккредитива (депонирование средств); 5а, 56, 5в — извещение об открытии аккредитива; 6 — выполнение предмета договора (отгрузка товаров, выполнение работ, оказание услуг); 7а, 76, 7в — передача пакета документов с подтверждением (авизование); 8 — направление в банк покупателя сообщения об использовании аккредитива; 9 — сообщение покупателю об использовании аккредитива

В договоре, заключенном между поставщиком и плательщиком, указываются:

- наименование банка-эмитента;

- вид аккредитива;

89 I

- срок действия аккредитива;

- порядок осуществления расчетов.

Кредитные организации могут открывать следующие виды аккредитивов (рис. 7.6).

Рис. 7.6. Формы аккредитива

Покрытым (депонированным) является аккредитив, при открытии которого банк-эмитент переводит средства плательщика в распоряжение банка поставщика.

Непокрытый (гарантированный) аккредитив возможен при наличии корреспондентских отношений между банком поставщика и банком покупателя и открывается в исполняющем банке путем предоставления ему права списать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком.

Безотзывный аккредитив не может быть изменен без согласия поставщика, в пользу которого он открыт. В международной практике безналичных расчетов очень широко используются такие виды аккредитивов, как подтвержденный и неподтвержденный. Подтвержденный аккредитив — это аккредитив, за выполнение условий которого отвечает не только банк-эмитент, но и исполняющий банк (подтверждающий банк). Такую ответственность исполняющий банк берет на себя по просьбе банка-эмитента за определенное вознаграждение. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками. Неподтвержденные аккредитивы — аккредитивы, не имеющие указанной гарантии. В международной практике аккредитивы, открываемые банком импортера, обычно подтверждает банк экспортера. В расчетах по внешней торговле (по экспорту) это неприемлемо. Например, в расчетах по экспорту подтверждение аккредитива иностранных банков, открытых в пользу российских пред-

I 90

приятий российскими банками, не дает дополнительных гарантий платежа. Уполномоченные банки совершают платежи своим клиен- там-экспортерам после получения возмещения от иностранных банков.

Документарный аккредитив представляет собой поручение импортера своему банку произвести за его счет платеж экспортеру при расчетах по поставке или акцептовать тратту (переводной вексель), выставленную экспортером, при расчетах в кредит против получения указанных в этом поручении документов.

Делимые и неделимые аккредитивы. Под делимыми аккредитивами понимается аккредитив, по которому бенефициар имеет право на частичное использование аккредитива при предоставлении документов, подтверждающих частичное выполнение обязательств перед приказодателем. Под неделимым аккредитивом понимается аккредитив, исполнение по которому производится однократно при предоставлении документов, оговоренных в аккредитиве.

Переводные и непереводные. Под переводным (трансферабель- ным) аккредитивом понимается аккредитив, бенефициар которого имеет право дать указание авизующему банку перевести аккредитив полностью или частично на иное лицо с сохранением условий аккредитива. Аккредитив может быть переведен только один раз, если в аккредитиве не оговорено иное. Под непереводным аккредитивом понимается аккредитив, исполнение по которому осуществляется лишь указанному бенефициару. Аккредитив считается переводным только в том случае, если об этом есть прямое указание банка-эмитента в условиях аккредитива.

Возобновляемые (револьверные) и невозобновляемые аккредитивы. Под револьверным аккредитивом понимается аккредитив, который по мере его использования пополняется, т.е. приказодатель принимает на себя обязательство восстановить денежную сумму по аккредитиву до первоначального размера по истечении определенного периода после осуществления выплат. Револьверный аккредитив подлежит возобновлению в течение определенного сторонами периода и (или) определенного количества раз. Невозобновляемый аккредитив — это аккредитив, который прекращается с его исполнением.

Одним из способов осуществления безналичных расчетов являются межбанковские расчеты, среди которых различают следующие виды.

- Расчеты через корреспондентские счета (субсчета), открытые в Банке России. Для проведения расчетных операций каждая кредитная организация, расположенная на территории Российской

91 I

Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России.

- Расчеты через корреспондентские счета, открытые в других банках. Корреспондентский счет — это счет одного банка, открытый в другом банке, на котором отражаются платежи, проведенные последним по поручению и за счет первого банка на основании заключенного между ними корреспондентского договора. Выполнение операций осуществляется по корреспондентским счетам «ЛОРО» и «НОСТРО»:

- счет «НОСТРО» — это счета российского банка в иностранных банках;

- счет «ЛОРО» — это счета зарубежных банков в национальном кредитном учреждении.

- Расчетные операции по счетам межфилиальных расчетов между подразделениями одного банка.

Расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами внутри кредитной организации осуществляются через счета межфилиальных расчетов. По счетам межфилиальных расчетов подразделения кредитной организации могут проводить платежи по всем банковским операциям, разрешенным кредитной организации лицензией Банка России, определенным положением о филиале и правилами построения расчетной системы кредитной организации, разработанными в соответствии с действующим законодательством и нормативными актами Банка России.

В процессе осуществления хозяйственных операций часто возникает ситуация, когда остатка средств на расчетном счете предприятия недостаточно для удовлетворения имеющихся претензий со стороны поставщиков, подрядчиков или бюджета. Для обеспечения единого подхода, избежания дискриминации тех или иных предприятий и организаций устанавливается так называемая очередность платежей. Согласно ст. 855 ГК РФ, при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований

- взыскании алиментов;

- 92

- во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

- в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования;

- в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

- в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов или наступления сроков платежа.

Еще по теме 7.1. Безналичный денежный оборот: элементы, формы, способы платежа:

- Денежный оборот. Налично-денежный оборот. Безналичный денежный оборот. Основные формы безналичных расчетов в России.

- Безналичный денежный оборот и основные формы безналичных расчетов

- 13. понятие безналичного денежного оборота. Факторы, определяющие объем и структуру денежного оборота. Скорость движения денежных средств.

- Тема 4. Безналичный денежный оборот и система безналичных расчетов

- 1. Наличный денежный оборот, его экономическая характеристика, отличия от безналичного денежного оборота и связь с ним.

- Безналичный денежный оборот Сущность безналичного оборота

- 2 Безналичные платежи: способы, источники и очередность.

- Понятие “денежный оборот”. Наличный и безналичный денежный оборот.

- Безналичный денежный оборот и система безналичных расчетов

- Организация денежного оборота. Наличный и безналичный денежный оборот