БАНКІВСЬКА ГАЛУЗЬ

Операції окремих банків (під час яких вони залучають і використовують кошти для одержання прибутку) досить подібні скрізь у світі. У всіх країнах банки виступають фінансовими посередниками в сфері, де отримують прибутки.

Якщо розглядати структуру і функціонування сфери як єдиного цілого, то Сполучені Штати тут мають свої особливості. В більшості країн, як правило, в банківській галузі домінують чотири або п’ять банків. У Сполучених Штатах існує приблизно 12 000 комерційних банків, 2500 ощадних і позичкових асоціацій, 500 взаємних ощадних банків і більше 15 000 кредитних спілок.Чи означає більша кількість вищу якість? Чи означає ця різноманітність, що американська банківська система конкурентніша та економічно ефективніша і надійніша, ніж банківська система інших країн? Які економічні і політичні причини обумовлюють таку велику кількість банківських інститутів в Америці? В цьому розділі ми спробуємо дати відповідь на поставлені запитання, досліджуючи історичну еволюцію, систему регулювання і загальну структуру банківської галузі. Крім різних видів банків, існує п’ять федеральних установ шпос численні банківські комісії штатів, які регулюють банківські інститути. В будь-який час декілька з цих установ, керуючись власними правилами та інструкціями, можуть перебрати керівництво певним банком. Звідси, наша банківська система може характеризуватися як система багатьох гравців — банківських інститутів та багатьох органів, що її регулюють. Оскільки ці гравці мають часто протилежні інтереси, то конфлікти, що виникають між ними, формують динамічну галузь і стимулюють зміни.

Цей розділ відкриває детальний аналіз комерційного банківництва, а згодом аналізуватиметься сфера заощаджень, яка включає ощадні і позичкові асоціації, взаємні ощадні банки і кредитні спілки. Найбільше часу відведено комерційним банкам, адже вони — найбільші депозитні інститути, що акумулюють дві третини вкладів банківської системи.

Крім аналізу нашої внутрішньої банківської системи, ми з’ясуємо сили, що лежать в основі розвитку міжнародної системи, щоб зрозуміти її впливи на ситуацію в Сполучених Штатах Америки.РОЗВИТОК ДВОЇСТОЇ БАНКІВСЬКОЇ СИСТЕМИ

Як уже зазначалося в розділі 3, політичні сили тиснуть на уряд, щоб регулювати банківську систему за такими напрямками: 1) гарантування безпеки вкладів і платоспроможності банків; 2) поліпшення контролю над монетарною політикою; 3) заохочення до власності на житло. Основним мотивом банківського регулювання є забезпечення надійності банківської системи. Тому уряд намагається захистити вкладників, які не знають, чи їхні вклади у певному банківському інституті перебувають у безпеці. Протягом багатьох років цей мотив був рушійною силою розвитку нинішньої системи банківського регулювання.

До 1863 р. всі комерційні банки Сполучених Штатів реєструвалися банківськими комісіями штатів, в яких вони функціонували. Національної валюти ще не існувало, і банки отримували кошти в основному за рахунок емісії банкнот (грошей, випущених банками, що могли обмінюватися на золото). Банківське регулювання в багатьох штатах було вкрай неточним, тому банки часто банкрутували внаслідок шахрайства або нестачі банківського капіталу, а їхні банкноти знецінювалися.

Щоб усунути зловживання банків, зареєстрованих штатами (так звані банки штатів), у 1863 р. був прийнятий закон про національні банки (з наступними поправками до нього), що створило нову банківську систему, в яку входили банки, що реєструвалися федеральним урядом (так звані національні банки). Останні контролювалися Управлінням контролера грошового обігу, що є відділом міністерства фінансів США. Таке законодавство насамперед мало на меті зменшення джерел коштів для банків штатів через запровадження заборонного податку на їхні банкноти, в той час як банкноти банків, дозволених федеральним урядом, не оподатковувалися. Банки штатів вміло уникнули закриття, мобілізуючи кошти за рахунок депозитів. Як результат, нині в Сполучених Штатах існує двоіста банківська система, в якій банки, що контролює федеральний уряд, і банки, що контролюють штати, працюють поруч.

Федеральна резервна система (ФРС) була створена у 1913 р. для забезпечення надійнішої банківської системи. Всі національні банки обов’язково ставали членами Федеральної резервної системи та підпорядковувалися новому набору правил регулювання, що видавалися ФРС. Банки штатів могли вибирати (це не було обов’язковим), чи ставати членами ФРС. Більшість з банків штатів відмовилися від членства з огляду на високі витрати, що походили з правил та інструкцій ФРС.

Під час «великої депресії» з 1930 по 1933 рік численні банкрутства банків (приблизно 9000) призвели до втрати багатьма вкладниками заощаджень у комерційних банках. У 1934 р. для недопущення вклад- ницьких втрат від подібних банкрутств була створена Федеральна корпорація страхування депозитів (ФКСД), яка забезпечувала федеральне страхування вкладів. Банки — члени Федеральної резервної системи були зобов’язані купувати страхові поліси ФКСД для своїх вкладників, в той час як комерційні банки, що не були членами ФРС, могли страхувати вклади за бажанням (майже всі з них це зробили).

Купівля страхових полісів ФКСД підпорядковувала банки іншому набору правил та процедур, які накладаються ФКСД.

Численні установи регулювання

В Сполучених Штатах Америки регулювання діяльності комерційних банків розвинулося в громіздку систему численних установ, що здійснюють регулювання із паралелізмом повноважень. За станом на 1991 р. Управління контролера грошового обігу несло основну відповідальність за контроль над більш ніж 4000 національних банків, які володіють понад половиною активів комерційних банків. Федеральна резервна система і керівні установи банків штатів спільно несуть основну відповідальність за 1000 банків штатів, які є членами Федеральної резервної системи. ФРС несе також одноособову регулятивну відповідальність за компанії, що володіють одним або більшою кількістю банків (які називаються банківськими холдинговими компаніями), і несе додаткову відповідальність за національні банки. ФКСД разом з керівними установами банків штатів контролюють 7000 банків штатів, які застраховані ФКСД, але не є членами Федеральної резервної системи.

Керівні установи банків штатів мають одноосібну юрисдикцію над приблизно 500 банками штатів, що не застраховані ФКСД. (Такі банки володіють менше ніж 0,2 % депозитів комерційних банків).Якщо система банківського регулювання в США здається вам заплутаною, то уявіть, наскільки вона є складною для банків, що вимушені мати справу з декількома установами, які здійснюють регулювання. В лютому 1991 р. міністерство фінансів США запропонувало реформу для раціоналізації цієї системи, насамперед з метою усунення дублювання відповідальності різними установами. Кожен банк мав би регулюватися тільки єдиною установою, а загальна кількість установ, що регулюють діяльність банків, мала б зменшитися до двох: нова установа з регулювання — Федеральне банківське управління,— регулювало б національні банки, а Федеральна резервна система регулювала б банки штатів. Цілком ймовірно, що система регулювання банків у недалекому майбутньому буде спрощена. Проте поки що неясно, чи система регулювання буде перебудована саме так, як заплановано міністерством фінансів.

РЕЄСТРАЦІЯ І ПЕРЕВІРКА

Перший контакт комерційного банку з установою регулювання відбувається, коли банк отримує документ від Управління контролера грошового обігу (у випадку національного банку) або від керівної банківської установи штату (у випадку банку штату), що дає право на ведення банківської діяльності. Цей документ називається чартером. Щоб отримати чартер, група, яка планує створення банку, повинна подати на розгляд заяву, в якій окреслено план діяльності банку. При оцінці заяви керівний орган регулювання розглядає надійність реальних можливостей банку, його менеджмент, ймовірні доходи банку, суму початкового капіталу банку. До 1980 р. установа, що надавала чартер, обов’язково вивчала питання, чи потрібний громаді новий банк. Часто чартер на новий банк не надавався на тій підставі, що його присутність могла б завдавати шкоди вже існуючим банкам. Сьогодні цей антиконкуренційний підхід, що виправдовувався намаганням запобігти банкрутству існуючих банків, не є таким сильним в установах, що здійснюють реєстрацію банків.

Щойно банк зареєстровано, він зобов’язаний періодично подавати звіти (як правило, щоквартально), в яких описуються активи і пасиви банку, доходи і дивіденди, власність, операції з іноземною валютою тощо. Банки також періодично перевіряються установами з регулювання банків для встановлення їхнього фінансового стану. Наприклад, коли виникає загроза безпеці банківської системи (що мало місце в останні роки), то Управління контролера грошового обігу перевіряє великі банки декілька разів на рік. Максимальний період між перевірками банків з боку Федеральної корпорації страхування депозитів становить тридцять шість місяців, але, як правило, перевірки відбуваються частіше. Федеральна резервна система проводить перевірки що вісімнадцять місяців. З метою уникнення дублювання зусиль три федеральні установи працюють разом і, звичайно, визнають перевірки одна одної. Це означає, що національні банки перевіряє, як правило, Управління контролера грошового обігу, а банки штатів, що є членами Федеральної резервної системи, перевіряє ФРС. Банки штатів, що не є членами ФРС, перевіряються Федеральною корпорацією страхування депозитів.Перевірки банків здійснюють ревізори банків, які без попередження відвідують банк (отже, нічого не можна приховати заздалегідь). Ревізори банків вивчають банківські книги, встановлюючи, чи відповідають вони вимогам та інструкціям, що стосуються його суми активів.

Припустімо, що банк володіє цінними паперами або надав надто ризикові позики. Ревізор може примусити банк їх позбутися. Якщо ревізор вважає, що позику навряд чи повернуть, то він може змусити банк анулювати позику, що називають списанням позики. Якщо в ході перевірки ревізор відчує, що банк не має достатнього капіталу або допускає нечесну практику, то банк може стати об’єктом частіших ревізій і буде зарахований до «банків, що відчувають труднощі».

ФЕДЕРАЛЬНЕ СТРАХУВАННЯ ДЕПОЗИТІВ І ФКСД

Інколи банк, що відчуває труднощі, не може виконати своїх зобов’язань перед вкладниками і банкрутує.

До того, як 1 січня 1934 р. була створена Федеральна корпорація страхування депозитів, банкрутство банку означало, що вкладникам доводилося чекати на повернення своїх вкладених коштів доти, доки банк не був ліквідований (тобто поки його активи не були перетворені на готівку). Водночас вкладникам виплачувалася лише частина вартості їхніх вкладів. Банкрутство банків було серйозною проблемою навіть в період піднесення 1920-х років, коли кількість банкрутств становила приблизно 600 на рік. Під час «великої депресії» з 1930 по 1933 рік кількість банкрутств банків становила в середньому понад 2000 на рік. За ці чотири роки збан- крутувало більше третини банків. З 1934 по 1981 рік число банкрутств банків становило в середньому десять банків за рік.Причиною такого різкого зменшення кількості банкрутств банків було створення Федеральної корпорації страхування депозитів, яка початково страхувала вклади до 2500 дол., але нині страхує їх на суму до 100 000 дол. Оскільки страхування ФКСД захищає вкладників від будь-яких втрат, пов’язаних з банкрутством банку, до суми 100 000 дол., то менш ймовірно, що вкладники вилучатимуть кошти і тим самим викличуть банкрутство банку. Хоча кількість банкрутств значно зменшилась, вони все ж ще не відійшли в минуле. Понад чверть вкладів у комерційних банках не застраховані Федеральною корпорацією страхування депозитів, бо вони перевищують суму 100 000 дол. Хоча перші 100 000 дол. з 1 млн. дол. обігових сертифікатів депозитів застраховані, але решта суми не застрахована. Оскільки власники незастрахованих сум депозитів можуть мати величезні втрати, якщо банк збанкрутує, то вони вилучатимуть свої кошти з банку. Втрата вкладів внаслідок такої поведінки вкладників може призвести до банкрутства банку.

Нещодавно проблема банкрутств банків знову з’явилася в новинах. З 1981 р. кількість банкрутств банків значно зросла. У 1982 та 1983 роках банкрутувало понад 40 банків щорічно, а в 1984 р.— понад 70 банків. Цей процес досягнув кульмінації у найбільшому потрясінні на сьогоднішній день — банкрутстві «Continental Illinois National Bank» в 1984 p., який був на цей час одним з десяти найбільших банків Сполучених Штатів. На жаль, проблема банкрутування банків не відійшла в минуле. З 1985 р. кількість банкрутств банків щорічно перевищує цифру 100, досягнувши свого піку в 1984 р.— 206, що є найбільшою кількістю за останнє півстоліття.

Федеральна корпорація страхування депозитів використовує два основні методи для керівництва банком, який збанкрутував.

Перший називається «методом виплати». При цьому методі Федеральна корпорація страхування депозитів дозволяє банку збанкрутувати і виплачує вкладникам суми до 100 000 дол. (ці кошти отримані зі страхових внесків, які сплачуються банками, що придбали страхові поліси ФКСД). Після ліквідації банку ФКСД вишиковує кредиторів банку в чергу і виплачує їхню частку з виторгу від розпродажу активів. При застосуванні методу виплат клієнти, які тримали вклади

понад ліміт у сумі 100 ООО дол., одержують, як правило, понад дев’яносто центів на кожен долар вкладу. Щоправда, процес повернення цих сум може тривати декілька років. Метод виплат рідко використовують для гарантування вкладів збанкрутілого банку. Проте саме цей метод було застосовано в червні 1982 р. після банкрутства «Репп Square Bank of Oklahoma», середнього за розміром банку, коли багато з його позик енергетичним компаніям пропало.

При другому методі, що називають «методом купівлі і прийняття зобов’язань», Федеральна корпорація страхування депозитів реорганізовує банк, підшукавши йому партнера, який би хотів з ним злитися і приймає (бере під свій контроль) всі вклади збанкрутілого банку. Як результат, жодний з вкладників не втрачає ані пенні. Федеральна корпорація страхування депозитів може допомогти партнерові по злиттю, надаючи йому субсидовані позики або купуючи менш надійні позики збанкрутілого банку. Кінцевий результат методу купівлі і прийняття полягає в тому, що ФКСД гарантує всі вклади, а не лише в межах 100 000 дол. Метод купівлі і прийняття ФКСД використовує найчастіше в роботі із збанкрутілим банком, надто коли банк великий і ФКСД остерігається, що збитки вкладників можуть стимулювати банкрутство інших банків і підприємств.

Чи страховий фонд Федеральної корпорації страхування депозитів достатньо великий?

Фонд страхування банків у сумі до 10 млрд. дол. (дані за 1990 р.) збільшується за рахунок річних страхових внесків у розмірі 23 центів на 100 дол. вкладів. (Конгрес тепер розглядає пропозиції по суттєвому збільшенню коштів ФКСД). Сума 10 млрд. дол., що перебуває у розпорядженні ФКСД, явно недостатня у порівнянні із загальною сумою застрахованих депозитів — 2 трлн. дол. Зрозуміло, що коли велике число банків одночасно банкрутує, то Федеральна корпорація страхування депозитів буде неспроможною виплатити всі застраховані вклади. Чи повинні всі вкладники забрати гроші з банків і заховати їх у матраци?

Якщо сума застрахованих депозитів більше ніж у 200 разів перевищує страховий фонд Федеральної корпорації страхування депозитів, то чому громадськість упевнена, що страхові вклади до 100 000 дол. перебувають у безпеці? Відповідь полягає в тому, що громадськість розуміє, що ФКСД підтримується Федеральною резервною системою та міністерством фінансів США, які володіють достатніми ресурсами для покриття великих сум при значних банкрутствах банків. У випадку з «Continental Illinois» Федеральна резервна система позичила цьому банкові, що потрапив у складне становище, понад 5 млрд. дол. (ФРС не вперше здійснила такого роду позики — див. розділ 13). Отже, важливими для громадськості є не лише кошти Федеральної корпорації страхування депозитів, але і зобов’язання уряду не допустити втрат вкладників.

/

ОБМЕЖЕННЯ НА ВОЛОДІННЯ АКТИВАМИ І ВИМОГИ ДО БАНКІВСЬКОГО КАПІТАЛУ

Коли банк банкрутує і припиняє свою діяльність, то незалежно від нього виникає два види втрат. Перший має місце, бо Федеральна корпорація страхування депозитів (точніше, платники податків) відшкодовує вартість застрахованих вкладів. Другий вид втрат лягає на інші банки, бо громадськість може втратити довір’я до банківської системи в цілому. Оскільки окремий банк не враховує цих обох видів втрат, то соціальні втрати від банкрутства банку більші, ніж приватні втрати окремого банку. Як наслідок, банки можуть володіти активами, ризик по яких перевищує соціально оптимальний. Ризикові активи можуть забезпечувати банкові вищі доходи, якщо по них повністю розплачуються. Якщо по цих активах зобов’язання не виконуються і банк стає банкрутом, то він не несе всіх втрат по банкрутству (що розподіляються між ФКСД та іншими банками). Щоб банки не володіли надмірно ризиковими активами, установи з регулювання діяльності банків обмежують їхні суми ризикових активів. Наприклад, комерційним банкам не дозволяють володіти звичайними акціями. Крім того, як уже зазначалося, якщо ревізор вважає, що активи банку надто ризикові, то він може вимагати від банку їхнього продажу.

Оскільки втрати від банкрутства банків не повністю лягають на банки, то останні не бажають нагромаджувати банківський капітал в достатньому розмірі. Щоб зрозуміти, чому це так, насамперед слід усвідомити значущість капіталу банку. Як ви, можливо, пам’ятаєте, капітал банку — це сума, на яку активи банку перевищують його пасиви. Власний капітал банки нагромаджують для пом’якшення наслідків тимчасового падіння вартості активів, що могло б інакше призвести до банкрутства банку і припинення його діяльності. Наприклад, якщо капітал банку становить 10 % від його активів, то навіть коли банк стикається з невиконанням зобов’язань по наданих ним позиках, що знижує вартість активів на 5 %, він все ще буде функціонувати. Банк також нагромаджує банківський капітал і для заспокоєння клієнтів з незастрахованими сумами, з метою переконати їх, що банкрутство малоймовірне. За такої поведінки банк може отримати більше коштів від вкладників і надати більше позик [23].

Однак банку невигідно нагромаджувати надто багато капіталу. Наприклад, якщо банк отримує чистий прибуток в розмірі 1 млн. дол. при сумі його активів у 100 млн. дол. і має банківський капітал, що дорівнює 10 % від його активів (10 млн. дол.), то його акціонери зароблять доход 10% від акціонерного капіталу (1 млн. дол./10 млн. дол. = 0,10 = 10 %). З іншого боку, при тих же доходах, якщо

Вставка 10.1. Глобальна перспектива

Базельський план вимог щодо величини капіталу, які враховують ризик

Посилення інтеграції фінансових ринків і потреба встановлення однакових умов для банків різних країн призвели до підписання в червні 1988 р. Базельської угоди з метою міжнародної стандартизації вимог щодо банківського капіталу. Основними завданнями угоди було: 1) координація визначень, що використовуються для контролю за капіталами, оцінки ризику і відповідність розмірів капіталів у різних країнах для забезпечення стабільності в світі; 2) систематичний зв’язок вимог щодо банківського капіталу з рівнем ризику діяльності банку, включаючи різні форми позабалансової діяльності, що ведуть до збільшення ризику.

Базельський план діє таким чином. Активи і позабалансова діяльність розбиваються на чотири групи, кожна з яких з різною вагою відображає рівень кредитного ризику. Найнижча група ризику має нульову вагу і містить статті, що не мають ризику невиконання зобов’язань, такі, як готівка і урядові цінні папери. Наступна найнижча група ризику має вагу 20 % і містить активи тільки з невисоким ризиком невиконання зобов’язань, такі, як міжбанківські депозити, повністю гарантовані муніципальні облігації і цінні папери, вилущені урядовими установми. Третя група має вагу 50 % і містить муніципальні облігації з великим ризиком та заставні на житло. Остання група ризику має максимальну вагу 100 % і містить решту позик і цінних паперів. Позабалансова діяльність розглядається у такий же спосіб. Кожному з видів діяльності присвоюється «кредитний еквівалент», що відображає величину кредитного ризику. Наприклад, резервний акредитив, що підтримує комерційний вексель клієнта, належить до найвищої ризикової групи і має 100 % ваги, бо він підводить банк під той же ризик, що і пряме надавання позики цьому клієнтові.

Оскільки всі активи банку і позабалансові види діяльності приписані до певної групи ризику, то ці активи і позабалансові види діяльності, зважені відповідною ризико- вою вагою (0, 20, 50, 100 %), підсумовуються для обчислення суми «скоригованих на ризик активів». Банк повинен дотримуватись двох вимог до розміру капіталу: мати «базовий» капітал (який відповідає акціонерному капіталу) принаймні 4 % від скоригованої на ризик суми активів і мати сумарний капітал (який включає акціонерний плюс резерви для непогашених позик та інші боргові інструменти) у 8 % від суми скоригованих на ризик активів.

банківський капітал дорівнює 5 % від суми активів (= 5 млн. дол.), то доход на власність становитиме 20 % (1 млн. дол./5 млн. дол. = 0,20 = 20 %). Керівництво банку повинно зважувати втрати, пов’язані з наявністю меншого банківського капіталу з вищими доходами на акції, що мають місце при меншій сумі банківського капіталу.

Хоча банк повинен нагромадити певний банківський капітал, однак він не хоче володіти всією належною сумою банківського капіталу, бо, як уже зазначалося, на нього не лягають повністю втрати, коли він банкрутує. Прагнення установ, що регулюють банки, не допустити банкрутства банків, призвело до встановлення цими установами мінімальної суми банківського капіталу. Вона нині становить 3 % від сумарних активів найсильніших банків і 6 % для всіх інших банків. Ще донедавна мінімальний банківський капітал в Сполучених Штатах визначався як фіксована частка від суми активів банку. Проте після випадку з «Continental Illinois», а також поруки за ощадні і позичкові асоціації, прихильників банківського регулювання в Сполучених Штатах та інших країнах світу стали значно більше турбувати ризикові активи банків і розширення позабалансової діяльності, яка також збільшує ризик банків. Згідно досягнутої угоди між офіційними представниками сфери банківництва з дванадцяти індустріальних держав, яка була укладена під егідою Банку міжнародних розрахунків у Базелі, Швейцарія, Федеральна резервна система, Федеральна корпорація страхування депозитів та Управління контролера грошового обігу запровадили додаткові вимоги щодо капіталу, які грунтуються на ризику (повністю введені в дію у грудні 1992 p.). Згідно з даною вимогою, а також вимогою щодо величини капіталу як фіксованої частки активів, мінімальні стандарти капіталів банків пов’язуються з позабалансовою діяльністю, такою, як обміни процентними ставками і опціонами. У вставці 10.1 детальніше описано структуру цих вимог до розмірів капіталу.

СТРУКТУРА ГАЛУЗІ КОМЕРЦІЙНОГО БАНКІВНИЦТВА

В Сполучених Штатах існує приблизно 12 000 комерційних банків, що значно більше, ніж в будь-якій іншій країні світу (див. вставку 10.2). Як видно з таблиці 10.1, США мають надзвичайно велику кількість малих банків. Близько ЗО % банків мають активи менші, ніж 25 млн. дол. Типовішим є розподіл банків за розмірами в Канаді або Великобританії, де п’ять чи менше банків панівні у своїй галузі. На противагу цьому, десять найбільших комерційних банків у Сполучених Штатах (перелічені в таблиці 10.2) володіють разом менш ніж ЗО % активів усієї галузі.

Більшість галузей в Сполучених Штатах має набагато менше фірм, ніж сфера комерційного банківництва. В цих галузях великі фірми, як правило, панують більшою мірою, ніж у сфері комерційного банківництва. (Візьміть, наприклад, комп’ютерну галузь, в якій домінує IBM, або автомобільну промисловість, де домінує «General Motors»). Чи велика кількість банків у сфері комерційного банківництва і відсутність там декількох панівних фірм означають, що комерційне бан- ківництво є галуззю з вищим рівнем конкуренції, ніж в інших галузях?

Вставка 10.2. Глобальна перспектива

Порівняння банківської структури США та інших країн

Структура комерційного банківництва Сполучених Штатів значно відрізняється від структури інших промислово розвинутих країн. Сполучені Штати — єдина країна, яка не має національної банківської системи, в якій банки мають відділення по всій країні. На відміну від інших країн, Сполучені Штати мають старовинну модель регулювання банківської сфери штатами і федерального регулювання, яке забезпечує керування банківською діяльністю між штатами, що становить національну банківську систему. Один із результатів такої організації банківництва полягає в тому, що в Сполучених Штатах існує набагато більше банків, ніж в інших промислово розвинутих країнах. На відміну від Сполучених Штатів, які мають приблизно 12 000 комерційних банків, у кожній іншій промислово розвиненій країні не більше 1000 банків. Наприклад, в Японії є приблизно 150 комерційних банків, тобто фактично 1 % від їхньої кількості в США, незважаючи на те, що населення і економіка Японії становлять половину населення і обсягу виробництва США.

Інший наслідок обмеження відділень банків полягає в тому, що американські банки значно менші, ніж банки в інших країнах. Тільки один американський банк «Citicorp» входить у десятку найбільших банків світу. Наступний найбільший за розмірами американський банк, «BankAmerica», навіть не потрапляє до списку перших двадцяти п’яти. Своєрідність банківської структури Сполучених Штатів ще більше вирізняється від інших структур у світі після поглиблення європейської економічної інтеграції в 1992 р. Починаючи з 1 січня 1992 p., всі банки, які мають ліцензію Європейського Економічного Співтовариства (ЄЕС), безперешкодно надаватимуть повний набір банківських послуг в будь-якій країні ЄЕС. Внаслідок цього повинна скластися всеєвропейська банківська система з щораз більшими європейськими банками.

Регулювання філіалів і закон Макфадена

Наявність такої великої кількості комерційних банків у Сполучених Штатах фактично є наслідком регулювання, яке обмежує можливість цих фінансових інститутів відкривати філіали (додаткові відділення, що ведуть банківські операції). Кожен штат має свої власні правила щодо виду і кількості відділень, які може відкрити банк. На західному та східному узбережжях, наприклад, банкам дозволяється відкривати відділення в будь-якому місці штату, в той час як в середній частині країни регулювання відділень строгіше (див. графік 10.1). В окремих штатах комерційним банкам забороняється відкривати будь-які відділення, хоча обмежені банківські операції часто дозволяються.

Закон Макфадена від 1927 p., який був розроблений для того, щоб поставити національні банки і банки штатів на однакову основу, фак-

ТАБЛИЦЯ 10.1

Розподіл застрахованих комерційних банків за розмірами (кінець 1989 р.)

| Розмір активів | Кількість банків | % банків | % активів |

| Менше ніж 25 млн. дол. | 3747 | 29,5 | 1,7 |

| 25 — 50 млн. дол. | 3236 | 25,4 | 3,6 |

| 50—100 млн. дол. | 2745 | 21,6 | 5,8 |

| 100—500 млн. дол. | 2371 | 18,7 | 14,0 |

| 500 — 1 млрд. дол. | 236 | 1,9 | 4,9 |

| 1 —10 млрд. дол. | 334 | 2,6 | 32,0 |

| Понад 10 млрд. дол. | 44 | 0,3 | 38,0 |

| ВСЬОГО: | 12 713 | 100,0 | 100,0 |

Джерело: FDIC, 1989, Statistics on Banking.

ТАБЛИЦЯ 10.2

Найбільші банки СІЛА (кінець 1990 р.)

| Банк | Активи (млрд. дол.) | % від активів усіх комерційних банків | |

| 1. | Citicorp, Нью-Йорк | 217 | 6,4 |

| 2. | BankAmerica Corp., Сан-Франциско | 111 | 3,3 |

| 3. | Chase Manhattan Corp., Нью-Йорк | 98 | 2,9 |

| 4. | J.P.Morgan amp; Co., Нью-Йорк | 93 | 2,7 |

| 5. | Security Pacific Corp., Лос-Анджелес | 85 | 2,5 |

| 6. | Chemical Bank Corp., Нью-Йорк | 73 | 2,2 |

| 7. | NCNB Corp., Шарлотте, Північна "Йароліна | 65 | 1,9 |

| 8. | Bankers Trust Corp., Нью-Йорк | 64 | 1,9 |

| 9. | Manufacturers Hanover, Нью-Йорк | 62 | 1,8 |

| 10. | Wells Fargo amp; Co., Сан-Франциско | 56 | 1,7 |

| ВСЬОГО: | 924 | 27Д | |

Джерело: American Banker, February 21, 1991.

тично заборонив відкриття банками своїх відділень поза межами штатів і примусив усі національні банки підкорятися регулюванню відділень штатами, в яких вони містяться.

Наслідком закону Макфадена і регулювання штатами є те, що продовжують існувати багато малих банків, бо великі банки, що здатні витіснити їх з бізнесу, часто обмежені у відкритті відділення поблизу. Прихильники обмежувального банківського регулювання штатами твердять, що таке регулювання посилює конкуренцію, утримуючи багато банків у галузі. Проте існування великої кількості банків у Сполучених Штатах

Відділення в межах штату

Обмежена

КІЛЬКІСТЬ

відділень

Відділення

заборонені

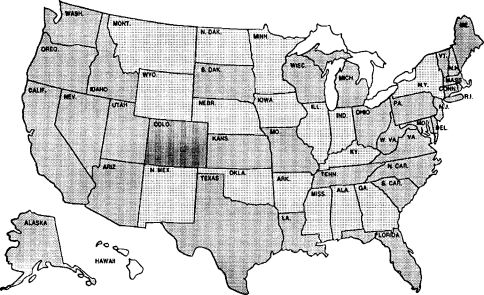

Графік 10.1. Регулювання відділепь штатами.

Джерело: Conference of State Bank Supervisors, December 1990.

повинно розглядатися як прояв відсутності конкуренції, а не як наяв- ність енергійного суперництва. Неефективні банки можуть продовжувати існувати, бо їхнім клієнтам непросто знайти зручно розташоване відділення іншого банку, де вони могли б проводити свої операції.

Закон Макфадена і регулювання банківської діяльності штатами слід розглядати як одні із найсильніших антиконкурентних сил у сфері комерційного банківництва. Оскільки конкуренція вигідна для суспільства, то чому в Америці могло з’явитися регулювання, що обмежує відкриття відділень банків? Найпростіше пояснення зводиться до того, що американська громадськість завжди вороже ставилася до великих банків. Штати з найбільш обмежувальним регулюванням відділень є типовим проявом популістських антибанківських настроїв, які були найсильнішими в дев’ятнадцятому столітті. (Ці штати, як правило, мали велику кількість сільського населення, стосунки якого з банками щоразу загострювалися, коли фермери могли втратити заставлене майно, бо не могли сплачувати борги). Спадщиною політики дев’ятнадцятого століття є банківська система з обмежувальним регулюванням відділень і, отже, з надмірною кількістю малих банків.

Послаблення обмежень на відділення

Важливою рисою банківської галузі є те, що конкуренцію можна значно заглушити за допомогою регулювання, але не можна ліквідувати повністю. В розділі 13 проаналізуємо, як гонитва банків за прибутками веде до фінансових нововведень, які обходять обмежувальне регулювання.

В цьому розділі з’ясуємо два свіжих приклади конкурентних сил, які ослабили впливи обмежувального регулюванння відділень: появу банківських холдингових компаній та розвиток електронних банківських операцій.

Банківські холдингові компанії. Холдингова компанія — це корпорація, що володіє декількома різними компаніями. Ця форма корпоративної власності має для банків важливі переваги. По-перше, вона дозволяє банкам обійти обмежувальне регулювання відділень, бо холдингова компанія може володіти контрольним пакетом в декількох банках, навіть якщо існує заборона на відкриття відділень. По-друге, банківська холдингова компанія може здійснювати й інші види діяльності, що стосуються банківської справи, такі, як надання консультацій в інвестиційному процесі, послуги щодо обробки і передачі даних, лізинг, кредитні картки, обслуговування позик в інших штатах тощо. По-третє, холдингова компанія може випускати комерційні папери, які дозволяють банкам використовувати недепозитні джерела коштів.

Банківські холдингові компанії обмежені у власності на фірми, «тісно пов’язані з банківництвом». Дозволена діяльність визначається регулюванням «Y» Федеральної резервної системи і містить перелік в вдів діяльності, які уже згадувались, а також інші — від надання послуг кур’єра до оцінки нерухомого майна. В минулому ФРС та законодавство просто забороняли банківським холдинговим компаніям участь у такій діяльності, як брокерські операції з нерухомим майном, розміщення цінних паперів, виконання ролі бюро подорожей та консультацій загального менеджменту. Однак в гонитві за прибутками банківські холдингові компанії знаходять спосіб обійти це регулювання і займатися забороненими для них видами діяльності. Щоправда, міністерство фінансів США запропонувало дозволити банкам займатися страхуванням, взаємними фондами і цінними паперами, встановлюючи зв’язки з фірмами, зайнятими такою діяльністю в структурі холдингової компанії (див. розділ 11).

Важливо, що більшість штатів нині дозволяють банківським холдинговим компаніям, які мають штаб-квартири в інших штатах, купувати банки у своєму штаті. Крім того, з 1982 р. банкам було дозволено купувати банки-банкрути, які містяться поза межами штату. Саме так вчинили «Citicorp» і «Chase Manhattan». Внаслідок цього обмеження на відділення, що випливають із закону Макфадена, більше не забороняють цим компаніям надання банківських послуг в інших штатах. Водночас банківські холдингові компанії відкрили банки з обмеженим набором послуг, які або не надають комерційні позики, або, навпаки, не приймають вклади. Ці так звані небанківські банки часто не підпадають під обмеження відділень і, отже, дозволяють банківським холдинговим компаніям ефективно відкривати відділення поза межами штатів.

Проте законодавство про банки, що прийняте у 1987 p., запровадило мораторій на нові небанківські банки. У відповідь на ослаблення обмежень щодо відділень в інших штатах більшість штатів тепер дозволяє певні міжштатові відділення.

За останні двадцять п’ять років спостерігалося швидке зростання банківських холдингових компаній. Зараз вони володіють майже всіма великими банками (такими, як «Citibank», «Chase Manhattan», «Bank of America», «First National Bank of Chicago» i «Mellon Bank»), і понад 90 % всіх комерційних банківських депозитів зберігають банки, що перебувають у власності холдингових компаній.

Електронні банківські операції. Завдяки досягненням сучасної комп’ютерної техніки клієнти банків нині можуть отримувати банківські послуги за допомогою комп’ютерних терміналів, які розміщені поза межами банку та його відділень. В більшості штатів установи з регулювання банківської діяльності і суди визнали, що коли електронне устаткування є власністю банку, то воно розглядається як відділення банку і є об’єктом регулювання відділень з боку штату. Проте штати, як правило, мають спеціальні статті, що дозволяють ширше проведення електронних банківських операцій, аніж це дозволено для відділень з «вапна та цегли», що їх називають «традиційними відділеннями».

Подальший розвиток електронного банківництва пов’язаний із власністю на електронне устаткування, навіть якщо його дія поггоірюється за межами штату. Поки банк не володіє або не орендує устаткування, а виплачує за ділові операції у вигляді плати за послуги, то воно не розглядається як відділення банку і, отже, не підпадає під регулювання відділень. Через те що банкам дозволяють розширювати їхні ринки, було встановлено ряд одиниць такого устаткування, окреме навіть в межах всієї країни. Оскільки електронне банківництво стане переважаючим у майбутньому, то закон Макфадена і регулювання відділень штатами становитимуть менші бар’єри для конкуренції в банківській галузі. Справді, закон Макфадена незабаром може стати непотрібним. Міністерство фінансів США запропонувало, щоб Конгрес повністю скасував обмеження на створення відділень поза межами штатів.

ОЩАДНІ ІНСТИТУТИ: РЕГУЛЮВАННЯ І СТРУКТУРА

Зрозуміло, що регулювання і структура ощадної системи (ощадні та позичкові асоціації, взаємні ощадні банки і кредитні спілки) відповідають регулюванню і структурі сфери комерційних банків.

Ощадні та позичкові асоціації

Як існує двоїста система для комерційних банків, так і ощадні та позичкові асоціації можуть реєструватися або федеральним урядом, або урядами штатів. Більшість ощадних і позичкових асоціацій, зареєстрованих штатом або федеральним урядом, є членами Системи федеральних банків з кредитування житлового будівництва. Ця система створена в 1932 р. на зразок Федеральної резервної системи. Вона має дванадцять окружних федеральних банків з кредитування житлового будівництва, які контролює Управління інспекції ощадностей.

Федеральне страхування депозитів (до 100 000 дол. вкладів) для ощадних і позичкових асоціацій забезпечується Страховим фондом ощадних асоціацій, який є філіалом ФКСД. Управління інспекції ощадностей регулює федеральні застраховані ощадні та позичкові асоціації шляхом встановлення вимог до мінімального розміру капіталу, вимагаючи періодичні звіти та перевіряючи ці асоціації. Це управління одночасно є установою, яка надає дозвіл для ведення операцій асоціаціям, що вже зареєстровані федеральним урядом, і дозволяє цим асоціаціям злиття та встановлює правила для відкриття відділень.

Регулювання відділень для ощадних і позичкових асоціацій було лібе- ральнішим, ніж для комерційних банків. Майже всі штати дозволяють відкриття відділень, а з 1980 р. зареєстрованим федеральним урядом асоціаціям дозволено створювати відділення у всіх штатах. З 1981 р. злиття ощадних і позичкових асоціацій, що мають фінансові труднощі, дозволено і поза межами штатів. Тому створення ощадних і позичкових асоціацій по всій країні може незабаром стати звичайною справою. Як наслідок менш строгого регулювання відділень цих асоціацій, відсоток асоціацій з активами до 25 млн. дол (10%) є меншим, ніж відсоток комерційних банків з активами до 25 млн. дол. (ЗО %). Система федеральних банків з кредитування житлового будівництва, як і ФРС, надає позики членам системи. Ця система отримує кошти для певних цілей, випускаючи облігації. Проте, на відміну від дисконтних позик ФРС, що швидко погашаються, позики Системи федеральних банків з кредитування житлового будівництва часто можна не повертати протягом довгого періоду. Крім цього, процентні ставки, що встановлюються ощадними і позичковими асоціаціями за надані позики, часто нижчі від ставок, які асоціації змушені сплачувати, коли позичають кошти на відкритому ринку. Отже, програма позик Системи федеральних банків з кредитування житлового будівництва надає субсидії ощадним та позичковим асоціаціям (переважно будівельної галузі, бо більшість наданих цими асоціаціями позик використовується на житло).

Взаємні ощадні банки ^

Майже половина з 500 взаємних ощадних банків зареєстровані штатами. Хоча взаємні ощадні банки головним чином регулюються штатами, де вони розташовані, оільшість з їхніх депозитів застраховано ФКСД до суми, що не перевищує ліміт в 100 000 дол. Ці банки багато в чому підпадають під регулювання ФКСД для банків, зареєстрованих штатами. Як правило, не застраховані ФКСД вклади взаємніїх ощадних банків страхуються страховими фондами штатів.

Регулювання відділень для взаємних ощадних банків здійснюється штатами, де вони діють. Оскільки це регулювання не надто обмежувальне, то існує лише декілька взаємних ощадних банків з активами до 25 млн. дол.

Кредитні спілки

Кредитні спілки — це малі кооперативні позичкові інститути, організовані певною групою людей (членами спілки або працівниками певної фірми). Ці спілки реєструються або штатами, або федеральним урядом, але понад половина зареєстровані федеральним урядом. Національне управління кредитних спілок дозволяє і регулює діяльність федеральній кредитних спілок шляхом встановлення вимог до мінімального розміру їхнього капіталу, вимог періодичної звітності і перевірки діяльності кредитних спілок.

Федеральне страхування депозитів (до 100 000 дол.) забезпечується кредитним спілкам, зареєстрованим як штатами, так і філіалом Національного управління кредитних спілок — Національним фондом кредитних спілок. Оскільки більшість позик кредитних спілок є споживчими позиками з досить короткими строками погашення, то кредитні спілки не відчули фінансових труднощів, з якими недавно зіткнулися ощадні та позичкові асоціації і взаємні ощадні банки.

Позаяк члени кредитних спілок мають спільні інтереси, то ці спілки, як правило, досить малі. Більшість з них володіє активами на суму до 10 млн. дол.[24]. Часто пайовики кредитних спілок перебувають в різних штатах чи й в різних країнах світу, так що відділення в інших штатах і в інших країнах дозволене для кредитних спілок, зареєстрованих федеральним урядом. Наприклад, Федеральна кредитна спілка військово-морського флоту, пайовиками якої є моряки і піхотинці Військово-морських сил CHIA, має відділення в багатьох країнах світу.

МІЖНАРОДНЕ БАНКІВНИЦТВО

У 1960 р. тільки вісім американських банків мали відділення в інших країнах, а їхні сумарні активи становили менше 4 млрд. дол. Нині

понад 100 американських банків мають закордонні відділення, а їхні сумарні активи перевищують 500 млрд. дол. Таке вражаюче зростання міжнародного банківництва можна пояснити двома чинниками.

Перший — це швидке зростання міжнародної торгівлі і багатонаціональних корпорацій, що почалося з 1960-х років. Коли американські фірми здійснюють свої операції за кордоном, то вони потребують банківських послуг у зарубіжних країнах. Хоча ці фірми можуть обслуговуватися іноземними банками, багато з фірм надає перевагу американським банкам, з якими вони підтримують тривалі зв’язки і які знають ділову практику і правила американського бізнесу. Із зростанням міжнародної торгівлі водночас розвивається і міжнародна банківська справа.

Другий чинник є той, що американські банки хотіли б увійти у великий простір депозитів, деномінованих у доларах в зарубіжних країнах, що відомі як євродолари. Щоб зрозуміти структуру американського банківництва за кордоном, передусім розглянемо ринок євродоларів як важливе джерело зростання міжнародного банківництва.

Ринок євродоларів

Євродолари створюються тоді, коли вклади на рахунках в Сполучених Штатах переказуються в банк поза межами країни і зберігаються у формі доларів. Наприклад, якщо корпорація «Rolls Royce» депонує чек на 1 млн. дол., виписаний на рахунок в американському банку, в її банку в Лондоні, наперед визначаючи, що депозит оплачується в доларах, то створюється 1 млн. євродоларів. Понад 90 % євродола- рових депозитів є строковими вкладами, причому більше половини з них — сертифікати депозитів зі строками тридцять днів або більше. Загальна сума непогашених євродоларів перевищує 2 трильйони дол., що робить ринок євродоларів одним з найважливіших фінансових ринків у світовій економіці (див. вставку 10.3).

Чому такі компанії, як «Rolls Royce», зацікавлені володіти доларовими депозитами поза межами Сполучених Штатів? По-перше, долар є найбільш ходовою валютою в міжнародній торгівлі, через що «Rolls Royce», можливо, хоче зберігати вклади в доларах для здійснення своїх міжнародних ділових операцій. По-друге, євродолари є «офшор- ними» вкладами, тобто їх тримають у країнах, в яких вони є об’єктом регулювання, такого, як резервні вимоги або обмеження (що називають контролем капіталу) на вкладення депозитів поза межами країни [25].

«Є-

Вставка 10.3. Глобальна перспектива

Народження ринку євродоларів

Один із великих парадоксів капіталізму полягає в тому, що ринок євродоларів, один з найважливіших фінансових ринків, що використовується капіталістами, був породжений Радянським Союзом. На початку 1950-х років, у пік «холодної війни», радниці нагромадили значну суму доларових залишків, що зберігалися в банках Сполучених Штатів. Оскільки росіяни боялися, що уряд США може заморозити ці активи в Сполучених Штатах, то прагнули перемістити вклади в Європу, де вони були б захищені від експропріації. (Цей страх не був безпідставний, коли взяти до уваги заморожування іранських активів у 1979 p.). Проте радянці також хотіли тримати вклади в доларах з метою використання їх в міжнародних ділових операціях. Розв’язком цієї проблеми стало переведення депозитів у доларах у європейські банки, але зберігання там депозитів, поіменованих у доларах. Коли Радянський Союз здійснив це, то народився євродолар.

Головним центром ринку євродоларів є Лондон, головний міжнародний фінансовий центр протягом декількох століть. Євродолари також можуть вкладати поза межами Європи та в місцях, які надають цим депозитам статусу офшорних, — наприклад, Гонконгу, Сингапурі та на островах Карибського басейну (Багамських і Кайманових островах).

Мінімальна сума ділової операції на ринку євродоларів дорівнює, як правило, 1 млн. дол., і близько 75 % цих депозитів володіють банки. Малоймовірно, щоб ви або я безпосередньо оперували євродоларами. Проте ринок євродоларів є важливим джерелом коштів для банків США, котрі позичають ці депозити на суму понад 90 млрд. дол. Замість того щоб використовувати посередників і позичати всі ці депозити в іноземних банків, американські банки вирішили, що вони можуть отримати значно більші проценти, відкриваючи свої власні відділення за кордоном для притягування цих депозитів. Отже, ринок євродоларів став важливим стимулом для американського банківництва за кордоном.

Структура американського банківництва за кордоном

Банки США більшість своїх відділень мають в Латинській Америці, на Далекому Сході, у Карибському басейні та Лондоні. Найбільшим обсягом активів володіють відділення в Лондоні, який є важливим міжнародним фінансовим центром і центральним пунктом ринку євродоларів. Латинська Америка і Далекий Схід мають багато відділень внаслідок важливого значення торгівлі США з цими регіонами. Карибський регіон (Багамські і Кайманові острови) стає важливим місцем міжнародного банківництва, бо є «податковим раєм», де майже відсутнє оподаткування чи обмежувальне регулювання. В дійсності відділення на Багамських і Кайманових островах— це «шкаралупкові установи», бо функціонують в основному як бухгалтерські контори і не надають звичайних банківських послуг.

Альтернативою для структури банків США, що діють за кордоном, є закон Еджа про корпорації, який головним чином стосується міжнародного банківництва. Корпорація, що створена за законом Еджа (закон від 1919 p.), дозволяє американським банкам конкурувати з іноземними банками ефективніше за рахунок звільнення від частини банківського регулювання США. Наприклад, корпорації, згідно з законом Еджа, звільняються від заборони на створення відділень в інших штатах. Вони можуть мати відділення в різних штатах для сприяння торгівлі з різними частинами світу: відділення на Західному узбережжі для керівництва фінансуванням торгівлі з Японією, відділення в Маямі для фінансування торгівлі з Латинською Америкою тощо.

Банки США (через свої холдингові компанії) можуть володіти контрольним пакетом акцій іноземних банків та іноземних компаній, що надають фінансові послуги. Міжнародну діяльність банків — членів Федеральної резервної системи, банківських холдингових компаній і корпорацій, створених за законом Еджа (котрі охоплюють всю міжнародну фінансову діяльність, яку ведуть банки США), регулюють правила Федеральної резервної системи (регулювання «К»). Як і у випадку з банківськими холдинговими компаніями, ця міжнародна діяльність повинна бути «тісно пов’язана з банківською діяльністю». Наприкінці 1981 р. Федеральна резервна система ухвалила створення в США міжнародних банківських каналів (МБК), що можуть приймати строкові вклади від іноземців. Ці вклади не підпадають ні під резервні вимоги, ні під будь-які обмеження на виплату процентів. МБК дозволяють також надавати позики іноземцям, але забороняють надавати позики резидентам. Штати заохочують створення МБК, звільняючи їх від сплати податків штатів та місцевих податків. Фактично МБК розглядають як іноземні відділення банків США, що не підпадають під внутрішнє регулювання і оподаткування. Метою створення МБК є заохочення американських і іноземних банків до розширення банківських операцій радше в Сполучених Штатах, ніж за кордоном. З цієї позиції МБК досягли успіху. За два роки їхні активи зросли майже до 200 млрд. дол., а нині перевищують цю суму.

Іноземні банки в Сполучених Штатах Америки

Зростання міжнародної торгівлі не тільки стимулювало банки США відкривати відділення за кордоном, але й заохотило іноземні банки відкривати філіали в Сполучених Штатах. Нині існує майже 500 відділень іноземних банків, що діють в США і володіють більш ніж 20 % сумарних банківських активів США. Іноземні банки функціонують в Сполучених Штатах у вигляді: 1) банківських постів іноземного

Вставка 10А. Глобальна перспектива

Криза заборгованості країн третього світу

Важливим аспектом міжнародного банківництва є позики, що надаються країнам третього світу — зокрема Аргентині, Бразилії та Мексиці. Внаслідок різкого зростання цін на нафту у 1973—1974 pp. країни, що розвиваються, виявили, що їхні платежі за імпорт небувало збільшилися через зростання витрат на енергоносії, Навпаки, країни — члени ОПЕК стали володіти величезними сумами бездіяльних коштів, отриманих від нафти. Банки США перебували на передній лінії «рециклюван- ня» цих коштів з країн ОПЕК, приймаючи вклади від країн ОПЕК і, в свою чергу, надаючи ці суми в позику країнам, що розвиваються. На відміну від ранніх позик цим країнам, що використовувалися на спе- I ціальні проекти розвитку (напри- I клад, будівництво доріг і дамб), ці но- Іві позики часто надавалися урядам для оплати більших обсягів імпорту.

Таке «рециклювання» коштів спокійно продовжувалося аж до початку світового спаду 1980—1982 pp., який призвів до різкого скорочення експорту країн третього світу. Виникла проблема із погашенням їхньої заборгованості (процентів та основної суми боргу). Коли Мексика зіткнулася з труднощами при сплаті боргових платежів наприкінці 1982 p., то банки і міжнародні фінансові установи (такі, як Міжнародний валютний фонд) втрутилися в справу, щоб реструктурувати борги, тобто змінити строки погашення боргу і процентні ставки. На сьогодні цей процес реструктурування боргів був успішним більш як для сорока країн третього світу. Це допомогло уникнути значного невиконання зобов\'язань по зовнішній заборгованості країнами третього світу, що втягли- ся в процес міжнародних позик.

Країни третього світу, головним чином латиноамериканські, заборгували банкам США понад 100 млрд. дол., зокрема Бразилія і Мексика понад 20 млрд. кожна. Найбільшими кредиторами країн третього світу є такі великі банки США як: «Citicorp», «Manufacturers Hanover», «BankAmerica», «Chase Manhattan», «Chemical», «J.P.Morgan», «Bankers Trust» i «First Chicago». У 1982 p., коли виникли перші ознаки неплатоспроможності країн третього світу, то зародилися побоювання, що криза заборгованості загрожує банківській системі США, бо чимало найбільших банків володіли грошовими зобов’язаннями країн третього світу, що перевищували власний капітал банків. Проте банківська система США витримала цей шторм. Найбільші банки, заохочувані регулятивними установками, збільшили свій первісний капітал з 4,2 % активів до понад 7 % сьогодні. Крім того, ці банки безперервно відкладали дохід для збільшення їхніх резервів для відшкодування збитків, пов’язаних із неповерненням наданих позик; нині ці резерви більш як на 50 % перевищують боргові зобов ’язання країн третього світу, що належать цим банкам.

Хоча криза заборгованості країн третього світу все ще триває, страхи щодо можливості колапсу банківської системи США зникли. Проте банки, що сподівалися заробити чималі прибутки від їх міжнародної фінансової діяльності, очевидно розкаюються за свої набіги у сфері міжнародних кредитів.

Вставка 10.5. Глобальна перспектива

Японські банки стають сильними

Японці не лише наздоганяють американців у виробничій сфері, в таких галузях, як електроніка або автомобільна, але також і в міжнародній банківській сфері.

Ще донедавна, у 1984 p., американські банки були основними гравцями в міжнародному банківництві з часткою ринку понад 25 %. Проте у 1980-і роки японські банки досить зміцніли. До 1986 р. вони випередили в конкурентній боротьбі американців — їхня частка ринку зросла до 32 %, в той час як частка банків США впала до 20 %.

Японці захоплюють позиції і на американському ринку. Нині банки, що належать японцям, контролюють 25 % всього банківського бізнесу в Каліфорнії і 15 % по всій Америці. Окремі банкіри передбачають, що японці захоплять 25 % всього американського ринку комерційних позик до середини 1990-х років.

Америка вже не є країною номер один в банківській сфері. На початку 1980-х років «Citicorp» і «Bank- America» були найбільшими банками в світі за розмірами активів. До 1990 р. сім з десяти найбільших банків світу були вже японськими, a «Dai-Ichi Kahguo» став першим у світі. «Citicorp» нині є єдиним американським банком, що залишився серед десяти найбільших банків світу.

банку; 2) дочірньої компанії банку США; 3) як відділення іноземного банку. Банківські пости можуть надавати позики і переказувати кошти в Сполучені Штати, але не можуть приймати вклади від резидентів США. Ці пости мають ту перевагу, що не підпадають під регулювання, що застосовується до банківських відділень з повним набором банківських послуг (такі, як вимоги страхування ФКСД і обмеження на відділення). Дочірня компанія банку США, як будь-який інший американський банк (вона може мати навіть назву, що звучить по-аме- риканськи), підпадає під те ж регулювання, що й американські банки, але є власністю іноземного банку. Відділення іноземного банку мають його назву і є, як правило, установою, що надає повний набір послуг. Іноземні банки можуть також створюватися як корпорації за законом Еджа та як МБК.

До 1978 р. іноземні банки не підпадали під багато видів регулювання, що здійснювалося стосовно вітчизняних банків. Іноземні банки могли відкривати відділення в різних штатах і, наприклад, не підпадали під резервні вимоги. Проте ухвалення Закону про міжнародне банківництво у 1978 р. поставило іноземні і вітчизняні банки в рівніші умови. Нині іноземні банки можуть відкривати нові відділення, які надають повний набір послуг у вибраному ними штаті базування або в штатах, що дозволяють функціонування банків інших штатів. Проте відділення з обмеженим набором послуг і банківські пости дозволені в будь-якому іншому штаті, а іноземним банкам дозволено володіти відділеннями з повним набором послуг, що були відкриті до ухвалення Закону про міжнародне банківництво від 1978 р.

Інтернаціоналізація банківської справи призвела до того, що банки СІНА поширили свою діяльність за кордоном, а іноземні банки — в Сполучених Штатах. Це означає, що фінансові ринки у всьому світі стають більш інтегрованими, внаслідок чого виявляється тенденція до міжнародного узгодження банківського регулювання, одним із прикладів якого є Базельська угода 1988 р. про стандартизацію вимог щодо мінімальних розмірів капіталу банку в індустріально розвинутих країнах, про що раніше згадувалося в цьому розділі. Іншою тенденцією є посилення панування японських банків у міжнародній банківській сфері та зменшення частки ринку американських банків (вставка 10.5). Наслідки інтеграції фінансових ринків для функціонування нашої економіки досліджуються в розділах 21 і 22, в яких детальніше аналізуватимемо міжнародні фінанси.

ПІДСУМКИ

Сполучені Штати мають двоїсту банківську систему, в якій комерційні банки реєструють уряди штатів та федеральний уряд. Багато установ регулює діяльність комерційних банків: Управління контролера грошового обігу, Федеральна резервна система та Федеральна корпорація страхування депозитів, а також керівні органи банківської діяльності штатів.

Реєстрацію і перевірку банків здійснюють установи регулювання, що згадані вище. Метою їхньої діяльності є забезпечення надійного функціонування банківської системи.

Федеральне страхування депозитів запобігає банкрутству банків, гарантуючи вкладникам, що їхні застраховані вклади захищені. Роль Федеральної корпорації страхування депозитів стає особливо важливою в умовах зростання кількості банкрутств банків.

Оскільки приватні втрати при банкрутстві банків є меншими за соціальні втрати, то банки можуть володіти недостатніми капіталами та надто ризиковими активами. Щоб запобігти виникненню такої ситуації, регулювання нині точно встановлює вимоги до мінімуму капіталу та обмежує для банків володіння певними активами.

Регулювання штатів, що обмежує відкриття відділень, та закон Макфадена, який забороняє створення відділень в інших штатах, призвели до появи великої кількості малих комерційних банків. їхня велика кількість у Сполучених Штатах говорить радше про недостатню, аніж енергійну конкуренцію. Банківські холдингові компанії та електронні банківські операції є вагомими силами, які ослаблюють антиконкурентний вплив регулювання, що обмежує відділення банків.

Регулювання і структура сфери ощадностей — ощадних і позичкових асоціацій, взаємних ощадних банків і кредитних спілок —

дуже подібні до регулювання і структури комерційного банківництва. Ощадні і позичкові асоціації регулюються здебільшого Управлінням інспекції ощаднос- тей, а страхування вкладів здійснює Федеральна корпорація страхування депозитів. Діяльність взаємних ощадних банків регулюють штати, а федеральне страхування вкладів забезпечує Федеральна корпорація страхування депозитів. Діяльність кредитних спілок регулює Національне управління кредитних спілок, а страхування вкладів забезпечує Національний фонд страхування кредитних спілок.

ВИЗНАЧАЛЬНІ ПОНЯТТЯ

банки штатів

національні банки

двоїста банківська система

банківські холдингові компанії

відділення

ЗАПИТАННЯ І ЗАВДАННЯ

З 1960-х років швидке зростання світової торгівлі викликало значне зростання міжнародного банківництва. Банки США залучені в міжнародну банківську діяльність через відкриття відділень за кордоном, володіння контрольним пакетом іноземних банків, створення корпорацій за законом Еджа та запровадження міжнародних банківських каналів (МБК), що розміщені в Сполучених Штатах. Іноземні банки функціонують в Сполучених Штатах, володіючи дочірнім американським банком, відкриваючи відділення або банківські пости в Сполучених Штатах.

небанківські банки закон Еджа

міжнародні банківські канали (МБК)

установи не забезпечують достатнього контролю над банками і це є шкідливим для стану банківської системи».

Яким чином процес реєстрації банків може призвести до ослаблення конкуренції в банківській сфері? Чи існують певні вигоди від процесу реєстрації банків?

4. Якщо ви маєте вклад на 10 000 дол. у Першому національному банку, який банкрутує, чи важитиме для вас, який метод застосує Федеральна корпорація страхування депозитів — «метод виплат» чи «метод купівлі і прийняття»? Чи змі-

ниться ваша відповідь, якщо ваш вклад становитиме 1 млн. дол.?

5. Якби мало місце масове банкрут

ство банків, як у 1930—1933 pp., то чи спроможна була б Федеральна корпорація страхування депозитів виплатити всі застраховані вклади в банках, що збанкрутували? Чи вплинуло б це на здатність цієї корпорації запобігати банкрутствам банків?

Чому потрібно обмежувати банки стосовно власності на певні види активів?

7. Правильне, помилкове чи неви-

значене таке твердження: «Банки зацікавлені у своєму капіталі, бо він діє як амортизатор при тимчасовому падінні вартості активів, що може спричинити банкрутство банку. Отже, не треба жодного регулювання для заохочення банків нагромаджувати капітал».

Правильне, помилкове чи неви- значене таке твердження: «Комерційне банківництво в Канаді є менш конкурентним, ніж комерційне банківництво Сполучених Штатів, бо в банківській справі Канади панує декілька великих банків, в той час як у США існує майже 12 000 комерційних банків».

9. Чому нова техніка ускладнює при

мусове обмеження на створення відділень банків?

Чим пояснити таке значне збільшення банківських холдингових компаній?

*11. Чому серед комерційних банків банки, що мають активи менші 25 млн. дол., становлять більший відсоток, ніж серед ощадних і позичкових асоціацій та взаємних ощадних банків?

На відміну від комерційних банків, ощадних і позичкових асоціацій та взаємних ощадних банків, кредитні спілки не мають обмежень на відкриття відділень в інших штатах. Чому ж тоді кредитні спілки, як правило, менші у порівнянні з іншими депозитними інститутами?

*13. Які стимули створили установи з регулювання банківської діяльності для заохочення міжнародного банківництва? Чому вони це роблять?

Яким чином ухвала про міжнародні банківські канали (МБК), прийнята ФРС у 1981 p., зменшила зайнятість у банківській галузі в Європі?

Якщо банк, в якому ви тримаєте свій поточний чековий рахунок, перебуває у власності Саудівської Аравії, то чи вас хвилювало б те, що вклади у цьому випадку менш захищені, ніж коли б банк належав американцям?