Баланс коммерческого банка

Баланс банка характеризует в денежном выражении состояние ресурсов коммбанков, источники их формирования и направления использования, а также финансовые результаты деятельности банков на начало и конец отчетного периода.

На основе баланса можно судить о состоянии ликвидности, доходности, возможных перспективах развития коммбанка.| Баланс на 1.01.1998 | Отчет о прибылях и убытках за 1997 тыс. руб. (в ценах 1998) |

| Актив А1 Остатки на счетах в ЦБ, касса в т.ч. депонированные обязательные резервы Средства на корр.-счетах (а5) А 6 Вложения в гос. долговые обязательства Ценные бумаги для перепродажи. А 10 ссуды, всего (в т.ч. к/ср., д/ср., просроченные (а14) А 15 Прочие активы (Инвестиции (а16); Основные средства и нематериальные активы; Долгосрочные вложения в ц/б Баланс (А1 + А6 +А10+А15) Пассив О1 Онкольные обязательства (вклады до востребования, корр.-счета) О4 Срочные Обязательства (срочные вклады и депозиты, банковские займы (о6), выпущенные долговые обязательства,) О8 Прочие обязательства (кредиторы) С1 Собственные источники (УК) С4 Дополнительный капитал (резервы под обеспечение вложений в ц/б, резервы, прибыль (с8)) Баланс (О1+О4+О8+С1+С4) Внебалансовые статьи: безотзывные обязательства, гарантии, поручительства, выданные кредитной организацией; Баланс по доверительному управлению (в т.ч. Актив по управлению имуществом, ц/б и Пассив) | Статьи отчета о прибылях и убытках Процентные доходы (по разным источникам, в т.ч. всего) Процентный расход (по разным депозитам ми ц/б) Чистый доход по процентам Непроцентный доход (по валюте, трастовых операций и агентский доход; дивиденды по паям и акциям) Непроцентные расходы (на з/пл, эксплуатационные и пр.; Изменение резерва на возможные потери по ссудам

Балансовый результат ( прибыль +; убыток -) Налоги из прибыли Чистая прибыль (убыток) |

В соответствии с международным определением прибыли и собственных средств прибыль отчетного периода в отличие от отечественной практики отражает только фактические результаты деятельности коммбанков.

Балансовый отчет отражает финансовое положение банка по состоянию на определенную дату. В нем содержатся данные об экономических ресурсах банка (активах), экон. обязательствах (пассивах) и о собственности акционеров. Активы = Пассивы + Акционерный капиталФинансовые коэффициенты для банков

| Область применения | Коэффициент | Описание |

| Ликвидность | К2 -доходные активы к платным пассивам (>=100%) К3 Ссуды к обязательствам (> 70%-агрессивная политика; <60% -осторожная политика) К4 банковские займы к банковским ссудам >=100% заемщик; <=100% кредитор) К5 Ссуды к капиталу (<=80)

| а5 +А6+А10+а16) /О1+О4

А10 / (О1+О4+О8)

Если банк заемщик, то допускается К3 60%; если банк-кредитор, то К3 70% А10 / (С1+С4). Значение выше 80% свидетельствует о недостаточности капитала или об агрессивной кредитной политике банка)

|

| Риск | К6 просроченные ссуды к ссудам (<=4) К7 -резервы на ссуды (<=4) К11 -капитал к активам (8-15%) Отношение капитала к рискованным активам

К14 онкольные обязательства ко всем обязательствам (20-40%)

Займы во всех обязательствах (25%-40%) | а14 / А10

Резервы на покрытие убытков по ссудам; не менее величины К6). Финансовая устойчивость банка. При К11<8% (граница чрезвычайной опасности -риск банкротства; при К11 > 15% -нетехнологичный и неконкурентоспособный банк). О1 / (О1+О4+О8) 20% -минимизация риска устойчивости; 40% -минимизация операционных издержек. о6 / О1+О4+О8) |

| Рост | Рост активов рост суммы кредитов Рост депозитов Рост доходов Рост акционерного капитала | В процентных долях как соотношение величин за текущий и базовый период -1 |

|

Рентабельность |

эффективность работы активов К19 Прибыль к активам (1-4) К 22 Прибыль к капиталу (15-40) ПК =ПА х МК, где ПК - прибыль на капитал, ПА - прибыль на активы и МК -мультипликатор капитала (активы на величину акционерного капитала) К25 спред [d1 /а5+А6+А10+а16)] - [r1 / (O1+O4)]

К26 процентные доходы к процентным расходам (110 %-125%) |

с8 / (А1+А6+А10+А15) с8/С1

разброс %-ных ставок между вложениями и привлечением ресурсов. Отрицательное или слишком маленькое значение К25 свидетельствует о неэффективной или убыточной процентной политике; высокая величина К25 означает недоиспользованные возможности а привлечении дополнительных ресурсов либо слишком рискованный портфель активов (см. К3-К5)d1/r1 степень покрытия %-ных расходов процентными доходами |

В принципе оценка состояния банка наиболее полно и адекватно проводится по той или иной модификации западной рейтинговой системы САМЕL (капитал (С), активы (А), управление (М), доходность (Е), ликвидность (L)). Исследование каждого компонента общей системы показателей проводится от общих показателей к более подробному анализу в индивидуальном порядке: оценка уровня рентабельности (источники формирования прибыли, соотношение к/с и долгосрочной прибыли); оценка уровня ликвидности с позиций достаточности для выполнения текущих обязательств.

Успех дела коммерческого банка обеспечивают три взаимосвязанных факторов:

- высокая доходность (прибыльность) банковского дела

- ликвидность, т.е. возможность быстрого превращения его активов в платежные средства для своевременного погашения своих долговых обязательств

- платежеспособность, т.е. способность в должные сроки и полной сумме отвечать по своим обязательствам перед кредиторами.

Как показывает практика, потеря банком ликвидности приводит в итоге к его неплатежеспособности, после чего наступает банкротство (ликвидность банка лежит в основе его п/способности). На практике ликвидность банка определяется путем оценки ликвидности его баланса: если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву. Чем выше ликвидность к-л актива в балансе банка , тем ниже его доходность, и наоборот. В балансе банка размещение видов активов сверху вниз построено на принципах убывающего уровня ликвидности каждого из них.

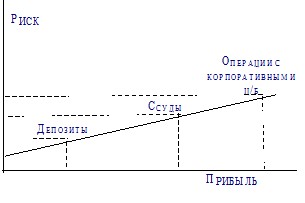

Есть такая зависимость: чем выше доходность активов банка, тем больше риск операций по ним, но тем ниже уровень ликвидности баланса, а следовательно и платежеспособность банка в целом, и наоборот. Ликвидность можно понимать как «запас» или как «поток». Запас характеризует ликвидность банка на определенный момент времени; как «поток» ликвидность оценивается за определенный период времени или на перспективу («прогноз»). Каждый банк стремиться создать минимальный резерв ликвидных средств и обеспечить максимальный кредитный потенциал, исходя из своей ликвидности, надежности, прибыльности. Необходимо достичь оптимального сочетания ликвидности и прибыльности. Высокий уровень прибыльности как правило связан с высоко рисковыми операциями (рис 1).

Рис. 1 Взаимозависимость риска и доходности банковских операций

В центре управления банковскими операциями ставится проблема «риск-ликвидность». Политика банка должна заключаться в том, чтобы достичь равновесия (оптимума) между риском и доходом банка: чем выше ликвидность банка, тем ниже прибыльность и наоборот. Долгосрочное равновесие предполагает, что чем выше ликвидность, тем прочнее финансовое состояние банка, его капитальная база. Наоборот, чем ниже ликвидность, тем менее устойчив банк, меньше его капитальная п/способность. Высокий % по срочным вкладам и депозитам свидетельствует о том, что комм.банк обладает нестабильной ресурсной базой, недостаточной для эффективных кредитных вложений.

ЦБ РФ в соответствии с Инструкцией № 1 «О порядке регулирования деятельности кредитных организаций» от 30.01.1996 установил с 1.03.1996 г. следующие обязательные экономические нормативы ликвидности для коммбанков:

- Текущая ликвидность Н2 = Лат/Овт х 100% как соотношение суммы ликвидных активов к сумме обязательств банков по счетам до востребования и на срок до 30 дн. (минимально допустимое значение 70%)

- Мгновенная ликвидность Н3 = ЛАм/ОВм х 100% как отношение суммы высоко ликвидных активов к сумме обязательств банка по счетам до востребования (до 20%)

- Долгосрочная ликвидность Н4 = Кр / (К +ОД) х 100% как отношение выданных банком кредитов свыше года к капиталу банка и его обязательствам по депозитным счетам, полученным кредитам и др. долговым обязательствам свыше года (ОД) Максимально допустимое значение 120%

- Соотношение ликвидных активов и суммарных активов: Н5= ЛАт/А х 100% (минимально допустимое значение 20%)

Ключевым аспектом управления портфелем банка является необходимость постоянного балансирования между ликвидностью и прибыльностью. Первая группа банковских активов -«первичные резервы» - абсолютно ликвидны, но не приносят доходов и имеют нулевой или минимальный риск. Первичные резервы включают: кассовую наличность, остатки на счетах в ЦБ, чеки и др. платежные документы в процессе инкассирования; остатки на счетах в банках-корреспондентах. Вторая группа банковских активов - «вторичные резервы» - это активы с небольшим доходом, но высоколиквидные. В практике США к ним относятся депозиты коммбанков в резервном банке («федеральные фонды»); их можно продавать на срок (ссуда). Депозитные сертификаты в др. банках (срочность 6 мес.) и коммерческие ц/б (со сроком погашения 60 дней и менее и высоколиквидны); обязательства казначейства (к/ср)

Третья группа - банковские ссуды, хотя и прибыльны, но с высоким риском и средней ликвидностью четвертая группа - ценные бумаги центрального правительства (широкий диапазон сроков погашения и высокая степень реализуемости на фондовом рынке); облигации местных органов власти и облигации и акции корпораций и банков (инвестиции). Чем продолжительней срок погашения, тем большим колебаниям подвержена ц/б, тем выше её потенциальная доходность и ниже ликвидность. Конфликт между ликвидностью и прибыльностью определяет так называемый инвестиционный риск, .который рассматривается в инвестиционной деятельности банков как дисперсия вероятных вариантов получения доходов с минимальным ущербом для обеспечения ликвидности.

В мировой практике банковского дела для обеспечения ликвидности коммбанков применяется основной метод управления пассивами - использование управляемых пассивов - это определенные источники денежных ресурсов, которые банк в состоянии привлечь самостоятельно путем использования ряда финансовых инструментов: ДС, облигации, займы у др. банков, продажа ц/б на условиях обратного выкупа (репо), евро-валютные займы. Самое непосредственное влияние на надежность и устойчивость, ликвидность любого коммбанка оказывает его собственный капитал (акционерный, резервный и нераспределенная прибыль). ЦБ требуют от коммбанков поддерживать определенный уровень собственного капитала, который должен быть достаточным для покрытия потенциальных потерь от неплатежеспособности заемщиков, а также при необходимости защищать вкладчиков от неплатежеспособности и банкротства самого банка[2].

Для успешного решения проблемы эффективного управления собственной ликвидностью коммбанку необходимо разработать и внедрить систему оперативного анализа риска потери ликвидности, целью которого является оценка уровня данного риска. Общая схема оперативного анализа риска потери ликвидности коммбанка строится на основе анализа факторов, вызывающих данный риск: степени ликвидности активов; стабильности пассивов; соответствия структуры требований и обязательств (гэп-анализ: построение таблицы разрывов активов и пассивов по срокам погашения).

Таблица разрыва по срокам погашения активов и пассивов, млн. руб. (по состоянию на 1.07. 02.)

|

| До 1 мес. | 1-2 мес. | 2-3 мес. | 3-4 мес. | 4-5 мес. | 5-6 мес. | 6 мес. -год | > года | всего |

| Актив Высоко ликвидные средства |

|

|

|

|

|

|

|

|

|

| Срочные (с фикс. сроком) |

|

|

|

|

|

|

|

|

|

| Инвестиции (с неопределенным сроком) |

|

|

|

|

|

|

|

|

|

| Итого Актив |

|

|

|

|

|

|

|

|

|

| Пассив обязательства |

|

|

|

|

|

|

|

|

|

| Собственные средства |

|

|

|

|

|

|

|

|

|

| Итого пассив |

|

|

|

|

|

|

|

|

|

| Разрыв ликвидности |

|

|

|

|

|

|

|

|

|

| Совокупный разрыв ликвидности (нарастающим итогом) | если он положительный по всем периодам, то банк не испытывает проблему с ликвидностью | ||||||||

Системный кризис. Кризис в системе коммбанков проходит ряд этапов: прекращение платежей по МБК, приостановление платежей по банковским счетам предприятий и организаций, прекращение выплат по вкладам граждан и вызванное этим волнение вкладчиков. Поэтому ЦБ должен в момента кризиса обладать возможностями экстренной кредитной помощи. Приостановление платежей коммбанками - это частичный кризис банковской системы. Её системный кризис наступает тогда, когда Банк России не может по разным причинам, в т.ч. и в связи с угрозой гиперинфляции, оказать достаточную кредитную помощь коммбанкам. Управление Активами и Пассивами

Текущие активы (ликвидные, к/с) - assets current - (касса, средства к получению и др., которые легко могут обратиться в деньги в течение года). Текущие пассивы - к/с обязательства (задолженность), подлежащая оплате в течение года (овердрафт и др.). Коэффициент обращения Ат/Пт = 2/1. Такая организация считается платежеспособной.

Ликвидность - способность банка своевременно и в полном объеме рассчитаться по своим текущим обязательствам без привлечения дополнительных доходов. Баланс считается ликвидным, если в активе имеются суммы, позволяющие быстро получить необходимые средства для своевременного расчета по имеющимся обязательствам. Для этого важно поддерживать соотношение сроков выданных кредитов со сроками привлеченных ресурсов; риск по активным операциям (кредитным); и структуру пассивных операций.

Теории ликвидности: теория коммерческих ссуд (XVIII в. в В/Б). Ликвидность комм. банков обеспечивается до тех пор, пока собранные ресурсы направлены лишь в виде краткосрочных коммерческих ссуд.

Теория перемещения: предоставление долгосрочных ссуд за счет ресурсов, привлеченных на короткий срок. Эти ссуды должны быть обеспечены ценными бумагами, легко реализуемыми на фондовом рынке.

Теория ожидаемого дохода: сроки возврата основного кредита должны совпадать по времени с поступлениями дохода у ссудозаемщика. Для обеспечения ликвидности более выгодно предоставление ссуд с погашением в рассрочку.

Оценка ликвидности. Н3 = К/О (минимальное соотношение 1:20 -коэфф. исходной ликвидности). Показывает на сколько обязательства банка покрыты его капиталом. Привлеченные средства - это вклады (депозиты до востребования как остатки текущих средств на счетах клиентов и срочные; сбер. вклады, в т.ч. сберегательные сертификаты). К привлеченным средствам относятся и кредиты (МБК, РЕПО, переучет векселей в ЦБ и еврокредиты), а также эмиссия облигаций и других ценных бумаг (векселей). Теория управления пассивами опирается на воз-ть привлечения средств с денежного рынка для поддержания ликвидности банка. Н5 = Ал / С (все виды депозитов). Не менее 0,5. Н6 = Ал/А (не менее 0,5). Показывает величину ликвидных активов в общей сумме активов. Н7 Ал / ОВ - счета до востребования сроком не более 30 дн. (минимальное значение 0,3). Н8 = Кр (более года) / Обязательства свыше года ) + Капитал. Максимальное значение 1,0. Размер риска на одного заемщика Н9 = Р / К, где Р - обязательства по кредиту одного заемщика. Макс. значение 0,5.

Платежеспособность - это способность платить по своим обязательствам в срок и в полном объеме. Она зависит от ликвидности и ряда др. факторов. Банк считается п/с, пока его акционерный (паевой) капитал остается в целости и сохранности, т.е. пока стоимость его активов равна или не меньше суммы взятых на себя обязательств (за вычетом необеспеченных) и акционерного капитала. В случае невозвратных ссуд или обесценения портфеля. Факторы, которые влияют на п/с: внутренние (достаточность собственного капитала, финансовая устойчивость клиентов и банков-партнеров; диверсификация банковских услуг; профессионализм управления) и внешние (экономическое положение страны, политическая ситуация, совершенство банковского законодательства и возможность получить кредит в ЦБ). Сейчас наиболее часто в практике росс.банков встречаются следующие нарушения ликвидности и платежных затруднений: финансовая слабость клиентуры; отсутствие практики оценки кредитных рисков на базе показателей к/способности заемщиков и непрофессионализм банковских кадров.

Показатели п/с.: величина УК (минимальный размер); величина достаточности капитала Н1(К/Ар - капитал банка на активы с учетом их риска, а также капитал на активы с повышенным риском Н2 (не менее 10%). Капитал банка к его обязательствам (Н3) более или равно 0.04 - 0.06. Основные риски банковской системы и управление ими

- рыночный риск— возможность отрицательного изменения активов в результате колебаний %-ных ставок- сокращение маржи между ставками по привлеченным и предоставленным кредитам), курсов валют, цен акций, облигаций и товаров (риск значительного обесценения активов и сокращение ресурсной базы комм. банков; риск значительных потери от инвестиций). валютный и процентный риск: резкие колебания %-ных ставок для коммбанков и иных кредитных учреждений одним из проявлений :%-ного риска может быть сокращение процентной маржи между ставками по привлеченным и предоставленным кредитам.

Кривая доходности, значение реальных ставок процента и стратегия инвестирования и кредитования: положительный наклон - получение краткосрочных ссуд и предоставление долгосрочных; отрицательная % - увеличение вложений в инвалюте, т.к. рублевые активы обесцениваются; отрицательный наклон - получение долгосрочных ссуд и предоставление краткосрочных; при положительных % - рост привлекательности рублевых активов; плоская линия: согласования активов и пассивов по срокам и по валютам). Стратегия инвестирования в бумаги: продавать дорого (с низкой доходностью), а покупать дешево (с высокой доходность). Это спекулятивная игра, к-рая может кончится крахом. В период паники на фондовом рынке банк может понести потери вследствие обесценения его бумаг, которые он хранит в портфеле. В этом случае говорят, что его инвестиционные средства связаны или «заперты». Диверсификация портфеля (хранить в своих активах бумаги разного класса: высоко - рисковые, которые могут быстро принести высокий доход надо уравновешивать низко рисковыми, которые мало подвержены колебаниям цен и доход на них стабильный, хотя и не высокий; краткосрочные, которые более стабильны и долгосрочные, которые больше подвержены колебаниям).

- кредитный риск — вероятность отрицательного изменения стоимости активов (портфеля) в результате неспособности контрагентов исполнять свои обязательства по выплате % и основной суммы займов в соответствии со сроками и условиями кредитного договора (дефолт, риск увеличения проблемных ссуд в кредитном портфеле банка, лизинговый, факторинговый, форфейтинговый и пр.) Показатели кредитов к активам- чем выше это соотношение, тем больше подверженность риску неплатежеспособности заемщика Размера риска на одного заемщика (Р- обязательства по кредиту одного заемщика к капиталу; макс. 0,5). Что может стать причиной банкротства: потеря капитала как следствие списание просроченной ссуды. Показатель взвешенной кредитной политики - высокое значение показателя суммы возвращенных кредитов и % по ним к сумме предоставленных кредитов.

- риск ликвидности а) вероятность потерь из-за невозможности купить или продать актив в нужном кол-ве за достаточно короткий период времени в силу ухудшения рыночной коньюктуры; б) возможность возникновения дефицита наличных средств или иных высоколиквидных активов для выполнения обязательств перед контрагентами.

Банковский кризис или паника - проблема ликвидности, связанная с массовым изъятием банковских депозитов вкладчиками, опасающимися грядущего банкротства банка. продажа долгосрочных активов с целью поднятия уровня ликвидности может в условиях неблагоприятной рыночной коньюктуры привести к потере капитальных средств. Это, в свою очередь, может привести к уменьшению собственного капитала банка.

Убытки от основной деятельности: Собственный капитал банка сокращается в тех случаях, когда банк обязан произвести выплаты, превосходящие его поступления от активов. Прибыльность банков и ссудно-сберегательных институтов в первую очередь зависит от разницы между %-ной ставкой по активам и пассивам.

вследствие ухудшения ситуации на рынке. Банковская паника (массовое изъятие вкладов). Угроза банкротства вследствие потери капитальных средств. Чрезмерная экспансия банка (быстрый рост активов, а также кредитов по отношению к предыдущему году может привести к потери ликвидности.

- Убытки от основной деятельности (платежи по обязательствам превышают доходы от активов). Отношение прибыли к активам (низкое значение подталкивает руководство банка проведению операций с повышенным риском и доходом. А высокий показатель может свидетельствовать о ранее сделанных вложениях с повышенной степенью риска. Показатели рентабельности. (прибыль к активам (1-4%) и прибыль к капиталу (15-40%).

Три главных нежелательных обстоятельства могут послужить причиной банкротства банка: не возврат ссуды, потеря стоимости др. активов, не ликвидность и убытки от основной деятельности. Когда собственный капитал банка падает ниже нуля, банк становится неплатежеспособным: его пассивы (обязательства) превосходят его активы. В этой ситуации ревизоры банков настаивают на прекращении деятельности. Списание просроченной ссуды: общая сумма банковских ссуд сокращается на величину списанной ссуды, а затем банк должен сократить один из счетов, представляющих его собственный капитал. На такую же величину.

Управление рисками

Регулирующими органами в Европе и США было разработано несколько принципиально различных подходов к установлению нормативов достаточности банковского капитала. Общая тенденция заключается в постепенном переходе от жесткого регулирования (регламентации и запреты, т.н. стандартизированный подход - standardized approach). Все финансовые активы разделялись на классы по степени риска и для банков устанавливались жесткие требования к размеру капитала, резервируемого под каждый класс активов.

В апреле 1995 г. Базельский комитет предложил иной подход, который впоследствии был принят в качестве стандарта ЦБ 10 ведущих стран Запада — подход на основе внутренних моделей (internal models approach). По этим правилам каждый банк должен регулярно рассчитывать максимальный размер убытка на последующие 10 дней, который не будет превышен с вероятностью 99%. Размер капитала банка, устанавливаемый органом надзора, определяется как произведение полученной оценки рисковой стоимости на некоторый коэффициент (минимальное значение =3).

Портфельный подход по управлению активами и пассивами баланса банка. Чувствительными активами (АЧП) и пассивами (ПЧП) относятся активы и вложения с короткими сроками (неделя, месяц). Так как главной теоретической посылкой ликвидности банков служит положение соответствия структуры привлеченных и размещенных средств по суммам и срокам, наибольший интерес для банков в управлении процентно-чувствительными активами и пассивами является отслеживание разницы АЧП и ПЧП, которая получила название в западной банковской практике ГЭП (gap). Зависимость изменения чистого процентного дохода от изменения значений %-ной ставки на денежном рынке и размера разницы между активами и пассивами, чувствительными к изменению процента:

Чистый процентный доход (ЧПД) = r х ГЭП = r x (АЧП-ПЧП), где r - величина изменения процентной ставки на денежном рынке. Положительная разница обеспечивает прирост ЧПД, если на рынке происходит значительное и устойчивое падение %-ных ставок. Сохранение отрицательного значения ГЭПа (АЧП < ПЧП) наиболее выгодно банку в условиях роста %-ных ставок. При этом главной своей задачей банки ставят получение прибыли от рефинансирования активов и полученных процентов на следующие сроки под более высокие % ставки, т.е. использование эффективных % ставок.

Циклическое управление ГЭПом в условиях инфляции

| Наклон кривой дохода | Стратегия. | Рублевый ГЭП | Относительный ГЭП (АПЧ/ПЧП) |

| Положительный | Получение к/с ссуд и предоставление долгосрочных | Негативный | <1 |

| Отрицательное значение реальной % ставки | Увеличение вложений в инвалюте | Инвалютный ГЭП положительный | АЧП ив/ПЧП ив >1 |

| Плоский участок (переход вверх) | Согласование по срокам | нулевой | =1 |

| Чередование значение реальной % ставки с отрицательного на положительное значение | Маневрирование величиной вложений в инвалюте и рублях с адекватными изменениями их долей в пассивах | инвалютный ГЭП носит переменное значение либо нулевое | АЧП ив/ПЧП ив либо>1 либо<1 либо = 1 |

| Отрицательный | Получение д/с ссуд и предоставление к/ср | Позитивный | >1 |

| Положительное значение реальной : ставки | Снижение доли вложений в инвалюте | Инвалютный ГЭП носит отрицательное значение | АЧП ив/ПЧП ив <1 |

| Плоский участок (переход вниз) | Согласование по срокам | нулевой | =1 |

На этапе высокой инфляции банкам необходимо поддерживать преобладание иностранной валютной доли в активных операциях и увеличение пассивов в рублях (АЧП ив>ПЧП ив); либо преобладание инвалюты в пассивах и увеличение активов в рублях (АЧП ив < ПЧП ив)на III этапе; либо активно маневрировать перемещениями из валютной части активов (пассивов) с адекватными изменениями рублевых пассивов(активов), что характерно для этапа неустойчивого замедления темпов инфляции. Если происходит несоблюдение данных принципов и в разгар инфляции (Iэтап) банк привлекает ресурсы в инвалюте, а активы в национальной (АЧП ив<ПЧПив), то такому банку грозит крах.

Экономическая модель использования банковского портфеля: на первый план управления активами и пассивами баланса банка выдвигается необходимость определения рыночной цены собственного капитала банка. В западной банковской практике под ним подразумевают разницу между рыночной ценой учтенных и неучтенных активов и пассивов. Они возникают во внебалансовой деятельности (обязательства по предоставлению гарантий, фьючерсы, опционы и свопы). В большинстве западных стран она достигает внушительных размеров и может приближаться к величине балансовых активов, а иногда превышать их. Поэтому внебалансовые виды деятельности в таких размерах нуждаются в стоимостной оценке и могут сильно повлиять на величину реального собственного капитала при наступлении сроков выполнения обязательств.

Главным в обоих подходах является главная задача - оценить «ценность» капитала коммбанка, который представляет разницу между активами бака и его пассивами (обязательствами).

Активы = Пассивы + Собственный капитал или Собственный капитал = Активы - Пассивы

Собственные средства банка выступают в качестве буфера для смягчения потерь по обязательствам перед кредиторами. Результатирующим итогом деятельности банка по управлению активами и пассивами баланса в рамках портфельного подхода должно стать сохранение и увеличение рыночной цены активов банковского портфеля, за которым стоит прирост собственных средств банка, т.е. гарантированного запаса надежности функционирования банка в качестве финансового посредника.

В качестве показателя адекватности капитала банка его финансовой устойчивости в международной практике выступает соотношение суммы собственного капитала банка и суммы его активов (мультипликатор капитала). («Норматив достаточности капитала»). Он рассчитывается как соотношение капитала банка и его активов, взвешенных с учетом риска: Н1 =К/Ар х 100%. Минимально допустимое значение данного норматива на конец 1998 г. составляло 6%, а на период с 1.02 98 по 31.01 99 - 7%; с 1.02 99 -8%.

Уровень доли собственных средств банка в его пассивах также относится к показателям достаточности капитала банка. Данный показатель носит название левереджа и рассчитывается с.о.: Л= К/Ппр х 100%, где П пр - привлеченные банком пассивы. При повышенных рисках ликвидности и кредитных рисках требования к величине капитала возрастают.

Важное значение при определении величины собственных средств банка имеет их структурный состав. В соответствии с рекомендациями Базельского комитета по банковскому регулированию и надзору капитал банка должен определяться на 2-х уровневой основе. Первый уровень - акционерный капитал и публикуемые резервы, создаваемые из нераспределенной прибыли после уплаты налогов. Второй уровень - долгосрочные облигационные займы, резервные отчисления на случай непредвиденных убытков и др. Они составляют не более 100% от капитала первого уровня.

Повышение уровня рискованности банковского портфеля, снижение его ликвидности требуют одновременного увеличения собственных средств банка для обеспечения его надежности. В то же время снижение уровня риска портфеля банка и повышение его ликвидности обеспечивают банку возможности наращивать величину своего капитала пониженными темпами.