2.2. Структура бухгалтерского баланса

1.

Баланс есть метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени отразить состояние средств организации и источники их формирования.Это значит, что в одной части, именуемой активом, приводится стоимость различных видов имущества, находящегося в собственности организации, а в другой части, именуемой пассивом, указываются состав и стоимость средств, вложенных самими собственниками этой организации, и средств, которые они получили в виде кредитов, т.е. показывается, каких и сколько сторонних средств удалось администрации привлечь для работы организации.

БАЛАНС

Рис. 2.1. Подходы к структуре бухгалтерского баланса организации

Баланс есть метод бухгалтерского учета, позволяющий сопоставить расходы, понесенные до отчетной даты, с поступлениями, полученными на ту же дату.

Из этого следует, что в активе приводятся данные не о самом имуществе, а о средствах, вложенных в него, — то, что называется расходами будущих периодов, а в пассиве — поступления, полученные к дате, на которую составлен баланс. В самом деле, покупка основных средств отражается в активе, но по мере их эксплуатации стоимость этих средств списывается на текущие расходы. Купленные материалы — это те же расходы, но их покажут расходами текущего периода не тогда, когда их купили, а тогда, когда благодаря этим расходам будут получены доходы. Сказанное может быть отнесено ко всем активам, кроме денежных средств.

Далее в пассиве указывается, сколько средств поступило в организацию от ее собственников и сколько средств накоплено для собственников администрацией.

Но это еще не все. Администрация в процессе работы привлекает средства поставщиков, кредиты банков и т.п. Но все, что администрация привлекла для работы организации, для этой организации является поступлением, привлечением средств.Баланс есть метод бухгалтерского учета, позволяющий сопоставить будущие доходы организации с ее предстоящими расходами.

В этом определении, напротив, актив рассматривается как набор объектов, позволяющих «делать деньги». Так, достаточно ска-зать, что покупка основных средств, сырья и материалов позволяет вырабатывать новую продукцию, продавать ее и получать прибыль. (В этом, в частности, суть развития производства. Когда у нас говорят о развитии реального производства, то под этим следует понимать помощь организациям, уже добившимся достаточной рентабельности, ибо нужно производить не «железо», а прибыль.) Напротив, пассив — это то, что организация должна отдать прежде всего кредиторам: погашение долгов — обязанность администрации. Далее показывается, что по требованию собственников могут быть выплачены и их средства, т.е. для организации суммы пассива всегда выступают потенциальным предстоящим расходом средств.

Все три трактовки понятия бухгалтерского баланса представляют определенную ценность:

для анализа финансового состояния, определения платежеспособности организации предпочтительнее трактовка 1;

для анализа рентабельности работы, успешности хозяйственной деятельности организации предпочтительнее трактовка 2;

• для оптимизации структуры актива (имеющихся ресурсов) предпочтительнее трактовка З1.

Совершенно очевидно, что на практике невозможно составлять іри баланса, и, естественно, составляется один баланс (форма № 1). Он отражает смешанное влияние всех трех трактовок. Вместе с гем он является основной формой, входящей в состав бухгалтерской отчетности.

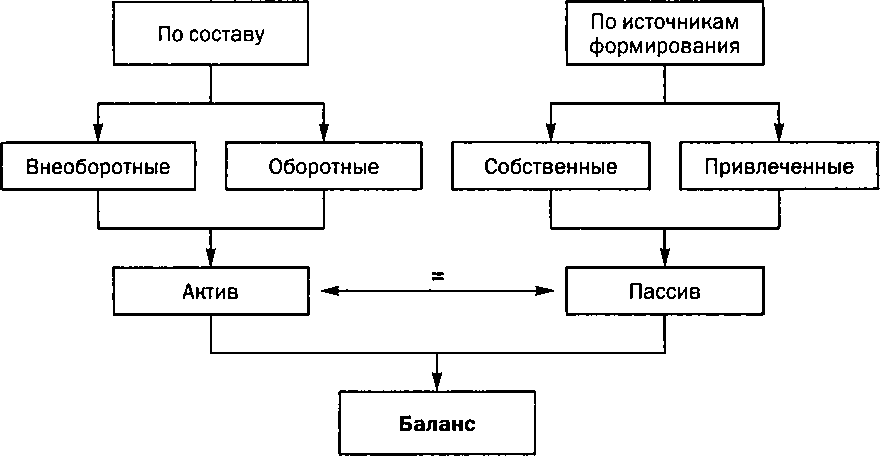

В современной учетной практике доминирующей является структура баланса, построенная на основе классификации хозяйственных средств по составу (виду) и источникам формирования.

Хозяйственные средства по составу (рис.

2.2) подразделяются на внеоборотные и оборотные.К внеоборотным относятся активы, используемые в хозяйственном процессе длительное время (более одного года) и не меняющие (по существенным признакам) своей физической формы.

Оборотные активы, напротив, полностью потребляются в ходе производственного процесса и потому постоянно обновляются.

Направления анализа финансовой отчетности раскрываются в гл. 9.

Хозяйственные средства

Рис. 2.2. Классификация хозяйственных средств

В балансах прошлых лет в отдельном разделе актива обособлялся псевдоактив — убытки; последними нормативными документами этот псевдоактив показан в пассиве баланса как регулятив к источникам собственных средств.

По источникам формирования хозяйственные средства подразделяются на собственные и привлеченные.

Что такое собственные средства, видно из названия.

Привлеченные средства не находятся в собственности организа-ции; их используют временно в течение определенного срока, по окончании которого они возвращаются собственникам.

Подробная характеристика каждого вида средств по составу и источникам формирования будет дана в параграфах, раскрывающих содержание бухгалтерского баланса.

Бухгалтерский баланс построен в соответствии с классификацией хозяйственных средств, т.е. он состоит из двух равновеликих частей: в одной отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.), в другой — по источникам формирования (уставный капитал, кредиты банка, задолженность поставщикам и т.д.).

Первая часть баланса называется активом (от лат. activus — деятельный, действующий); вторая — пассивом (от лат.passivus — страдательный, недеятельный). Применительно к балансу данные термины утратили первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же — хозяйственные средства организации, но с разных сторон: в активе показывается состав средств, в пассиве — источники, за счет которых они сформированы.

Каждый элемент актива и пассива (вид средств или источников) называют статьей баланса.

Статьи баланса как в активе, так и в пассиве разделены на разделы.Связь структуры бухгалтерского баланса с классификацией хозяйственных средств ясно видна из табл. 2.1.

Каждая строка баланса имеет свой порядковый номер, что облегчает ее нахождение и ссылки на отдельные статьи.

Для отражения состояния средств в балансе предусмотрены две графы: «На начало года» и «На конец отчетного периода». Во второй графе показывается состояние видов средств и их источников на дату составления баланса.

I ? б л и ца 2.1. Связь баланса с классификацией хозяйственных средств

Состав хозяйственных средств

В каком разделе актива баланса отражаются

Источники формирования средств

В каком разделе пассива баланса отражаются

Собственные

I

Внеоборотные

Оборотные

Привлеченные:

а) долгосрочные

б) краткосрочные

С технологической точки зрения функционирование системы бухгалтерского учета в организации представляет собой процесс непрерывного агрегирования данных. Важно найти оптимум в этом процессе. Малая степень агрегирования приводит к бессистемности и неуправляемости огромных объемов сведений, циркулирующих в системе. Напротив, слишком большая агрегирован- ность данных, в том числе отчетных, может привести к резкому сокращению их информативности и аналитичности. В полной мере этот тезис относится и к бухгалтерской отчетности. Уровень агре- гированности данных определяет степень аналитичности баланса, причем связь здесь обратно пропорциональная: чем выше уровень агрегированное™, тем менее аналитичен баланс. В связи с этим извечен вопрос о целесообразности и необходимой степени сложности баланса, необходимости расширения состава статей, введении дополнительных группировок.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс — упрощение структуры баланса. Так, за последние три десятилетия число статей баланса уменьшилось примерно в два раза.

Бухгалтерский баланс характеризует имущественное и финансовое положение организации на отчетную дату, показывая данные о хозяйственных средствах (актив) и их источниках (пассив).

В балансе статьи актива и пассива подразделяются в зависимости от срока их погашения на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно).

Для сопоставимости данных баланса на начало и конец года но-менклатуру статей баланса на начало года нужно приводить в соответствие с номенклатурой баланса на конец года.

Остатки по счетам бухгалтерского учета, отражающим расчеты, в балансе показываются в развернутом виде: в активе — дебетовое сальдо, в пассиве — кредитовое сальдо.

Еще по теме 2.2. Структура бухгалтерского баланса:

- Структура и состав бухгалтерского баланса

- 2. Общая оценка динамики и структуры статей бухгалтерского баланса

- 31. Бухгалтерский баланс предприятия: структура, порядок составления.

- Вопрос 1. Значение, функции и роль бухгалтерского баланса в оценке достигнутого изменения имущественного положения организации. Финансовая и физическая концепция капитала и ее использование в анализе бухгалтерского баланса организации.

- 54. Понятие бухгалтерского баланса, виды балансов

- 273. Бухгалтерский баланс - важнейшая форма бухгалтерской отчетности

- 2.3. Классификация бухгалтерских балансов

- 23. Анализ бухгалтерского баланса

- Сводный бухгалтерский баланс

- Бухгалтерский баланс