Исправление ошибок, относящихся к периоду, за который составляется отчетность.

Установление тождества при сверке сумм оборотов и остатков по синтетическому счету соответственно с итоговой суммой оборотов и остатков по аналитическим счетам, открытым к нему (сверка), называется коллацией (от лат. collatio — сопоставление, сравнение). Математически данная процедура может быть представлена следующей формулой:

ХУ, = я, + а2 + ... + ап + ... + ah

где ХУ,- — сумма оборота (остатка) /-го синтетического счета; ап — сумма оборота (остатка) я-го аналитического счета, открытого к /-му синтетическому счету.

Недобросовестные бухгалтеры, чтобы как можно быстрее «составить» бухгалтерскую отчетность, используют данные синтетического учета без их предварительной сверки с данными аналитического учета, что противоречит предписаниям Федерального закона «О бухгалтерском учете». Если в организации принята компьютерная система бухгалтерского учета, то тождество данных синтетического и аналитического учета должно обеспечиваться бухгалтерской программой автоматически.

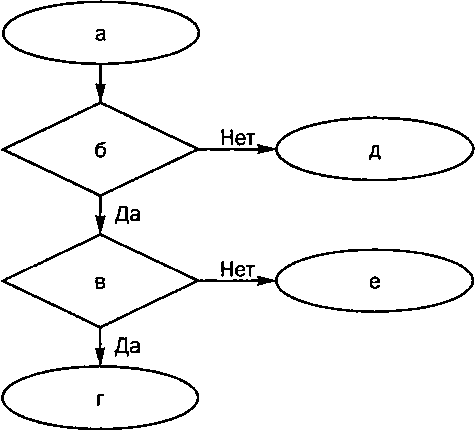

На рис. 1.7 представлен алгоритм проведения сверки данных синтетического и аналитического учета на дату составления бухгалтерской отчетности.

По каждому аналитическому счету должны быть составлены оборотные ведомости, которые подтверждают коллацию данных синтетического и аналитического учета.

Если при сверке суммы оборотов и остатков по синтетическому счету не тождественны соответственно итоговой сумме оборотов и остатков по аналитическим счетам, открытым к нему (т.е.

ZS1, Ф а1 + а2 + ... + ап + ... + а), то это означает, что есть ошиб-

Рис. 1.7. Алгоритм коллации: а — сверка оборотов и сальдо синтетического счета с итоговой суммой оборотов и сальдо по аналитическим счетам, открытым к нему; б — равенство оборотов и сальдо синтетического счета с итоговой суммой оборотов и остатков по аналитическим счетам, открытым к нему, есть? в — есть еще несверенный счет? г — переход к сверке следующего счета; д — исправление ошибок; е — переход к следующей процедуре составления бухгалтерской отчетности

ки. Они могут быть выявлены как в синтетическом или аналити-ческом учете, так и одновременно и в синтетическом, и в аналитическом учетё.

Сотрудник бухгалтерии, выполняющий коллацию, должен сверить записи по регистрам синтетического и аналитического учета, установить расхождение и исправить его. Многие наши бухгалтеры в подобных случаях пытаются следовать заповеди великого испанского художника Сальвадора Дали (1904—1989): «В любой ошибке почти всегда есть что-то от Бога. Так что не спеши поскорей ее исправить. Напротив, постарайся постигнуть ее разумом, докопаться до самой сути. И тебе откроется ее сокровенный смысл». Конечно, бухгалтер должен «постигнуть разумом, докопаться до самой сути», однако то, что верно для художников, далеко не всегда верно для бухгалтеров. Реалист бухгалтер, сюрреалист или нет, он должен любую ошибку немедленно исправить.

Без этого нет коллации.Порядок исправления допущенных в бухгалтерском учете ошибок не зависит от того, кто их обнаружил. Исправления оформляются справкой бухгалтера, которая должна иметь обязательные реквизиты первичного документа.

В случаях выявления неправильного отражения фактов хозяйственной жизни текущего периода до окончания отчетного года исправления делаются записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, в котором искажения выявлены. При выявлении неправильного отражения фактов хозяйственной жизни в отчетном году, если он завершен, но годовая бухгалтерская отчетность за него не утверждена в установленном порядке, исправления выполняются записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В случаях выявления организацией в текущем отчетном периоде неправильного отражения фактов хозяйственной жизни на счетах бухгалтерского учета за прошлый год исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. Такие ошибки отражаются в текущем году, т.е. тогда, когда они выявлены.

Правила внесения изменений в бухгалтерскую отчетность согласуются с ранее изложенным порядком исправления ошибок. Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), отражаются в отчетности, составляемой за отчетный период, в котором были обнаружены искажения .