1.13. ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

В настоящее время в организациях применяются мемориально-ор- дерная, упрощенная и автоматизированная формы учета. Состав учетных регистров и последовательность записи в них при мемориально- ордерной форме учета представлены на рис. 1.3.

Рис. 1.3. Мемориально-ордерная форма бухгалтерского учета

> —запись; — сверка записи

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при этой форме учета легко разделять учетную работу между квалифицированными и менее квалифицированными работниками.

Недостатки мемориально-ордерной формы учета:

трудоемкость учета, вызываемая прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

отрыв и частое отставание аналитического учета от синтетического, его громоздкость;

формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходится производить выборку и группировку данных текущего учета.

В настоящее время ме-мориально-ордерная форма учета применяется в сравнительно не-больших организациях.От значительной части указанных недостатков свободна автоматизированная форма учета, созданная на базе использования компьютеров. В общем виде данной форме учета свойственна такая последовательность обработки информации: компьютерный носитель информации — компьютер — выходная информация. В настоящее время организации интенсивно оснащаются многофункциональными компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, свободных листах и др.) и на машинных носителях информации (диске, барабане, перфоленте, магнитной ленте и др.). Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление им большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

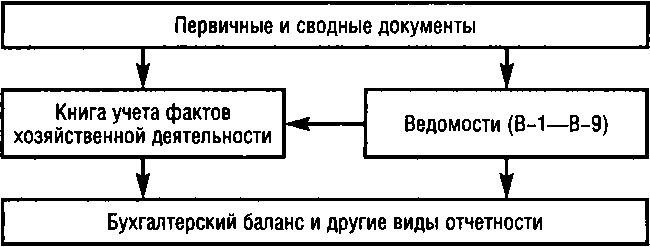

В последнее время предприятиям малого бизнеса разрешено применять упрощенную форму учета, при которой можно использовать всего два вида учетных регистров — Книгу учета фактов хозяйственной деятельности (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов и готовой продукции и др.), являющихся регистрами аналитического учета. Книга учета фактов хозяйственной деятельности заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном числе хозяйственных операций). Данные указанной книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с по-ложением о документах и документообороте) на второй день после совершения хозяйственных операций.

Порядок учета хозяйственных операций и составления бухгалтерских отчетов при использовании упрощенной формы бухгалтерского учета рассмотрен в § 13.3.Состав регистров и порядок записи в них при упрощенной форме учета представлены на рис. 1.4.

Рис. 1.4. Упрощенная форма бухгалтерского учета

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации.

Решение о выборе соответствующей формы бухгалтерского учета принимает руководитель организации. Применяемая организацией форма бухгалтерского учета указывается в учетной политике организации.

Еще по теме 1.13. ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА:

- 57. Понятие формы бухгалтерского учета

- 9.2 Формы бухгалтерского учета

- 4.1 Понятие о счетах бухгалтерского учета как элементе метода бухгалтерского учета

- 75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления

- Состав и виды бухгалтерской (финансовой) отчетности, ее место в системе бухгалтерского учета

- Состав и виды бухгалтерской (финансовой) отчетности, ее место в системе бухгалтерского учета

- 3.1 Формирование информационной базы учета ценных бумаг 3.1.1 Ценные бумаги как объект бухгалтерского учета

- Стандарт бухгалтерского учета

- 38. Классификация регистров бухгалтерского учета

- 11. Метод бухгалтерского учета