Стратегия бизнеса

— это комплекс стратегических цепей, задач и мер по их реализации в банковской среде. Корпоративная стратегия и стратегия бизнеса представляют собой лишь каркас, на который нанизываются конкретные задачи и процедуры их решения. При этом следует разграничивать страте-гию и политику банка. Политика — это курс, которого придерживается банк; ее основной чертой является «взвешенность суждений в управлении делами и процедурами» в нужном для стратегии направлении. Другими словами, политика включает комплекс мероприятий, направленных на достижение конкретных цепей, сформулированных в стратегии. В этой связи политика — более узкое понятие, чем стратегия.Реалистичность и успех реализации стратегии развития банка определяются ее соответствием условиям окружающей среды и точной оценкой внешних и внутренних угроз. Окружающая среда — набор внешних условий, как позитивных, так и негативных, которые должен принять во внимание банк при разработке стратегии50сновными составляющими окружа-ющей среды являются: макроэкономическая, политическая и социальная ситуация; денежно-кредитная, валютная политика, критерии и требования органов банковского надзора и т.д. Другими словами, можно говорить о среде ближайшего окружения и отдаленной среде. Окружение никогда не находится в состоянии покоя и усиливает влияние на банковскую сфе-

ру деятельности из-за своих динамических изменений. В условиях усложняющихся взаимосвязей, из-менчивости среды, а также ужесточения конкурен-ции банки должны вырабатывать адекватную стра-тегию.

Важной составляющей стратегии является учет возможных внешних и внутренних угроз. Схематично система названных угроз, препятствующих росту стоимости банка в долгосрочной перспективе, может быть представлена следующим образом (рис. 2).

к S

я п S

с а vo о в

X»

\\

// .А*

\\\\

Внешние угрозы

Конкуренция,

Изменение в регулировании і

Разработка но-\' вых продуктов

Внутренние угрозы

Управление рисками

![Рисунок 2.<div class=]()

Внешние и внутренние угрозы повышению стоимости банка" /> Рисунок 2. Внешние и внутренние угрозы повышению стоимости банка

Внешние угрозы связаны с обостряющейся кон-, куренцией на национальных и международных рын-ках; колебаниями в уровне процентных ставок, валютных курсов, котировок ценных бумаг; стремительно изменяющимися потребностями клиентов в услугах; возможными изменениями в регулировании банковской системы.

Внутренние угрозы обусловлены в первую оче-редь потребностями клиентов. Банки сталкиваются с необходимостью создания продуктов для конкрет-ного клиента, что, с одной стороны, увеличивает но-вое предложение на рынке, с другой — требует более жесткого контроля со стороны менеджмента над затратами. Появление новых каналов доставки ин-формации — Интернет, спутниковая, телефонная связь — приводит к созданию виртуальных банков, телефонных банков. Такой прогресс в области тех-нологий предъявляет соответствующие требования к совершенствованию структуры управления бан-ком.

В свою очередь, рост нестабильности на финансовых рынках требует нового уровня понимания и подходов к оценке и измерению рисков. Возникают сложные финансовые продукты. Это означает, что современная система мониторинга и прогнозирования рисков должна отслеживать и измерять их как на уровне банка в целом, так и на уровне конкретных подразде-лений.

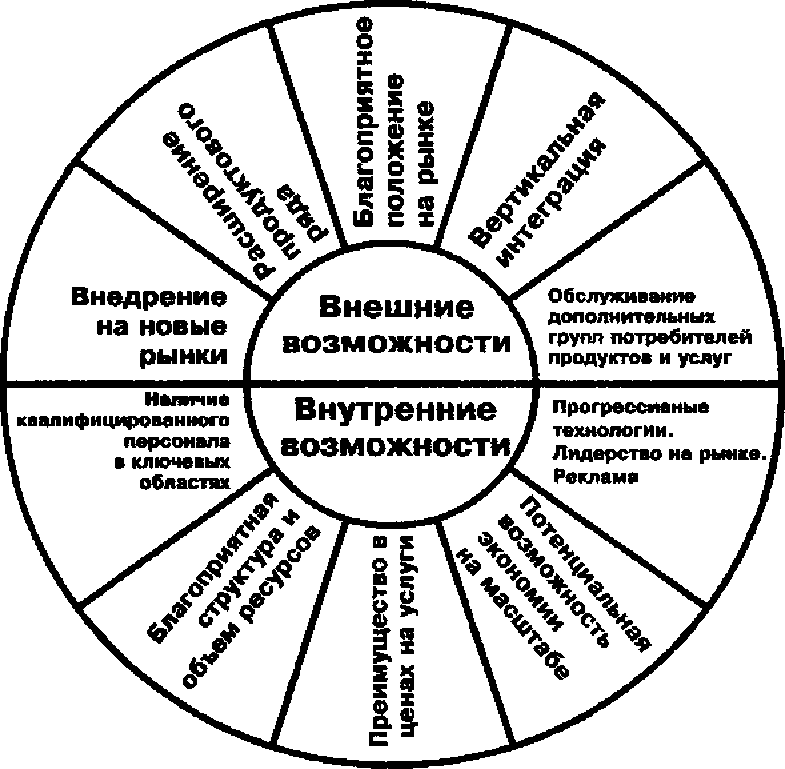

Народу с возможными угрозами внешнего и внутреннего характера целесообразно принять во внимание и потенциально сильные внешние и внутренние возможности (рис. 3).

![Рисунок 3. Внешние и внутренние возможности банка по увеличению стоимости]()

Рисунок 3. Внешние и внутренние возможности банка по увеличению стоимости

Внешние возможности могут быть обусловлены: внедрением банка на новые рынки, расширением продуктового ряда; благоприятным положением на рынке; вертикальной интеграцией; обслуживанием дополнительных групп потребителей продуктов и услуг.

Внутренние возможности определяются наличием квалифицированного персонала в ключевых областях; благоприятной структурой и объемом ресур- сов; лидерством на рынке; потенциальной возможностью экономии на масштабе; наличием прогрессивных технологий; преимуществом в ценах на услуги; хорошей рекламой.

Таким образом, с учетом постоянно изменяющихся условий внешней среды, внутренних угроз и возможностей при появлении опасных тенденций менеджмент банка должен постоянно корректировать стратегию, рассматривая ее как продукт внешних рыночных альтернатив и внутренних факторов, т.е. приводить ее в соответствие с изменившейся экономической и политической ситуацией.

Менеджменту банка следует принимать во внимание, что на рынке действует множество поставщиков банковских продуктов, продолжается процесс создания и выхода на рынок новых кредитных организаций, открываются филиалы зарубежных банков на национальном рынке банковских услуг, другими становятся отношения между банками и клиентами, а также сами клиенты, усиливается конкуренция. Это означает, что в изменяющейся среде должен изменяться и сам банк. Развитие окружающей среды требует от менеджмента изучения ожиданий потребителей банковских услуг и продуктов, их потенциала. Концепция развития устойчивого банка вызывает потребность тщательного отслеживания и оценки позиции конкурентов. Такой подход влияет на выбор стратегии развития банка, которая, по нашему мнению, должна носить конкурентный характер. Чтобы выжить и преуспеть в бизнесе, банкам следует придерживаться агрессивного конкурентного поведения, поскольку только в этом случае им удастся соответствовать изменчивости спроса и различным рыночным возможностям.В экономической литературе конкурентная стра-тегия рассматривается как долгосрочные меры наступательного или оборонительного характера, призванные укреплять положение предприятия, фирмы с учетом интенсивности конкуренции. Другими словами, конкурентную стратегию можно определять как концепцию долгосрочного развития, предусматривающую достижение конкурентных преимуществ. Эти преимущества могут заключаться в том, что банк предлагает клиентам более выгодные ставки по услугам или специализируется на отдельных видах продуктов, работает с определенным видом клиентов и т.д. Конкурентные преимущества имеют, как правило, качественную и количественную характеристики, обеспечивая банку доход, превышающий среднеотраслевой уровень или соответствующий показатель конкурентов.

Банки в процессе коммерческой деятельности предлагают для своих клиентов услуги, которые об-ладают той или иной ценностью. Ценность услуг оп-ределяется тем, сколько клиенты готовы за них за-платить. Если стоимость предлагаемых услуг пре-вышает совокупные расходы на всю необходимую деятельность, то банк работает рентабельно. Чтобы получить конкурентное преимущество, банку следует предоставлять клиентам услуги по цене не выше конкурентов, однако себестоимость этих услуг должна отличаться меньшими издержками, либо предоставлять услуги, имеющие большую ценность, за которую клиенты готовы платить более высокую цену.

Схематично цепочку создания ценности в банковском депе можно представить следующим образом (рис. 4).\r\n Инфраструктура банка\r\nк \r\nX

а о

Ss Управление ресурсами\r\nс * о І Технологии\r\nm а Управление рисками\r\nЛ ¦ \r\nОсновная деятельное її

Рынок и продажи % Предоставление новых продуктов и услуг Организация контре га кредитами

Управление инвестициями Послепродажное обслуживание\r\nл

2 ю

а

Рисунок 4. Цепочка создания ценности в банковском деле