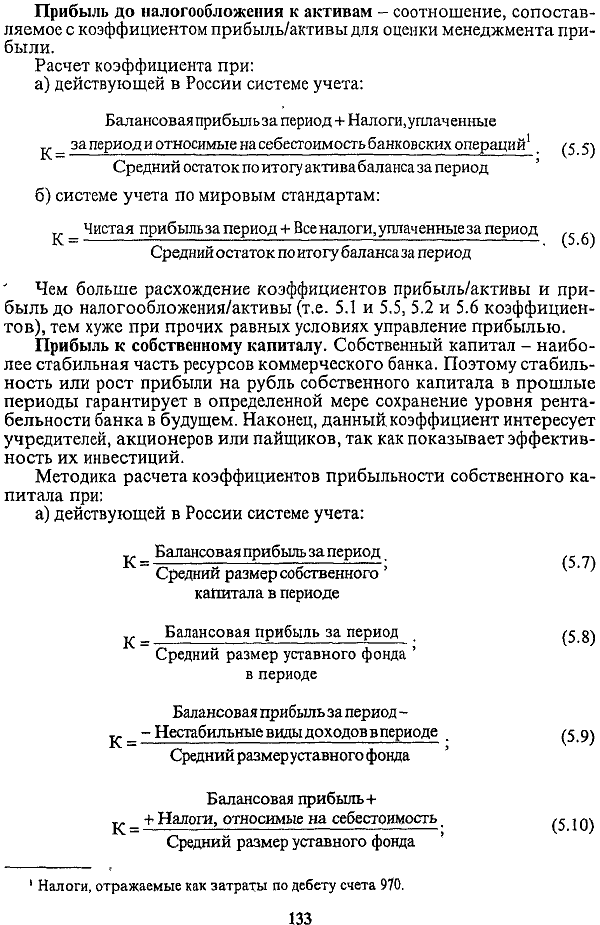

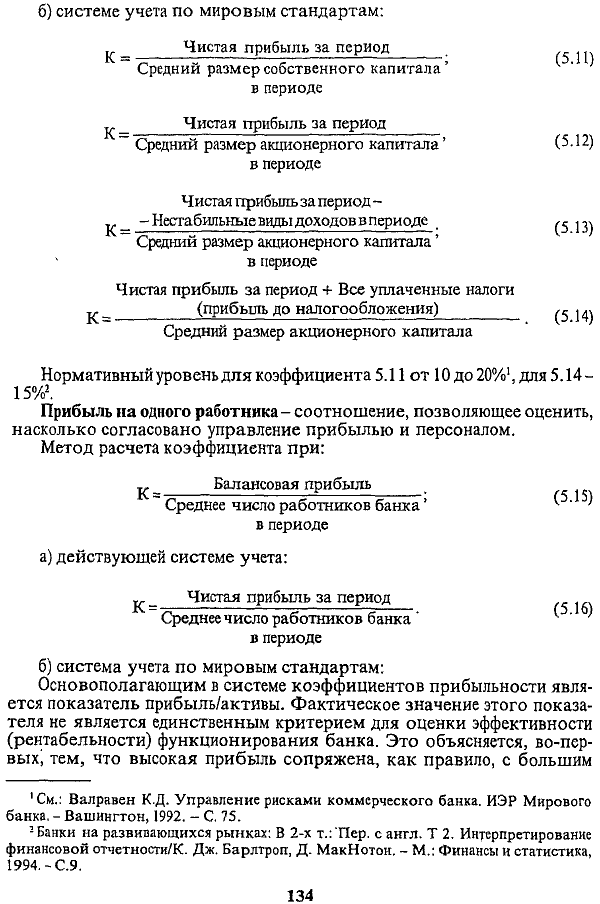

Прибыль к активам

При действующей в России системе учета и отчетности методы расчета данного коэффициента могут быть следующие:

Различие между первым и вторым коэффициентом заключается в том, что прибыль очищается от нестабильных источников.

Это имеет принципиальное значение, когда в дальнейшем оценивается динамика коэффициента. Рейтинг банка не может быть высоким, если рост коэффициентов прибыльности обеспечивается за счёт нестабильных источников.При зарубежных стандартах учета, как уже отмечалось, определяется чистая прибыль.

В этом случае расчет аналогичных коэффициентов заключается в следующем:

При расчете коэффициентов на основе чистой прибыли можно использовать их нормативные значения, рекомендованные специалистами Мирового банка в результате обобщения банковского опыта. В частности, нормативный уровень коэффициента 5.3 должен колебаться от 1,15 до 0,35%, 5.4 - от 1,0 до 0,6%.

===132===

Еще по теме Прибыль к активам:

-

Авторское право -

Аграрное право -

Адвокатура -

Административное право -

Административный процесс -

Арбитражный (хозяйственный) процесс -

Аудит -

Банковская система -

Банковское право -

Бухгалтерский учет -

Военное право -

Гражданское право и процесс -

Денежное обращение, финансы и кредит -

Деньги -

Жилищное право -

Земельное право -

Избирательное право -

Инвестиционное право -

Информационное право -

Исполнительное производство -

История -

История государства и права -

История политических и правовых учений -

Конкурсное право -

Конституционное право -

Корпоративное право -

Криминалистика -

Криминология -

Маркетинг -

Медицинское право -

Международное право -

Менеджмент -

Муниципальное право -

Налоговое право -

Наследственное право -

Нотариат -

Обязательственное право -

Оперативно-розыскная деятельность -

Права человека -

Право зарубежных стран -

Право социального обеспечения -

Правоведение -

Правоохранительная деятельность -

Предпринимательское право -

Семейное право -

Страховое право -

Судопроизводство -

Таможенное право -

Теория государства и права -

Трудовое право -

Уголовно-исполнительное право -

Уголовное право -

Уголовный процесс -

Философия -

Финансовое право -

Хозяйственное право -

Хозяйственный процесс -

Экологическое право -

Экономика -

Ювенальное право -

Юридическая техника -

Юридические лица -