8.3. Розрахунки з використанням платіжних карток

У системі карткових розрахунків беруть участь: власники карток, банк-емітент, торговельні установи та заклади сфери послуг, банк- еквайр, процесинговий центр.

Власники карток - це фізичні та юридичні особи, які за договором з кредитно-фінансовою установою використовують її платіжну картку для оплати у безготівковій формі вартості товарів чи послуг, а також для отримання через банківські установи та банкомати готівкових коштів.

Банк-емітент - установа банку, яка випускає в обіг платіжні картки.

Банк-еквайр - банківська установа, яка підписує угоду з підприємствами торгівлі та побутового обслуговування на обслуговування карток, здійснює первинну обробку трансакцій і бере на себе проведення з торговцями усього спектра операцій з картками.

Процесинговий центр - спеціалізований інформаційно- обчислювальний центр, який виконує збирання, обробку, зберігання та передачу кредитно-фінансовим установам інформації про необхідність переказу з рахунків осіб-держателів платіжних карток грошових коштів за одержані товари і послуги та інші карткові операції на рахунки осіб, які їх надають.

Юридичною основою взаємодії учасників карткових розрахунків є система договірних відносин.

Передусім це стосується взаємодії банку- емітента з клієнтами. В таких договорах банки самостійно встановлюють тарифи на відкриття та обслуговування карткових рахунків, розміри мінімального внеску і незнижувального залишку.Прагнення банків розширити мережу пунктів видачі готівки призвело до впровадження однієї з поширених у світі технологій обслуговування банківських платіжних карток - банкоматів.

Банківський автомат самообслуговування (банківський автомат) - програмно-технічний комплекс, що надає змогу держателю спеціального платіжного засобу здійснити самообслуговування за операціями одержання грошей у готівковій формі, внесення їх для зарахування на відповідні рахунки, одержання інформації щодо стану рахунків, а також виконати інші операції згідно з функціональними можливостями цього комплексу.

Сучасний банкомат може виконувати всі операції, які звичайно виконує касир:

змінювати параметри рахунка клієнта (внесок коштів);

повідомляти про баланс рахунка;

видавати звіт про рух коштів на рахунку за певний період;

переказувати кошти з рахунка на рахунок;

здійснювати періодичні платежі;

видавати готівку;

приймати готівку;

надавати інформаційно-довідкові послуги.

Найчастіше банкомат використовується для видачі готівки.

Водночас важливим напрямком обслуговування власників

платіжних карток з використанням найновіших електронних засобів є надання їм електронних послуг у торговельних пунктах.

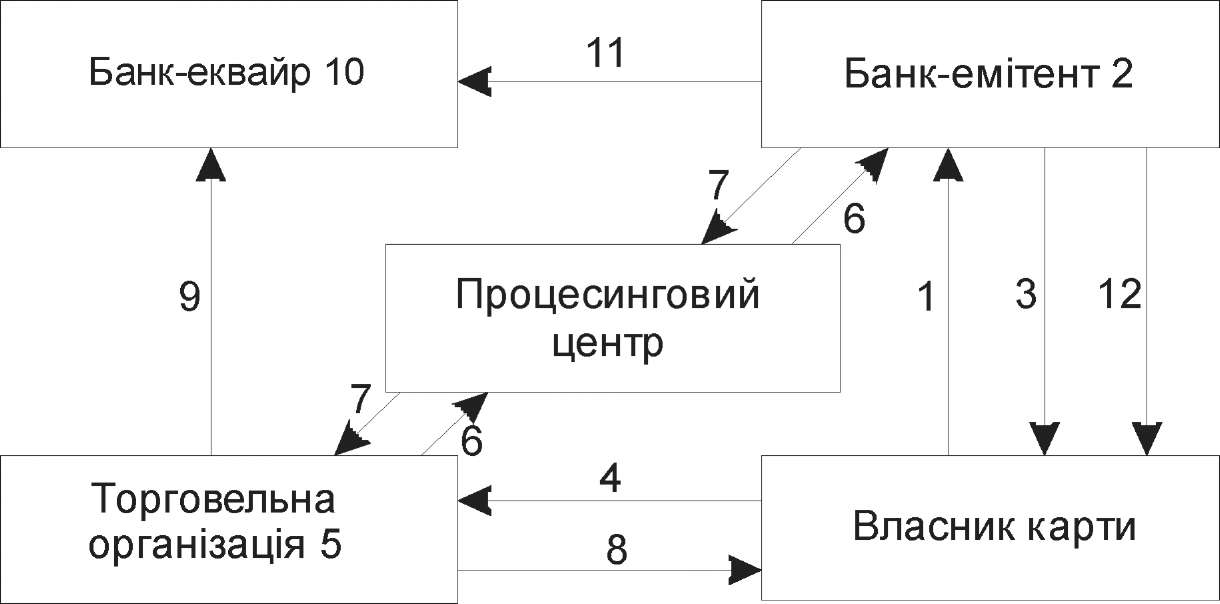

Ідея полягає в тому, щоб здійснювати оплату повсякденних покупок у магазинах, кафе, на бензоколонках тощо через POS-термінали (point of sale terminals), які з\'єднані з банківським комп\'ютером і приводяться в дію за допомогою платіжної картки. При такому платежі сума покупки негайно списується з рахунка покупця і перераховується на банківський рахунок торгового пункту. Мета впровадження таких систем - заміна готівково-грошових оборотів електронними перерахуваннями.Схема розрахунків з використанням платіжної картки (рис. 8.2) має такий вигляд:

Клієнт звертається до банку на отримання платіжної картки.

Банк-емітент відкриває клієнтові картковий рахунок, а у разі видачі кредитної картки аналізує його кредитоспроможність та визначає кредитний ліміт.

Банк-емітент видає клієнтові платіжну картку.

Купуючи товари у торговельній мережі, власник картки пред\'являє її продавцю, який має спеціальний зчитувальний пристрій (торговельний термінал). Торговельний термінал - різновид платіжного термінала, що реалізує переважно функції платежу із застосуванням платіжної картки.

Власник картки набирає персональний ідентифікаційний номер (PIN). Персональний ідентифікаційний номер (PIN) - код, відомий лише держателю платіжної картки і потрібний для його ідентифікації під час здійснення операцій з використанням платіжної картки.

Перевірка платоспроможності власника картки. Для здійснення операції продавцю необхідно отримати підтвердження платоспроможності клієнта. Здійснюється авторизація. Авторизація - процедура отримання дозволу на проведення операції із застосуванням платіжної картки. Сучасні термінали дають змогу в режимі реального часу «on-line» за кілька секунд зв\'язатися з центральним комп\'ютером в інформаційному центрі. Інколи продавцю вимагається додаткове підтвердження платоспроможності власника картки. У цьому разі він зв\'язується з банком за телефоном, повідомляє номер рахунка клієнта, кінцевий термін дії картки, номер свого рахунка і суму, на яку здійснюється операція.

Установа, від імені якої видана картка, відповідним кодом, що передається по комп\'ютерній мережі, дає дозвіл на операцію (або відхиляє). Цей код фіксується на квитанції торгового термінала, після чого операція проводиться за рахунками власника картки. Код авторизації - код, що формується й надається емітентом або особою, яка діє за його дорученням, - членом або учасником платіжної системи за результатами позитивної авторизації.У разі негативної авторизації безготівкові розрахунки за платіжною карткою не проводяться.

У разі позитивної авторизації торговельний термінал друкує три квитанції, в яких містяться дані про дату та суму здійснення операції, реквізити платіжної картки, підписи касира і держателя платіжної картки (якщо це передбачено правилами платіжної системи) та ін. Кожна з цих квитанцій платіжного термінала призначена для одного з учасників операції (власника картки, магазину і банку).

Продавець повертає платіжну картку покупцю разом з товаром і квитанцією платіжного термінала.

У кінці кожного дня торговець збирає квитанції платіжного термінала і передає їх у свій банк.

Загальна сума виручки за вирахуванням комісійних перераховується на поточний рахунок торговця.

Якщо торговець і власник картки обслуговуються в різних банках, то за допомогою міжбанківських розрахунків гроші перераховуються з банку-емітента до банку-еквайра. Потім банк-емітент отримує платіж від власника картки.

Емітенти платіжних карток зобов\'язані у порядку та строки, визначені договором, надавати клієнтам виписки про рух коштів на їхніх картрахунках за операціями, які виконали клієнти та їхні довірені особи.

Виписка про рух коштів на картрахунку може надаватися клієнту безпосередньо у банку, надсилатися поштою, електронною поштою, у вигляді текстового повідомлення на мобільний телефон.

Рис. 8.2. Схема документообігу при розрахунках платіжними картками.

Динаміка розширення термінальної інфраструктури протягом2008 р. відображена у табл. 8.2.

Таблиця 8.2

Основні показники ринку платіжних карток в Україні\r\nКількісні показники 01.01.2008 р. 01.01.2009 р. Зміни за 2008 р.\r\n Сума %\r\nБанки-члени карткових платіжних систем (шт.) 127 139 +12 +9,5\r\nДержателі платіжних карток (тис. осіб) 35723 37232 +1509 +4,2\r\nПлатіжні картки (тис. шт.) 41162 38576 -2586 -6,3\r\nБанкомати (шт.) 20931 27965 +7034 +33,6\r\nТермінали (шт.) 94317 116748 +22431 +23,8\r\nІмпринтери (шт.) 54406 82084 +27678 +50,9\r\n

Як видно з таблиці, темпи зменшення банками обсягів емісії платіжних карток протягом 2008 р. не відповідали динаміці розширення термінальної інфраструктури за всіма її складовими.