Головні розпорядники коштів:

— міністри та керівники інших центральних органів виконавчої влади (використання асигнувань з державного бюджету);

—керівники відділів обласних, міських, районних держадміністрацій (використання асигнувань з місцевих бюджетів відповідного рівня);

- голови сільських та селищних рад (використання коштів сільських та селищних бюджетів).

Головні розпорядники коштів мають право використовувати надані їм бюджетні кошти на утримання своїх установ, відповідні централізовані заходи у межах «свого» відомства, а також розподіляти їх між підвідомчими розпорядниками коштів.

Нижчі розпорядники коштів поділяються па розпорядників коштів другого і третього рівня (ступеня). До розпорядників коштів другого рівня належать такі керівники, які одержують кошти як на утримання своєї установи, так і для переказу безпосередньо їм підпорядкованим установам (розпорядникам коштів). Розпорядники коштів третього рівня отримують і використовують кошти тільки на утримання очолюваної ними установи (рис. 2.1).

Рис.2.1.Організаційна структура розпорядників бюджетних коштів

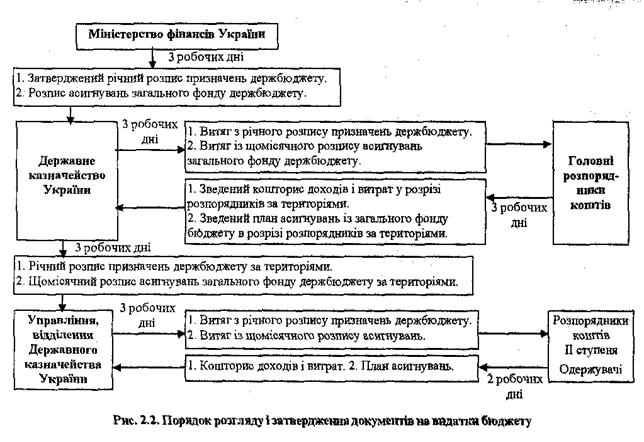

Відкриттю фінансування передує доведення обсяг} асигнувань та затвердження кошторису видатків. Зазначена процедура здійснюється у такій послідовності (рис. 2.2):

1. Міністерство фінансів України через Державне казначейство Доводить головним розпорядникам коштів обсяги асигнувань, що виділяються їм з бюджету.

2. Головні розпорядники коштів доводять нижчим розпорядникам коштів лімітні довідки про витрати з бюджету на наступний рік, які є підставою для складання єдиного кошторису доходів і видатків у частині використання бюджетних асигнувань.

3.розпорядники коштів усіх рівнів складають кошториси доходів і видатків, подають їх на затвердження керівникам вищих органів, а потім один примірник затвердженого кошторису подають у відповідні органи Державного казначейства. При цьому головні розпорядники коштів щодо видатків державного бюджету у місячний термін після затвердження державного бюджету України на наступний рік подають зведений кошторис доходів і видатків до Головного управління державного казначейства. Загальна сума такого кошторису повинна відповідати сумі розпису доходів та видатків державного бюджету, затвердженого міністром фінансів.

Еще по теме Головні розпорядники коштів::

- 4. Розпорядники бюджетних коштів

- Розпорядники коштів другого рівня

- Розпорядники коштів третього рівня

- 2.2. Судовий розпорядник

- 6. Оплата витрат розпорядників коштів

- 4.6. Облік зобов\'язань розпорядників бюджетних коштів

- § 3. ГОЛОВНІ ВНУТРІШНІ ФУНКЦІЇ

- 16. Охарактеризуйте головні типи кредитних відносин?

- 97. Перелічіть головні цілі створення МВФ.

- 35. Охарактеризуйте головні етапи кредитного процесу.

- 2. Головні етапи становлення фінансової політики України

- 3.Фінансовий механізм: головні поняттята економічна сутність

- 96. Охарактеризуйте головні джерела позикових ресурсів банку. (???) !

- 98. Охарактеризуйте головні шляхи створення центральних банків.

- 79. Назвіть головні функції органів управління НБУ.

- 14. Назвіть головні принципи організації кредитних відносин?

- 69. Назвіть головні та специфічні функції банку міжнародних розрахунків.

- 40. Охарактеризуйте головні етапи формування банківської системи України.

- 27. Назвіть головні риси раннього періоду металістичної теорії.

- 39. Назвіть головні види комісійно-посередницьким послугам банків.