Процедуры получения аудиторских доказательств.

В процессе внутреннего аудита должны быть получены достаточные и соответствующие аудиторские доказательства с тем, чтобы аудитор имел возможность сформулировать обоснованные выводы.

Согласно ФПСАД-05 “Аудиторские доказательства” аудиторские доказательства - это информация, используемая аудитором в процессе формирования выводов, на которой базируется аудиторская мысль. К аудиторским доказательствам принадлежат первичные документы и учетные записи, являющиеся основой для составления финансовых отчетов, а также подтвержденная информация из других источников.Аудиторские доказательства получают в результате проведения соответствующего комплекса тестов контроля и процедур по сути. Тесты контроля проводятся с целью получения аудиторских доказательств соответствия организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля, а процедуры по сути - с целью выявления существенных искажений в учете и отчетности. Есть два типа процедур по сути:

проверки подробной информации об операциях и остатках; аналитические процедуры.

Как правило, аудиторские доказательства получаются по поводу каждого утверждения в учете и отчетности. ФПСАД-05 “Аудиторские доказательства” определены основные утверждения управленческого персонала, явные, или неявные, которые подлежат проверке аудитором и в отношении которых получаются аудиторские доказательства (Рис.4.7).

308

Рис. 4.7. Взаимосвязь утверждений управленческого персонала с аудиторскими доказательствами |

Работа СВА по проверке ценных бумаг предусматривает: разработку общего обзора объемов использования ценных бумаг; анализ соответствия политики и процедур и согласованность управленческого персонала с ними;

анализ эффективности процедур контроля;

анализ системы бухгалтерского учета, в которой обрабатываются операции с ценными бумагами;

анализ систем, связанных с операциями с ценными бумагами; обеспечение полного понимания всеми работниками субъекта хозяйствования целей управления ценными бумагами, особенно в подразделениях, где существует наибольшая вероятность возникновения рисков;

выяснение, была ли осуществлена идентификация, оценка и управление новыми рисками, связанными с ценными бумагами;

оценка того, ведется ли учет ценных бумаг согласно национальной системе бухгалтерского учета;

проведение регулярных проверок: для придания управленческому персоналу уверенности, что ценные бумаги надлежащим образом контролируются; для обеспечения идентификации, оценки и управления новыми рисками.

Разрабатывая тесты по сути в процессе внутреннего аудита ценных бумаг, аудитор анализирует:

соответствие для ценных бумаг системы бухгалтерского учета; привлечение другой организации для хранения (обслуживания) ценных бумаг;

промежуточные аудиторские процедуры, связанные с анализом изменений на рынке;

309

текущие и необычные для субъекта хозяйствования операции с ценными бумагами;

процедуры, осуществляемые на других участках внутреннего аудита, но связанные с аудитом ценных бумаг.

Согласно ФПСАД-02 «Документирование аудита» аудитор должен документально оформить информацию, которая является важной с точки зрения формирования доказательств в поддержку аудиторского мнения, а также доказательств того, что аудиторская проверка выполнена согласно ФПСАД-02. Объем рабочих документов зависит от профессионального суждения аудитора.

Тесты контроля выполняются с целью получения аудиторских доказательств эффективности: а) структуры систем бухгалтерского учета и внутреннего контроля, то есть того, насколько хорошо они организованы с точки зрения предотвращения существенных искажений или выявления и исправления таких искажений; б) применения средств внутреннего контроля на протяжении рассматриваемого периода. Основные процедуры (тесты контроля) внутреннего аудита ценных бумаг могут включать оценивание того:

придерживаются ли в компании утвержденной учетной политики в части учета ценных бумаг;

принимались ли решения надлежащим образом и понятны ли причины инициирования определенных операций, связанных с ценными бумагами;

проводится ли перед приобретением ценных бумаг анализ чувствительности согласно инвестиционной политике;

существует ли в компании служба внутреннего контроля, является ли эффективным внутренний контроль операций с ценными бумагами;

отражены ли операции с ценными бумагами надлежащим образом в учетной документации, занесены ли они полностью, своевременно и точно в регистры учета и правильно ли они классифицированы, оценены и обработаны в книге аналитических счетов и перенесены в финансовые отчеты;

отвечает ли законодательным требованиям формирование уставного капитала, предоставлены ли отчет о результатах подписки на акции в ФКЦБ России, проводилось ли учредительное собрание по вопросам формирования и изменения уставного капитала;

поддерживался ли необходимый уровень секретности паролей доступа к электронным фондам обмена информацией (тест внутреннего контроля электронной обработки информации).

Согласно ФПСАД-04 “Существенность в аудите” информация является существенной, если ее пропуск или неправильное отражение может повлиять на экономические решения пользователей. Поэтому аудитор учитывает существенность, определяя характер, расчет времени и объем аудиторских процедур и учитывая следствия искажений.

Как показывает опыт зарубежной и отечественной аудиторской практики, при определении общего критерия существенности - предельно допустимого размера ошибок (ПДРО) - существуют определенные проблемы, связанные с неоднородным составом пользователей финансовой информации. Аудиторы Российской Федерации и Украины только нарабатывают эмпирически наиболее

310

приемлемые подходы к решению данной проблемы. В зарубежной аудиторской практике стран-родоначальников аудита - США и Великобритании - используют ориентировочные критерии существенности (Табл. 4.1), поскольку их конкретное установление зависит от масштабов деятельности компании, что в свою очередь, накладывает отпечаток на использование расчетных баз для определения этого показателя. Важную роль здесь играют качественные стороны (характер) выявленных отклонений.

| Таблица 4.1 Ориентировочные критерии существенности ошибок в финансовой отчетности1

| ||||||||||||||||||||||||||||||||||

В процессе научных исследований доказано, что для акционерных обществ, работающих в машиностроительной области, расчетной базой для определения предела существенности ошибок может быть стоимость оборотных активов.

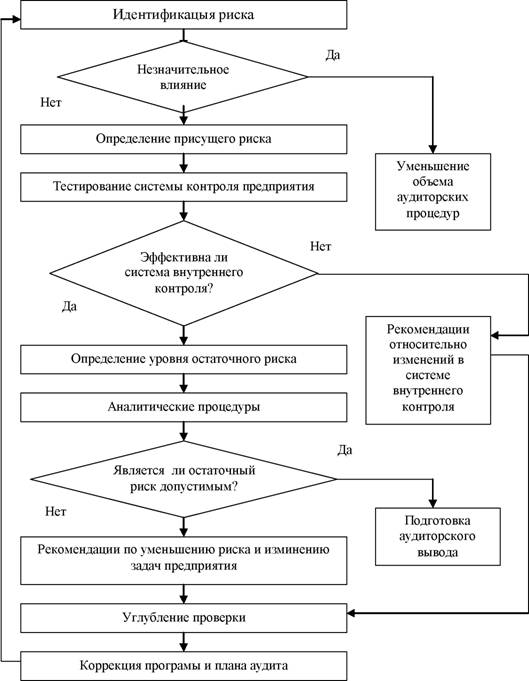

Внутренний аудитор получает аудиторские доказательства, выполняя одну или несколько процедур (Рис. 4.8).

Проверка по сути утверждений существования и наличия ценных бумаг включает:

подтверждение держателя ценных бумаг или контрагента; ознакомление с соглашениями, актами приемки-передачи ценных бумаг и прочими подтверждающими документами на предмет указанных в них количества и стоимости ценных бумаг;

ознакомление с подтверждающими документами на предмет реализации или расчетов после истечения отчетного периода;

ознакомление с материалами инвентаризаций на предмет своевременности осуществления инвентаризаций (ежемесячно), полноты отражения их результатов в инвентаризационных ведомостях, установление причин и виновных лиц выявленных несоответствий;

опрашивание и наблюдение (непосредственное участие в инвентаризации ценных бумаг).

Рис.4.8. Процедуры для получения аудиторских доказательств |

При проверке утверждений о правах и обязательствах, возникающих у акционерного общества в связи с выпуском или приобретением ценных бумаг, внутренний аудитор получает доказательства подтверждения существенных условий держателем или контрагентом и знакомится с депозитным и прочими договорами, проверяет учредительные и платежные документы и соответствующие банковские выписки, а в случае получения ценных бумаг в обмен на активы - накладные. Кроме того, аудитор проверяет своевременность и достоверность записей об изменениях прав собственности в случае ведения регистра владельцев ценных бумаг в компании.

Проверка по сути утверждений о полноте учета ценных бумаг предусматривает:

получение информации об учетной политике в отношении ценных бумаг; предоставление подтверждений об отсутствии неучтенных активов, обязательств, операций или событий, а также нераскрытой информации о статьях с целью проверки полноты данных о ценных бумагах в финансовом учете;

осуществление запроса по поводу определения состава и структуры ценных бумаг;

анализ отчетов брокеров на предмет существования операций с ценными бумагами и позиций;

сверка с органами местной исполнительной власти и регионального отделения ФКЦБ России (аналогично в Украине - ГКЦБФР) относительно регистрации уставного капитала и изменений в нем, эмиссии ценных бумаг и т.п.;

проверка состава и структуры уставного капитала, соблюдение сроков открытой подписки на акции и сроков оплаты подписанных акций, порядка выкупа акций собственной эмиссии, анализ соотношения цены выкупа и номинальной стоимости акций;

анализ подтверждений контрагентов, которые были получены, но не сопоставлены с записями по операциям с ценными бумагами; сверка остатков по операциям с ценными бумагами;

определение основных форм выплаты дивидендов и проверка правильно-

312

сти их отражения в учете;

изучение документации о деятельности, имевшей место после даты баланса, выяснение того, произошли ли существенные изменения в акционерном капитале, финансовых инвестициях или долгосрочной задолженности по облигациям или залоговым после даты баланса;

опрашивание (акционеров по поводу осведомленности их относительно проведения сборов акционеров, полноты уплаты им начисленных дивидендов, управленческого персонала, законности выпуска облигаций и залоговых и т.п.) и наблюдение;

изучение прочей информации, например, протоколов собрания акционеров правления, наблюдательного совета и связанных с ними документов и отчетов об операциях с ценными бумагами;

проверка аналитического учета операций с ценными бумагами; анализ финансовых результатов операций с ценными бумагами, их отражение в финансовой, статистической и налоговой отчетности.

Процедуры по сути, в сущности, используемые для получения доказательств об оценке стоимости ценных бумаг, могут быть такими: изучение документов, где указаны цены приобретения; подтверждение держателя ценных бумаг или контрагента; получение доказательств относительно правильности определения себестоимости приобретенных ценных бумаг;

получение доказательств, подтверждающих справедливую стоимость ценных бумаг, оцененных или раскрытых по методу справедливой стоимости;

получение доказательств, подтверждающих оценку финансовых инвестиций по методу участия в капитале, поскольку инструмент капитала не имеет рыночной цены котировки на активном рынке и для него очевидной является неприемлемость или непригодность других методов достоверного оценивания справедливой стоимости;

получение доказательств, подтверждающих оценку ценных бумаг, содержащихся на предприятии до их погашения, по амортизированной себестоимости с применением метода эффективной ставки процента;

получение доказательств, подтверждающих оценку ценных бумаг, справедливую стоимость которых достоверно определить невозможно, по себестоимости с учетом уменьшения полезности;

изучение документов, где указаны основания для переоценки ценных бумаг, сумма, на которую была осуществлена переоценка; сверка остатков на счетах, связанных с переоценкой ценных бумаг и т.п.;

получение доказательств правильности определения основного обязательства и размера периодических взносов по залоговым.

Метод, по которому определяют справедливую стоимость, зависит от отраслевой принадлежности компании или от сферы деятельности акционерного общества. Такие отличия могут быть связаны с ценой котировки на неактивных рынках и значительными скидками за ликвидность, премиями, комиссионными и другими расходами. ФПСАД-21 «Особенности аудита оценочных значений» содержит рекомендации в отношении аудита информации о бухгалтерских

313

оценках, приведенных в финансовых отчетах.

О зарегистрированных на рынке курсах ценных бумаг (то есть их справедливой стоимости) можно узнать из финансовых публикаций на биржах или в брокерских конторах. При отсутствии такой информации оценить справедливую стоимость ценных бумаг можно с помощью третьих лиц, базируясь на запатентованных моделях или на моделях, разработанных или заимствованных субъектом хозяйствования. Если информация о курсах получена от контрагента, то аудитор анализирует ее объективность.

Если оценки стоимости не превышают балансовою стоимость финансовых инвестиций, аудитор должен рассмотреть необходимость уменьшения их стоимости. Если существует неопределенность относительно возмещения балансовой стоимости, аудитор рассматривает, были ли осуществлены соответствующие корректировки и (или) раскрытие информации (ФПСАД-17 «Получение аудиторских доказательств в конкретных случаях»).

Если компания использует оценочную модель для определения стоимости ценных бумаг, то аудитор не может быть оценщиком и его профессиональное суждение не может быть принято вместо суждения управленческого персонала акционерного общества.

Аудитор может проверить утверждение о справедливой стоимости, определенной с помощью модели, используя такие процедуры:

оценивание обоснованности использования и соответствия модели; расчет стоимости, например, с использованием модели, разработанной аудитором или специалистом;

сравнение справедливой стоимости с недавними операциями; анализ чувствительности оценки к изменениям предположений и сменных, включая рыночные условия, которые могут повлиять на стоимость;

анализ подтверждающих документов о дальнейших расчетах операций с ценными бумагами после истечения отчетного периода для получения дополнительных доказательств их оценки на дату баланса.

В процессе осуществления процедур по сути относительно операций с ценными бумагами аудитор оценивает, предоставлены ли, раскрыты ли данные объекты согласно требованиям национальных стандартов бухгалтерского учета.

Согласно ФПСАД-11 «Применимость допущения непрерывности деятельности аудируемого лица», планируя и осуществляя аудиторские процедуры и оценивая их результаты, аудитор должен рассмотреть соответствие использования управленческим персоналом предположения о непрерывности деятельности акционерного общества.

При внутреннем аудите ценных бумаг к событиям или обстоятельствам, рождающим сомнениям о непрерывности деятельности акционерного общества, относят:

ненадлежащие значения ключевых финансовых коэффициентов; задолженности относительно выплаты дивидендов или прекращение выплаты;

неспособность своевременно осуществлять платежи по залоговым и проценты по облигациям;

314

отрицательные операционные денежные потоки, что лишает предприятие возможности осуществлять финансовые инвестиции;

неспособность обеспечить ликвидность собственных ценных бумаг на фондовом рынке;

несоответствие законодательным требованиям относительно размера уставного капитала и т.п.

В случае выявления обстоятельств или событий, которые могут стать основанием для значительных сомнений в способности аудируемого лица продолжать свою деятельность на беспрерывной основе, внутренний аудитор должен осуществить обзор планов управленческого персонала в отношении будущих действий и собрать путем проведения необходимых процедур достаточные соответствующие аудиторские доказательства для подтверждения или опровержения наличия существенной неопределенности по поводу непрерывности деятельности акционерного общества.

План внутреннего аудита должен разрабатываться с учетом статуса и значимости видов деятельности и процессов, реализуемых в системе управления. В первую очередь, при планировании следует уделять внимание ключевым видам деятельности и процессам, осуществляющим решающее влияние на эффективность работы компании, а также критическим видам деятельности и процессам, ненадлежащее выполнение которых может привести к ухудшению ситуации в акционерном обществе.

Планируя аудит ценных бумаг, аудитор должен провести опрос управленческого персонала:

чтобы понять оценку управленческим персоналом риска существенных искажений финансовой информации о ценных бумагах вследствие мошенничества, а также оценку системы бухгалтерского учета и внутреннего контроля;

чтобы определить, как понимает управленческий персонал систему бухгалтерского учета и внутреннего контроля для предупреждения и выявление ошибок;

чтобы определить, известны ли управленческому персоналу факты мошенничества с ценными бумагами в компании либо существует ли подозрение в мошенничестве, которое расследуют в акционерном обществе;

чтобы определить, выявил ли управленческий персонал любые существенные ошибки.

Факторы риска мошенничества с ценными бумагами в акционерном обществе можно разделить на две категории:

1) связанные с искажением вследствие обманчивой финансовой информации об операциях с ценными бумагами:

характеристики управленческого персонала и влияние на среду контроля (чрезмерная заинтересованность управленческого персонала в том, чтобы поддержать или увеличить цену акций компании или прибыли путем использования необычно агрессивной учетной политики; слабая или неэффективная структура корпоративного управления и т.п.);

условия области (высокая конкуренция, новые учетные, законодательные или регулятивные требования и т .п.);

315

производственные характеристики и финансовая стабильность (значительные операции со связанными сторонами, которые выходят за пределы обычных операций; неспособность организовать движение средств, полученных от операций с ценными бумагами; оценка активов, обязательств и собственного капитала осуществляется на основе необычно субъективных суждений или неопределенностей и т.п.);

2) связанные с искажением вследствие незаконного присвоения ценных бумаг или доходов от операций с ценными бумагами:

легкость незаконного присвоения активов (небольшой размер в сочетании с высокой стоимостью и высоким спросом; легкоконвертируемые активы);

мероприятия контроля (отсутствие соответствующего надзора управленческого персонала, соответствующей системы санкционирования и разрешения осуществления операций; несовершенная физическая защита ценных бумаг, отсутствие своевременного и соответствующего документирования операций с ценными бумагами и т. п.).

4.3.1.