Хеджирование позиции по рублям

Выше мы рассмотрели случай, когда хеджер собирался в будущем продать или купить известную сумму в долларах. Поскольку в числителе формулы (4.3) хеджируемая сумма была представлена в долларах США, то и в знаменателе мы также учитывали стоимость фьючерсного контракта в долларах.

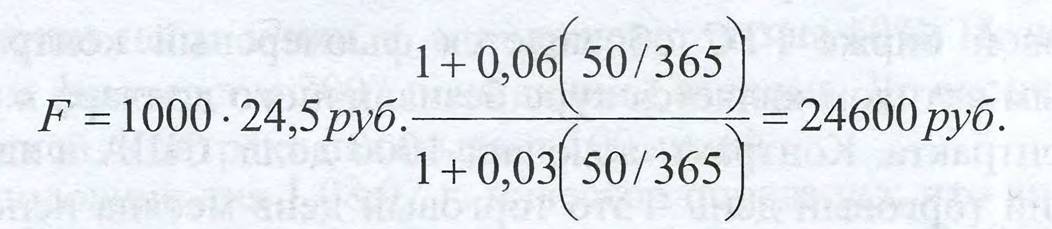

Задача может быть поставлена иначе: хеджер собирается в будущем продать или купить определенную сумму в рублях в обмен на доллары. Тогда при расчете количества фьючерсных контрактов надо использовать рублевые суммы. Для такого случая формула (4.3) принимает вид:

|

И в числителе и в знаменателе формулы (4.4) денежные суммы представлены в рублях. В знаменателе стоит не что иное как цена фьючерсного контракта в рублях, рассчитанная на основе спотовой котировки доллара. Для определения стоимости фьючерса используем именно спотовую котировку, так как к моменту завершения хеджа, который совпадает с истечением контракта, фьючерсная и спотовая цены сойдутся. Поэтому текущая позиция по фьючерсам должна быть эквивалентна спотовой рублевой позиции на основе спотовой котировки. Если рассчитать стоимость контракта с использованием фьючерсной котировки, то не будет точной эквивалентности между хеджируемой позицией и позицией по фьючерсным контрактам, так как фьючерсная цена не равна спотовой. Тогда в ситуации контанго, когда фьючерсная цена выше спотовой, по формуле (4.4) получим меньшее количество контрактов, чем требуется для полного хеджирования, при бэквардейшн - большее количество контрактов.

Пример 4.

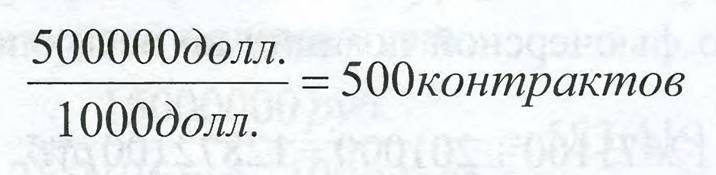

Сегодня 24 августа 2007 г. Курс долл. США ЦБ России равен 25,7105 руб. 15 сентября 2007 г. инвестору нужна будет сумма 15 млн. руб. Он договорился с банком Л о том, что купит у него рубли, продав ему доллары США по курсу ЦБ России в этот день.

Он страхуется от падения курса доллара (роста курса рубля) сентябрьским 2007 г. фьючерсом на доллар США Фондовой биржи РТС,

который истекает 14 сентября. Текущая цена сентябрьского фьючерса равна 25756 руб. Инвестора устраивает данный уровень котировки, и, согласно формуле (4.4), он продает в первой половине дня:

|

или 583 контракта по данной цене.

14 сентября инвестор закрывает фьючерсные контракты по цене 25354 руб. 15 сентября курс ЦБ России равен 25,3422 руб. за 1 долл. США. В первой половине дня он покупает по данному курсу 15 млн. руб.

Рассмотрим результаты хеджирования.

Положительная вариационная маржа по фьючерсам составила:

|

15 сентября хеджер хотел купить 15 млн. руб. Из этой суммы он получил 234366 руб. за счет выигрыша по фьючерсным контрактам. Поэтому на спотовом рынке он купил сумму:

15000000 - 234366 = 14765634руб.,

|

затратив на это:

| С учетом выигрыша по фьючерсной позиции фактический обменный курс, который обеспечил себе хеджер, составил:

|

Пример 5.

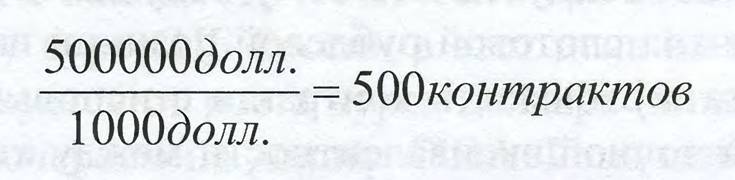

Сегодня 24 августа 2007 г. Курс долл. США ЦБ России равен 25,7105 руб. Инвестор договорился с банком А, что 15 сентября 2007 г. купит у него доллары США по текущему курсу ЦБ России в этот день на общую сумму 15 млн. руб. Поэтому он страхуется от роста курса доллара (падения курса рубля) сентябрьским 2007 г. фьючерсом на доллар США Фондовой биржи РТС, который истекает 14 сентября.

Текущая цена сентябрьского фьючерса равна 25756 руб. Инвестора устраивает данный уровень котировки, и, согласно формуле (4.4), он покупает в первой половине дня: |

или 583 контракта по данной цене.

14 сентября инвестор закрывает фьючерсные контракты по цене 25354 руб. 15 сентября курс ЦБ России равен 25,3422 руб. за 1 долл. США. В первой половине дня он покупает по данному курсу у банка А доллары.

Рассмотрим результаты хеджирования.

Отрицательная вариационная маржа по фьючерсам составила:

|

Из 15 млн. руб., предназначенных для покупки долларов, хеджер уплатил проигрыш по фьючерсной позиции в 234366 руб. Поэтому 15 сентября на покупку долларов на спотовом рынке он истратил:

15000000 - 234366 = 14765634руб.,

и получил:

|

| С учетом проигрыша по фьючерсной позиции фактический обменный курс, ко- тооый обеспечил себе хеджей, составил:

|

4.2.2.