Трансграничные инвестиционные потоки

До сих пор мы в основном говорили о денежных потоках между странами, которые возникали в результате торговых отношений. Это потоки в рамках текущего платежного баланса (current account), которые показывают, сколько страна получает от продажи своих товаров и услуг за рубежом и сколько она тратит на покупку товаров и услуг у других стран.

Но существуют и потоки по счету движения капиталов (capital account), которые мы вкратце упоминали в форме спекулятивных средств, двигающихся из страны и в страну, в зависимости от ставки на рост или падение ее национальной валюты. Однако не все капитальные потоки являются чисто спекулятивными. Они также могут представлять собой долгосрочные инвестиции в страну из-за рубежа. И они могут оказывать долгосрочное влияние на стоимость валюты. Рассмотрим пример. В первой половине 1980-х гг. доллар США почти все время рос, несмотря на нарастающий дефицит торгового баланса, который в 1985 г. составил $100 млрд. Это происходило главным образом из-за крупного притока инвестиций из-за рубежа, особенно из Японии, привлеченных относительно высокими американскими процентными ставками. Но в 1985 г. беспокойство о платежном балансе плюс скоординированные усилия центральных банков в интересах обуздания сильного доллара оказались слишком эффективными, и валюта начала падать даже быстрее, чем она до этого росла.

Почему страны должны беспокоиться, если их валюта становится слишком сильной? Сильная валюта может иметь благоприятные эффекты, такие как снижение стоимости импортных товаров. В частности, в случае такой страны, как Великобритания, которая импортирует большинство сырьевых ресурсов, в которых она нуждается, более низкая стоимость импорта помогает поддерживать внутреннюю инфляцию на низком уровне. Однако у этой медали есть и другая сторона: слабый фунт стерлингов означает более высокие издержки импорта и при прочих равных условиях более быстрый рост цен в Великобритании.

Но если валюта становится слишком сильной, то это может нанести ущерб национальной экономике. Производители обнаружат, что их товары становятся слишком дорогими, чтобы конкурировать с товарами других стран на экспортных рынках или внутри страны, поэтому отечественные производители испытывают серьезные неприятности. Подобное случилось в Великобритании в начале 1980-х гг., и английские производители снова столкнулись с проблемами в результате сильного фунта стерлинга в конце 90-х гг.

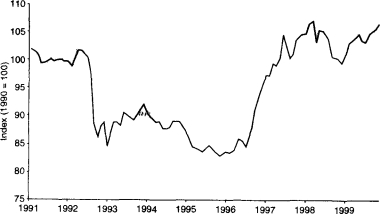

Рис 16 2 Эффективный валютный курс фунта стерлингов Стоимость фунта стерлингов, измеренная относительно корзины валют по Индексу Банка Англии Резкое падение в 1992 г показывает, что произошло, когда фунт стерлингов не смог удержаться в европейском механизме валютных курсов Но в последние годы проблема заключалась скорее в силе фунта, чем в его слабости Очень высокий уровень фунта стерлингов в конце 1990-х гг создал серьезные проблемы для английских экспортеров и производителей Источник Office for National Statistics Financial Statistics

Когда торговые диспропорции и избытки валюты требуют скоординированных действий, они могут разбираться на встрече министров финансов основных экономических держав. Эти страны — Соединенные Штаты Америки, Япония, Германия, Франция и Великобритания — назывались Группой пяти (Group of Five, G5) и превратились в Группу семи (Group of Seven, G7) после присоединения к ней Канады и Италии, а позднее — в G8 с вступлением в нее России.