Банковские депозиты - как они растут или уменьшаются.

Предположим, что для достижения целей политики Феда ему необходимо увеличение денежной массы. Одним из путей для достижения данной целей является покупка центральным банком ценных бумаг на открытом рынке.

Сумма, уплаченная им за бумаги, добавляется к банковским резервам. Подобные покупки (и продажи) называют «операциями на открытом рынке».

Как покупка ценных бумаг увеличивает резервы банков и депозиты? Предположим, ФРС, посредством своей торговой секции в ФРБ Нью-Йорка, покупает на $10 000 краткосрочных облигаций Казначейства США у торговца государственными ценными бумагами[4]. В современном мире компьютеризированных финансовых транзакций Фед платит за ценные бумаги с помощью «электронного» чека, выписанного на самого себя[5]. Посредством платежной системы «Федвайр» ФРС уведомляет указанный дилером банк (Банк А), что платеж за ценные бумаги должен быть зачислен на счет дилера в Банке А. Одновременно, резервный счет Банка А в Феде увеличивается на ту же сумму. ФРС только что добавила ценных бумаг стоимостью $10 000 в свои активы, за что заплатила, в результате, созданием обязательства для себя, выразившемся в форме банковского резерва. Эти резервы в балансе Банка А соответствуют депозиту дилера в $10 000, которые ранее не существовали (см. рис. № 1)

Когда ФРБ приобретает правительственные ценные бумаги, банковские резервы растут. Это происходит из-за того, что продавец бумаг получает платеж посредством увеличения текущего счета в банке (Банк А), что является следствием увеличения Федеральным резервным банком резервного счета Банка А.

Банк А

Федеральный резервный банк

Активы

Обязательства

Цен ные бумаги правительства США +10 000

Активы

Обязательства

Корреспондентские счета в ФРС: lt;—

Банк А + 10 000

| Резервы в |

| Текущий счет |

| ФРБ | +10 000 | Клиента + 10 000 |

Как работает процесс многократного увеличения депозитов

Если бы процесс завершился на этом этапе, никакого «многократного» увеличения не произошло бы, т.е.

текущие счета и банковские резервы увеличились бы на одну и ту же сумму. Однако банки обязаны сохранять резервы на сумму, составляющую лишь часть их обязательств по текущим счетам. Избыточные резервы могут быть использованы для увеличения доходных активов - ссуд и инвестиций. Неиспользованные, или избыточные, резервы не приносят процентного дохода (в настоящее время - 2009 год - ФРС начисляет проценты на банковские резервы, прим. перев.). В настоящее время для большинства обязательств банков законодательно установлен размер резервирования в 10 %[6]. Принимая, для простоты, единый процент резервирования ко всем текущим счетам, а также предполагая, что все банки будут стремиться полностью инвестировать избыточные резервы, мы можем проследить процесс роста депозитов, имеющий место благодаря появлению дополнительных резервов, предоставленных Федеральной Резервной Системой путем приобретения государственных ценных бумаг.Рост депозитов

Процесс роста может начаться с Банка А. Или не начаться, в зависимости от того, что сделает дилер с деньгами, полученными от продажи ценных бумаг. В случае, если дилер сразу же выписывает чеков на $10 000 и все они депонируются в других банках, Банк А теряет деньги и на текущем счету, и на корреспондентском, и результаты проведения ФРС операций на открытом рынке на нем не отражаются. Однако эти деньги поступают в другие банки. И все же более вероятным представляется вариант, когда часть первоначального депозита остается в банке А, а часть переводится в другие банки по мере погашения чеков дилера. По большому счету не важно, где именно находятся деньги в каждый - конкретный момент времени. Важно то, что эти депозиты не исчезают - они находятся на тех или других текущих счетах все время, у всех банков вместе взятых есть дополнительные $10 000, которых ранее не было, на текущих и резервных счетах. При этом они не обязаны поддерживать $10 000 резервов под $10 000 обязательств; они обязаны сохранять уровень резервирования в 10 %, т.е.

достаточно $1 000 резервов. Оставшиеся $9 000 - «избыточные резервы», которые могут быть отданы в долг или инвестированы. См. рис. 2.В результате, у всех банков, вместе Всего резерв°в °т швьк депшитов 10 000

взятых, теперь есть избыточнее резервы, минУс- РезеРвы под нотые депозит

(по ставке 10 %) 1 000

за счет которых можно наращивать равно: избыточные резервы 9 000

депозиты и текущие счета.

В случае, если деловая активность находится на высоком уровне, банки с избыточными резервами, вероятно, будут иметь возможность ссудить $9 000. Разумеется, они не выдают ссуды из денег, которые они получили в качестве депозитов, ведь если бы они это делали, никаких дополнительных денег не создавалось бы. Что они делают при выдаче ссуд так это принимают обещание клиентов заплатить в обмен на увеличение его текущего счета. Ссуды (активы) и депозиты (обязательства) одновременно увеличиваются на $9 000. Количество резервов не меняется в результате выдачи ссуды. Однако увеличение депозитов приводит к росту общего количества депозитов в банковской системе, см. рис. 3.

Рост — Стадия 1

| 3 | Рост денежной массы происходит только в случае, если банки, получившие избыточные резервы (банки 1 -й стадии) Активы | Банки Стадии 1 Обяз | ательства | |

| наращивают свои инвестиции или р qqq выдают ссуды. Ссуды наращиваются путем увеличения текущего счета заемщика, т.е. созданием дополнительных денег на текущем счету. | Депозит заемщика + 9 000 | |||

Это является началом процесса увеличения депозитов.

На первой его стадии общий объем ссуд и депозитов в банках увеличивается на сумму, равную избыточном резервам до того, как ссуды были выданы (90 % от первоначального прироста депозитов). В конце Стадии 1 депозиты увеличиваются до $19 000 (первоначальные $10 000, полученные в результате операций ФРС плюс $9 000, созданных банками на Стадии 1), см. рис. 4. Однако, лишь $900 (10 % от $9 000) из избыточных резервов были связаны приростом депозитов на Стадии 1, см. рис. 5.Выдавшие ссуды банки, однако, не ожидают сохранить депозиты, созданные ими в результате кредитования. Заемщики выписывают чеки, которые, вероятно, будут депонированы в других банках. По мере поступления чеков ФРБ списывает деньги с резервных счетов банков-плательщиков (банки Стадии 1) и увеличивают их у банков-получателей - см. рис 6.

Потеряют ли банки Стадии 1 депозиты в пользу других банков либо часть или все чеки заемщиков будут депонированы в тех же банках, для процесса увеличения денежной массы значения не имеет. Если банки-кредиторы ожидают потерять эти депозиты - и соответствующий объем резервов - по мере погашения чеков заемщиков, они не будут одалживать деньги в суммах, превышающих размер избыточных резервов. Как и первоначальный депозит в $10 000, депозиты, созданные путем выдачи ссуды, могут быть переведены в другие банки, оставаясь при этом в пределах банковской системы. Любые банки, получившие их, также получат такое же количество резервов, из которых все, за исключением 10 %, будут избыточными. Предполагая, что банки, получившие $9 000 депозитов, созданных на Стадии 1, в свою очередь продолжат кредитование, отдав в долг суммы равные избыточным резервам, приходим к тому, что ссуды и депозиты вырастут дополнительно на $8 100 на второй стадии экспансии. Процесс будет продолжаться до тех пор, пока сумма резервов, полученных благодаря операции Феда по приобретению государственных бумаг, не станет достаточной лишь для удовлетворения резервных требований по вновь созданным депозитам.

(см. стр. 9-11).|

| К настоящему времени активы и |

|

|

|

| Л |

|

| ||

| 4 | обязательства банков выросли на $19 000. | Активы | Обязательства | |

|

| Резервы в ФРБ Ссуды | +10 000 + 9 000 | Депозиты: Первоначальный + 10 000 Стадия 1 + 9 000 | |

|

|

| Всего | + 19 000 | Всего + 19 000 |

| г | Размер избыточных резервов | Всего резервов получено от первоначальных депозитов.. | ..10 000 |

| 5 | снизился на сумму дополнительных резервов, | минус: Резервные требования по первоначальным депозитам минус: Резервы по депозитам | 1 000 |

|

| созданных под депозиты и | Стадии 1 | 900 |

|

| ссуды, выданные на Стадии 1 | Равно: избыточные резервы | 8 100 |

Почему эти банки прекращают наращивать свои ссуды и депозиты, хотя у них все еще есть избыточные резервы?

...потому что заемщики выписывают чеки на свои счета в банках- кредиторах. По мере того, как эти чеки депонируются в банках получателей и по ним проводится клиринг, депозиты, созданные ссудами на Стадии 1, и равное им количество резервов могут быть перечислены в другие банки.

Банки Стадии 1

Активы

Обязательства

| Резервы |

| Депозит |

|

| г- в ФРБ | - 9 000 | заемщика | - 9 000 |

Другие банки

Федеральный резервный банк

Активы

Обязательства

Корреспондентские счета: Банки Стадии 1 - 9 000

Другие банки + 9 000

Обязательства

Активы

Процесс роста депозитов только начался!

| 7 | Депозитная экспансия продолжается по мере того как банки, имеющие избыточные резервы увеличивают на Активы | Банки Стадии 2 | ательства | |

| их сумму размеры своих ссуд Ссуды +8 100 выданных, создавая депозитные счета у клиентов в процессе, тем самым продолжая создание денег. | Депозиты заемщиков + 8 100 | |||

|

| К настоящему времени активы и обязательства банковской системы выросли на $27 100. |

|

|

|

|

| Я |

| ^^^^НВсе банки^^^^^^Н |

| ||

| 8 | Активы | Обязательства | |||

|

| Резервы в ФРБ Ссуды Стадия 1 Стадия 2 | +10 000 + 9 000 + 8 100 | Депозиты: Первоначальный Стадия 1 Стадия 2 | + 10 000 + 9 000 + 8 100 | |

|

|

| Всего | + 27 100 | Всего | + 27 100 |

Всего резервов получено от первоначальных депозитов.. .10 000 минус: Резервные требования по

первоначальным депозитам 1 000

минус: Резервы по депозитам

Стадии 1 900

минус: Резервы по депозитам

Стадии 2 810

В банковской системе все еще остаются $7 290 избыточных резервов

Равно: избыточные резервы 7 290

-9

Банки Стадии 3

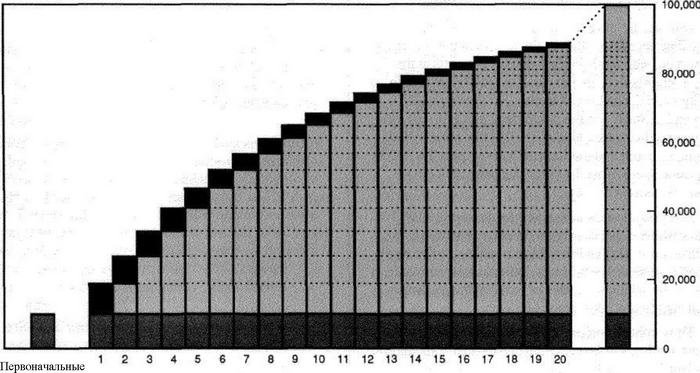

По мере осуществления платежей заемщиками избыточные резервы будут распределяться дальше, и процесс может пройти еще много стадий со все меньшим и меньшим размером приращения, пока все 10 000 не будут абсорбированы ростом депозитов. Из таблицы ниже видно, что более двух третей роста депозитов получается уже в течение первых десяти стадий.

Необходимо понимать: депозитная экспансия происходит не мгновенно и не в виде последовательности, описанной выше. Некоторые банки не полностью используют свои резервы либо используют их со значительным временным лагом; другие наращивают активы, основываясь на ожидаемом росте резервов. Фактически, процесс является длящимся и может никогда не достигать теоретического предела.

| Так, нарастая, стадия за стадией, «деньги» могут достичь объема, в десять раз превосходящего полученные банковской системой в начале дополнительные резервы... Активы | Обязательства | ||||

|

|

| Резервы |

| Ссуды и |

|

|

| Всего | [Обязательные] [Избыточные] | инвестиции | Депозиты | |

| Первоначально |

|

|

|

|

|

| полученные резервы | $10 000 | $1 000 | $9 000 | --- | $10 000 |

| Рост депозитов Стадия 1 | $10 000 | $1 900 | $8 100 | $9 000 | $19 000 |

| Стадия 2 | $10 000 | $2 710 | $7 290 | $17 100 | $27 100 |

| Стадия 3 | $10 000 | $3 439 | $6 561 | $24 390 | $34 390 |

| Стадия 4 | $10 000 | $4 095 | $5 905 | $30 951 | $40 951 |

| Стадия 5 | $10 000 | $4 686 | $5 314 | $36 856 | $46 856 |

| Стадия 6 | $10 000 | $5 217 | $4 783 | $42 170 | $52 170 |

| Стадия 7 | $10 000 | $5 695 | $4 305 | $46 953 | $56 953 |

| Стадия 8 | $10 000 | $6 126 | $3 874 | $51 258 | $61 258 |

| Стадия 9 | $10 000 | $6 513 | $3 487 | $55 132 | $65 132 |

| Стадия 10 | $10 000 | $6 682 | $3 318 | $58 619 | $68 619 |

| Стадия 20 | $10 000 | $8 906 | $1 094 | $79 058 | $89 058 |

| Последняя Стадия | $10 000 | $10 000 | $0 | $90 000 | $100 000 |

... по мере того, как новые депозиты, создаваемые путем выдачи ссуд на каждой стадии, суммируются с теми, что были созданы на предыдущих стадиях и теми, которые появились вследствие первоначального

увеличения резервов.

депозиты

Стадии роста

Окончание

Как продажи на открытом рынке уменьшают резервы банков и депозиты.

Теперь предположим, что желательным является некоторое снижение денежной массы. Обычно это отражает временные или сезонные спады активности, поскольку растущая год к году экономика требует и монетарной экспансии. Точно так же как покупки правительственных бумаг ФРС могут предоставить основу для роста депозитов, увеличивая банковские резервы, продажи ценных бумаг Федом уменьшают денежное предложение, сокращая банковские резервы. Процесс, по существу, обратный к только что описанному.

Предположим, что ФРС продала дилеру $10 000 Казначейских нот и получила оплату в виде «электронного» чека, инкассированного в Банке А. После совершения этого платежа резервный счет Банка А в ФРБ уменьшится на $10 000. В результате, количество ценных бумаг у ФРС и размер средств на резервных счетах одновременно уменьшатся на $10 000. Уменьшение обязательств Банка А по депозитам и представляет собой снижение денежной массы, см. рис. 11.

Уменьшение также представляет собой кумулятивный процесс.

Хотя Банк А и мог возместить часть первоначального уменьшения депозитов за счет других банков вследствие межбанковских расчетов, все вместе банки потеряли $10 000 депозитов и резервов по сравнению с тем, что у них было до продажи Федом ценных бумаг. Однако, размер резервов, высвободившихся из категории обязательных вследствие уменьшения депозитов на $10 000, составил всего лишь $1 000 (10 процентов от $10 000). Если у банков, потерявших резервы и депозиты, не было избыточных резервов, то они оказались в ситуации дефицита обязательных резервов; их нехватка составляет $9 000, см. рис. 12. Несмотря на то, что они могут занять их у банков ФРС и временно покрыть дефицит, раньше или позже им придется изыскивать иные пути для получения обязательных резервов, либо снизить свои потребности в них.

Одним из путей, с помощью которых банк может получить необходимые резервы, является продажа ценных бумаг. Однако покупатели бумаг платят за них своими средствами с депозитов в этом или в другом банке, результатом чего становится уменьшение депозитов в банковской системе на $9 000, см. рис. 13. В конце Стадии 1 процесса сжатия депозиты уменьшаются уже на $19 000 (первоначальные $10 000 - результат действий Феда, плюс $9 000 депозитов, уничтоженных продажей ценных бумаг банком на Стадии 1), см. рис. 14.

Тем не менее, теперь дефицит обязательных резервов в банках, с чьих счетов были списаны деньги на покупку ценных бумаг, составляет $8 100. По мере того как новая группа банков с недостаточными резервами предпринимает действия для выправления ситуации (снижение размеров выданных кредитов, продажа ценных бумаг) имеет место дальнейшее сжатие депозитов. Таким образом, процесс сжатия действует до тех пор, пока оставшегося объема резервов не станет достаточно для поддержания имеющихся депозитов. Мультипликатор сжатия точно такой же, как и в случае с ростом: при 10 процентном обязательном резервировании за снижением резервов на $10 000 в конце концов последует уменьшение депозитов на $100 000 и на $90 000 - ссуд и инвестиций.

Как и в случае с ростом депозитов, их сжатие может стать результатом продаж ценных бумаг или уменьшения ссуд. Хотя возможны корректировки по обоим этим направлениям, первоначальное воздействие, скорее всего, найдет отражение в продаже правительственных бумаг. Большинство ссуд выданных не могут быть истребованы к погашению до момента истечения срока, хотя банки и могут прекратить выдачу новых ссуд или отказаться от пролонгации истекающих. Таким образом, депозиты, накапливаемые заемщиками для погашения ссуд, будут уничтожаться по мере возврата займов.

Существует важное различие между процессами роста и сжатия денежной массы: когда ФРС увеличивает количество банковских резервов, рост кредитов и депозитов может иметь место. Когда же Фед уменьшает размеры резервов, сжатие депозитов и кредитов неизбежно (за исключением случаев существования избыточных резервов и/или использования избытков наличных денег в кассах банков) до точки, в которой вновь будет достигнут нормативный процент отношения резервов и депозитов. И все же значимость этого различия не стоит преувеличивать - поскольку избыточные резервы не приносят процентов[7], что дает сильный стимул для вложения их в приносящие прибыль активы.

Депозитное сжатие

Банк А

Когда ФРБ продает правительственные ценные бумаги, банковские резервы уменьшаются. Это происходит из-за того, что покупатель бумаг осуществляет платеж посредством списания средств с текущего счета в банке (Банк А), что приводит к уменьшению Федеральным резервным банком резервного счета Банка А.

Федеральный резервный банк

Активы

Обязательства

Ценные бумаги правительс тва США -10 000

Активы

Обязательства

Корреспондентские счета в ФРС: lt;—

Банк А - 10 000

| Резервы в |

| Текущий счет |

| ФРБ | -10 000 | Клиента - 10 000 |

Это уменьшение депозитов клиента может распределиться на несколько банков

вследствие межбанковских расчетов

| 12 | Потеря резервов означает, что банковская | Всего резервов потеряно из-за | - 10 000 |

| система в целом испытывает их дефицит. | перевода средств с депозитов за вычетом снижения количества обязательных резервов (по ставке 10 %) | 1 000 | |

|

|

| равно: дефицит резервов |

|

|

|

| по оставшимся депозитам | -.9 000 |

Сжатие - Стадия 1.

Федеральный резервный банк

Активы

Банки с дефицитом резервов (банки Стадии 1) могут продавать правительственные бумаги для получения необходимых резервов, однако это приводит к уменьшению размеров депозитов и резервов у банков покупателей.

Банки Стадии 1

Активы

Обязательства

Правительственные ценные бумаги -.9 000

Резервы

-в ФРБ +9 000

ругие банки

Активы

Обязательства

| Резервы |

| Депозиты |

|

| >в ФРБ | - 9 000 | заемщиков | - 9 000 |

Обязательства

Корреспондентские счета: Банки Стадии 1 + 9 000

Другие банки - 9 000

К настоящему времени активы и обязательства банковской

системы уменьшились на $19 000. Стадия 1 сжатия высвободила $900 обязательных резервов, однако дефицит по прежнему составляет $8 100.

Все банки

Обязательства

Активы

Резервы

в ФРБ - 10 000

Ценные бумаги

правительства США - 9 000

Депозиты: Первоначальный Стадия 1

- 10 000 - 9 000

Всего

- 19 000

Всего

- 19 000

Сжатие будет происходить и дальше!