Стаття 69. Класифікація товарів

1. Товари при їх декларуванні підлягають класифікації, тобто у відношенні товарів визначаються коди відповідно до класифікаційних групувань, зазначених в УКТ ЗЕД.

2. Митні органи здійснюють контроль правильності класифікації товарів, поданих до митного оформлення, згідно з УКТ ЗЕД.

3. На вимогу посадової особи митного органу декларант або уповноважена ним особа зобов'язані надати усі наявні відомості, необхідні для підтвердження заявлених ними кодів товарів, поданих до митного оформлення, а також зразки таких товарів та/ або техніко-технологічну документацію на них.

4. У разі виявлення під час митного оформлення товарів або після нього порушення правил класифікації товарів митний орган має право самостійно класифікувати такі товари.

5. Під складним випадком класифікації товару розуміється випадок, коли у процесі контролю правильності заявленого декларантом або уповноваженою ним особою коду товару виникають суперечності щодо тлумачення положень УКТ ЗЕД, вирішення яких потребує додаткової інформації, спеціальних знань, проведення досліджень тощо.

6. Штрафи та інші санкції за несплату митних платежів та за інші порушення, виявлені у зв'язку з неправильною класифікацією товарів, застосовуються митними органами виключно у разі, якщо прийняте митним органом рішення про класифікацію цих товарів у складному випадку було прийнято на підставі поданих заявником недостовірних документів, наданої ним недостовірної інформації та/або внаслідок ненадання заявником всієї наявної у нього інформації, необхідної для прийняття зазначеного рішення, що суттєво вплинуло на його характер.

7. Рішення митних органів щодо класифікації товарів для митних цілей є обов'язковими. Такі рішення оприлюднюються в установленому законодавством порядку. У разі незгоди з рішенням митного органу щодо класифікації товару декларант або уповноважена ним особа мають право оскаржити це рішення в порядку, встановленому главою 4 цього Кодексу.

8. Висновки інших органів, установ та організацій щодо визначення кодів товарів згідно з УКТ ЗЕД при митному оформленні мають інформаційний або довідковий ха

рактер.

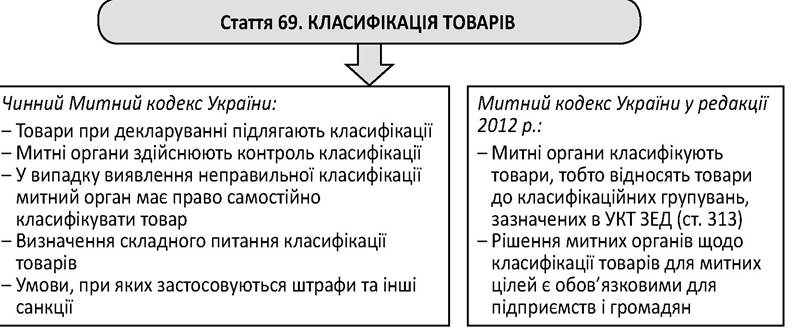

Рис. 5. Класифікація товарів згідно з Митним кодексом України в редакції 2002 і 2012 рр.

Контроль правильності класифікації товару згідно з УКТ ЗЕД після випуску товару у вільній обіг може здійснюватися шляхом проведення документальної перевірки дотримання вимог законодавства України з питань митної справи відповідно до ст. 345-354 МКУ. У разі встановлення за результатами документальної перевірки фактів порушення правил класифікації товару рішення щодо класифікації товарів окремим документом не оформлюється, а зазначається в акті про результати перевірки (ст. 354 МКУ).

Положеннями Кодексу 2012 р. змінено саму процедуру класифікації товарів (див. рис. 5). Статтею 69 передбачено, що класифікація проводиться під час декларування товарів, при цьому митні органи здійснюють контроль класифікації товарів та у разі виявлення неправильної класифікації мають право самостійно класифікувати товар. Тобто передбачається надання більших повноважень та відповідальності декларанту або уповноваженій ним особі.

Під час декларування товарів декларант або уповноважена ним особа повинні виконувати вимоги ст. 257 Кодексу, зокрема п. 5 ч. 8 стосовно відомостей про товари (найменування; звичайний торговельний опис, що дає змогу ідентифікувати та класифікувати товар; торговельна марка та виробник товарів (за наявності у товаросупровідних та комерційних документах); код товару згідно з УКТ ЗЕД).

У частинах першій та другій ст. 69 Кодексу зазначається, що класифікує товар декларант або уповноважена ним особа, а митні органи здійснюють контроль правильності класифікації товарів, поданих до митного оформлення згідно з УКТ ЗЕД. На вимогу посадової особи митного органу декларант або уповноважена ним особа зобов'язані надати всі наявні відомості, необхідні для підтвердження заявлених ними кодів товарів, поданих до митного оформлення, а також зразки таких товарів та/або техніко-техно- логічну документацію на них.

Частиною четвертою ст. 69 Кодексу встановлено, що митний орган має право самостійно класифікувати задекларовані товари у разі виявлення під час або після їх митного оформлення порушення правил класифікації товарів.

Рішення про визначення коду товару приймається за результатами класифікації товарів згідно з УКТ ЗЕД у разі необхідності зміни задекларованого коду товару відповідно до УКТ ЗЕД, у тому числі за результатами спрацювання автоматизованої системи аналізу та управління ризиками, у складних випадках митних формальностей; у випадках, передбачених законодавством України з питань державної митної справи.

Положеннями Кодексу затверджено порядок класифікації товарів, який відповідає рекомендаціям Всесвітньої митної організації, що складається з трьох етапів: класифікації товару декларантом; контролю правильності класифікації посадовими особами митного органу під час митного оформлення товару; перевірки правильності класифікації товарів після завершення митного оформлення цих товарів.

У ч. 5 ст. 69 Митного кодексу України дано визначення складного випадку класифікації товарів, під яким розуміється ситуація, коли у процесі контролю правильності заявленого декларантом або уповноваженою ним особою коду товару виникають суперечності щодо тлумачення положень УКТ ЗЕД, вирішення яких потребує додаткової інформації, спеціальних знань, проведення досліджень тощо.

Прийняття рішень про визначення коду товару згідно з УКТ ЗЕД у складних випадках здійснює спеціалізований підрозділ митного органу, зокрема шляхом отримання додаткової інформації (техніко-технологічної документації на товар (офіційно видані книги, державні стандарти, технічні умови, каталоги фірм-виробників, креслення виробів, паспорти виробу, інструкції користувача, рецептури тощо)), фотознімків, схем, специфікацій та інших документів.

Якщо для вирішення питання класифікації товару виникає потреба в спеціальних знаннях з різних галузей науки, техніки, мистецтвознавства тощо або у використанні спеціального обладнання і техніки під час застосування системи управління ризиками і спрацюванні індикатора “профілю ризику”, то митний орган може звернутися до спеціалізованого митного органу з питань експертного забезпечення або до іншої експертної установи (організації).

Норми добору, техніки безпеки, термін доставки зразків, строк проведення досліджень, порядок взаємодії митних органів зі спеціалізованими митними органами з питань експертного забезпечення та його відокремлених підрозділів розробляються спеціалізованим митним органом і затверджуються наказом центрального органу виконавчої влади, що забезпечує формування та реалізує державну політику у сфері фінансів, відповідно до ст. 255, 356-357 Кодексу.

Частиною шостою ст. 69 Кодексу визначено, що штрафи та інші санкції за несплату митних платежів та за інші порушення, виявлені у зв'язку з неправильною класифікацією товарів, застосовуються митними органами виключно у разі, коли рішення митного органу про класифікацію цих товарів у складному випадку було прийнято на підставі поданих заявником недостовірних документів, наданої ним недостовірної та/або неповної інформації, що суттєво вплинуло на його характер.

Визначена частиною шостою ст. 69 норма призначена для посилення дисципліни дотримання положень чинного законодавства та правил класифікації інспекторським складом митних органів, адже за наявності достовірної та повної інформації про товар відповідальність за неправильну класифікацію покладається на посадову особу митного органу.

Проте ця норма стосується тільки штрафів і санкцій, обов'язкові платежі у разі виявлення неправильної класифікації товару після митного оформлення, згідно з положеннями Кодексу, суб'єкт ЗЕД зобов'язаний внести до державного бюджету в повному обсязі.

Рішення митних органів щодо класифікації товарів для митних цілей є обов'язковими. Вони оприлюднюються в установленому законодавством порядку.

У разі незгоди декларант або уповноважена ним особа має право на оскарження рішення митного органу щодо класифікації товарів відповідно до гл. 4 Кодексу, згідно з якою встановлено оскарження рішень, дій та бездіяльності митних органів, організацій, їх посадових осіб та інших працівників і відповідальність за них.

Висновки інших органів, установ та організацій щодо визначення кодів товарів згідно з УКТ ЗЕД при митному оформленні мають інформаційний або довідковий характер. Це положення ч. 8 ст. 69 Митного кодексу України дає посадовим особам митних органів можливість під час оскарження прийнятих рішень у судовому порядку відстоювати право митних органів на проведення класифікаційної роботи як сукупності заходів, що здійснюються посадовими особами митних органів для забезпечення правильності класифікації товарів згідно з УКТ ЗЕД.