Правові основи та принципи здійснення безготівкових розрахунків в Україні.

Безготівкові розрахунки - перерахування певної суми коштів з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки отримувачів коштів.

Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електр онному вигляді.Правові засади організації безготівкових розрахунків в Україні визначені в законах України «Про банки і банківську діяльність», «Про платіжні послуги» та інших.

В найбільш повному виді організація безготівкових розрахунків визначена в Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженій Постановою Правління НБУ № 163 від 29.07.2022.

Ця Інструкція визначає:

1) порядок ініціювання та виконання платіжних операцій за рахунками користувачів платіжних послуг (далі - користувач), які відкриті в надавачів платіжних послуг з обслуговування рахунку (далі - надавач платіжних послуг);

2) обов'язкові реквізити платіжної інструкції, вимоги щодо їх заповнення;

3) порядок виконання надавачами платіжних послуг заходів щодо арешту коштів на рахунках користувачів.

3. Порядок ініціювання та виконання платіжних операцій з електронними грошима регулюється внутрішніми правилами емітента електронних грошей, розробленими з урахуванням вимог Закону про платіжні послуги.

4. Правилами платіжної системи/внутрішніми правилами надавача платіжних послуг можуть/може бути:

1) установлені додаткові р еквізити платіжної інструкції для ініціювання платіжної операції, яка використовується в цій платіжній системі/у цього надавача платіжних послуг з урахуванням вимог Закону про платіжні послуги;

2) визначений технічний порядок ініціювання платіжної операції.

5. Вимоги цієї Інструкції поширюються на ініціаторів, надавачів платіжних послуг і обов'язкові для виконання ними.

Види безготівкових розрахунків:

1. При здійсненні безготівкових розрахунків допускаються розрахунки із застосуванням платіжних доручень, акредитивів, розрахункових чеків (чеків), розрахунки за інкасо, а також інші розрахунки, передбачені законом, банківськими правилами та звичаями ділового обороту.

2. Сторони у договорі мають право обрати будь -який вид безготівкових розрахунків на свій розсуд.

3. Безготівкові розрахунки провадяться через банки, інші фінансові установи, в яких відкрито відповідні рахунки, якщо інше не випливає із закону та не обумовлено видом безготівкових розрахунків.

Розрахунки із застосуванням платіжних доручень

1. За платіжним дорученням банк зобов'язується за дорученням платника за рахунок грошових коштів, що розміщені на його рахунку у цьому банку, переказати певну грошову суму на рахунок визначеної платником особи (одержувача) у цьому чи в іншому банку у стр ок, встановлений законом або банківськими правилами, якщо інший строк не передбачений договором або звичаями ділового обороту.

2. Положення цього пар аграфа застосовуються також до відносин, пов'язаних із перерахуванням грошових коштів через банк особою, яка не має рахунка у цьому банку, якщо інше не встановлено законом, банківськими правилами або не випливає із суті відносин.

Умови виконання банком платіжного доручення

1. Зміст і форма платіжного доручення та розрахункових документів, що подаються разом з ним, мають відповідати вимогам, встановленим законом і банківськими правилами.

2. Банк не має права робити виправлення у платіжному дорученні клієнта, якщо інше не встановлено законом або банківськими правилами.

3. Платіжне доручення платника приймається банком до виконання за умови, що сума платіжного доручення не перевищує суми грошових коштів на рахунку платника, якщо інше не встановлено договором між платником і банком.

Виконання платіжного доручення

1. Банк, що прийняв платіжне доручення платника, повинен пер ер ахувати відповідну гр ошову суму банкові одержувача для її зар ахування на р ахунок особи, визначеної у платіжному дорученні.

2. Банк має право залучити інший банк (виконуючий банк) для виконання переказу грошових коштів на рахунок, визначений у дорученні клієнта.

3. Банк повинен негайно інформувати платника на його вимогу про виконання платіжного доручення. Порядок оформлення та вимоги до змісту повідомлення про виконання банком платіжного доручення встановлюються законом, банківськими правилами або договором між банком і платником.

Відповідальність за невиконання або неналежне виконання платіжного доручення.

1. У разі невиконання або неналежного виконання платіжного доручення клієнта банк несе відповідальність відповідно до ЦКУ та закону.

2. У разі невиконання або неналежного виконання платіжного доручення у зв'язку з порушенням правил розрахункових операцій виконуючим банком відповідальність може бути покладена судом на цей банк.

3. Якщо порушення банком правил розрахункових операцій спричинило помилковий переказ банком грошових коштів, банк несе відповідальність відповідно до ЦКУ та закону.

Розрахунки за акредитивом

1. У разі розрахунків за акредитивом банк (банк-емітент) за дорученням клієнта (платника) - заявника акредитива і відповідно до його вказівок або від свого імені зобов'язується провести платіж на умовах, визначених акредитивом, або доручає іншому (виконуючому) банку здійснити цей платіж на користь одержувача грошових коштів або визначеної ним особи - бенефіціара.

2. У разі відкриття покритого акредитива при його відкритті бронюються грошові кошти платника на окремому рахунку в банку-емітенті або виконуючому банку.

У разі відкриття непокритого акредитива банк-емітент гарантує оплату за акредитивом при тимчасовій відсутності коштів на рахунку платника за рахунок банківського кредиту.

Акредитиви існують в декількох формах, зокрема:

- Відкличний акредитив

1. Відкличний акредитив може бути змінений або анульований банком- емітентом у будь -який час без попереднього повідомлення одержувача грошових коштів. Відкликання акредитива не створює зобов'язань банку- емітента перед одержувачем грошових коштів.

2. Виконуючий банк повинен здійснити платіж або інші операції за відкличним акр едитивом, якщо до моменту їх здійснення ним не одер жано повідомлення про зміну умов або анулювання акредитива.

- Безвідкличний акредитив

1. Безвідкличний акредитив може бути анульований або його умови можуть бути змінені лише за згодою на це одержувача грошових коштів.

2. На прохання банку-емітента виконуючий банк може підтвердити безвідкличний акредитив шляхом прийняття додатково до зобов'язання банку- емітента зобов'язання провести платіж відповідно до умов акредитива.

Безвідкличний акредитив, підтверджений виконуючим банком, не може бути змінений або анульований без згоди виконуючого банку.

Для виконання акредитива одержувач грошових коштів подає до виконуючого банку документи, які передбачені умовами акредитива, що підтверджують виконання всіх умов акредитива.

У разі порушення хоча б однієї з цих умов виконання акредитива не провадиться.

2. Якщо виконуючий банк відмовляє у прийнятті документів, які за зовнішніми ознаками не відповідають умовам акр едитива, він повинен негайно повідомити про це одержувача грошових коштів і банк-емітент із визначенням причин відмови.

3. Якщо банк-емітент, одержавши прийняті виконуючим банком документи, вважає, що вони не відповідають з а зовнішніми ознаками умовам акр едитива, він має пр аво відмовитися від їх пр ийняття і вимагати від виконуючого банку суму, сплачену одер жувачеві гр ошових коштів з порушенням умов акредитива.

У разі необгрунтованої відмови у виплаті або неправильної виплати грошових коштів за акредитивом внаслідок порушення виконуючим банком умов акредитива виконуючий банк несе відповідальність перед банком- емітентом.

У разі порушення виконуючим банком умов покритого акредитива або підтвердженого ним безвідкличного акредитива відповідальність перед платником може бути за рішенням суду покладена на виконуючий банк.

Порядок закриття акредитива:

1. Акредитив закривається у разі:

1) спливу строку дії акредитива;

2) відмови одержувача грошових коштів від використання акредитива до спливу строку його дії, якщо це передбачено умовами акредитива;

3) повного або часткового відкликання акредитива платником, якщо таке відкликання пер едбачене умовами акредитива.

Про закриття акредитива виконуючий банк повідомляє банк-емітент.

2. Виконуючий банк одночасно із закриттям акредитива негайно повер тає банку-емітентові невикор истану суму покр итого акр едитива. Банк- емітент повинен зарахувати повернені суми на рахунок платника.

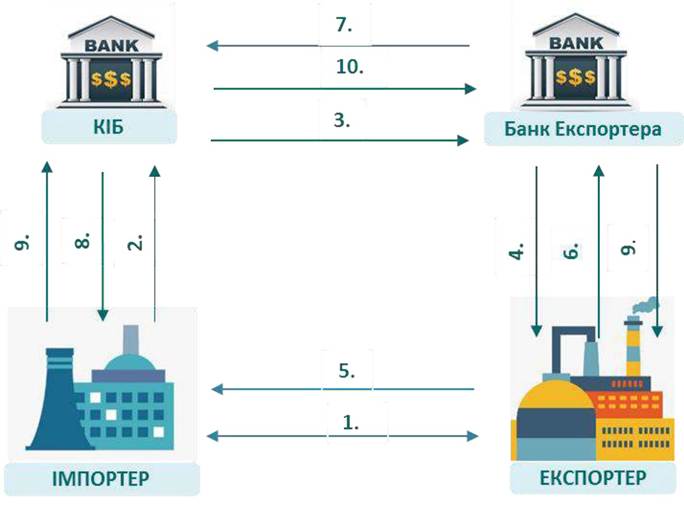

Схема документарного акредитива

1. Укладання зовнішньоекономічного контракту між Імпортером та Експортером.

2. Укладання Імпортером договору зі своїм банком про відкриття акредитиву на користь експортера.

3. Відкриття акредитива на користь Експортера.

4. Авізування акредитива Експортеру.

5. Відвантаження Експортером товару згідно з умовами та строками акредитива.

6. Надання вантажних документів у банк на пересилання у банк, що виконує.

7. Пересилання вантажних документів у банк (що виконує) Імпортера для перевірки та сплати.

8. Надання вантажних документів після перевірки Імпортеру для отримання товару.

9. Надання коштів для сплати по акредитиву, у випадку їх відсутності на момент сплати, банк Імпор тера надає кр едит для сплати по акредитиву.

10. Пер еказ платежу з Банку Імпортера в Банк Експортера.

Документарний акредитив також використовується як платіжний інструмент при укладанні угод між резидентами України. У цьому випадку валютою акредитива буде гривня. Процес акредитива не змінюється від вищенаведеного, позиція продавця аналогічна експортеру, покупця - імпортеру.

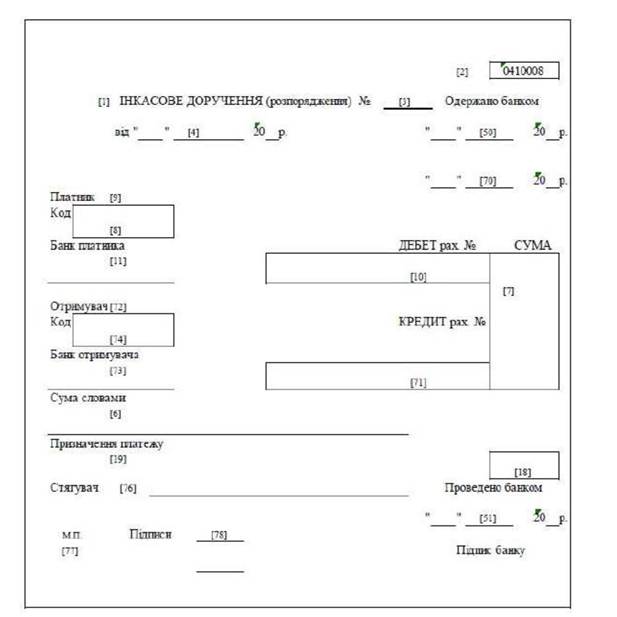

Розрахунки за інкасовими дорученнями

1. У разі розрахунків за інкасовими дорученнями (за інкасо) банк (банк - емітент) за дорученням клієнта здійснює за рахунок клієнта дії щодо одержання від платника платежу та (або) акцепту платежу.

2. Банк-емітент, який одержав інкасове доручення, має право залучати для його виконання інший банк (виконуючий банк).

Випадки застосування та порядок здійснення розрахунків за інкасовими дорученнями встановлюються законом, банківськими пр авилами та звичаями ділового обороту.

У разі відсутності будь-якого документа або невідповідності документів за зовнішніми ознаками інкасовому дорученню виконуючий банк повинен негайно повідомити про це клієнта. У разі неусунення зазначених недоліків банк повертає документи без виконання.

Документи подаються платникові у тій формі, в якій вони одержані, за винятком банківських відміток і написів, необхідних для оформлення інкасової опер ації.

Документи, що підлягають оплаті при їх поданні, виконуючий банк зобов'язаний подати до платежу негайно з отриманням інкасового доручення.

Якщо документи підлягають оплаті в інший строк, виконуючий банк повинен для одержання акцепту платника подати документи для акцепту негайно з отриманням інкасового доручення, а вимогу платежу має здійснити не пізніше ніж у день настання строку платежу, визначеного у документі.

Часткові платежі можуть бути прийняті у випадках, якщо це встановлено банківськими правилами, або за наявності в інкасовому дорученні спеціального дозволу.

Одержані (інкасовані) суми негайно передаються виконуючим банком у розпорядження банку-емітента, який повинен зарахувати ці суми на рахунок клієнта. Виконуючий банк має право відрахувати з інкасованих сум належні йому плату та відшкодування витрат та (або) видатків.

Якщо платіж та (або) акцепт не були отримані, виконуючий банк повинен негайно повідомити банк-емітент про причини неплатежу або відмови від акцепту. Банк-емітент повинен негайно повідомити про це клієнта, запитавши у нього вказівки щодо подальших дій.

У разі неотримання вказівок щодо подальших дій у строк, встановлений банківськими правилами, а якщо він не встановлений, - в розумний строк виконуючий банк має право повернути документи банку -емітентові.

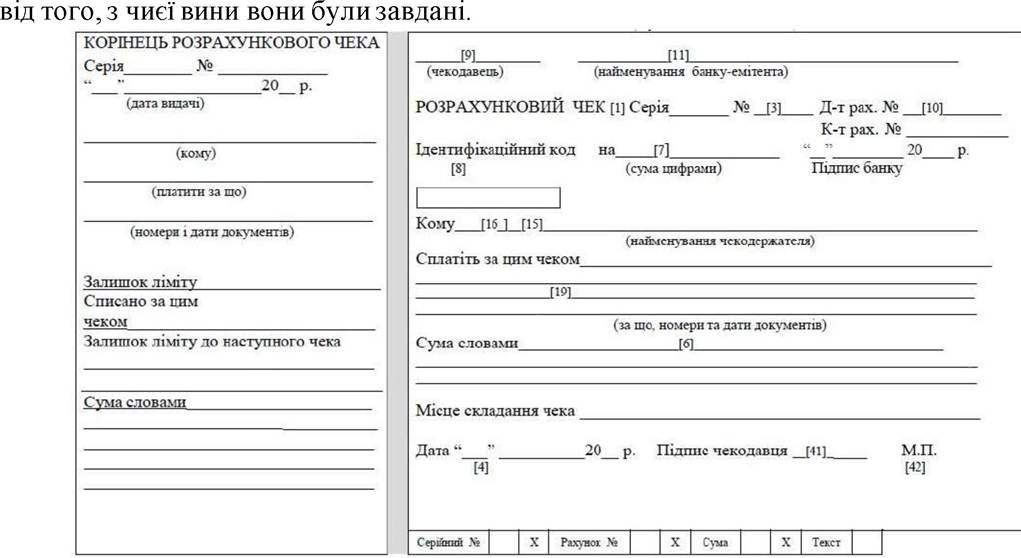

Розрахунки із застосуванням розрахункових чеків

1. Розрахунковим чеком (чеком) є документ, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку переказати вказану у чеку грошову суму одержувачеві (чекодержателю).

2. Платником за чеком може бути лише банк, в якому чекодавець має грошові кошти на рахунку, якими він може розпоряджатися.

3. Відкликання чека до спливу строку для його подання не допускається.

4. Видача чека не погашає грошового зобов'язання, на виконання якого він виданий.

5. Чек має містити всі реквізити, передбачені банківськими правилами. Чек, в якому відсутній будь -який із реквізитів або до якого внесені виправлення, є недійсним.

6. Форма чека та порядок його заповнення встановлюються законом і банківськими пр авилами.

7. Чек оплачується за рахунок грошових коштів чекодавця.

Пор ядок та умови бр онювання гр ошових коштів на р ахунку для розрахунків із застосуванням чеків встановлюються банківськими правилами.

8. Чек підлягає оплаті платником за чеком за умови подання його до оплати у строк, встановлений банківськими правилами.

9. Платник за чеком повинен пересвідчитися усіма можливими способами у справжності чека, а також у тому, що пред'явник чека є уповноваженою особою.

10. Збитки, завдані у зв'язку з оплатою підробленого, викраденого або втраченого чека, покладаються на платника за чеком або чекодавця - залежно

Інкасування чека

1. Подання чека до банку чекодержателя на інкасо для одержання платежу вважається поданням чека до платежу.

Оплата чека провадиться у порядку, встановленому статтею 1100 цього Кодексу.

2. Зарахування коштів за інкасованим чеком на рахунок чекодержателя провадиться після одержання платежу від платника, якщо інше не передбачено договором між чекодержателем і банком.

Повідомлення про несплату чека

1. Чекодержатель повинен повідомити чекодавця про неплатіж протягом двох робочих днів, наступних за днем вчинення протесту або рівнозначного акта.

2. Особа, що не надіслала повідомлення у зазначений строк, не втрачає своїх прав. Вона відшкодовує збитки, які можуть статися внаслідок неповідомлення про несплату чека. Розмір відшкодовуваних збитків не може перевищувати суми чека.

Наслідки несплати чека

1. У разі відмови платника в оплаті чека чекодержатель має право пред'явити позов до суду. Чекодержатель має право вимагати крім оплати суми чека відшкодування своїх витрат на одержання оплати, а також процентів.

2. До вимог чекодержателя про оплату чека застосовується позовна давність в один р ік.

Організація безготівкових розрахунків базується на ряді принципів, зміст і склад яких можуть змінюватися залежно від економічної ситуації в країні.

1) підприємства всіх форм власності повинні зберігати свої грошові кошти в банках на рахунках і використовувати їх для міжгосподарських розрахунків у безготівковому порядку шляхом перерахування з рахунку платника на рахунок отримувача;

2) момент здійснення платежу повинен бути максимально наближений до відвантаження товарів або надання послуг;

3) платежі з рахунку підприємства здійснюються банком, чи згодою власника рахунку і з дотриманням черговості, встановленої керівником підприємства, установи. Без згоди платника списання коштів з його рахунку допускається лише у випадках, встановлених чинним законодавством;

4) господарюючі суб'єкти мають право вибору форми розрахунків та способу платежу з числа передбачених чинним законодавством;

5) господарюючі суб'єкти мають право вибору банків для відкриття своїх рахунків.

Взаємовідносини між банком і клієнтом щодо розрахунково-касового обслуговування здійснюються на підставі договору.

Через те, що сфера застосування готівкового обігу є досить обмеженою і визначається спеціальними нормами, переважна більшість розрахунків між суб'єктами господарювання здійснюється у безготівковому порядку у встановлених законодавством формах.

Безготівкові розрахунки здійснюються за такими формами розрахункових документів:

- меморіальними ордерами;

- платіжними дорученнями;

- платіжними вимогами-дорученнями;

- платіжними вимогами;

- розрахунковими чеками;

- акредитивами.

Використання банківських платіжних карток та векселів як платіжних інструментів регулюється чинним законодавством, у тому числі окремими нормативно-правовими актами Національного банку.

Як уже зазначалося, законодавство з питань безготівкових розрахунків ґрунтується на принципах вільного вибору суб'єктами форм розрахунків, закріплення їх сторонами у договорах і невтручанні установ банків у ці договірні відносини.

ПЛАТІЖНІ КАРТКИ

Окремим та найбільш популярним видом безготівкових розрахунків є розрахунки за допомогою платіжних карток (електронний платіжний засіб - платіжний інструмент). За ступенем охоплення населення, інфраструктурою прийому карток та обсягом розрахунків, Україна займає провідні позиції в Євр опі, а технології платіжних інструментів та банківських додатків є найбільш інноваційними на світовому ринку.

Упродовж 2022 року, незважаючи на воєнні дії, ракетний терор та обмеження електропостачання, українці продовжували активно використовувати платіжні картки для безготівкових розрахунків.

Кількість операцій з використанням платіжних карток, емітованих українськими банками, за травень - грудень 2022 року становила 5 599,2 млн, а їхня загальна сума - 5 058,2 млрд грн. Це на 1,4% більше за кількістю та на 40,5% за сумою, ніж за аналогічний період довоєнного 2021 року.

В Україні та за кордоном здійснено 5 194,4 млн безготівкових операцій на суму 3 443,9 млрд грн. Це більше на 4,1% за кількістю та на 56,9% за сумою пор івняно з тр авнем - гр уднем 2021 р оку.

Водночас кількість операцій з отримання готівки з використанням платіжних карток зменшилася на 24,1% за травень - грудень 2022 року порівняно з аналогічним періодом 2021 року. Натомість сума таких операцій зросла на 15%.

За межами України обсяг операцій із платіжними картками, емітованими українськими банками, суттєво збільшився та становив 7,4% від кількості та 9,7% від суми всіх операцій з картками (за аналогічний період 2021 року частка операцій за кордоном становила 3,8% від кількості та 3,9% від суми). Це пов’язано з великою кількістю українців, які вимушено перебувають за кордоном через війну (за даними ООН, наразі майже 5 млн українців отримали за кордоном тимчасовий захист).

Найсуттєвіше за межами України зросли операції з отримання готівки та безготівкові розрахунки в торговельній мережі.

Більшість операцій з картками в Україні - безготівкові.

Незважаючи на війну, більшість операцій з платіжними картками в Укр аїні у тр авні - грудні минулого року були безготівковими.

Так, частка безготівкових операцій із використанням платіжних карток за сумою становила 69% у загальній сумі операцій із платіжними картками в Україні у травні - грудні 2022 року (за аналогічний період 2021 року цей показник становив 60%). Їх частка за кількістю становила майже 93% (за травень - грудень 2021 року - 90%).

Це свідчить, що платіжна інфраструктура України, незважаючи на ракетні обстріли та енергетичний тер ор, завдяки самовідданій роботі учасників фінансового ринку забезпечує надійне обслуговування безготівкових операцій з платіжними картками та високий рівень довіри українців до безготівкових розрахунків навіть в умовах війни.

Середня сума однієї операції в Україні у травні - грудні 2022 року становила:

■ у торговельній мережі - 290 грн (в аналогічному періоді 2021 року - 231 грн),

■ із переказу з картки на картку - 2 448 грн (1 552 грн),

■ з оплати товарів та послуг у мережі Інтернет - 379 грн (359 грн).

Зростає кількість пунктів, які приймають платіжні картки

Через війну, зниження активності бізнесу та тимчасову окупацію окремих територій платіжна інфраструктура зазнала скорочення порівняно з довоєнним часом.

Кількість платіжних терміналів у торговельній та сервісній мережі порівняно з січнем 2022 року була меншою на 6,5% та становила 359,2 тис. [з них 348,1 тис. (96,9%) - безконтактні термінали]. Протягом травня - грудня 2022 року спостерігалося поступове зростання кількості таких пристроїв, проте рівня довоєнного січня поки не досягнуто.

Водночас кількість пунктів продажу та надання послуг, які приймають платіжні картки, зокрема в мережі Інтернет, у грудні 2022 року вже перевищила довоєнний р івень та становила 316,2 тис. (у січні 2022 р оку - 314,1 тис.).

Через тимчасову окупацію окремих територій скоротилася й кількість працюючих банкоматів - до 15,6 тис. у грудні 2022 року (це на 15% менше порівняно з довоєнним січнем).

Загальна кількість карток, емітованих українськими банками, станом на 01 січня 2023 року становила 109,8 млн. Це на 20% більше, ніж у довоєнному січні 2022 року.

Кількість платіжних карток, які використовували для здійснення видаткових операцій у грудні 2022 року, становила 46,3 млн (тобто активними

були 42,2% емітованих карток).

Правове регулювання операцій з платіжними картками надано в Законі України «Про платіжні послуги» та «Положенні про порядок емісії та еквайрингу платіжних інструментів», затвердженому Постановою Правління НБУ № 164 від 29.07.2022.

Нормативні документи визначають електронний платіжний засіб як платіжний інструмент, реалізований на будь -якому носії, що містить в електронній формі дані, необхідні для ініціювання платіжної операції та/або здійснення інших операцій, визначених договором з емітентом.

Банки здійснюють 1) емісію платіжних інструментів - платіжна послуга, що надається емітентом платіжних інструментів на договірних засадах із користувачем, яка полягає у випуску (наданні) користувачу платіжного інструменту для ініціювання та оброблення платіжних операцій та 2) еквайринг платіжних інструментів - платіжна послуга, що полягає у прийнятті платіжних інструментів, результатом якої є переказ коштів отримувачу та/або видача коштів у готівковій формі.

Відповідно банки можуть виступати у ролі 1) емітента платіжних інструментів - надавач платіжних послуг, який надає послугу емісії платіжних інструментів та має право на надання такої послуги відповідно до законодавства України або 2) еквайрингової установа (еквайра) - надавач платіжних послуг, який надає послугу еквайрингу платіжних інструментів та має ліцензію на надання такої послуги.

Емісія платіжних інструментів.

Банк здійснює емісію платіжних інструментів на підставі банківської ліцензії.

Емісія/надання користувачу платіжного інструменту здійснюється емітентом на підставі договору, укладеного між емітентом та користувачем.

Емітент має право надавати користувачам для ініціювання платіжних та/або інших операцій:

1) для власних потреб фізичних осіб - особисті платіжні інструменти;

2) для потреб господарської’/підприємницької’/незалежної професійної діяльності - корпоративні (бізнесові) платіжні інструменти.

Платіжний інструмент може існувати в будь-якій формі, на будь-якому носії, що дає змогу зберігати інформацію, потрібну для ініціювання платіжної операції.

Емітент визначає вид платіжного інструменту, тип його носія даних (магнітна смуга, мікросхема, чип контактний/безконтактний), реквізити, що наносяться на нього в графічному вигляді.

Платіжний інструмент, за допомогою якого можна ініціювати платіжну операцію, має давати змогу ідентифікувати емітента.

Платіжний інструмент повинен містити такі обов'язкові реквізити, що наносяться на нього в графічному вигляді або розміщуються в електронній формі:

1) комерційне найменування/торговельна марка/знак для товарів та послуг емітента;

2) унікальний номер платіжного інструменту, визначений емітентом, та/або номер рахунку/електронного гаманця, операції за яким здійснюються з використанням цього платіжного інструменту.

Емітент має право надати платіжний інструмент користувачу у власність або в користування на умовах та в порядку, визначених договором.

Емітент перед укладенням договору зобов'язаний ознайомити користувача з умовами договору, тарифами на обслуговування платіжного інструменту та правилами користування платіжним інструментом.

Емітент зобов'язаний надати користувачу в спосіб, визначений емітентом та користувачем, примірники:

1) договору;

2) правил користування платіжним інструментом;

3) тарифів на обслуговування платіжного інструменту, що діяли на дату укладення договору.

Емітент має право надавати користувачу примірники правил і тарифів за допомогою технічних засобів електронних комунікацій.

Емітент зобов'язаний зазначити в договорі такі умови:

1) вид платіжного інструменту;

2) порядок надання в користування або передавання у власність платіжного інструменту;

3) перелік платіжних та інших операцій, які користувач має право здійснювати з використанням платіжного інструменту, правила та максимальний строк їх виконання;

4) розміри гарантійного забезпечення та/або незнижуваного залишку коштів на рахунку/електронному гаманці;

5) порядок кредитування користувача під час здійснення операцій з використанням платіжного інструменту (якщо передбачається надання кредиту для здійснення операцій з використанням платіжного інструменту);

6) порядок визначення курсу перерахунку іноземної валюти, що застосовується емітентом під час використання користувачем платіжного інструменту;

7) порядок та терміни/строки розрахунків між користувачем та емітентом;

8) підстави, за яких емітент має право списувати кошти з рахунку користувача;

9) тарифи емітента на обслуговування операцій з використанням платіжного інструменту на дату укладення договору, порядок повідомлення користувача про їх зміну та отримання згоди та/або відмови користувача щодо такої зміни;

10) інформацію про ліміти та/або обмеження за операціями з використанням платіжного інструменту, порядок їх зміни;

11) право користувача на одержання інформації про операції, здійснені з використанням платіжного інструменту, інформації про операції за його рахунком/електронним гаманцем (якщо в емітента відкрито рахунок/електронний гаманець користувача), періодичність та порядок її отримання;

12) порядок забезпечення емітентом та користувачем заходів безпеки під час користування платіжним інструментом;

13) право емітента зупинити або припинити право користувача на використання платіжного інструменту в разі порушення користувачем умов його використання, визначених договором;

14) право емітента зупинити або припинити право користувача на використання платіжного інструменту з метою виконання вимог законодавства України у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення;

15) підстави, за яких емітент має право зупинити платіжну операцію із зарахування коштів на рахунок користувача, з урахуванням вимог законодавства України;

16) право користувача зупинити/припинити використання платіжного інструменту за його зверненням;

17) процедуру взаємодії між емітентом та користувачем на випадок шахрайства (підозри шахрайства) або загрози безпеці виконання платіжної операції;

18) процедуру взаємодії між емітентом та користувачем у разі здійснення помилкових, неналежних платіжних операцій та порядок звернення користувача за відшкодуванням збитків, завданих йому в результаті проведених платіжних операцій;

19) інформацію про строк дії договору, порядок внесення змін до договору, умови припинення договору;

20) інформацію про механізм захисту прав користувача та порядок врегулювання спірних питань, що виникають під час використання користувачем платіжного інструменту;

21) відповідальність емітента та користувача.

Умови договору не повинні містити вимоги про безумовну відповідальність користувача за неналежну платіжну операцію, за винятком, якщо доведено, що дії чи бездіяльність користувача призвели до втрати платіжного інструменту або індивідуальної облікової інформації, розголошення ПІНу/індивідуальної облікової інформації або іншої інформації, яка дає змогу ініціювати платіжну операцію з використанням платіжного інструменту.

Емітент має право вносити зміни до правил користування платіжним інструментом або тарифів за його обслуговування, повідомивши про це користувача не пізніше ніж за 30 календарних днів до дати, з якої застосовуватимуться відповідні зміни, у спосіб, передбачений договором, укладеним з користувачем, за виключенням розміщення відповідного повідомлення на вебсайті (вебсторінці) емітента.

Емітент не має права надавати користувачу платіжні інструменти без відповідного запиту користувача, крім випадку надання користувачу платіжного інструменту на заміну раніше виданого.

Емітент зобов'язаний повідомити користувача про:

1) закінчення терміну дії (у разі його наявності) платіжного інструменту не пізніше ніж за десять календарних днів до закінчення терміну його дії в спосіб, передбачений договором;

2) право користувача закрити рахунок, відкритий у нього як у надавача платіжних послуг з обслуговування рахунку, та про комісійну винагороду, яка може стягуватися за обслуговування цього рахунку, якщо в користувача немає більше діючих платіжних інструментів, емітованих до цього р ахунку;

3) право користувача закрити електронний гаманець, відкритий у нього як у емітента електронних грошей, та про комісійну винагороду, яка може стягуватися за обслуговування цього електронного гаманця, якщо в користувача немає більше діючих платіжних інструментів, емітованих до цього електронного гаманця.

Еквайринг платіжних інструмент ів.

Банк здійснює еквайринг на підставі банківської ліцензії.

Пр едметом еквайрингу можуть бути платіжні операції з пер еказу ко штів та/або видачі готівкових коштів з використанням платіжного пристрою.

Еквайр має право здійснювати видачу готівки в національній або іноземній валюті з використанням платіжних пристроїв з урахуванням обмежень, установлених законодавством України.

Договір між еквайром і емітентом дає право еквайру надавати послугу еквайрингу платіжних інструментів цього емітента, що використовуються держателями для здійснення платіжних та/або інших операцій.

Договір між еквайром і суб'єктом господарювання (отримувачем) про здійснення еквайрингу може передбачати обслуговування платіжних інструментів для здійснення платіжних операцій та/або інших операцій, визначених цим договором.

Еквайр залежно від особливостей діяльності суб'єкта господарювання зобов'язаний зазначити в договорі такі умови:

1) платіжні інструменти, які приймаються суб'єктом господарювання;

2) порядок оформлення документів, що підтверджують здійснення операції;

3) порядок і терміни/строки розрахунків між еквайром та суб'єктом господарювання;

4) розмір комісійної винагороди, яку суб'єкт господарювання сплачує еквайру;

5) процедури безпеки, яких має дотримуватися суб'єкт господарювання під час приймання платіжних інструментів та передавання даних еквайру про проведені операції;

6) обов'язок суб'єкта господарювання надавати інформацію, потрібну для виконання еквайром вимог законодавства України, що регулює відносини у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення;

7) перелік інформації, що має надавати суб'єкт господарювання еквайру, уключаючи інформацію про види його діяльності для призначення еквайром відповідного коду категорії його діяльності, порядок та стр оки її надання;

8) обов'язок суб'єкта господарювання надати еквайру інформацію про зміну видів його діяльності, які повідомлялися еквайру для призначення коду категорії його діяльності;

9) відповідальність суб'єкта господарювання за надання недостовірної інформації про види своєї діяльності;

10) право еквайра відмовитися від підтримання ділових відносин та порядок повідомлення еквайром суб'єкта господарювання про намір викор истати таке пр аво;

11) порядок та строк ініціювання суб'єктом господарювання повернення коштів за повернутий товар (ненадану послугу), який(а) був(ла) придбаний(а) з використанням платіжного інструменту (з урахуванням вимог законодавства України з питань захисту пр ав споживачів);

12) відповідальність еквайра та суб'єкта господарювання (уключаючи відповідальність за навмисне невикористання платіжних пристроїв або неповідомлення еквайра про їх непрацездатність);

13) порядок р озгляду спорів;

14) інші умови відповідно до законодавства України або на розсуд еквайра та суб'єкта господарювання.

Еквайр зобов'язаний:

1) під час укладення договору із суб'єктом господарювання та під час обслуговування суб'єкта господарювання дотримуватися вимог законодавства України, що регулює відносини у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тер оризму та фінансуванню розповсюдження зброї масового знищення;

2) проводити моніторинг платіжних операцій з використанням платіжних інструментів, здійснених на користь суб'єкта господарювання, у порядку, визначеному внутрішніми документами;

3) перераховувати кошти на рахунок суб'єкта господарювання або надавача платіжних послуг за реквізитами та в терміни, визначені договором, укладеним між ними.

Еквайр зобов'язаний надати користувачу на його запит інформацію про порядок і умови здійснення платіжної операції або доступ до такої інформації.

Еквайру забороняється в будь -який спосіб обмежувати право держателя самостійно обирати для виконання платіжних операцій будь-який із платіжних інструментів, держателем яких він є, крім випадків, передбачених законодавством України.

Еквайр має право заохочувати держателя до використання певного платіжного інструменту для виконання конкретної платіжної операції.

Еквайр зобов'язаний ознайомити держателя платіжного інструменту з розміром власної комісійної винагороди за виконання платіжної операції (за наявності такої комісійної винагороди) безпосередньо перед ініціюванням такої операції. Держатель платіжного інструменту після отримання інформації про комісійну винагороду повинен мати змогу відмовитися від уже розпочатої платіжної операції.

Еквайр має право надавати держателю платіжного інструменту інформацію про розмір комісійної винагороди на екрані платіжного пристрою, друкувати на паперових документах за операціями з використанням платіжних інструментів, розміщувати в електронній або паперовій формі в місцях здійснення операцій або розрахунків з використанням платіжних інструментів.

Еквайр зобов'язаний ознайомити держателя з розміром власної комісійної винагороди за отримання готівки через банкомат перед ініціюванням операції на екрані банкомата.

Держатель після перегляду на екрані банкомата даних про суму комісійної винагороди повинен мати змогу відмовитися від уже розпочатої операції.

Еквайр зобов'язаний надати держателю можливість пер евірити р еквізити платіжної інструкції, сформованої еквайром під час здійснення держателем платіжної операції (крім операцій, здійснених безпосередньо в транспорті та/або в торгово-сервісній мережі) з використанням платіжного інструменту, до надання держателем згоди на проведення операції.

Держатель після перевірки реквізитів платіжної інструкції повинен мати змогу відмовитися від уже розпочатої операції.

Суб'єкт господарювання зобов'язаний забезпечувати можливість здійснення безготівкових розрахунків за продані товари (надані послуги) за допомогою платіжних інструментів та/або платіжних застосунків, та/або платіжних пристроїв.

Суб'єкт господарювання має право заохочувати держателя до використання певного платіжного інструменту для здійснення розрахунків.

Суб'єкт господарювання сплачує еквайру комісійну винагороду та/або іншу плату за еквайринг відповідно до укладеного між ними договору (далі - плата за еквайринг).

Еквайр у разі зміни (збільшення або зменшення) розміру інтерчейнджу зобов'язаний здійснити відповідне коригування плати за еквайринг згідно з умовами та в порядку, встановленими договором між еквайром та суб'єктом господарювання.

Еквайр не має права встановлювати технічні та технологічні обмеження на приймання суб'єктами господарювання платіжних інструментів певних емітентів, якщо такі обмеження не встановлені законодавством України або емітентом з метою дотримання правил безпеки щодо втрачених держателями платіжних інструментів чи скомпрометованих їх реквізитів або персональних ідентифікаційних даних держателів.

5.