Глава 1. Сутність та функції фінансів

У чому полягає сутність фінансів та чим категорія «фінанси» відрізняється від категорії «гроші»?

Вислів «мої фінанси співають романси» зовсім неправильний, він лише просто відображає відому істину, що грошей завжди не вистачає, але тут йдеться саме про гроші, а не про фінанси.

Як зазначає професор Грязнова А.Г.1, гроші (від англ. money) - це економічна категорія, в якій проявляються і за участю якої здійснюються суспільні відносини. Сутність категорії «гроші» проявляються в тому, що вони виступають необхідним активним елементом і складовою частиною економічної діяльності суспільства, відносин між різними учасниками і ланками відтворювального процесу включаючи розподіл валового внутрішнього продукту (далі - ВВП).

У свою чергу фінанси (англійський та французький варіант finances від латинського finantia - завершення, наказ про виплату) - це фундаментальна, узагальнена, багатозначна економічна категорія, яка характеризує процеси створення, розподілу і перерозподілу грошових фондів держави, регіонів, господарюючих суб’єктів, юридичних і фізичних осіб у процесі формування їх доходів, видатків, заощаджень, та грошові відносини, які виникають при цьому.

Якщо гроші - це загальний еквівалент, який виміряє затрати праці та інших ресурсів виробників, тоді фінанси - це сукупність грошово-вартісних відносин, пов’язаних з формуванням та використанням різноманітних грошових фондів у процесі розподілу та перерозподілу ВВП.

Спільні та відмінні риси фінансів та кредиту продемонстровано в табл. 1.1.

Які історичні передумови виникнення фінансів?

Фінансова сфера є дуже специфічною. Як писав міністр фінансів Росії В.Н. Коковцев (1906-1913 рр.) - «Немає іншої галузі, яка менше піддавалась б нововведенням, як галузь фінансового управління, і немає іншої галузі, в якій різні невдалі експерименти не проявляли свого смертельного впливу так швидко, як експерименти в галузі фінансів».

Історично виділилися наступні передумови виникнення фінансів:

Поєднання двох частин (джерел) - податків та держави - в їх грошовій формі.

У Центральній Європі в результаті перших буржуазних революцій хоча і збереглися монархічні режими, влада монарха була значно обмежена, відбувається відторгнення монарха від казни. Виникає загальнодержавний фонд грошових засобів - бюджет, яким лідер держави не може одноосібно користуватись.

Формування і використання бюджету стало носити системний характер, тобто виникла система державних доходів і видатків з визначеним складом, структурою, законодавчим закріпленням. Основні групи видаткової частини бюджету, сформовані в ті далекі часи, є основними і на сьогоднішній день: а) на військові потреби; б) на управління; в) фінансування економіки; г) витрати на соціальні потреби.

Податки в основному надходять у грошовій формі, тоді як раніше доходи держави формувалися головним чином за рахунок натуральних податків і трудових повинностей.

Яка історія виникнення та розвитку фінансів як науки?

У різних літературних джерелах існують власні уявлення як про походження терміну «фінанси», так і про сутність цієї економічної категорії. Деякі автори стверджують, що даний термін виник у XIII-XV ст. у торгових містах Італії, який надалі набув міжнародного поширення і став активно використовуватись як поняття, пов’язане з системою грошових відносин між населенням та державою2. Інші автори стверджують, що це поняття було введене в обіг французьким вченим Ж. Боденом, який у 1755 р. видав роботу «Шесть книг о республике»2. Разом з цим необхідно врахувати те, що перший трактат про сутність фінансів з’явився в XXIII ст. - це була видана в 1766 році книга Ф. Юсті «Система фінансового господарства» (друга інтерпретація російського перекладу «Система сутності фінансів»). Ф. Юсті впевнено називають батьком фінансової науки.

У суспільствах з переважанням натуральних відносин перерозподільні процеси носили перш за все характер натуральних податків і різного роду особистих повинностей.

Розвиток товарно-грошових відносин призвів до зміни форми перерозподільних відносин, - вони стали носити переважно грошовий характер. Проте суть цих відносин принципово не змінилася.Власне, поняття «фінанси» в сучасному його уявленні можна віднести до етапу відособлення державної скарбниці, виникнення державного бюджету.

Финансы, денежное обращение и кредит: Учебник / Под ред. В.К. Сенчагова, А.И. Архипова. - М., 1999. - С. 25.

Финансы: Учебник для вузов / Под ред. проф. М.В. Романовского, В. Врублевской, Б.М. Сабанти. - М., 2000. - С. 44.

Слід зазначити, що уявлення про фінанси, суть фінансових відносин видозмінювалося. Трансформація поглядів на економічну категорію фінансів з кінця XVII до кінця XIX ст. представлена в роботі С.Ю. Вітте, який зазначав: «... з кінця XVII століття... під словом «фінанси»... стали розуміти всю сукупність державного майна і взагалі стан всього державного господарства. У суті всієї сукупності матеріальних засобів, що є у розпорядженні держави - її доходів, витрат та боргів, - розуміється це слово і тепер. Отже, точніше науку про фінанси можна визначити як науку про методи якнайкращого задоволення матеріальних потреб держави»4.

Об’єднання двох клітин (джерел) - держави і податків в їх грошовій формі (що зумовили виникнення фінансів) - породжує феномен державних (публічних) фінансів з властивими їм атрибутами - податками, державним бюджетом, державним кредитом (боргом). Це відбулося при відокремленні державної скарбниці від власності монарха (у Європі в XVI-XVII ст.) і переході в основному до грошової (вартісної) форми сплати податків, що слугувало утворенню фіскального апарату. У цей період виник і набув подальшого поширення термін «фінанси». Етимологічно він бере свій початок від латинських слів «finis», тобто кінець, і «financia» - готівка, дохід. У середньовічній латині їх вживали для позначення терміну платежу і документів, що демонструють погашення боргу після закінчення операції. Спочатку у Франції, а з кінця XVII ст.

в інших європейських державах під словом «фінанси» (finance) стали розуміти всю сукупність грошового господарства держави (його доходи, витрати і борги). У XVIII ст. даний термін стали застосовувати і в Російській імперії, в складі якої перебувала Україна.З розпадом феодалізму, розвитком товарно-грошових відносин державні фінанси сприяли первинному накопиченню капіталу, розвитку капіталістичного способу виробництва, становленню національних ринків. У кінці XIX - початку XX ст. втручання держави в економіку носило вельми обмежений характер.

До початку XX ст. поняття «фінанси» вживали в порівняно вузькому значенні - суто державних фінансів.

З розвитком капіталізму, акціонерних (корпоративних) форм підприємництва, злиттям промислового і банківського капіталу, появою різноманітних фінансових інститутів, що займаються акумуляцією і перерозподілом вільних грошових коштів (фінансових посередників), термін «фінанси» виходить за рамки його вузького розуміння тільки як державних (публічних) фінансів. Його стали використовувати в ширшому значенні, включаючи в це поняття і фінанси господарюючих суб’єктів (організацій, підприємств, корпорацій) - надалі фінанси підприємств, фінанси домогосподарств. Відповідно сформувалися і дві відносно самостійні науки про фінанси - наука про державні фінанси і наука про фінанси підприємств, організацій, корпорацій, тобто господарюючих суб’єктів (фінансовий менеджмент).

Більш наочно процес виникнення фінансів зображено на рис. 1.1.

Які етапи розвитку фінансів можна виділити?

Відповідно до історичної ретроспективи можна виділити такі чотири основні етапи розвитку фінансів:

й етап - нерозвинута форма фінансів. Вона характеризується непродуктивним характером фінансів, оскільки основна маса фінансових ресурсів витрачається на військові потреби і майже не впливає на розвиток економіки;

й етап - характеризується вузькістю фінансової системи, вона складається тільки з однієї ланки - бюджету, в результаті фінансові відносини кількісно були обмежені;

й етап - кінець VIII - початок XIX ст.

фінанси стають універсальним і досить активним елементом економічного життя: з’являється фінансове і бюджетне право. Мобілізація і використання фінансових ресурсів стає об’єктом контролю з боку законодавчих структур. Набула розвитку і відокремилась в окрему галузь знань фінансова наука;й етап - друга половина ХХ ст. - відбувається розвиток неокласичної теорії фінансів, де головний акцент робиться на фінанси приватного сектора. На цьому етапі кардинально змінилася сутність фінансів: якщо раніше вона складалася виключно з державних фінансів, то на сьогодні її предмет розширився до фінансів підприємств, страхових організацій, домашніх господарств, фінансових ринків, міжнародної діяльності тощо.

Які функції виконують фінанси?

Функції фінансів відображають форми прояву фінансів та їх призначення в суспільстві, їх роль в економіці держави.

Для фінансів як економічної категорії характерні три функції: розподільча, регулююча і контролююча.

Головною характеристикою фінансових відносин є їх розподільний характер і відповідно головна функція фінансів - розподільча. Фінанси обслуговують різні етапи розподілу сукупного суспільного продукту, беручи участь як у первинному, вторинному його розподілі, так і в перерозподілі.

Національний дохід (далі - НД) складається з двох частин - фонду накопичення і фонду споживання. Співвідношення цих двох складових визначає пропорції розвитку економіки та її структуру. (Див. рис. 1.2.) Через систему фінансових відносин розподіляється одна частина НД на розширене відтворення (фонд накопичення), друга - у фонд споживання. Держава використовує фінанси в якості інструмента розподілу НД з метою ефективного впливу на результати господарської діяльності.

В цілому розподільча функція фінансів дозволяє:

створювати цільові фонди грошових коштів на рівні господарюючих суб’єктів, населення, держави, органів місцевого самоврядування;

здійснювати внутрішньогосподарчий, внутрігалузевий,

міжгалузевий, міжтериторіальний перерозподіл, а також перерозподіл між виробничою і невиробничою сферами, соціальними групами;

створювати фінансові резерви на рівні господарюючого суб’єкта, держави, а також здійснювати фінансові накопичення домогосподарствами.

Розподільча функція фінансів породжує другу функцію - регулюючу, оскільки розподіл фінансових ресурсів здійснюється не стихійно, а у відповідності з нормативними актами та законами ринку. Сукупність норм, правил, положень законодавчих актів покликана регулювати фінансову діяльність і тим самим регулювати відтворювальний процес.

Регулююча функція фінансів проявляється не тільки на рівні держави, господарюючих суб’єктів, а й в організації фінансових відносин, в ієрархії їх побудови.

Розподільча та регулююча функція фінансів породжують третю функцію фінансів - контролюючу. Її основу складає рух фінансових ресурсів і проявляється вона перш за все в контролі за розподілом сукупного суспільного продукту, національного доходу та їх цільовому використанні.

Контролююча функція фінансів реалізується на загальнодержавному рівні. Фінанси показують, як складаються кількісні показники розподілу фінансових ресурсів, пропорцій чи диспропорцій в економіці галузей, виконання державного бюджету. Якщо контрольна функція фінансів не здійснюється на практиці, то неможливо оцінити й ефективність розподільної функції, що дозволяє говорити про необхідність координації в реалізації вказаних функцій.

Розподільча і контролююча функція фінансів реалізується за допомогою фінансового механізму, який є частиною господарського механізму.

Деякі економісти вважають, що фінансам притаманна четверта функція - формування грошових фондів. Але фінанси, виконуючи функцію розподілу фінансових ресурсів, водночас і формують грошові фонди. Виділяти четверту функцію шляхом поділу розподільної функції немає сенсу.

Яка характеристика фінансів, як історичної, економічної, розподільчої та вартісної категорії?

Фінансові категорії - це форма наукового пізнання сутності фінансових відносин.

Фінанси як історична категорія є продуктом розвитку цивілізації. Вони виникли на вищому щаблі розвитку суспільства з появою торгівлі, держави та її інститутів.

Фінанси як економічна категорія представляє собою систему розподільчих грошових відносин, які виникають у процесі формування і використання грошових фондів у суб’єктів фінансових відносин. Економічна категорія фінансів реалізується за допомогою розподільчої та вартісної категорії.

Розподільча категорія фінансів проявляється в розподілі національного доходу (про що говорилося вище).

Суть фінансів як вартісної категорії полягає в тому, що для здійснення розподілу національного доходу повинен бути реалізований товар, тільки за допомогою ціни може бути визначена величина грошових засобів, які надійдуть від реалізації продукції до її власника і стануть основою подальшого розподільчого процесу.

Які основні риси характерні для грошових та фінансових відносин?

Будь-який фінансист повинен чітко представити собі причини, які розмежовують сфери грошових та фінансових відносин. Якщо ми йдемо на ринок та здійснюємо будь-яку купівлю товарів, робіт, послуг, то це ще не означає, що ми вступили з продавцем у фінансові відносини. Ми просто здійснили купівлю, тобто віддали визначену суму грошей, а в еквівалент цих грошей ми отримали конкретний товар (послугу), або, як прийнято називати, - приватне благо для задоволення особистих потреб. Жодних фінансових відносин тут немає.

В процесі здійснення такої купівлі чи надання своїх тимчасово вільних грошей у кредит ці відносини не регламентуються державою, вони абсолютно добровільні та носять випадковий характер.

На відміну від суто грошових, для фінансових відносин характерний їх природний атрибут - регламентація державою. Фінансові відносини завжди опосередковані визначеними правовими актами, рекомендаціями, стандартами, в тій чи іншій мірі регламентованими державними інституціями.

Отже, фінансові відносини - це сукупність грошових відносин, які створюються і регламентуються державою, пов’язані з розподілом та перерозподілом вартості ВВП та частини національного багатства. (Див. рис. 1.3.)

Які основні відмінні ознаки фінансових відносин?

Відмінною ознакою фінансових відносин є те, що процес розподілу сукупного суспільного продукту супроводжується створенням різних фондів грошових коштів, що мають цільове призначення. Фонди грошових коштів, створювані на рівні держави, органів місцевого самоврядування, називаються централізованими фондами, а грошові фонди, створювані на рівні господарюючих суб’єктів, домогосподарств, - децентралізованими.

З доходів від різних видів діяльності господарюючих суб’єктів формуються спеціальні фонди грошових коштів. Формування вказаних фондів носить виключно регламентований характер, і це є ще однією відмінною ознакою фінансових відносин.

У розподілі сукупного суспільного продукту бере участь і населення, одержуючи свою частку у формі заробітної плати, підприємницького доходу, дивідендів та інших форм перерозподілу. Крім того, населення бере участь у формуванні централізованих фондів грошових коштів за допомогою сплати податків, інших платежів, що носять обов’язковий характер. Ця система грошових відносин, пов’язаних з формуванням і використанням доходів і витрат населення, також є сферою фінансових відносин.

Отже, характерними ознаками фінансових відносин є:

розподільний характер відносин, який заснований на правових нормах або етиці ведення бізнесу, пов’язаний з рухом реальних грошей незалежно від руху вартості в товарній формі;

створення централізованих і децентралізованих фондів грошових коштів цільового призначення;

створення фондів грошових ресурсів носить виключно регламентований характер;

як правило, рух грошових коштів відбувається в одному напрямку.

Хто виступає основними суб’єктами фінансових відносин та які фінансові відносини виникають між цими суб’єктами?

Основними суб’єктами фінансових відносин виступає держава, яка володіє державними грошовими ресурсами і розподіляє їх, стягує платежі й податки, формує державні й місцеві бюджети; підприємства, установи, організації всіх форм власності (в тому числі фінансові посередники), які отримують грошові кошти від держави або споживачів продукції і витрачають їх на покриття витрат виробництва, сплату податків та інших платежів, проведення фінансових операцій різного роду; домашні господарства, які отримують гроші від держави, підприємств різних форм власності у вигляді заробітної плати, пенсій, стипендій, грошової допомоги, субсидій, інших соціальних трансфертів та доходів і витрачають їх на власні потреби, створення нагромаджень, сплату податків.

У свою чергу фінансові відносини виникають між:

господарюючими суб’єктами (при реалізації продукції, наданні послуг, придбанні ТМЦ);

господарюючими суб’єктами і вищестоящими організаціями (при створенні спільних фондів грошових ресурсів та їх використанні);

господарюючими суб’єктами і державою, органами місцевого самоврядування (при формуванні бюджетів і позабюджетних фондів);

самими господарюючими суб’єктами (при формуванні і використанні цільових фондів грошових ресурсів);

окремими бюджетами, позабюджетними фондами;

громадянами, державою, місцевими органами влади (при формуванні бюджетів і позабюджетних фондів). (Див. рис. 1.4.)

Що таке фінансові ресурси і які їх джерела формування?

Фінансові ресурси - це грошові фонди фінансової системи, які створюються у результаті економічної та фінансової діяльності в процесі створення, розподілу ВВП за певний період і використовуються для забезпечення безперебійного функціонування та розвитку економіки.

Джерелами фінансових ресурсів виступають:

на рівні господарюючих суб’єктів: прибуток, амортизація, цінні папери, банківський кредит, відсотки, дивіденди за цінними паперами, які випускаються іншими емітентами;

на рівні населення: заробітна плата, премії, надбавки, виплати соціального характеру роботодавцем, доходи від підприємницької діяльності, від участі в прибутках, від операцій з особистим майном, від фінансово- кредитних операцій; соціальні трансферти, в т.ч. пенсії, допомоги, стипендії; споживчий кредит;

на рівні держави, органів місцевого самоврядування: податкові надходження; доходи від приватизації державного та комунального майна; доходи державних та комунальних підприємств; державний та місцевий кредит; доходи від зовнішньоекономічної діяльності; фінансова допомога; емісія грошей; доходи від емісії цінних паперів.

Що таке валовий внутрішній продукт та яке його місце у фінансових відносинах?

Основним джерелом формування фінансових ресурсів у будь-якій національній економіці є ВВП, вартісна структура (прибуток, заробітна плата, амортизація, непрямі податки, відрахування в соціальні фонди) якого є однією з головних умов розкриття сутності та призначення фінансових ресурсів.

ВВП - один з найважливіших показників розвитку економіки, який характеризує кінцевий результат виробничої діяльності економічних суб’єктів- резидентів у сфері матеріального і нематеріального виробництва. Вимірюється ринковою вартістю товарів та послуг, виготовлених такими суб’єктами, одиницями для кінцевого використання протягом встановленого періоду часу (як правило - фінансовий рік). ВВП складається з суми валової доданої вартості (ВДВ[5]) галузей плюс чисті податки на продукти (ПДВ) та імпорт (ЧПІ), не зараховані до неї: ВВП = X ВДВ + ПДВ + ЧПІ.

Використання ВВП - кінцеве споживання товарів та послуг, валове накопичення основного капіталу, змінення запасів матеріальних оборотних коштів, чисте надбання цінностей і сальдо експорту та імпорту товарів і послуг.

ВВП є головним індикатором економічного розвитку і найбільш повним показником сумарного обсягу виробництва товарів та послуг за певний період. В Україні розрахунки ВВП здійснюють лише з середини 90-х із переходом від статистики Балансу народного господарства (БНГ) до прийнятої в усьому світі системи національних рахунків[6] (СНР).

Розрізняють номінальний ВВП (обсяг ВВП у поточних (фактичних) цінах) та реальний ВВП (обсяг ВВП в цінах періоду, який прийнятий за базу порівняння).

На динаміку ВВП у поточних цінах впливають зміни його фізичного обсягу і цін на товари та послуги. Щоб позбутися впливу цін, ВВП, національний дохід розраховують у порівняльних цінах.

Що вивчає фінансова наука і в чому полягає соціально-економічна сутність фінансів?

На сучасному етапі становлення незалежної, економічно могутньої європейської держави здійснюється реструктуризація економіки, більшість підприємств стають економічно самостійними; фінансові результати, економічна доцільність та ефективність все частіше виступають основними критеріями при прийнятті управлінських рішень у системах будь-якого рівня. Цим обумовлюється стрімкий ріст авторитетності та вагомості прикладних економічних наук - бухгалтерського обліку, фінансів підприємств, менеджменту, маркетингу тощо, фундаментом яких є фінансова наука.

Знання основ фінансової науки допомагає кожному громадянину формувати відповідний рівень фінансової культури, наприклад, у галузі податків - розуміння того, що податки - це основа благоустрою держави та добробуту нації.

Фінансова наука, як і всі науки, бере свої початки з практики. Фінансова практика на тисячоліття старша фінансової науки. Існувало безліч економічних суб’єктів, які розвивалися, розширялися, занепадали і ліквідовувалися, нічого не знаючи про фінансову науку. Фінансова наука виникла пізніше інших соціально-політичних наук, її витоки більшість дослідників відносять до XV- XVI ст.

Фінанси як науковий напрямок вивчають відносини, що виникають на основі створення, розподілу чи використання фінансових ресурсів, виявляють закономірності розвитку таких відносин. Понятійний апарат фінансової науки розвивається, наповнюється новим змістом, адекватним реаліям суспільного життя. Соціально-економічна сутність фінансів полягає в дослідженні і відповіді на наступні питання: за рахунок кого або чого той чи інший господарюючий суб’єкт, громадянин, орган місцевого самоврядування, держава формує свої фінансові ресурси і яким чином, у чиїх інтересах використовуються ці фонди грошових коштів?

Хто започатковував основи фінансової науки в Україні?

Якщо звернутися до історичного надбання фінансової науки в дореволюційній Росії (в складі якої перебувала і Україна), то слід зазначити, що вона розвивалась на рівні світової, і на її рекомендаціях будувалася фінансова політика СРСР аж до фінансової реформи 30-х років.

Яскравими представниками того часу були: М. Алексеєнко з працею - «Общая теория переложения налогов», Д. Боголепов - «Краткий курс финансовой науки», А. Буковецький - «Введение в финансовую науку», П. Гензель «Очерки по истории финансов», Ф. Меньков - «Основные начала финансовой науки», І. Озеров - «Основы финансовой науки», І. Янжул «Основные начала финансовой науки», Н. Тургенєв, М. Туган-Барановський та інші.

Сучасними представниками фінансової науки в Україні є

Вишневський, О. Василик, В. Геєць, В. Кудряшов, В. Опарін, В. Федосов,

Юрій та ін.

Для чого необхідно вивчати фінанси?

Будь-який пересічний громадянин повинен обов’язково знати поверхневі ази фінансової науки з таких причин:

для ефективного управління особистими грошовими ресурсами. Знання визначених фінансових принципів та законів допомагає вірно розпоряджатися особистими ресурсами. Якщо людина не володіє основами фінансових знань, вона повністю буде залежати від інших людей, які краще орієнтуються в цій сфері;

для успішної реалізації власного бізнесу. Базові знання в галузі фінансів важливі для будь-якої сфери ділової активності. Знання визначених фінансових

методів, концепцій та термінологій дозволяє спілкуватись та залучати фінансових спеціалістів для вирішення своїх проблем у бізнесі;

для забезпечення цікавої та матеріально і морально вигідної кар’єри. Якщо Вас зацікавить кар’єра в сфері фінансів, де існують різні і потенційно вигідні можливості, які стають доступні тільки за умови, що людина є професіоналом у фінансових питаннях. Крім цього, оволодіння фінансами як наукою надає надійне підґрунтя для кар’єрного росту як в якості керівника підприємства, так і в якості державного політика. Більшість керівників підприємств, корпорацій, видатних політиків були саме фінансистами;

щоб мати можливість приймати свідомі громадянські рішення, які в майбутньому будуть впливати на економічну ситуацію в державі. Нам, як громадянам демократичної держави з основами ринкової економіки, нерідко доводиться приймати політичні рішення, які в кінцевому результаті здійснюють вплив на роботу фінансової системи в цілому. Наприклад, варто голосувати на виборах за політика, який пропагує ідею збільшення податкового навантаження при зменшенні темпів економічного розвитку;

для розширення власного кругозору. Знання фінансових законів та концепцій розширює загальний кругозір та допомагає краще зрозуміти, як функціонує реальний світ.

Рекомендована література

| Основна навчальна: | 42, 84, 85, 108, 119, 151, 238, 239-240, 249, 250, 261 |

| Основна наукова *: | 51, 52, 53, 54, 56, 58, 60, 228, 248 |

| Додаткова: | Додаткові джерела інформації вибирайте із загального списку використаної та рекомендованої літератури, а також здійснюйте власний пошук. |

* для написання наукових, курсових, дипломних, магістерських робіт.

Виробничі

відносини

Організаційні

відносини

Економічні

відносини

Капітал

Прибуток

Податки

- 27 -

Натуральні

відносини

Грошові

відносини

Амортизація

Грошові фонди

Форму

вання

Викорис

тання

Відносини між роботодавцем і працівниками, менеджерами, державними та муніципальними органами (реєстрація, ліцензії та ін.)

Фінансові відносини (відносини, пов’язані з формуванням та використанням грошових фондів)

Рис. 1.1. Схема виникнення фінансів

Рис. 1.2. Схема розподілу валового внутрішнього продукту і національного доходу в процесі виконання фінансами розподільчої функції

СХЕМА ФІНАНСОВИХ ВІДНОСИН

Рис. 1.3. Схема фінансових відносин

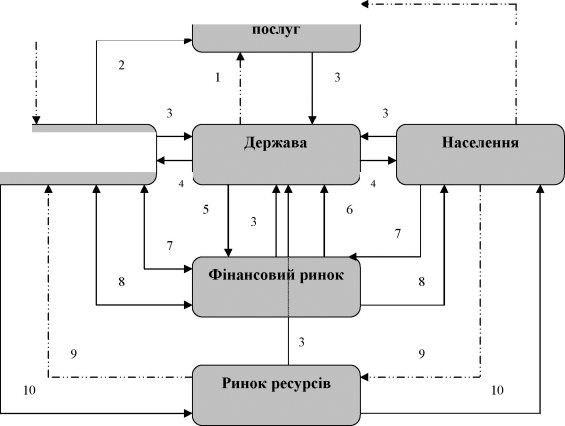

Фінансовий

Ринок товарів та

Суб’єкти

господарювання

1 - витрати споживачів товарів, робіт, послуг; 2 - витрати пов’язані з вкладом капіталу в основні та оборотні фонди; 3 - сплата податків, зборів, платежів у бюджет (державний, місцевий); 4 - різного роду субсидії, дотації, грошове відшкодування; 5 - фінансові активи (облігації внутрішньодержавної позики, казначейські векселя, інші державні та муніципальні цінні папери, золото); 6 - різного роду платежі, закуплені державні фінансові активи; 7 - тимчасово вільний капітал, який проходить через фінансовий ринок (купівля акцій, облігацій інших корпоративних цінних паперів); 8 - дохід від вкладеного капіталу; 9 - потік ресурсів (трудових, інтелектуальних та ін.); 10 - дохід від реалізації ресурсів (трудових, інтелектуальних та ін.).

- економічні відносини; > - фінансові відносини.

Рис. 1.4. Кругообіг грошей, фінансових активів та капіталу в економічній системі

Спільні та відмінні риси фінансів та кредиту

| Специфіка фінансів | Спільні риси фінансів і кредиту | Специфіка кредиту |

| Утворення фондів грошових коштів, як правило, на безповоротній основі | Утворення фондів грошових коштів | Утворення фондів грошових коштів переважно на основі повернення |

| Використання фінансових фондів, як правило, на безповоротній основі та без стягнення процентів | Цільовий характер використання фондів грошових коштів | Використання позичкового капіталу завжди на основі повернення і, як правило, з процентами |

| Розподіл і перерозподіл вартості валового внутрішнього продукту та національного доходу, як правило, на безповоротній основі | Перерозподіл частини вартості валового внутрішнього продукту і національного доходу за певних умов | Перерозподіл вартості валового внутрішнього продукту і національного доходу переважно на основі повернення |

| Законодавство у сфері фінансів, державного регулювання фінансової сфери, фінансових установ | Законодавство про державне регулювання фондоутворення грошових ресурсів | Законодавство у сфері кредиту, державного регулювання кредитної системи та кредитних установ |

Валовий внутрішній продукт та індекс споживчих цін в Україні

(за даними Держкомстату України)

|

| Валовий внутрішній продукт | Індекс- дефлятор ВВП, % | Індекс споживчих цін, % | |||||

| Наростаючим підсумком | за відповідний місяць | до попере днього місяця | до грудня попере днього року1 | до відповід ного періоду поперед нього року | ||||

| номінальний, млн грн | реальний, % до попереднього року | номінальний, млн грн | реальний, % до попереднього року | |||||

| 1997 | 93 365 | 97,0 | х | х | 118,1 | х | 110,1 | 115,9 |

| 1998 | 102 593 | 98,1 | х | х | 112,1 | х | 120,0 | 110,6 |

| 1999 | 130 442 | 99,8 | х | х | 127,3 | х | 119,2 | 122,7 |

| 2000 | 170 070 | 105,9 | х | х | 123,1 | х | 125,8 | 128,2 |

| 2001 | 204 190 | 109,2 | х | х | 109,9 | х | 106,1 | 112,0 |

| 2002 | 225 810 | 105,2 | х | х | 105,1 | х | 99,4 | 100,8 |

| 2003 | 267 344 | 109,6 | х | х | 108,0 | х | 108,2 | 105,2 |

| 2004 | 345 113 | 112,1 | х | х | 115,1 | х | 112,3 | 109,0 |

| 2005 | 441 452 | 102,7 | х | х | 124,5 | х | 110,3 | 113,5 |

| 20062в т.ч. | 535 860 | 107,1 | х | х | х | 111,6 | 109,1 | |

| Січень | 29 844 | 100,9 | 29 844 | 100,9 | 110,3 | 101,2 | 101,2 | 109,8 |

| Лютий | 60 470 | 101,5 | 30 626 | 102,2 | 109,7 | 101,8 | 103,0 | 110,2 |

| Березень | 102 027 | 103,2 | 32 616 | 104,0 | 109,1 | 99,7 | 102,7 | 109,7 |

| Квітень | 128 711 | 102,7 | 35 625 | 103,5 | 108,5 | 99,6 | 102,3 | 109,1 |

| Травень | 166 587 | 104,0 | 37 876 | 108,5 | 108,1 | 100,5 | 102,8 | 108,7 |

| Червень | 224 837 | 105,4 | 39 512 | 109,3 | 108,0 | 100,1 | 102,9 | 108,4 |

| Липень | 253 715 | 105,5 | 47 616 | 107,7 | 108,0 | 100,9 | 103,8 | 108,3 |

| Серпень | 300 765 | 105,7 | 47 050 | 107,1 | 108,0 | 100,0 | 103,8 | 108,2 |

| Вересень | 374 415 | 106,5 | 49 793 | 108,9 | 108,5 | 102,0 | 105,9 | 108,3 |

| Жовтень | 400 627 | 106,5 | 50 069 | 109,0 | 109,4 | 102,6 | 108,7 | 108,5 |

| Листопад | 452 939 | 106,7 | 52 312 | 108,2 | 110,2 | 101,8 | 110,6 | 108,8 |

| Г рудень | 535 860 | 107,1 | х | х | 100,9 | 111,6 | 109,1 | |

Річні дані - грудень до грудня попереднього року;

Попередні дані.

Місце України за обсягом ВВП на душу населення за 2006 рік[7]

| № з/п | Назва країни | Обсяг номінального ВВП у розрахунку на душу населення, дол. США | № з/п | Назва країни | Обсяг номінального ВВП у розрахунку на душу населення, дол. США |

| 1 | Люксембург | 65 630 | 50 | Польща | 7 110 |

| 2 | Норвегія | 59 590 | 52 | Латвія | 6 760 |

| 3 | Швейцарія | 54 930 | 63 | Туреччина | 4710 |

| 4 | Данія | 47 390 | 67 | Росія | 4 460 |

| 5 | Іспанія | 46 320 | 70 | Румунія | 3 830 |

| 6 | США | 43 740 | 84 | Білорусія | 2 760 |

| 7 | Швеція | 41 060 | 107 | Україна | 1 520* (2 241,1)[8] |

| 8 | Ірландія | 40 150 | 112 | Грузія | 1 350 |

| 9 | Японія | 38 980 | 113 | Туркменістан | 1 340 |

| 10 | Великобританія | 37 600 | 130 | Молдова | 880 |

* За розрахунками Статистичної Служби ООН ** За даними Державного комітету статистики України

К san и 1 340 ¦ 1 350 12 241

2 760

Молдавія Туркменистан Групі н Україна Білорусія Румунія Росія Турція

Латвія

Польша

Британія

Японія

Ірландія

Швеція

США

Іспанія

Данія

Швейцарія

Норвегія

Люксембург

3 530

И 4 4GQ

m 4 710 »11

37

500 4?i bso 40 150 41 ПВО і 43 740

46 ЗЇО :190

47

54 930

59 590

65 63

т

10 000

20 000

30 000

40 000

50 000

БО 000

70 000

дол.США

Рис. 1.5. Порівняння обсягу номінального ВВП на душу населення у деяких країнах за

2006 рік, у дол. США*