Сущность, значение, функции.

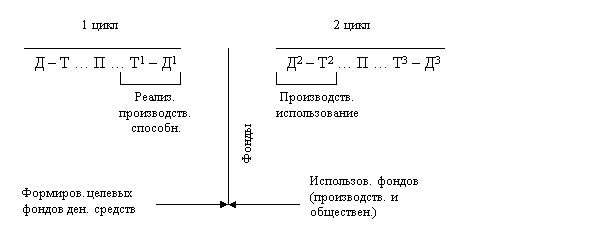

Схема формирования денежных фондов целевого назначения.

Финансы хозяйствующих субъектов возникают на распределительной стадии на стыке двух воспроизводственных процессов.

Назначение – обеспечить непрерывность воспроизводственного процесса.

Финансы предприятия – это экономические денежные отношения, связанные с формированием и распределением денежных фондов предприятий и использование их на выполнение обязательств перед финансово-кредитной системой и финансированием затрат по расширенному воспроизводству.

Денежные фонды предприятий:

Уставной капитал.

Фонд основных средств.

Фонд оборотных средств.

Фонд НМА (нематериальные активы).

Резервный капитал.

Инвестиционный фонд

Амортизационный фонд.

Фонд накоплений.

Фонд заработной платы.

Фонд потребления.

Фонд платежей в бюджет и др. фонды.

Группировка финансовых отношений на уровне предприятий.

Финансовые отношения внутри предприятий (формирование фондов).

Финансовые отношения между предприятиями.

Финансовые отношения с вышестоящими организациями.

Отношения предприятий с финансово-кредитной системой.

Функции финансов предприятий аналогичны функциям финансов в целом.

Основные принципы организации финансов предприятий.

Принцип хозяйственной самостоятельности.

Принцип самофинансирования.

Принцип материальной заинтересованности.

Принцип материальной ответственности.

Принцип обеспечения финансовыми резервами.