5. Осн.фин док-ты пр-тия:баланс,отчет о приб-х и убытках,отчет о движ ден ср-в.(….)

Бух баланс – сп-б эк группир-ки, обобщ-я состава и размещ-я ср-в пр-тия и источников их образования на определенную дату.

Ср-ва пр-тия сгруппир-е по их составу, размещ-ю сост.

актив. Ист-ки приобр-ия этих средств – пассив.Отчет о прибылях и убытках – информация о формировании фин-х рез-в предприятия как разность между доходами и расходами за отчет период.

Отчет о прибылях и убытках включает:

-доходы и расходы по видам деятельности

-операционные расходы и доходы

-внереализационные доходы и расходы

Отчет о движении ден ср-в – его цель – выявить возд-вие фин-хоз оп-ций пр-тия на объем ден ср-в и получить ответ на вопросы: получает ли пр-е достаточно ср-в для покупки осн и обор активов, с целью дальнейшего роста, требуется ли доп фин-ние, достаточно ли ср-в на погашение долга.

Эта инф-я исп-ся при расчете ликвидности, опр-нии дивидендов, оценке доп фин-ия. Этот отчет проводится по тек. деят-ти, по инвестиц деят-ти, по фин-ой.

По тек. деят-ти:

- вх. потоки:1 продажа тов-в, услуг;2 получ-е процентных платежей от др. орг-ций; 3 получение дивидендов по акциям др-х компаний; 4 др. ден поступления от тек деят-ти

- вых. потоки:1 оплата поставщикам за тов-матер ценности;2 оплата рабочим и служащим;3 процентные выплаты по облигациям и банковским кредитам

По инвестиц деятельности:

- вх.потоки:1продажа осн.ср-в;2 продажа ц.б;3 займы,получ-е от др компаний

- вых. потоки:1 приобр-ие осн ср-в;2 приобр-ие ц.б.;3 предост-ие денег др. компаниям в долг

По фин деят-ти:

- вх:1 получ-ие денег от кредиторов; 2 продажа акций

- вых:1 погаш-е векселей, облиг-й;2 выкуп акций у акц-ров;3 выплата дивидендов

6.Временная стоимость денег. Процентные и учетные ставки (декурсивный и антисипативный методы начисления процентов).

Одним из важнейших св-в денеж потоков явл их распределенность по времени:

существует инфляционное обесценивание денег

«Сегодняшние» деньги всегда будут ценнее «завтрашних» из-за риска неполучения последних и этот риск будет тем выше чем больше промежуток времени от получения кредита до возврата.

Располагая денеж ср-ми «сегодня» экономический субъект может вложить их в ценные активы и заработать прибыль.

У кредиторов возрастает риск потери ликвидности

Процентная ставка – характеризует конечную меру величины дохода кредитора; показывает степень интенсивности изменения стоимости денег во времени. С помощью проц ставки опред-ся будущая стоимость сегодняшних денег (наращенная) и настоящая (современная, текущая, приведенная) ст-ть.

Есть:

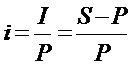

1. Процентная ставка

i – проц ставка, в процентах или десятич дробях

I – процент

P – первонач сумма

S - будущая стоимость

Наращивание первонач суммы по процентной ставке – декурсивный метод начисления процентов

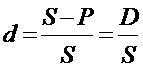

2. Учетная ставка

d – ставка дисконта или учетная ставка

D – сумма дисконта

Основная область применения учетной ставки явл дисконтирование. При определении наращенной стоимости по учет ставке говорят об антисипативных процентах.

7. Простые проценты

При помощи процентной и учетной ставок м начисляться простые и сложные проценты. При начислении простых процентов наращение первонач суммы происходит в арифм прогрессии. При начислении сложных – в геометрич.

Операция с простыми процентами:

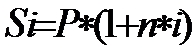

Наращенная стоимость, исчисленная методом простых декурсивных процентов:

в скобках – множитель наращения декурсивных процентов

n – продолжительность ссуды, в годах.

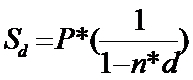

Антисипативный метод для наращенной стоимости:

в скобках множитель наращения антисипативных процентов.

Наращение по антисипативному м-ду всегда происходит более быстрыми темпами, чем при начислении декурсивных %в => банки исп-ют этот метод для начисления процентов по выдаваемым ими ссудам в периоды высокой инфляции.

Простые проценты чаще всего исп-ся при краткосроч, длит-ю < 1 года операциях. В этом сл возникает проблема определения длительности ссуды и продолжительности года в днях.

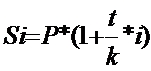

Наращ стоимость при фин операциях меньше года опред-ся:

t – кол-во дней пользования ссудой. K – кол-во дней в году.

Наиб часто встречаются комбинации временной базы к и t :

-точные проценты с точным числом дней (англ практика).

-обыкновенные проценты с точной длительностью ссуды к = з60 дней (фр практика).

-обыкновенные проценты с приближенной длит-ю ссуды (нем практика) к-360 дней, месяц = 30 дней.

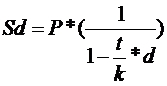

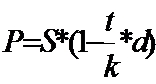

Обратной задачей по отношению к начислению процентов явл расчет современной ст-ти буд-х денеж поступлений (дисконтирование). В завис от того какая именно ставка применяется для дисконтирования , различают 2 его вида: математическое и банковский учет.

Банк учет получил свое название от одноименной фин операции, в ходе кот банк выкупает у владельца (учитывает) вексель по цене ниже номинала до истечения обозначенного на этом документе срока его погашения.

Разница между номиналом и выкупной ценой образует прибыль банка от этой операции и наз-ся дисконт (D).

Выкупная цена векселя опр-ся по формуле:

t – срок , остающийся до погашения векселя в днях.