Государственные краткосрочные облигации

Общие принципы функционирования российского рынка ГКО были разработаны в рамках российско-американского банковского форума.

ГКО - именная бескупонная (дисконтная) государственная ценная бумага, выпускается в бездокументарной форме, Выпуск оформляется глобальным сертификатом, хранящимся в Банке России.

Право собственности на ГКО учитывается в депозитарии или субдепозитариях. Эмитент - Министерство финансов РФ, генеральный агент по обслуживанию выпуска ГКО - Банк России.Создание и поддержание технологической части рынка ГКО -торговой, расчетной и депозитарной систем - было поручено Московской межбанковской валютной бирже (ММВБ). Наряду с ММВБ к общероссийской сети торговли ГКО подключились Новосибирская Межбанковская валютная биржа и Санкт-Петербургская валютная биржа.

Участники рынка ГКО подразделялись на две категории: дилеры и инвесторы. Дилерами могли быть только инвестиционные институты и банки, заключившие договор с Банком России на выполнение функций по обслуживанию операций с ГКО. Их количество ограничено. Дилер совершал сделки от своего имени и за свой счет, а мог выполнять функции финансового брокера при заключении сделок от своего имени, за счет и по поручению инвесторов, Под инвесторами подразумеваются любые юридические и физические лица, приобретающие облигации и имеющие право на владение ими.

Методика расчета доходности ГКО была разработана Управлением ценных бумаг Центрального банка РФ.

96

Государственные краткосрочные облигации представляли собой дисконтную ценную бумагу, которая размещалась на аукционах и обращалась на вторичном рынке с дисконтом (по цене ниже номинала). Погашение облигаций осуществлялось по их номинальной стоимости, и разница между ценой погашения (номиналом) и ценой приобретения на аукционе или вторичных торгах и представляла собой доход инвестора.

Важное значение имел тот факт, что доходы инвесторов, полученные от операций с ГКО, до 1997 г. освобождались от налогов, позднее данный доход стал объектом налогообложения по ставке 15%.

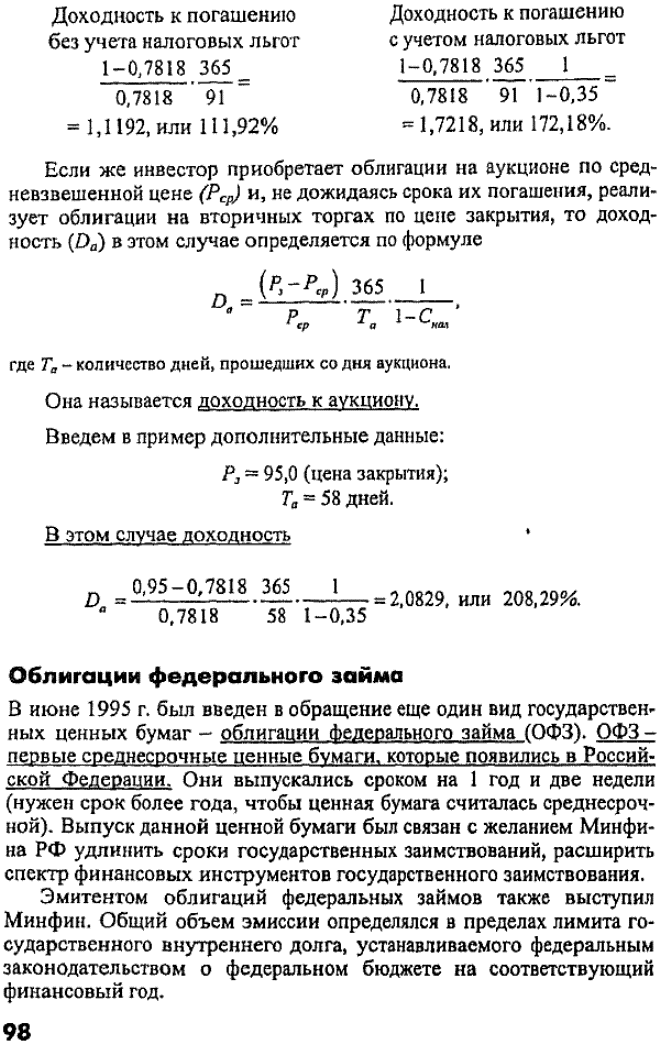

При расчете доходности учитывались следующие параметры: цена приобретения (курс), срок обращения, налоговые льготы.

Официальная методика расчета доходности базировалась на формуле простых процентов.

…