1.Економічна сутність державних доходів та їх класифікація

Економічна суть держдоходів полягає в тому, що вони являють собою ту частину фінансів, отриману шляхом розподілу і перерозподілу вартості ВВП, котра поступає на формування фінансових ресурсів суб’єктів господарювання.

Ведучими суб’єктами цих процесів виступають з одного боку держава, з другого боку підприємства і організації.

Об’єктом–виступає сукупний суспільний продукт – ВВП.

У світовій економічній літературі широко застосовується методика розрахунку ВВП на основі тотожності доходів і видатків.

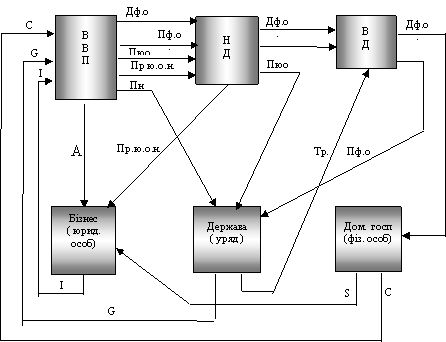

Це може бути відображено такою схемою:

Рис. 5.1. Схема кругообігу фінансових ресурсів

А – амортизаційні відрахування;

Пн – податки непрямі (ПДВ+А зб );

ПР ю о н – прибуток юридичних осіб нерозподілний;

П ю о – податки юридичних осіб;

П ф о – податки фізичних осіб;

Д ф о – доход (прибуток) фізичних осіб;

Тр – трансфертні платежі;

С – споживчі витрати;

G – урядові ( державні ) витрати;

І – інвестиційні витрати.

Головним джерелом формування державних доходів виступає НД – національний дохід.

| Національний доход | |

Фонд Фонд Споживання | Фонд нагромадження |

| ~75-80% | ~25-20% |

Кількісним показником цього співвідношення виступає показник (ГСС) – граничної схильності до споживання.

0 < MPC < 1

Для України ГСС ( МРС ) знаходиться в межах 0.75 – 0.80

Класифікація держдоходів здійснюється по таким параметрам:

за джерелами створення;

за формами власності;

за умовами формування;

за рівнем централізації;

за методами мобілізації.

за методами мобілізації.

По джерелам створення.

Дердждоходи поділяються на доходи формуємі з:

національного доходу;

національного багатства;

амортизаційного фонду.

По формам власності

Держдоходи поділяються:

на власні доходи держави, тобто доходи від державної власності;

доходи, отримані від перерозподілу інших форм власності.

За умовами формування серед держдоходів виділяють поворотні і безповоротні.

За рівнем централізації

Державні доходи поділяються на доходи, що використовуються за місцем їх створення (децентралізовані ).

Доходи, які накопичуються в державному бюджеті та інших цільових централізованих фондах грошових засобів держави.(централізовані).

За методами мобілізації

Державні доходи поділяються на податкові і неподаткові (платежі).

Переважає податковий метод мобілізації держдоходів.

До неподаткових методів відносяться:

позики;

грошова емісія;

різні платежі .