4.4 Принципы налогообложения:

1) разумное сочетание прямых и косвенных налогов, их видов

2) универсальность налогообложения (одинаковый подход)

3) научная обоснованность состава налогов и величины ставок

4) дифференцированность налогов

5) однократность обложения

6) относительная стабильность Н.

ставок7) использование льгот и четкое разделение налоговых поступлений по уравнениям бюджета

4.5 Основные подходы к налогообложению:

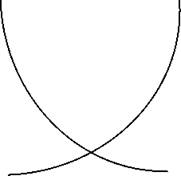

1. А. Лаффер Дон Фуллертон

|

|

2. Зеленые налоги

3. В период кризиса лучше иметь много мелких Н. ставок, чем мало, но очень больших. При этом нужно иметь широкую Н. базу.

4. Представители монетарного направления считают, что регулятором экономики является изменение денежной массы, а не налоги.

5. Представители кейнсианского направления считают, что в период кризиса лучше не ↑ на логи, чтобы стимулировать пр-во, а потом ↑, чтобы расплатиться с долгами.

17