2. КРЕДИТ И КРЕДИТНАЯ СИСТЕМА

Любая финансово-кредитная операция, инвестиционный проект или коммерческое соглашение предполагают наличие ряда условий, с которыми согласны участвующие стороны, и их выполнение.

К таким условиям относятся следующие количественные данные: денежные суммы, временные параметры, процентные ставки и некоторые другие величины. Каждая из перечисленных характеристик может быть представлена самым различным образом. Например, платежи могут быть единовременными (разовыми) или в рассрочку, постоянными или переменными во времени. Существует более десятка видов процентных ставок и методов начисления процентов. Рассмотрим их.Процентные ставки, формулы наращения. Под процентными деньгами или процентами в финансовых расчётах понимают абсолютную величину дохода от предоставления денег в долг в любой форме: выдача денежной ссуды, продажа в кредит, помещение денег на сберегательный учёт, учёт векселя, покупка сберегательного сертификата или облигаций, депозит и т.д.

При заключении финансового или кредитного соглашения стороны (кредитор и заёмщик, вкладчик и банк) договариваются о размере процентной ставки - отношения суммы процентных денег, выплачиваемых за фиксированный отрезок времени, к величине ссуды. Интервал времени, к которому относится процентная ставка, называют периодом начисления. Ставка измеряется в процентах, а также в виде десятичной или натуральной дроби.

Начисление процентов, как правило, производится дискретно, т.е. в отдельные моменты времени, причём в качестве периодов начисления принимают год, полугодие, квартал, месяц. Иногда практикуют ежедневное начисление, а в ряде случаев удобно применять непрерывные проценты.

Проценты либо выплачиваются кредитору по мере их начисления, либо присоединяются к сумме долга. Процесс увеличения денег в связи с присоединением процентов к сумме долга называют наращением или капитализацией. В количественном финансовом анализе процентная ставка применяется не только как инструмент наращения суммы долга, но и в более широком смысле - как измеритель степени доходности финансовой операции.

В практике существуют различные способы начисления процентов, зависящие от условий контрактов. Соответственно применяют различные виды процентных ставок. Одно из основных отличий связано с выбором исходной суммы для начисления процентов. Ставки процентов могут применяться к одной и той же начальной сумме на протяжении всего срока ссуды или к сумме с начисленными в предыдущем периоде процентами. В первом случае они называются простыми, а во втором - сложными процентными ставками.

Процентные ставки, указываемые в контрактах, могут быть постоянными или переменными («плавающими»). В этом случае значение ставки равно сумме некоторой изменяющейся во времени базовой величины и надбавки к ней, которую принято называть маржой. Размер маржи определяется рядом условий, например сроком операции, и обычно он находится в пределах 0,5...5 %. В контракте может использоваться и переменный во времени размер маржи.

Рассмотрим методы анализа сделок, в которых предусматриваются платежи при выдаче и погашении кредита или депозита. Задачи такого анализа сводятся к расчёту наращённой суммы, суммы процентов и размера дисконта - современной величины (текущей стоимости) платежа, который будет произведён в будущем.

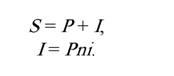

Под наращённой суммой ссуды (долга, депозита и т.д.) понимается её первоначальная сумма вместе с начисленными на неё процентами к концу срока. Пусть Р— первоначальная сумма денег, і— ставка простых процентов. Начисленные проценты за один период равны Рі, а за п периодов - Рпі.

Простые проценты. Процесс изменения суммы долга с начисленными простыми процентами можно представить в виде арифметической прогрессии, членами которой являются величины

Р, Р+Рі, Д1 +і) + Рі, ..., Д1 +пі).

Первый член этой прогрессии равен Р, разность Рі, тогда последний член является наращённой суммой:

S= Д1 + пі).

Формула является формулой наращения по простым процентам, или формулой простых процентов. Множитель (1 + пі) - множитель наращения. Он показывает, во сколько раз наращённая сумма больше первоначальной суммы.

Наращённую сумму можно представить в виде двух слагаемых: первоначальной суммы Р и суммы процентов I.

Процесс роста суммы долга по простым процентам представим графически. При начислении простых процентов по ставке і за базу берётся первоначальная сумма долга. Наращённая сумма S растёт линейно во времени.

Пример. Определить сумму, причитающуюся в качестве процентов по кредиту, и сумму, причитающуюся к возврату, если сумма кредита составляет 200 000 ден. ед., срок - 0,5 года при ставке простых процентов, равной 12 % годовых:

/= 200 000 • 0,5 • 0,12 = 12 000 р.,

S= 200 000 + 12 000 = 212 000 р.

Начисление простых процентов обычно используется в двух случаях:

а) при заключении краткосрочных контрактов (предоставлении краткосрочных кредитов и т.п.), срок которых не превышает года;

б) когда проценты не присоединяются к сумме долга, а выплачиваются периодически.

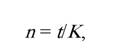

Ставка процентов обычно устанавливается в расчёте за год, поэтому при продолжительности ссуды менее года необходимо выяснить, какая часть процента уплачивается кредитору. Для этого величину н выражают в виде дроби

где п - срок ссуды, в долях года; t— срок операции (ссуды) в днях; К - число дней в году (временная база).

Существуют несколько вариантов расчёта процентов, различающихся выбором временной базы К и способом измерения срока пользования ссудой.

Часто за базу измерения времени берут год, условно состоящий из 360 дней (12 месяцев по 30 дней в каждом). В этом случае говорят, что вычисляют обыкновенный или коммерческий процент. В отличие от него точный процент получают, когда за базу берут действительное число дней в году: 365 или 366. Определение числа дней пользования ссудой также может быть точным или приближённым. В первом случае вычисляют фактическое число дней между двумя датами; во втором продолжительность ссуды определяется числом месяцев и дней ссуды, причём все месяцы считаются равными, содержащими по 30 дней.

В обоих случаях дата выдачи и дата погашения считается за один день.Различные варианты временной базы и методов подсчёта дней ссуды приводят к следующим схемам расчёта процентов, применяемым в практике:

1. Точные проценты с точным числом дней ссуды (схема 365/365, британская практика). Этот вариант даёт самые точные результаты.

2. Обыкновенные проценты с точным числом дней ссуды (схема 365/360, французская практика). Данный вид начисления даёт несколько больший результат, чем применение точных процентов.

3. Обыкновенные проценты с приближённым числом дней ссуды (схема 360/360, германская практика). Поскольку точное число дней ссуды в большинстве случаев больше приближённого, то при расчёте по процентам с точным числом дней сумма получается больше, чем при расчёте процентов с приближённым числом дней.

Примечание, вариант расчёта с точными процентами и приближённым измерением времени ссуды не применяется.

Пример 1. Найти точное число дней между 5 марта и 28 сентября (год не високосный).

28 сентября является 271-м днём, а 5 марта - 64-м днём года (прил. 1). Поэтому точное число дней составляет:

271 дн. - 64 дн. = 207 дн.

Пример 2. Найти приближённое число дней между 5 марта и 28 сентября.

Расчёт проводится по схеме:

1) определяем количество месяцев с 5 марта по 5 сентября и умножаем на 30 дней;

2) находим количество дней с 5 по 28 сентября;

3) складываем количество дней п. 1 и 2.

Получим: 6 • 30 + 23 = 203 дня.

Простые переменные ставки. Процентные ставки не остаются неизменными во времени, поэтому в кредитных соглашениях предусматриваются дискретно изменяющиеся во времени процентные ставки. В этом случае формула расчёта наращенной суммы принимает следующий вид:

Реинвестирование по простым процентам. Сумма депозита, полученная в конце обозначенного периода, вместе с начисленными на неё процентами может быть вновь инвестирована под эту или другую процентную ставку.

Процесс реинвестирования иногда повторяется неоднократно в пределах расчётного срока N. В случае многократного инвестирования в краткосрочные депозиты и применения простой процентной ставки наращенная сумма для всего срока N=^nt находится по формуле

где лі, /32, nm — продолжительности последовательных периодов реинвестирования; і\\, л, ..., /„, - ставки, по которым производится реинвестирование.

Пример. На сумму 100 000 ден. ед. начисляется 10 % годовых. Проценты простые, точные. Какова наращенная сумма, если операция реинвестирования проводится ежемесячно в течение первого квартала.

S= 100 000 (1 + 0,1 • 31/365)(1 + 0, • 28/365)(1 + 0,1 • 31/365) = 102 486 ден. ед.

Если операция реинвестирования не проводилась и точные проценты начислялись за 1 квартал ежемесячно, то

S= 100 000(1 + ОД • 31/365 + ОД • 28/365 + ОД • 31/365) = 102 465 ден. ед.

Таким образом, операция реинвестирования выгодна вкладчику.

Сложные проценты. Сложные проценты применяются в долгосрочных финансово-кредитных операциях, если проценты не выплачиваются периодически сразу после их начисления за прошедший интервал времени, а присоединяются к сумме долга. Присоединение начисленных процентов к сумме, которая служила базой для их определения, иногда называют капитализацией процентов.

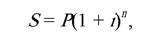

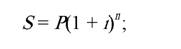

Формулы наращения по сложным процентам. Пусть первоначальная сумма долга равна Р, тогда через один год сумма долга с присоединёнными процентами составит Р( \\ + /), через 2 года - Д1 + /) (1 + /) = Д1 + if, через п лет — Р(\\ + і)п. Таким образом, получаем формулу наращения для сложных процентов ссуды:

где (1 + і)п - множитель наращения.

В практических расчётах в большинстве случаев применяют дискретные проценты, т.е. проценты, начисляемые за одинаковые интервалы времени (год, полугодие, квартал и т.д.).

Наращение по сложным процентам представляет собой рост по закону геометрической прогрессии.

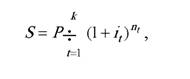

Формулы наращения по сложным процентам при изменении ставки во времени. Формула S = Р( \\ + if предполагает постоянную ставку на протяжении всего срока начисления процентов. Неустойчивость кредитно-денежного рынка заставляет модернизировать «классическую» схему, например, с помощью применения плавающих ставок (floating rate). Естественно, что расчёт на перспективу по таким ставкам весьма условен. Иное дело - расчёт постфактум. В этом случае, а также тогда, когда изменения размеров ставок фиксируются в контракте, общий множитель наращения определяется как произведение частных, т.е.

где i\\, /2, •••, ik - последовательные значения ставок процентов, действующих в периоды щ, щ, ..., ntсоответственно.

Пример. В договоре зафиксирована переменная ставка сложных процентов, определяемая как 15 % годовых плюс маржа 6 % в первые два года, 8 % - в третий год, 10 % - в четвёртый год. Определить величину множителя наращения за 4 года.

(1 + 0,21)2 • (1 + 0,23) • (1 + 0,25) = 2,25.

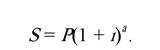

Начисление годовых процентов при дробном числе лет:

1) по формуле сложных процентов

2) на основе смешанного метода, согласно которому за целое число лет начисляются сложные проценты, а за дробное - простые

где а + b = п- целое число лет; b - дробная часть года;

3) в ряде коммерческих банков применяется правило, в соответствии с которым за отрезки времени меньше периода начисления проценты не начисляются:

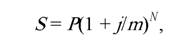

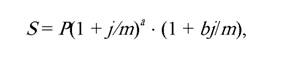

Номинальная ставка. Пусть годовая ставка сложных процентов равна J, а число периодов начисления в году т. Тогда каждый раз проценты начисляют по ставке jlm. Ставка у называется номинальной. Начисление процентов по номинальной ставке производится по формуле:

где N- число периодов начисления, N= пт.

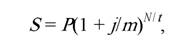

Если срок ссуды измеряется дробным числом периодов начисления, то при ,т-разовом начислении процентов в году наращенную сумму можно рассчитывать несколькими способами, приводящими к разным результатам:

1) по формуле сложных процентов

где Nit— число периодов начисления процентов; t— период начисления процентов;

2) по смешанной формуле

где а - целое число периодов начисления, т.е. а = [N/t] - целая часть от деления всего срока ссуды на период начисления; b - оставшаяся дробная часть периода начисления, b = [N/t] - а.

Пример. Размер ссуды, предоставленной на 28 месяцев, равен 20 млн. ден. ед. Номинальная ставка равна 60 % годовых, начисление процентов ежеквартальное. Вычислить наращенную сумму в трёх ситуациях:

а) на дробную часть начисляются сложные проценты;

б) на дробную часть начисляются простые проценты;

в) дробная часть не учитывается.

Результаты расчётов сравнить.

а) S= 20 • (1 + 0,6/4)28/3 = 73 7 1 3;

б) S= 20 • (1 + 0,6/4)9(1 + 0,6/4 • 1/3) = 73 875;

в) S= 20 • (1 + 0,6/4)9 = 70 358.

Из полученных результатов расчёта следует, что наибольшего значения наращенная сумма достигает во втором случае, т.е. при начислении на дробную часть простых процентов.

Финансовая рента. Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой, или аннуитетом.

Финансовая рента имеет следующие параметры: член ренты — величина каждого отдельного платежа; период ренты - временной интервал между двумя соседними платежами; срок ренты - время от начала финансовой ренты до конца её последнего периода; процентная ставка - ставка, используемая при наращении или дисконтировании платежей, образующих ренту.

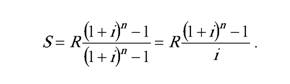

Обычная рента. Рассмотрим обычную годовую ренту. Пусть в конце каждого года в течение п лет на расчётный счёт вносится R рублей, проценты начисляются один раз в год по ставке і. В этом случае первый взнос к концу срока ренты возрастёт до 7?(1 + if ~1, так как на сумму R проценты начислялись в течение (н - 1) года. Второй взнос увеличится до 7?(1 + і)п~2 и т.д. На последний взнос проценты не начисляются.

Таким образом, в конце срока ренты её наращенная сумма будет равна сумме членов геометрической прогрессии S= R + R( 1 + /) + + 7?(1 + if +... + R( 1 + if ~1, в которой первый член равен R, знаменатель - (1 + /), а число членов - п. Эта сумма равна

Пример. В течение трёх лет на специальный расчётный счёт АО «Вектор» в коммерческом банке в конце каждого года поступает по 7 миллионов рублей, на которые начисляются проценты по сложной годовой ставке 11,5 %. Определить сумму на расчётном счёте к концу указанного срока.

Ррпірнмр

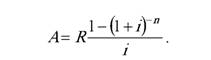

Современная рента. Пусть член годовой ренты равен R, процентная ставка - /\' проценты начисляются один раз в конце года, срок ренты п. Тогда дисконтированная величина первого платежа

Приведённая к началу ренты величина второго платежа равна Rv и т.д. Таким образом, приведённые величины образуют геометрическую прогрессию: Rv, Rv, Rv, ..., Rvn, сумма которой

Пример. Господин Логунов желает положить в банк, который начисляет 11 % сложных годовых, такую сумму, чтобы его дочь, студентка 1-го курса, могла снимать с этого счёта ежегодно 25 000 рублей, исчерпав весь вклад к концу пятилетнего срока учёбы. Какую сумму должен положить в банк господин Логунов?

Решение.

Конверсия валюты и наращения процентов. Рассмотренные выше методы наращения процентов позволяют перейти к обсуждению более сложных и важных задач, связанных с совмещением операций обмена (конверсии) валюты и наращения процентов.

При возможности обмена рублёвых средств на валюту и обратной конверсии целесообразно сравнить доходы от непосредственного размещения имеющихся денежных средств в депозиты или через конверсию в другую валюту.

Возможны четыре варианта для наращения процентов с конверсией денежных средств и без неё:

1) без конверсии: валюта —»■ валюта;

2) с конверсией: валюта —»■ рубли —► рубли —► валюта;

3) без конверсии: рубли —► рубли;

4) с конверсией: рубли —► валюта —»■ валюта —»■ рубли.

В операции наращения с конверсией валют существуют два источника дохода - изменение курса и наращение процентов, причём, если второй безусловный (так как ставка процентов фиксирована), то этого нельзя сказать о первом источнике. Более того, двойное конвертирование валюты (в начале и в конце операции) при неблагоприятных условиях может быть убыточным.

Для решения задач, связанных с конвертированием, примем следующие обозначения:

Рѵ— сумма первоначального взноса в валюте;

Рг - сумма первоначального взноса в рублях;

Sr - наращенная сумма в валюте;

Sr- наращенная сумма в рублях;

Ко - курс обмена в начале операции;

К\\ - курс обмена в конце операции;

п — срок депозита;

j — ставка процентов по валютным вкладам;

У - ставка процента по рублёвым вкладам.

Замечание, всегда берётся прямая котировка курса, например 1 доллар = 27 рублей.

Разберём операции 2 и 4.

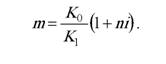

Операция 2 предполагает три шага: обмен валюты на рубли, наращение процентов на эту сумму и конвертирование в исходную валюту. Конечная наращенная сумма определяется так:

Три сомножителя этой формулы соответствуют трём начисленным выше шагам. Множитель наращения с учётом двойного конвертирования имеет вид:

Из этой формулы ясно, что с ростом ставки множитель наращения линейно увеличивается, а рост конечного курса обмена уменьшает его.

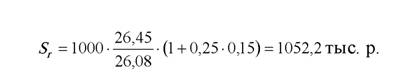

Пример. Предполагается поместить 1000 долларов на рублёвом депозите. Курс продажи на начало срока депозита 26,06 рублей за 1 доллар, курс покупки доллара в конце операции 26,45 рублей за 1 доллар. Процентные ставки: /= 22 %, /= 15 % (360/360). Срок депозита 3 месяца.

В свою очередь прямое наращение исходной долларовой суммы без конверсии в рубли даёт:

Sv= 1000 • (1 + 0,25 • 0,15) = 1037,5 долларов.

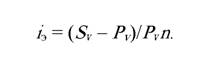

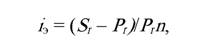

Продолжим анализ и поставим перед собой другую задачу - измерим доходность операции в целом. В качестве измерителя доходности операции примем простую ставку процента іэ. Эта ставка характеризует рост первоначальной суммы Рѵ до величины Sv.

Подставим в эту формулу Sv, полученную выше:

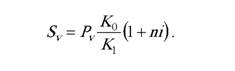

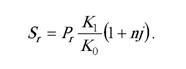

Рассмотрим теперь вариант 4. В этом варианте трём шагам операции соответствуют два сомножителя формулы:

Как и в предыдущем варианте, множитель наращения линейно зависит от ставки, но теперь не рублёвой, а валютной.

Пример. Допустим, что необходимо поместить на валютном депозите сумму в рублях (1 млн. р.), конвертировав её в доллары. Остальные условия из предыдущего примера. Наращенная сумма в рублях к концу срока составит:

А прямое инвестирование в рублёвый депозит даёт:

5г = 1000 • (1 + 0,25 • 0,22) = 1055 тыс. р.

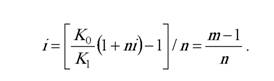

Теперь проанализируем эффективность операции конвертирования. Доходность в этом случае определяется так:

откуда

Кредитная система страны. Кредитная система, с одной стороны, представляет собой совокупность кредитно-расчётных отношений, форм и методов кредитования и расчётов, с другой - это совокупность кредитно-финансовых институтов, осуществляющих расчёт и кредитование.

Кредитная система, в широком смысле, включает в себя не только банки, хотя они - главный элемент системы, но и специализированные финансово-кредитные учреждения: пенсионные фонды, страховые компании, инвестиционные компании, сберегательные учреждения, инвестиционные банки, выпускающие и размещающие ценные бумаги.

В России получила развитие двухуровневая банковская система. Она состоит из центрального банка и коммерческих банков. По определению П. Самуэльсона, центральный банк- это банк для банков и правительства.

К числу основных функций центральных банков относятся:

1. Денежная эмиссия и управление резервами иностранной валюты. Центральные банки печатают деньги, распределяют банкноты и монеты, осуществляют интервенцию на валютных рынках с целью регулирования обменных курсов национальной валюты и управляют резервами иностранных активов для поддержания внешней стоимости иностранной валюты.

2. Определение приоритетных целей денежно-кредитной и валютной политики и их реализация. Центральные банки пытаются с помощью инструментов денежно-кредитной политики (денежная масса в обращении, учётная ставка, валютный курс, резервные требования коммерческих банков и т.п.) обеспечить достижение макроэкономических целей, таких как контроль над инфляцией, стимулирование инвестиций и регулирование движения международных валют.

3. Определение правовых основ и принципов функционирования кредитно-финансовых институтов, рынков краткосрочных и долгосрочных кредитных операций, а также видов платёжных документов, обращающихся в стране, формирование эффективного механизма денежно-кредитного регулирования национальной экономики.

4. Как банкир правительства центральный банк открывает банковские депозиты и предоставляет займы правительству, управляет государственным долгом, выступает фискальным агентом и гарантом размещения ценных бумаг правительства.

5. Как банк банков или банкир местных коммерческих банков центральный банк с целью регулирования денежной массы в экономике осуществляет куплю-продажу государственных ценных бумаг; с целью регулирования кредитных ресурсов коммерческих банков изменяет учётную ставку, т.е. ставку, по которой Центральный банк кредитует коммерческие банки; изменяет норму резервирования.

Существуют две политики - политика дорогих денегъ политика дешёвых денег

Реализация политики дешёвых денег, как правило, проводится в условиях экономического спада и роста безработицы. Центральный банк в этой ситуации старается сделать кредит более дешёвым и доступным с тем, чтобы увеличить совокупные расходы, инвестиции, производство и занятость. Это дости-

гается за счёт уменьшения учётной ставки процента, увеличения покупки государственных ценных бумаг на открытом рынке, уменьшения нормы резервирования и увеличения денежного мультипликатора (см. главу 1).

Политика дорогих денег проводится Центральным банком с целью ограничения денежного предложения и снижения темпов инфляции. Для этого Центральный банк повышает учётную ставку процента, продаёт государственные ценные бумаги, увеличивает норму резервирования.

Гибкость денежно-кредитной политики и её инструментов оказывает существенное влияние на макроэкономические процессы в экономике.

Коммерческие банки осуществляют расчётные операции между всеми хозяйствующими субъектами, ускоряют движение денег, сокращают необходимость в наличных деньгах, сокращают издержки обращения и товаров.

В кредитной практике современных коммерческих банков распространены следующие основные формы кредита.

1) коммерческий предоставляется предприятиями и организациями друг другу в товарной форме;

2) банковский предоставляется специализированными кредитно-финансовыми учреждениями (банками, фондами) всем хозяйствующим субъектам, нуждающимся в свободных денежных средствах;

3) потребительский предоставляется физическим лицам на покупку потребительских товаров, как правило, на срок до 3 лет и за самый низкий процент;

4) ипотечный выдаётся под залог недвижимости (землю, строения) с целью получения долгосрочной ссуды;

5) межхозяйственный предоставляется предприятиями друг другу, в основном, с использованием векселей;

6) государственный предоставляется населением страны своему государству путём покупки государственных облигаций внутренних займов (см. глава 3, виды государственных облигаций);

7) международный (подробнее в главе 5) предоставляется странами друг другу в денежной и товарной формах.

ЗАДАЧИ К ГЛАВЕ 2

1.1. При вкладе «до востребования» банк, согласно договору, имеет право изменить процентную ставку. Клиент внес в коммерческий банк 40 000 р. Первый месяц номинальная ставка составляла 8 %, последующие два месяца 9 %, следующий месяц 10 % и последние три месяца 12 %. Определить коэффициент наращения, наращённую сумму и доход клиента по приведённым ставкам по сложным и простым процентам. Начисление процентов помесячное.

1.2. Господин Иванов желает положить в банк, который выплачивает 10 % сложных годовых такую сумму, чтобы его сын, студент 1-го курса, мог снимать с этого счёта ежегодно 10 000 ден. ед., исчерпав весь вклад к концу пятилетнего срока учёбы. Какую сумму должен положить в банк господин Иванов?

1.3. Господин Петров желает положить в банк, который выплачивает 12 % сложных годовых, такую сумму, чтобы его дочь, студентка 1-го курса, могла снимать с этого счёта ежегодно 15 000 ден. ед., исчерпав весь вклад к концу пятилетнего срока учёбы. Какую сумму должен положить в банк господин Петров?

1.4. Господин Клоков желает положить в банк, который выплачивает 13 % сложных годовых, такую сумму, чтобы его сын, студент 1-го курса, мог снимать с этого счёта ежегодно 17 000 ден. ед., исчерпав весь вклад к концу пятилетнего срока учёбы. Какую сумму должен положить в банк господин Клоков?

1.5. Госпожа Комбарова желает положить в банк, который выплачивает 9 % сложных годовых такую сумму, чтобы её сын, студент 1-го курса, мог снимать с этого счёта ежегодно 20 000 ден. ед., исчерпав весь вклад к концу пятилетнего срока учёбы. Какую сумму должна положить в банк госпожа Комбарова?

1.6. Господин Логунов желает положить в банк, который начисляет 11 % сложных годовых, такую сумму, чтобы его дочь, студентка 1-го курса, могла снимать с этого счёта ежегодно 25 000 ден. ед., исчерпав весь вклад к концу пятилетнего срока учёбы. Какую сумму должен положить в банк господин Логунов?

1.7. Господин Алдашкин желает положить в банк, который начисляет 14 % сложных годовых, такую сумму, чтобы его сын, студент 1-го курса, мог снимать с этого счёта ежегодно 12 000 ден. ед., исчерпав весь вклад к концу пятилетнего срока учёбы. Какую сумму должен положить в банк господин Алдашкин?

1.8. В течение 3 лет на специальный расчётный счёт АО «Вектор» в коммерческом банке в конце каждого года поступает по 7 млн. ден. ед., на которые насчитываются проценты по сложной годовой ставке 11,5%. Определить сумму на расчётном счёте к концу указанного срока.

1.9. В течение 4 лет на специальный расчётный счёт АО «ВЕГА» в коммерческом банке в конце каждого года поступает по 6 млн. ден. ед., на которые насчитываются проценты по сложной годовой ставке 13 %. Определить сумму на расчётном счёте к концу указанного срока.

1.10. На специальный расчётный счёт АО «Дижла» в коммерческом банке в конце каждого года поступает по 9 млн. ден. ед., на которые начисляются проценты по сложной годовой ставке 12,6 %. Требуется определить сумму на расчётном счёте к концу указанного периода.

1.11. Господин Баев желает за 5 лет накопить к юбилею 25 000 ден. ед., делая в конце каждого года равные вклады в банк, на которые банк начисляет сложные проценты по ставке 14 % годовых. Какую сумму господин Баев должен вкладывать ежегодно.

1.12. Господин Чернышов желает за три года накопить на ремонт квартиры 80 000 ден. ед., делая в конце каждого года равные вклады в банк, который начисляет сложные проценты по годовой ставке 14, 5 %. Определить сумму, которую необходимо вкладывать господину Чернышову?

1.13. На специальный расчётный счёт АО «Комета» в коммерческом банке в течение 7 лет в конце каждого года поступают равные вклады, на которые начисляются сложные проценты по годовой ставке

8.5 %. К концу указанного периода на расчётном счёте АО насчитывалось 20 миллионов ден. ед. Определить, какая сумма поступает на расчётный счёт ежегодно.

1.14. Пусть в договоре, рассчитанном на год, принята ставка простых процентов на первый квартал 8 %, а на каждый последующий на 0,7 % меньше, чем в предыдущий. Определить множитель наращения за весь срок договора.

1.15. Пусть в договоре, рассчитанном на год, принята ставка простых процентов: на первый квартал в размере 9 % годовых, на второй квартал - 9,6 %, на третий квартал - 10 %, на четвёртый квартал -

10.5 %. Определить множитель наращения за весь срок договора.

1.16. На сумму 50 000 ден. ед. начисляется 12 % годовых. Проценты простые, точные. Какова наращенная сумма, если операция реинвестирования проводится ежемесячно, в течение первого квартала.

1.17. На сумму 85 000 ден. ед. начисляется 13 % годовых. Проценты простые, точные (год високосный). Какова наращенная сумма, если операция реинвестирования проводится ежемесячно, в течение 1-го квартала.

1.18. Номинальная стоимость облигации 1500 ден. ед. Продаётся она по цене 1200 ден. ед. Определить курс облигации.

1.19. Номинальная стоимость облигации 10 000 ден. ед. Продаётся она по цене 8500 ден. ед. Определить курс облигации.

1.20. Номинальная стоимость облигации 8000 ден. ед. Продаётся она по цене 7500 ден. ед. Определить курс облигации.

1.21. Предприниматель выделил некоторую сумму на приобретение акций трёх фирм. Эффективные процентные ставки доходности этих фирм составляют 12,13 и 14 % соответственно. Сравните выгодность покупки акций для трёх вариантов:

1) акции первой фирмы куплены на 40 %, второй - на 30 % и третьей - на 30 % выделенной суммы;

2) акции первой фирмы куплены на 50 %, второй - на 40 % и третьей - на 10 % выделенной суммы;

3) акции первой фирмы куплены на 35 %, второй - на 40 % и третьей - на 25 % выделенной суммы.

1.22. Предприниматель выделил некоторую сумму на приобретение акций четырёх фирм. Эффективные процентные ставки доходности этих фирм составляют 15, 16, 18 и 21 % соответственно. Сравните выгодность покупки акций для четырёх вариантов:

1) акции первой фирмы куплены на 35 %, второй - на 25 %, третьей - на 22 % и четвёртой - на 18 % выделенной суммы;

2) акции первой фирмы куплены на 34 %, второй на - 26 %, третьей - на 25 % и четвёртой - на 15 % выделенной суммы;

3) акции первой фирмы куплены на 37 %, второй на - 23 %, третьей - на 21 % и четвёртой - на 19 % выделенной суммы;

4) акции первой фирмы куплены на 40 %, второй на - 25 %, третьей - на 20 % и четвёртой - на 15 % выделенной суммы.

1.23. Имеется сумма в евро, которую предполагается разместить на полугодовой депозит. Обменный курс в начале операции 35 р. за евро, в конце операции предполагается 34 р. за евро. Годовая ставка простых процентов по рублёвым депозитам 12,4 %, по валютным - 5,6 %. Определить как выгоднее разместить вклад: в валюте или через конверсию в рублях?

3.1.