РАЗДЕЛ 1.5. Оптимизационные модели внутрифирменного управления.

В работе [133] приведен, вообще говоря, неполный и открытый список оптимизационных моделей внутрифирменного управления, т.е.

дана их содержательная (объектная) классификация:Модели принятия решений.

Модели управления проектами.

Модели распределения ресурсов.

Логистические (транспортные) модели.

Модели управления запасами.

Модели (задачи) массового обслуживания.

Модели (задачи) финансового анализа, в т.ч. задачи финансового менеджмента и анализа эффективности инвестиций.

Модели страхования рисков.

В работе [133] указано, что непосредственное построение оптимизационных моделей и их формальное исследование является предметом таких научных дисциплин как управление в социальных и экономических системах, системный анализ, исследование операций, теория экономического анализа. И, в частности, таких важных разделов этих дисциплин как, например, теория массового обслуживания, теория систем управления запасами, теория игр, теория активных систем, теория финансового и инвестиционного менеджмента, теория актуарных (страховых) расчетов.

В работе [117, с. 14-18] приведена аналогичная классификация задач, отражающая типичные классы моделей (задач) исследования операций по состоянию на середину 70-х годов:

Задачи управления запасами.

Задачи распределения ресурсов.

Задачи ремонта и замены оборудования.

Задачи массового обслуживания.

Задачи упорядочения.

Задачи сетевого планирования и управления.

Задачи выбора маршрута.

Комбинированные задачи.

Можно установить соответствие между задачами из [117] и моделями из [133].

Так задачам вида (1) из [117] соответствуют модели вида (5) из [133], задачам вида (2) - модели вида (3), задачам (4) - модели (6), задачам (5) - модели (2) и (4), задачам (6) - модели (2), задачам (7) - модели (4), задачам вида (8) соответствует вся совокупность моделей (1) - (8).Отличия между этими двумя классификациями состоят в следующем:

А.) Во включении в список моделей в работе [133] по сравнению с работой [117] двух новых видов моделей, весьма существенных с точки зрения современной хозяйственной практики. Это модели финансового анализа (7) и страхования рисков (8).

Б.) В нашем понимании задачи ремонта и замены оборудования, присутствующие в классификации в работе [117], следует относить, прежде всего, не к моделям, а к методам внутрифирменного управления, а именно к методам управления в технических и человеко-машинных системах и к методам внедрения инноваций и инновационного менеджмента. Это группы методов (6) и (13.2), соответственно, по классификации, приведенной в работе [131].

В соответствии с соображениями, высказанными в статье [133], может быть установлено соответствие между определенными функциями структурных подразделений хозяйствующего субъекта и оптимизационными моделями внутрифирменного управления.

Следует отметить, что в отличие от функций, цели которых, как правило, достаточно размыты (функция - это просто более или менее четко сформулированный и очерченный набор должностных обязанностей), модели имеют ясно выраженную цель, оформлен-ную в виде какого-либо критерия эффективности. Здесь мы полностью согласны с [87, с. 15], где сказано "Стремление к увеличению критерия эффективности, таким образом, является математическим описанием цели операции. В ... модели он полностью заменяет собой цель, и исследователь операции имеет дело только с ним".

Развивая идеи, сформулированные в [133], следует указать, что модель, вообще говоря, может быть связана не с одной единственной функцией, а с несколькими, т.е. описывать исполнение некоторой операции.

В рамках рассмотрения процедуры функционирования операция может быть описана путем установления соответствия между одним блоком процедуры функционирования и несколькими функциями различных структурных подразделений ( см.

рисунок 1.5.1, заимствованный из [133]) или одновременно несколькими блоками и несколькими функциями.С точки зрения моделей (задач) внутрифирменного управления операция - это взаимодействие нескольких структурных подразделений хозяйствующего субъекта (их сотрудников) в процессе выполнения ими своих функций в ходе реализации процедуры функционирования. Следует заметить, что часть функций может быть заимствована (приобретена за деньги или за товары, услуги) у других хозяйствующих субъектов. Тогда в рамках исследования задач

внутрифирменного управления речь будет идти о взаимодействии структурного подразделения (подразделений) исследуемого хозяй-ствующего субъекта и некоторых других хозяйствующих субъектов, функции которых заимствуются. Эти субъекты рассматриваются как неделимые, т.е. для целей исследования они как бы приравниваются к структурным подразделениям исследуемого хозяйствующего субъекта. Результаты их деятельности могут фигурировать в качестве параметров формируемых моделей внутрифирменного управления.

©0©

Определение маршрута доставки товара (мониторинг процесса отгрузки, организация доставки, работа с перевозчиками)

© - © - © -

отдел продаж финансовый отдел таможенный отдел

Рис. 1.5.1

Таким образом, в соответствии с количеством субъектов (структурных подразделений или хозяйствующих субъектов), действия которых учитываются в рамках модели, оптимизационные модели внутрифирменного управления могут быть разделены на три группы (субъектная классификация):

Модели, описывающие отдельные функции отдельных структурных подразделений хозяйствующего субъекта (модели функций).

Модели, описывающие взаимодействие нескольких структурных подразделений в процессе реализации ими своих функций (модели операций).

3. Модели оптимизации организационной структуры хозяйствующего субъекта, предметом исследования которых является организационная структура в целом, т.е. в рамках моделей учитываются все структурные подразделения рассматриваемого хозяйствующего субъекта (все субъекты внутрифирменного управления).

В свою очередь из всей совокупности моделей операций (2) можно дополнительно выделить две существенные подгруппы моделей:

Модели порядка выполнения операции (порядка исполнения своих функций структурными подразделениями хозяйствующего субъекта, задействованными в рассматриваемой операции).

Модели распределения ресурса операции (распределения ресурса между структурными подразделениями в процессе выполнения операции).

Выделение из подмножества (2) моделей внутрифирменного управления (моделей операций) подмножества (2.1) связано с тем, что не все модели могут быть привязаны к какой-либо функции только одного структурного подразделения или к одному блоку процедуры функционирования, как уже было отмечено выше.

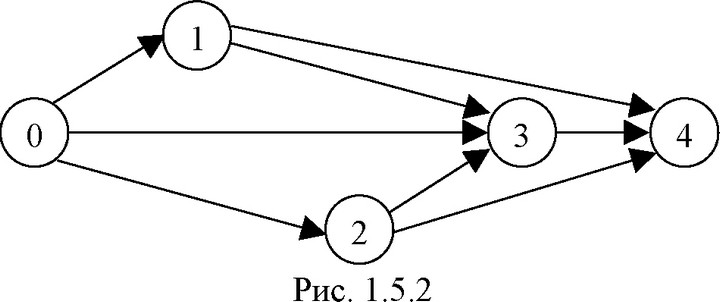

Ряд участков процедур функционирования (операций) может выполняться параллельно с использованием различных последовательностей функций различных структурных подразделения хозяйствующего субъекта или заимствованных функции других хозяйствующих субъектов. Это означает, что некоторые функции могут исполняться одновременно (параллельно), а другие обязательно должны исполняться последовательно, как, например, это имеет место в операциях, описываемых сетевыми моделями.В качестве иллюстрации можно привести рисунок 1.5.2, заимствованный из [15, с. 45]. В представленной на этом рисунке схеме операции, задействованные в ней функции i структурных подразделений j, обозначены стрелками, соединяющими вершины (0, 1, 2, 3, 4), соответствующие событиям - результатам (началу) выполнения операций.

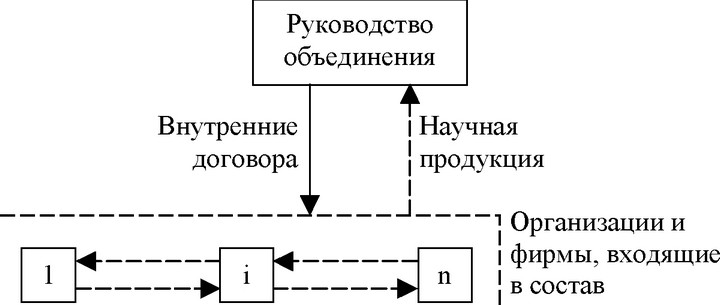

С другой стороны может иметь место некоторая альтернатива в реализации операции. Например, выполнение этапа операции (блока или отдельной функции структурного подразделения) может быть передано по усмотрению руководства организации (хозяйствующего субъекта) одному из нескольких исполнителей (структурных подразделений или других хозяйствующих субъектов), обладающих различной эффективностью (например, скоростью) выполнения этой функции и использующих для этого различное количество ресурса (например, денежных средств). Подобные си-туации рассматривается, в частности, в моделях, исследуемых в рамках теории активных систем. Эти соображения обосновывают выделение из подмножества (2) оптимизационных моделей внутрифирменного управления по субъектной классификации - моделей операций подмножества (2.2) - моделей распределения ресурса операции. В качестве графической иллюстрации взаимоотношений между субъектами внутрифирменного управления, возникающих в процессе выполнения операций такого типа (которые, вообще говоря, предметно описываются комбинацией моделей принятия решения и распределения ресурса по содержательной классификации), может быть представлен рисунок 1.5.3, заимствованный из [194, с.

12]. Этот рисунок описывает взаимоотношения между центром (руководством объединения или финансово-промышленной группы - ФПГ) и активными элементами (организациями - центрами затрат и фирмами - центрами прибыли, которые входят в состав объединения или ФПГ) по поводу заключения и исполнения внутренних договоров на создание научно-технической продукции.

I объединения

Рис. 1.5.3.

Наконец, в моделях оптимизации организационной структуры (3) объектом исследования (оптимизации) является структура организации (хозяйствующего субъекта) в целом.

С учетом только что высказанных соображений оптимизационные модели внутрифирменного управления по субъектной классификации могут быть структурированы в виде, представленном на рисунке 1.5.4.

Рис. 1.5.4.

В качестве примеров публикаций, содержащих модели, относящиеся к различным группам по субъектной классификации, могут быть приведены следующие работы:

Модели функций:

[127] - в модели, приведенной в этой работе, решение принимается в рамках только одного структурного подразделения - отдела закупок;

[120] - результат решения задачи, сформулированной в работе, является рекомендацией для принятия решения одним субъектом внутрифирменного управления - отделом закупок.

Модели операций:

[128] - модель учитывает поведение двух субъектов внутрифирменного управления: отдела закупок (продаж) и финансового отдела;

[119] - исходная информация по модели поступает от отделов закупок (продаж), финансового, сервисного центра, а решение, основывающееся на результатах исследования модели, принимается дирекцией.

Модели порядка выполнения операции:

[52] - данная работа содержит обзор моделей подобного типа;

интересные модели содержатся также в работах [56], [59], [237], [269].

Модели распределения ресурса операции:

в качестве примеров публикаций, содержащих модели данного типа могут быть приведены все классические работы по теории активных систем, в частности, работы [39], [57], [58], [205], [210];

из последних по времени работ следует отметить работы [7] и [21].

Модели оптимизации организационной структуры:

[15], [70] - в этих работах приведены принципы построения и исследования моделей подобного рода;

работы [81], [82] посвящены построению алгоритма поиска оптимальной структуры организационной системы.

Представляя содержательную классификацию оптимизационных моделей внутрифирменного управления (1)-(8), мы опустилиеще одну важную группу моделей - модели ценообразования. Такое изъятие было сделано умышленно, поскольку, как это было указано выше, классификация (1)-(8) является объектной классификацией, а это означает, что каждая модель относится к своей предметной области - своему объекту. Цены же, со своей стороны, являются не объектом, а управляемым (или управляющим) параметром оптимизации или, проще говоря, управлением. С другой стороны, следует отметить то большое значение, которое придается ценам в частности при содержательной интерпретации решений двойственных задач линейного программирования (двойственная природа цен). Следует также отметить то огромное значение, которое придается проблеме цен на различные факторы производства в макроэкономической теории; по этому поводу можно сослаться на работы [47], [176], [271], [297], [314], [315], [334], обзор литературы по данному вопросу содержится в работе [46].

С учетом соображений, высказанных в предыдущем абзаце, в дальнейшем, при рассмотрении библиографии, работы, в которых моделям ценообразования уделяется особое внимание, будут выделяться в отдельный - 9-й раздел содержательной классификации моделей внутрифирменного управления: "Модели ценообразования".

В силу своей специфики в отдельный - 10-й раздел могут быть выделены и модели теории активных систем (ТАС), которые, вообще говоря, в качестве своих составных частей могут использовать модели, представленные в ряде других разделов (более подробно об этом будет сказано ниже).

В продолжение настоящего раздела еще раз представим содер-жательную классификацию моделей внутрифирменного управления и приведем обзор литературы по каждому виду моделей в соответствии с их содержательной классификацией, включающей и модели ценообразования, и модели теории активных систем, т.е. в соответствии с классификацией (1)-(10):

1. Модели принятия решений: [72], [87], [102], [111], [143], [147],

[150], [169], [215], [234], [246], [269], [276], [281], [282], [296],

[298], [329], [366], [376], [378], [380], [391].

Модели управления проектами: [2], [7], [15], [23], [27], [56], [52], [59], [70], [93], [104], [122], [144], [150], [237], [320], [325], [328], [338], [352], [354], [371], [399], [403].

Модели распределения ресурсов: [7], [21], [39], [57], [58], [73], [194], [205], [210], [211], [237], [276], [285], [294], [304], [308], [310], [322], [323], [324], [330], [339], [340], [343], [374], [379], [384], [386], [401].

Логистические (транспортные) модели: [24], [73], [104], [117], [150], [237], [246], [281], [307], [309], [318], [321], [358], [377].

Модели управления запасами: [117], [144], [150], [166], [246], [273], [301], [313], [327], [368], [393], [398], [405], [406].

Модели (задачи) массового обслуживания: [72], [73], [74], [117], [119], [144], [150], [166], [246], [269], [336], [351], [365], [375], [381], [388], [389], [400].

Модели (задачи) финансового анализа, в т.ч. задачи финансового менеджмента и анализа эффективности инвестиций: [11], [21], [37], [169], [170], [184], [186], [252], [265], [312], [316], [317], [342], [347], [350], [353], [363], [370], [372], [397], [407].

Модели страхования рисков: [15], [48], [53], [94], [186], [252], [278], [298], [300], [311], [332], [345], [346], [383], [385], [390], [402].

Модели ценообразования: [24], [46], [64], [120], [127], [128], [182], [186], [194], [246], [277], [285], [305], [306], [319], [326], [341], [344], [348], [349], [355], [361], [367], [373], [382], [392], [395], [396], [404], [408].

Относительно литературы, ссылки на которую приведены в п.9, следует сказать, что в данном перечне приведены только работы, содержащие модели ценообразования, которые главным образом следует отнести к проблематике именно внутрифирменного управления.

Модели теории активных систем (основополагающие работы): [39], [57], [58], [64], [162], [205], [210], [211].

Более полная библиография по моделям внутрифирменного управления, формулируемым в рамках теории активных систем, будет представлена ниже в соответствующем разделе.

В заключение еще раз укажем, что в данном разделе рассматриваются две классификации моделей внутрифирменного управления:

) Субъектная, учитывающая количество субъектов внутрифирменного управления, действия которых принимаются во внимание в рамках данной модели.

) Содержательная (объектная), учитывающая функциональную специфику деятельности субъектов(а) внутрифирменного управления, исследуемой в рамках данной модели и/или непосредственное содержание (предмет) процедуры функционирования или отдельных ее блоков.