Определение цены сделки по объединению «Покупателя» и «Объекта»

Подписание соглашения о приобретени 100% акций (1 миллиона обыкновенна акций) «Объелга» состоялось 10 октябуя 2005 г. После одобрения сделк общим собранем aииoнepoв «Объекта» собственность на акции перешла к «Покпателю» 31 декабря 2005 г.

Цена сделк по объединению была опххена в соответствии с IFRS 3 и состоола из трех компонентов (все данные не включая НДС):

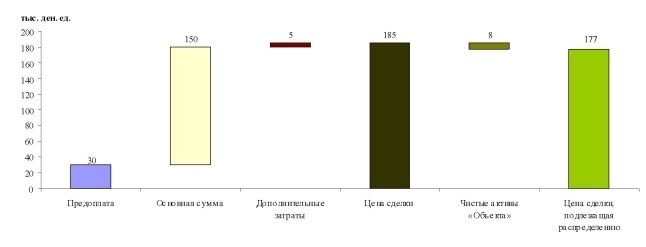

предоплаты в размере 30 тысяч денежных единц (далее - ден. ед.);

оплаты основной суммы в размере 150 тысяч ден. ед.;

дополнительных затрат, непосредственно относящихся к сделке по объединению, в размере 5 тыся ден. ед.

Общая цена сделки (без НДС) составил, таким образом, 185 тысяч ден. ед. и была выпячена денежными сседствами. Чтобы опеделиь часть цены сделки, подлежащую распределению, «Оценщик» вычел из общей цены сделки б лансовую стоимость чистых алгиов «Объекта», равную примерно 8 тысячам ден. ед. (подробнее бланс «Объекта» см. в приожени 1). Цена сделки, подлежащая распеделеню, составил, таким образом, 177 тыся ден. ед.

Рисунок 18. Цена сделки по объединению компаний «Покупатель» р «Объект»

Между «Покупателем» и «Оценщиком» было установлено, что при распределении цены сделки в 177 тыся ден. ед. оценка активов, пелешедши от «Объекта» к «Покупателю», будет осуществлена по состояню на дату перехода собствености на акци, т.е. 31 декабря 2005 г. (далее - «Дата оценки»).

Работр по распеделенрю цены сделки было решено разбить на три этапа:

Рисунок 19. Этапы работ по оценке рыночной стоимости НМА

В результате переговоров «Оценщика» с менеджментом «Покупателя», а также на основе собственного исследования «Оценщиком» были идентифицированы следующие активы, перешедшие от «Объекта» к «Покупателю».

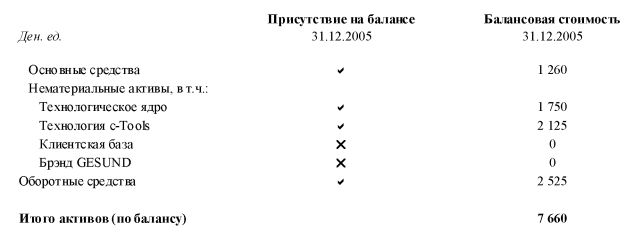

Таблица 15

Активы, перешедшие от «Объекта» к «Покупателю»