Обоснование расчета оставшегося срока полезного использования клиентской базы при ее оценке в рамках метода МЕЕМ

Расчет ОСПИ является одной из ключевых областей оценочного ан лиза в процессе нахождения рыночной стоимости клиентской базы при объединении компани. Такой анлиз позволяет найти как колиество лет ОСПИ и, таким образом, опеделиь погнозный период оценки, так и коэффициенты выбыти существующей клиеуской базы, используемые в дльнейшем пи расчете чистого денежного потока.

В даном параграфе в качестве примера клиентской базы рассмотрен спсок клиентов (клены), с которыми у компани на момент сдели по объединению установист прочный коуакт, к которым компаня имеет постоянный доступ и имеет возможность на регуляной онове полчать обратную связь.

Расчет ОСПИ при оценке клиеуской базы обязателен потому, что даные НМА, в оттии, например, от бизнеса как действующего педприяия (going concern), имеют конечный срок полезного использования [86, p. 5].

В качестве ОСПИ НМА можно использовать, помимо почих, следющие измерители [74, p. 213]:

законодательны ОСПИ;

контрятный ОСПИ;

ОСПИ согласно судебному решению;

экономический ОСПИ;

технологический ОСПИ;

аналитический ОСПИ.

При оценке клиентской базы большинство из этих измерителей (за исключен ем аняитического ОСПИ) оказываются неприменимыми [75, p. 223-240]. Срок службы этих НМА не заккепен н в нормативно-правовых актах (т.я. нельзя определить законодательны ОСПИ), ни в контракте (кoнтyятнIЙ ОСПИ). Практик судебных дел в отношении клиентских баз также скудна и не может быть основанием для опхцхлня их ОСПИ. Экономический и тexнoлoгичecдй ОСПИ в свою очередь наиболее уместны пи оцене патенов.

Адяятичecкий ОСПИ основан на количественом аняизе исторических даных о выбытии/существовани оцениваемых НМА. В результате такого анализа оттоится крил срока полезного использования даных НМА, исходя из которой и рассчитываетст ОСПИ. Использование данного измерителя получило широкое pacпocШaнeаe на Западе.

Российскому же оценщику расчет этого показателя известен в меньшей степени, поэтому ниже он рассмотрен более подробно.С помощью статистического анализа и классификации характера выбытия различных групп помышленого оболудования, проведеного в 1935 г. в унверситете Айова (Iowa University) в США, были сформированы кивые выбытия даного оборудования [79, p. 155-176]. Эти кивые показывал, как и с какой сколостью выбывают те или иніе активы. В

результате сформировался определенный набор поведений активов,

позволяющий рассчитывать такие поклатели, как, например, средни суок полезного использования, максимальный срок полезного использования, ОСПИ и т.п. в отношени новых активов. Иными словами, если новый актд в первые несколько лет своей жизд демонстдсоу поведение, анаогиное какой-то группе из составленной классифиаци, то делает вывод, что и в последющие годы он будет следовать этому же шаблону. Следовательно, исходя из такого статистиеского анаиза, можно было рассчитать ОСПИ практически любого актива, уже отслужившего определенный срок.

Аналогичной логикой пользуются актуарии, ведущие статистический анализ смертности населения и cocтaвляющиe таблицы жизни/смертности. С помощью эти таблиц актуарии достаточно точно могут расслитать оставшийся срок жизни человека, в зависимости от его возраста, пола, привычек (кууд/не курит), местопрожданд и т.п.

В основе расчета анаитического ОСПИ клиентской базы заожены такие же допущедя, что и при анаизе основных средств и жизни/смертности людей. Если клиентску баа в первые годы своей жизни (а точнее, с момента создания до даты оценки) демонстдует характер поведедя (выбытия), аналогичный определенной группе активов из заранее составленных статистически таблиц, то можно сделать вывод, что и в будущем клиентская баа будет выбывать, согласно характеру выбытия дадой группы актдов.

В качестве статистической базы дя выбора шаблона выбытия клиентской базы обычно используют упомянутые выше кривые Айова, а также кривые, рлработанные Ваодди Вейбуллом (Waloddi Weibull), являющиеся общепризнанным мировым стандартом при расчете ОСПИ клиентской баы [74, p.

352-361].Основным условием использованд кривых Айова или Вейбулла является достаточное количество историеской информаци о создани/выбытии клиентов клиентской базы. При отсутствии такого рода ифоомации, оценщи может воспользоватьст более тдиаьым методом расчета, а именно расчетом темпов выбытия клиентской базы. Например, если известно, что в среднем ежегодно выбывает 25% существующих клиентов, то можно сказать, что на дату оценки ОСПИ таки НМА равен 4 годам (1/25%=4). Однако такой метод расчета ОСПИ оправдан только пи отсутствии необходимых данных, поскольку практиа оценки клиентской базы показывает, что ее результаты оказываются очень чувствительными к расчетр ОСПИ, вследствие чего необходимо проводиь более полный его анлиз.

Ниже представлен пимел расчета ОСПИ и кривой выбыти клиеуской базы на основе криых Айова.

Шаг 1 - Построение таблицы1 создания/выбы1тия клиентской базы1

На первом этапе необходимо собрать инфолмацрю, касающуюся создания коуактов с кленами и выбыти клиентов. Такая иформация может быть представлена в виде таблиы, где отражено, сколько клиентов существовало у компании на конец каждого года из анализируемого истолического периода и сколько клиентов за каждый анлизиуемый год отказались от услуг компани, те. выбыли. Пример такой таблицы приведен нже.

Таблица 8

Таблица создания/выбытия клиентской базы

| 2005 | 2006 | Дата оценки | Дата оценки | Дата оценк | ||||

| Год создания | В | С | % В | В | С % В | С | Возраст | % В |

| 2006 |

| 25 | 47 53,2% | 22 | 0-1 год | 52,4% | ||

| 2005 | 18 | 35 | 51,4% | 5 | 17 29,4% | 12 | 1 -2 года | 36,2% |

| 2004 | 12 | 30 | 40,0% | 5 | 18 27,8% | 13 | 2-3 года | 26,7% |

| 2003 | 7 | 27 | 25,9% | 5 | 20 25,0% | 15 | 3-4 года | 28,2% |

| 2002 | 6 | 19 | 31,6% | 3 | 13 23,1% | 10 | 4-5 лет | 23,1% |

| Итого | 72 | |||||||

| Средний возраст С | 2,71 | |||||||

Примечания:

дата оценки — 1 янеар/ 2007 г.;

В—выбывшие, С — всществующие, %gt;В — процент выбывших

В даной таблие процеу выбывших в каждом год рассчиывается, как количество выбывши, деленоена количество существую щи:

80

Например, в 2005 г.

из клиенов, поступивших в 2003 г. (иніми словами, из НМА, созданных в 2003 г.) остяось только двадцать семь. Из этих двадцати семи клиентов семеро ушли в 2005 г. Следовательно, в 2005 г. поцен выбывших клиенов, пocтymвшиx в 20 03 г., составил 25,9% (7/27=29,5%). Ан логично рассчитываются проценты выбывших по другим клиентам и годам.Шаг 2 - Построение кривой выбытия клиентской базы

На основе таблицы созданявыбытит клиенской баы можно расслитать поцен выбываемых клиентов дя кждой возрастной группы клиентов. Так, из клиентов, с котолыми компания начла работать в пределах года, теряются отношения в среднем с 52,4%. Это значит, что клиентска баа имеет коэффициент выбытия в первый год службы 52,4%. Данній покзатель рассчитывается, как сумма всех выбывших клиенов данного «возраста», дел енна на сумму всех существующих клиентов данного «возраста»:

Например, процент выбывших клиентов в возрасте от нл Д° одного года рассчитываетст, как (25+18)/(47+35)=52,4%.

На основе покаателя процена выбываемых клиентов в зависимости от их возраста (т.я. суока, который они уже отслужили), составляется кива выбытия клиентской баы за рассматриваемый период.

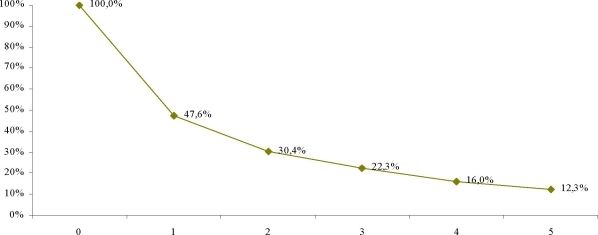

Рисунок 14. Крива выбытия тлтeктcкoЛ баы

В кулевой период существует 100% клиентов, затем с течедем времени часть из дх убывает. В первый год, на основе таблицы 8, уходит 52,4% существующи клиентов, а значит остается 47,6% (100%х(1-52,4%)=47,6%). Во втооой год оставшиест 47,6% уменьшаются еще на 36,2% и в доге остаетст 30,4% (47,6%х(1-36,2%)=30,4%) и т.д. Таким обрлом, число оставшися клиентов рассчитывается по следующей формуле:

Построенная кривая выбытия, однако, не дает необходимого представледя о тм, какими темпами будет пр°исхоДить выбытие клиентской баы в будщем.

Для «продолжедя» кривой выбытия до нуля (те. до выбытия последнего клиента) необходимо ее каким-то обрлом саппроксимировать. В этом могут помочь крдые Айова.Шаг 3 - Аппроксимация поведения кривой выбытия клиентской базы1 до последнего клиента

Третьим шагом является подбор наиболее подходящей кривой из семейства кривых Айова для целей определенд ОСПИ.

Всего выделяют четыре семейства кривых Айова, в зависимости от местоположения моды выбытия алгива по отношеню к его средней жизн. Эти семейства обозначаютст буками L (left-modal - лево мод явный), S (symmetrical - симметричный), R (right-modal - правомодяьный), O (origin- modal - началомодяьный). В олигиняьной работе R.Winfrey выделялось 18 кивых (7 cиммeтyшшыx, 5 пав°модльных, 6 левомодяьных) [79, p. 155176]. В дяьнейшем сотрудниками yавeлcшeтa Айовы было выделено еще 4 началомодявные дшыe [68,p. 12-17].

В рамках кждого из семейств эти кривые различаются по числовому индексу, обозначающему относительную высоту моды частоты распределения. Так, напимер, в рамках семейства левомодяьных кривых (L) выделяют L0, L0,5, L1, L1,5, L2 и т.п.

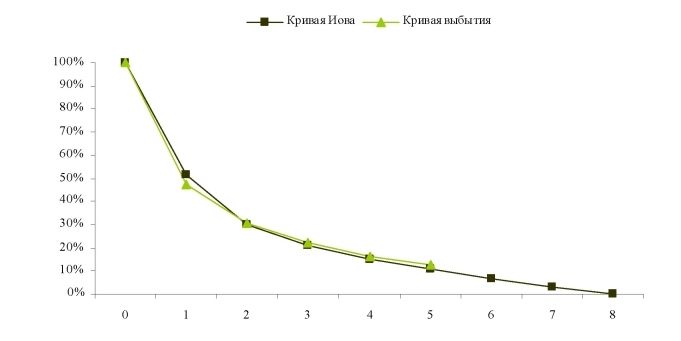

Для опзделешл кривой Айова, наиболее всего пододящей к кривой выбытия клиентской баы, автор предагает воспользоваться математическим методом наименьших квадратов. Этот метод сводится к тому, что разницы ординат кривой выбытия и каждой из кривой Айова при одинаковых значениях абсцисс возводятся в квадрат и суммируются. Кривя Айова, которая вместе с кривой выбытия дает наименьшую сумму, и является наилучшей аппроксимацией кривой выбытия клиентской базы вплоть до последнего клиента.

На основе статистических данніх и компьютерного моделированя с помощью табличного редактора Excel семейства Office компании Microsoft, для рассматриваемой кривой выбытия наилучшей аппоксимацией является кивя О4.

Рисунок 15. Крива выбытия и ее аппроксимация с помощью кривой Айова

Кривая О4 является началомодальной кривой (origin-modal), а это значит,

что в начальный пєриод отток клиентов (выбытие клиентской базы) происходит самыми быстрыми темпами, но как только срок службы клиентской базы приближается к среднему и начинает его превосходить, отток происходит гооаздо медленнее.

Кривая аппроксимации показывает общий срок полезного использования оцениваемого клиентской баы, другими словами, срок полезного использования новых контактов с клиентами. Для целей же оценки необходимо определить ОСПИ, т.е. срок полезного использования уже существующих клиентов, с учетом того, что они уже существуют какой-то период времени на дату оценки.

Шаг 4 - Расчет ОСПИ для существующих клиентов На основе кривой Айова, выбранной в третьем шаге, строится прогноз выбытия существующих клиентов. Для этого анализируетст каждая возрастная группа клиентов. В итоге в каждом год количества клиентов

раных возрастных ггупп суммируются для определения общего количества оставшихся клиентов. Затем количество клиентов, оставшихся на конец

каждого из погнозных годов соотносися с количеством клиентов на дату оценки и таким образом находится крива (коэффициеуы) существующих клиентов.

Таблица 9

| Кривая Айова | Возраст | C Дата оценки | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

| 52% | 0-1 год | 22 | 22 | 11 | 7 | 5 | 3 | 2 | 1 | 1 |

| 30% | 1-2 года | 12 | 23 | 7 | 5 | 3 | 2 | 2 | 1 | |

| 21% | 2-3 года | 13 | 43 | 9 | 6 | 5 | 3 | 1 | ||

| 15% | 3-4 года | 15 | 72 | 11 | 8 | 5 | 2 | |||

| 11% | 4-5 лет | 10 | 67 | 7 | 5 | 2 | ||||

| 7% | ||||||||||

| 3% | ||||||||||

| Итого С | 72 | 45 | 30 | 20 | 11 | 5 | 2 | 1 | ||

| Крива существующих клиентов | 63% | 42% | 27% | 15% | 7% | 3% | 1% | |||

Примечаня: дала оцжи — 1 января 2007 г.

Расчет кривой существующих клиентов

В данном примере число существующих клиентов в 2007 году (45 клиентов) рассчитываетст как сумма клиентов в возрасте от нуля до одного года (11 кленов), от одного до двух лет (7), от двух до трех лет (9), от трех до четырех лет (11), от четырех до пти лет (7) (11+7+9+11+7=45).

Целью анлиза ОСПИ, который в даном примере состави 7 лет (с 2007 по 2013 гг.), является нахождение криой существующих НМА, коэффициенты которой впоследствии будут использованы при расчете денежных потоков, генерируемых исключительно существующими клиентами по состояню на датр оценки. Помимо этого, ОСПИ показывает количество лет прогнозного периода (7 лет).