4.3.8. Пример расчета стоимости простоя сервера

Таблица 4.7 \r\nВходные данные Выходные данные\r\nпоказатель Обознач ение источник показатель Обозначен ие\r\nЧисло сотрудников N Администрац ия компании доход на каждого сотрудника компании V уд\r\nчисло администраторов ИС N

adm Администрац ия компании планируемые отключения в год (часов) P

rofff\r\nколичество рабочих часов в день T календарный план год внеплановые отключения в год (часов) OP

offf\r\nколичество рабочих дней в неделе V календарный план год плановые расходы на администраторов RP

adm\r\nгодовой доход компании (валовый) V финансовая отчетность плановые расходы на клиентов RP*\r\nчасовая оплата администратора ИС K

adm администрац ия компании плановые расходы на отключение серверов RP\r\n

\r\nчасовая оплата клиента ИС кс1 администрац ия компании внеплановые расходы на администраторов ROPadm\r\nпланируемые плановые отключения серверов в месяц Lnn.aH график работы ИС внеплановые расходы на клиентов ROPd\r\nсредняя продолжительность плановых отключений т статистическ ие данные внеплановые расходы на отключение серверов ROP\r\nкол-во клиентов, от-ключенных по плану Nc " график работы ИС Потерянный доход AV\r\nкол-во админ-ов задействованных N пл

adm график работы ИС суммарные затраты на остановку серверов Z\r\nвнеплановые плановые отключения серверов в месяц Lвнепл график работы ИС затраты на остановку серверов в час z\r\nсредняя продолжительность внеплановых отключений t статистическ ие данные \r\nкол-во клиентов, от-ключенных внеплана Ncl - статистическ ие данные \r\nкол-во админ-ов задействованных тут впл

adm статистическ ие данные \r\nФормулы расчетов выходных показателей:

доход на каждого сотрудника компании

V уд =- V

N *T*v* 50 здесь предполагается, что в году 50 рабочих недель.

планируемые отключения в год (часов)

Pff = L *т* 12*(N П + N d пл

offf план \\ cl adm

внеплановые отключения в год (часов)

OP = J *t* 12*( N епл + N впл)

OPofff = внепл 1Z (ly cl +ly adm ).

плановые расходы на администраторов

RP = L * T* 12 *N пл *K

adm план adm adm

плановые расходы на клиентов

RPd = *т* 12* Ndпл *Kcl

плановые расходы на отключение серверов

RP=RPam+RP,.

внеплановые расходы на администраторов

ROP = J *t* 12* N впл * к

adm = внепл adm adm

внеплановые расходы на клиентов

ROP, = L.„m * т* 12 *Nclвпл *Ki.

внеплановые расходы на отключение серверов ROP=ROP^ + ROPcl.

Потерянный доход

AV = Vуд *( // + OPo/ff ).

суммарные затраты на остановку серверов Z = AV + ROP + RP .

затраты за каждый час простоя серверов Z

Z =

(L *т* 12) + (L *t*12 )

* план / \\ внепл /

Основными финансовыми показателями, характеризующими стоимость простоя северов, являются потерянный доход, суммарные затраты на остановку серверов, затраты за каждый час простоя серверов. По существу эти показатели оценивают вероятные убытки компании при эксплуатации серверов.

Очевидно, что подобная многоуровневая оценка простоя серверов необходима, да и вообще возможна только для компаний имеющих сложную многофункциональную ИС.

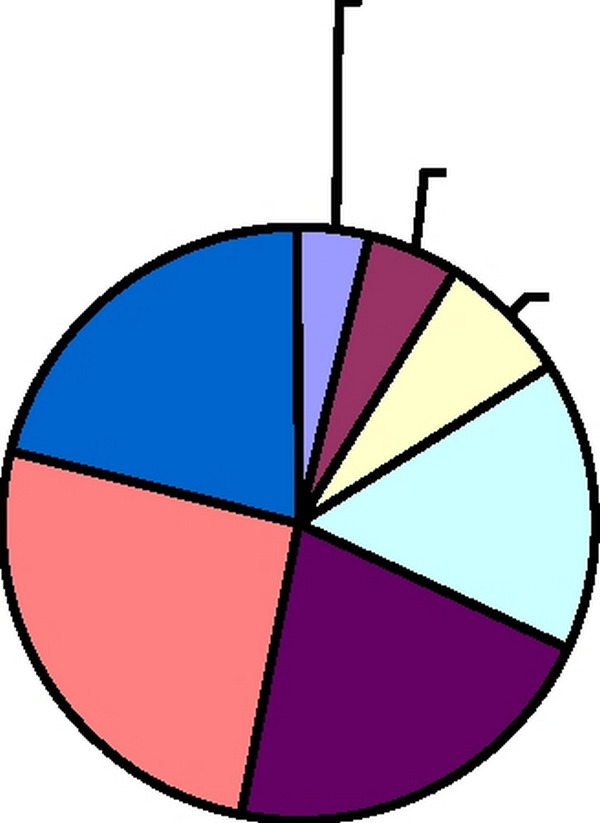

Причем такая ИС оказывает существенное влияния на результаты производственной деятельности.По исследованиям компании Interpose (1999 г.) были определена структура затрат ИС, работающей под управлением Microsoft Windows NT Workstation.

Диаграмма усредненного распределения затрат для Microsoft Windows NT Workstation представлена ниже.ИС конечных пользователей 21%

Аппаратно- прогр. Средства 26 %

Администрирова ние21 %

Поддержка 16%

Коммуникации 4%

Разработки 5 % Простои 7%

Рисунок 4.2 Усредненное распределение затрат для Windows NT Workstation 4.05

Из диаграммы видно, что капитальные затраты составляют всего 26 % совокупной стоимости владения ИС (TCO). Большая часть затрат связана с администрированием и технической поддержкой ИС, а также со скрытыми расходами управления и поддержку систем самими пользователями.

Модель TCO позволяет выявить и оценить эти расходы, и открывает перспективы для их сокращения. Однако при анализе структуры TCO часто упускают из виду, что рост затрат ведет к повышению эффективности работы сотрудников и гибкости, а чрезмерная экономия

(например в обучении), напротив к увеличению времени простоев и числа обращений за технической поддержкой.

Еще по теме 4.3.8. Пример расчета стоимости простоя сервера:

- Потери от простоя

- ОГЛАВЛ ЕНИЕ

- Метод расчета полной восстановительной стоимости

- КРИГЕР А. Б.. ИНФОРМАЦИОННЫЙ МЕНЕДЖМЕНТ, 2004