2. 5. Эффективность использования оборотных средств

Предприятия заинтересованы в рациональной организации оборотных средств — организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств характеризуется системой экономических показателей:- оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации.

Оборачиваемость оборотных средств характеризуется:

- длительностью одного оборота в днях,

- количеством оборотов за определенный период - год, полугодие, квартал (коэффициент оборачиваемости),

- суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

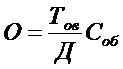

Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле

Длительность одного оборота оборотных средств в днях (О) исчисляется по формуле

где Соб - остатки оборотных средств (средние или на определяющую дату); Тов - объем товарной продукции; Д – количество дней в рассматриваемом периоде.

Количество оборотов за определенный период или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле

Коэффициент загрузки средств в обороте (К3), обратный коэффициенту оборачиваемости.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Эффективность использования оборотных средств висит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимо от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К вешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств.