3.5.Амортизация основных средств

Стоимость объекта основных средств погашается посредством амортизации.

АМОРТИЗАЦИЯ - это процесс перенесения стоимости основных средств на себестоимость продукции, изготовляемой на данной фирме, или объем оказываемых услуг.

Денежное выражение размера амортизации - амортизационные отчисления.Целевые накопления, образуемые из периодически производимых амортизационных отчислений, образуют фонд амортизации.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями данного Кодекса и на основании классификации основных средств, определяемой Правительством Российской Федерации.

Амортизируемое имущество объединяется в 10 амортизационные групп.

Классификация основных средств, включаемых в амортизационные группы, определяется Правительством Российской Федерации.

Для целей налогообложения начисляют амортизацию одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

Сумма амортизации определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую - десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик вправе применять один из указанных методов.

Выбранный налогоплательщиком метод начисления амортизации применяется в отношении объекта амортизируемого имущества, входящего в состав соответствующей амортизационной группы, и не может быть изменен в течение всего периода начисления амортизации по этому объекту.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

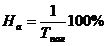

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где: На - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; Тпол - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

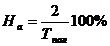

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

где: На - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

Тпол - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

3.6.Технико – экономические показатели использования основных средств

Лучшее использование действующих основных средств позволяет без дополнительных капитальных вложений увеличить объем производства продукции, снизить издержки производства.

Для оценки использования основных средств могут применяться натуральные и стоимостные показатели, которые могут быть общими и частными.

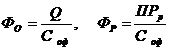

К общим относятся фондоотдача (ФО), фондорентабельность (ФР), которые рассчитываются по формулам:

Q - объем произведенной за определенный период времени продукции, руб., Соф - стоимость основных средств, действовавших за этот же период времени, руб., ПРр - прибыль от реализации продукции за тот же период времени, руб.

Объем произведенной продукции может быть выражен товарной, валовой и чистой продукцией.

При относительном равенстве общих показателей оценка использования отдельных групп основных фондов производится с помощью ряда ЧАСТНЫХ показателей.