2.6. Управление финансовыми рисками. Классификация финансовых рисков

Любая предпринимательская деятельность в условиях рыночной экономики сопряжена с определенным предпринимательским риском, т.е. риском получения отрицательного результата.

В практике финансового анализа под предпринимательским риском понимают вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления деятельности. К основным видам предпринимательского риска можно отнести:производственный риск – обусловлен чисто производственными факторами;

коммерческий (маркетинговый) риск – обусловлен неопределенностью спроса;

финансовый риск – обусловлен соотношением собственных и заемных средств (повышение издержки по обслуживанию капитала, потеря денежных средств).

В составе финансовых рисков различают:

кредитный риск – опасность потери денежных средств организации в результате невозврата суммы кредита и процентов по нему;

процентный риск – опасность потери денежных средств организации вследствие превышения процентов по привлекаемым источникам над процентами по размещаемым средствам;

валютный риск – это опасность потери денежных средств организации вследствие изменения курсов валют;

риск упущенной выгоды – опасность потери денежных средств организации в результате наступления косвенного ущерба от событий.

Исходя из классификации факторов, определяющих финансовые риски, принято выделять систематический и несистематический (специальные) риски:

Систематический рискобусловлен действием многообразных, общих для всех хозяйствующих субъектов, факторов. Это – снижение деловой активности, инфляция, изменение банковских процентов, налоговых и таможенных ставок и т.п.

Несистематический риск обусловлен действием факторов, полностью зависящих от деятельности самого хозяйствующего субъекта. Это – потеря рынков сбыта, снижение доходности продаж и рентабельности капитала, ликвидности активов и баланса, рост дебиторской задолженности и т.п.

С целью определения целесообразности принятия того или иного решения и оценки последствий этого решения проводится анализ риска.

Последовательность проведения анализа следующая:

1. Выявление внутренних и внешних факторов, увеличивающих и уменьшающих конкретный вид риска и их оценка.

2. Оценка конкретного вида риска.

3. Определение финансовой состоятельности (ликвидности) и экономической целесообразности проекта.

4. Определение допустимого уровня риска.

5. Анализ отдельных операций по выбранному уровню риска.

6. Разработка мероприятий по снижению риска.

При этом проводится и оценка условий, в которых принимают решения о целесообразности вложения финансовых средств. Очевидно, что решения могут приниматься в различных условиях:

в условиях определенности, когда все последствия могут быть оценены;

в условиях риска, когда последствия могут быть оценены с определенной степенью вероятности;

в условиях полной неопределенности, когда нет исходных данных для оценки последствий принимаемых решений.

Наиболее распространенными методами количественного анализариска являются:

статистический;

анализ целесообразности затрат;

метод экспертных оценок;

метод использования аналогов.

Суть статистического метода заключается в изучении потерь и прибылей, имевших место на данном или аналогичном производстве, установлении величины и частоты получения экономической отдачи и составления наиболее вероятных прогнозов.

Мерой количественной оценки величины риска служит показатель среднее (математическое) ожидаемое значение событий (результата):

,

,

где  - среднее ожидаемое значение;

- среднее ожидаемое значение;

- абсолютное значение i-го результата;

- абсолютное значение i-го результата;

- вероятность наступления i-го результата;

- вероятность наступления i-го результата;

n – число вариантов исхода события.

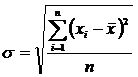

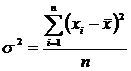

Другими показателями оценки риска являются – среднее квадратическое отклонение действительных результатов от среднего ожидаемого значения и дисперсия, которые определяются по формулам:

;

;

.

.

где  - среднее квадратическое отклонение;

- среднее квадратическое отклонение;

- дисперсия.

- дисперсия.

Остальные обозначения соответствуют принятым ранее.

Дисперсия и среднее квадратическое отклонение характеризуют абсолютную колеблемость возможных финансовых результатов.

Для сравнительной оценки наиболее пригодны показатели относительной колеблемости: коэффициент вариации и бета-коэффициент.

Коэффициент вариации ( V) рассчитывается по формуле

.

.

Бета-коэффициент ( ?) применяется для оценки риска вложений в ценные бумаги и рассчитывается по формуле:

,

,

где ?i - процент изменения курса i-ой ценной бумаги;

? - средний процент изменения курсов всех акций на фондовом рынке.

Анализ целесообразности затрат заключается в определении потенциальных зон риска. В качестве исходных рассматривают следующие факторы или их комбинации:

первоначальная недооценка стоимости проекта;

изменение границ проектирования;

различие в производительности;

увеличение первоначальной стоимости проекта;

изменение условий реализации проекта;

увеличение первоначальной стоимости.

Примером может служить анализ показателей финансовой устойчивости с целью определения степени риска вложения финансовых средств.

Метод экспертных оценок основан на анкетировании специалистов-экспертов.

Анкеты статистически обрабатываются в пользу того или иного решения поставленной аналитической задачи.Метод использования аналогов заключается в отыскании и использовании сходства, подобия явлений, предметов, систем на основе сопоставления с другими более или менее аналогичными объектами.

В условиях рыночной экономики можно выделить пять основных областей риска деятельности любой фирмы.

Безрисковая область – при совершении операции фирма ничем не рискует, отсутствуют какие-либо потери, фирма получает, как минимум, расчетную прибыль.

Область минимального риска – в результате деятельности фирма рискует частью или всей величиной чистой прибыли.

Область повышенного риска – фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем – получит прибыль намного меньше расчетного уровня. В этой области возможна производственная деятельность за счет краткосрочных кредитов.

Область критического риска – фирма рискует потерять не только прибыль, но и недополучить предполагаемую выручку и затраты будут возмещать за своей счет.

Область недопустимого (катастрофического) риска - деятельность фирмы приводит к банкротству, потере инвестиций.

С точки зрения своевременности принятия решения по упреждению возможных потерь различают –следующие формы управления рисками: активная, адаптивная, консервативная (пассивная).

Активная форма управления факторами риска означает максимальное использование имеющейся информации и средств управления для минимизации рисков.

Адаптивная форма управления факторами риска строится как бы на принципе выбора «меньшего из зол», на принципе адаптации к сложившейся обстановке.

Консервативная форма управления факторами риска означает, что управляющие воздействия запаздывают. Рисковое событие наступило, ущерб от него неотвратим и поглощается хозяйствующим субъектом. В данном случае управление направлено на локализацию ущерба, нейтрализацию его влияния на другие события.

Основными способами снижения рисков являются:

повышение уровня информационного обеспечения хозяйственной деятельности;

нормирование (лимитирование) финансовых расходов;

страхование рисков;

диверсификация вложений капитала и расширение различных видов деятельности;

создание эффективной системы экономического и правового управления рисками.