Управление денежными активами[32]

Денежные средства (ДС) – наиболее ликвидные активы. Денежные средства нужны предприятию для закупки материалов, сырья, оборудования, оплаты ЗП, налогов, различных выплат.

К ДС относят:

ДС в кассе;

ДС на расчетном счете;

ДС на валютных счетах;

ДС на депозитных счетах в банках.

На предприятии осуществляется кругооборот денежных средств.

Можно выделить 4 блока:

Привлечение капитала (обеспечение предприятие капиталом; финансирование для образования имущества или для простых перемещений (налоги, ЗП));

Использование капитала (связывание капитала – приобретение материалов, сырья, п/ф, комплектующих, основных средств, наем рабочей силы);

Высвобождение капитала (процесс производства и реализации ГП, продажа лишнего оборудования, финансовых активов);

Возврат капитала.

Собственные средства

Заемные средства

Рис.

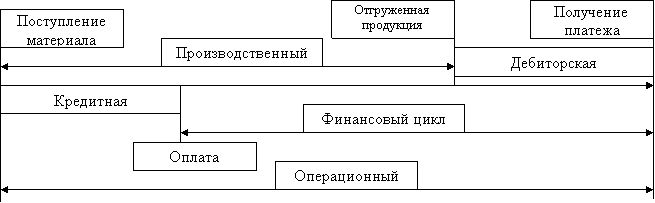

5.12.На предприятии происходит процесс превращения ДЗ в ДС, при этом выделяют три цикла оборотного капитала:

Производственный цикл (ПЦ) – время от момента поступления сырья и материалов до поступления готовой продукции на склад (до момента выпуска ГП). Производственный цикл характеризует период полного оборота материальных затрат оборотных активов (Тоб з).

Финансовый цикл (ФЦ) – время от момента оплаты сырья и материалов до момента поступления денежных средств от контрагента (покупателей, заказчиков).

Операционный цикл (ОЦ) – период времени между поступлением сырья и материалов до поступления ДС от реализации ГП.

1) Оплата сырья и материалов по отсрочке, оплата от покупателей по отсрочке

Рис. 5.13

ФЦ = ОЦ – Тоб кз; ОЦ = ФЦ + Тоб кз

ФЦ = ОЦ – Тоб кз; ОЦ = ФЦ + Тоб кз

ПЦ = ОЦ – Тоб дз; ОЦ = ПЦ + Тоб дз

Чем меньше финансовый цикл, тем меньше отвлечение ДС из оборота, меньше потребность привлечения дополнительных финансовых ресурсов.

Время оборота производственных запасов (Тоб з), время оборота дебиторской задолженности (Тоб дз), время оборота кредиторской задолженности (Тоб кз) рассчитывается по формулам:

Тоб з =

Тоб дз =

Тоб кз =

Т – период времени, за который были рассчитаны средние показатели.

2) Оплата сырья и материалов по отсрочке, предоплата от покупателей (самый выгодный вариант)

ПЦПЦ

ПЦПЦ

Тоб кзФЦ

Тоб кзФЦ

ОЦ

Рис. 5.14

ОЦ + Тоб дз = ПЦ

ФЦ = ОЦ – Тоб кз

3) Предоплата поставщикам, отсрочка покупателям.

Самый неблагоприятный вариант, когда ФЦ > ПЦ.

ПЦ

ПЦ

Тоб дз

Тоб дз

ОЦ

ФЦ

Рис.

5.15Предприятие кредитует своих поставщиков, работая на условиях предоплаты. Предприятие также кредитует своих покупателей, работая с ними на условиях отсрочки платежа.

Управление финансовым циклом представляет собой основное содержание управления финансами предприятия и его денежными потоками. Оптимизация финансового цикла – одна из главных целей деятельности финансовых служб предприятия, так как это дает ему значительный эффект. Очевидно, что пути сокращения финансового цикла связаны с сокращением ПЦ, уменьшением времени ДЗ, увеличением времени оборота КЗ.

Методы управления ФЦ определяются его финансовым состоянием.

1. У предприятия с нормальным финансовым состоянием главным рычагом управления ФЦ является КЗ. Отдавая предпочтение при увеличении потребности в оборотных средствах именно этому источнику, предприятие тем самым:

Использует самый дешевый источник;

Воздействует на ФЦ в сторону его уменьшения, ускоряя тем самым оборачиваемость оборотных средств.

Но этот вариант возможен только при следующих условиях:

если доля КЗ как источника оборотных средств в пределах нормы (20-25%);

если увеличение КЗ будет небольшим (на 5-10%).

В противном случае нарушится нормальная структура источников оборотных средств, возникнут финансовые трудности.

2. Предприятия, имеющие неустойчивое финансовое состояние и определенные проблемы, должны управлять финансовым циклом по-другому.

Главными рычагами воздействия на финансовый цикл у них является время обращения запасов и ДЗ. Следует очень осторожно относиться к манипуляциям с КЗ, увеличивая ее только в случаях крайней необходимости. Уменьшать КЗ следует параллельно с уменьшением ДЗ.

3. Предприятия, у которых очень сложное финансовое состояние, не должны заниматься ФЦ до тех пор, пока не решат главную задачу: обеспечить предприятие необходимой суммой собственных средств.